Книга: Пристрасті за податковою накладною

Пристрасті за податковою накладною

«Класична» ПН на платника ПДВ

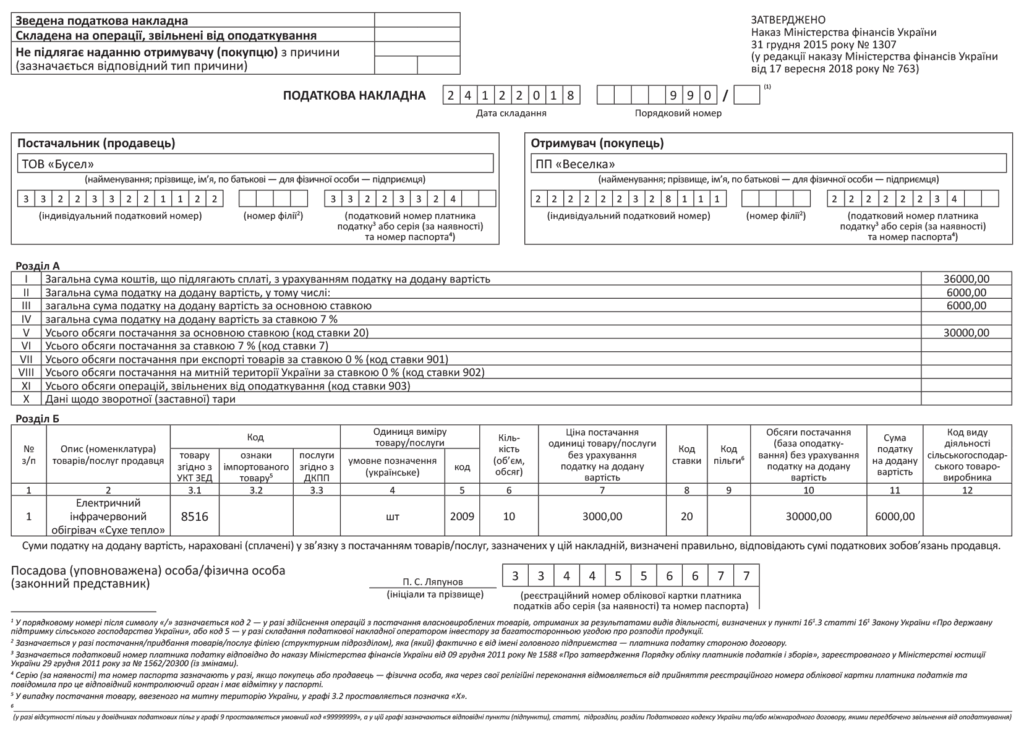

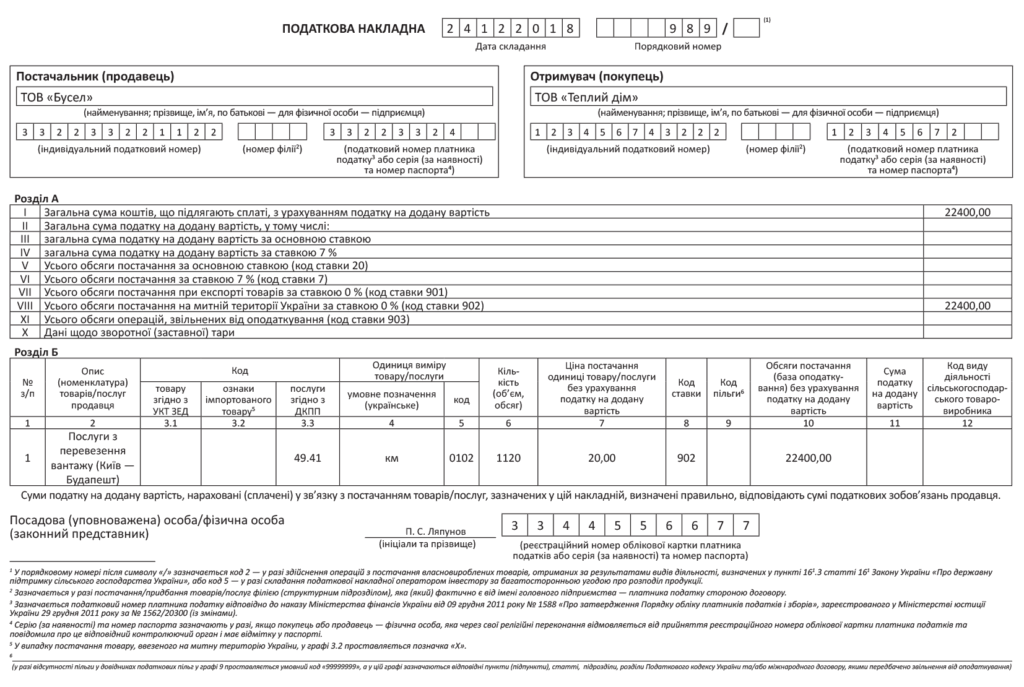

Значення податкової накладної (ПН) для платників ПДВ переоцінити важко. Правильно оформлена та своєчасно зареєстрована ПН — одночасно запорука «міцного сну» без штрафів і блокувань для продавця та гарантія податкового кредиту для покупця. Тому саме правильності складання ПН, а точніше, пошуку помилок у них, податківці приділяють особливу увагу. Ну а ми, зі свого боку, підказуємо вам, як цих помилок уникнути. Ось і сьогодні розберемо «по кісточках» порядок заповнення ПН практично для будь-якої оподатковуваної операції. А розпочнемо нашу розповідь зі звичайнісінької ПН — виписаної платником ПДВ на такого ж платника за фактом постачання товарів, оподатковуваних за ставкою 20 %.

Алла Свіріденко, податковий експерт

Хто складає ПН? «Честь» складати ПН випала виключно на долю зареєстрованих платників ПДВ (п. 201.8 ПКУ), внесених в установленому порядку до Реєстру платників цього податку з присвоєнням індивідуального податкового номера (ІПН).

За якою формою складають ПН? Форма ПН затверджена наказом № 1307, а правила її заповнення ви знайдете в Порядку № 1307.

Увага! З 01.12.2018 р. буде діяти оновлена Мінфіном форма ПН. Причому із цієї дати ПН підлягатимуть реєстрації в ЄРПН за новою формою незалежно від дати їх складання: до 01.12.2018 р. чи після 01.12.2018 р. (категорія 101.16 БЗ, сподіваємося, податківці встигнуть оновити ПЗ). Якщо податківці, звісно, встигнуть внести зміни у програмне забеспечення. На щастя, будь-яких принципових відмінностей між оновленою ПН та її попередницею немає, а про ті незначні нововведення, які чекають на нас із цієї дати, ми обов’язково розповімо вам далі.

Уповноважена підприємством-продавцем посадова особа складає ПН в електронній формі та засвідчує її своїм ЕЦП. Крім того, у встановлені п. 201.10 ПКУ строки, ПН реєструють у ЄРПН. Звідти її примірник може отримати як покупець, так і постачальник (п. 201.1 ПКУ, пп. 2 та 3 Порядку № 1307). Зберігати ПН можна як в електронній, так і в паперовій формі, а видавати покупцеві потрібно лише на його вимогу (п. 201.10 ПКУ).

Коли складають ПН? ПН складають на дату виникнення ПДВ-зобов’язань (п. 201.1 ПКУ, п. 5 Порядку № 1307), яку визначають за правилами ст. 187 ПКУ. Оскільки ми зараз з вами говоримо про загальну ПН, виписану у разі «класичного» постачання, то дату виникнення ПЗ потрібно визначати за добре відомим правилом «першої події» з п. 187.1 ПКУ.

Коли ПН реєструвати в ЄРПН? Граничні строки реєстрації ПН у ЄРПН визначені п. 201.10 ПКУ та становлять:

— для ПН, складених з 1 по 15 календарний день (включно) календарного місяця, — до останнього календарного дня (включно) календарного місяця їх складання;

— для ПН, складених з 16 по останній календарний день (включно) календарного місяця, — до 15 календарного дня (включно) календарного місяця, наступного за місяцем, у якому вони складені.

До «забудькуватих» платників податків, які порушили ці строки реєстрації або зовсім не зареєстрували ПН, контролери застосовують штрафи зі ст. 1201 ПКУ

Пам’ятайте (!): реєстрація ПН платником можлива лише при достатній величині його регліміту в СЕА ПДВ (ст. 2001 ПКУ). Крім того, реєстрація ПН згідно з п. 201.16 ПКУ може бути заблокована податківцями. Про причини блокування ПН, а також про те, як їх (блокувань) уникнути, ми розповідали вже неодноразово.

Кому і навіщо потрібна ПН? Хоч обов’язок зі складання ПН лежить цілком і повністю на продавцеві, але головна зацікавлена в правильному її оформленні та своєчасній реєстрації особа — це покупець — платник ПДВ. Усьому «виною» п. 198.6 ПКУ, який категорично забороняє платникам податків відносити до складу податкового кредиту суми «вхідного» ПДВ, не підтверджені зареєстрованими в ЄРПН ПН (або, залежно від обставин, іншими документами, переліченими в п. 201.11 ПКУ). У свою чергу, ПН, що відповідає всім вимогам до неї, буде для покупця підставою для збільшення податкового кредиту.

Важливо!

Якщо за умовами тристороннього договору одержувачем товарів є одне підприємство, а оплачує його — зовсім інше, ПН виписують на одержувача, а не платника

На цей факт податківці звертали увагу вже не раз (див. листи ДФСУ від 28.09.2018 р. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Чернігівській обл. від 11.07.2018 р. № 3060/ІПК/25-01-12-01-09, ДФСУ від 29.12.2017 р. № 3224/6/99-99-15-03-02-15/ІПК, 101.16 БЗ тощо).

Помилки, допущені при складанні ПН, можуть обернутися для продавця їх блокуванням, а також поставити під сумнів право покупця на податковий кредит. Ще гірше, якщо помилка давня. Тоді невизнання ПН і зменшення «вхідного» ПДВ може спричинити ще одну неприємність — штрафи, якщо помилка призвела до недоплати ПДВ.

Головний висновок, якого можна дійти з усіх цих «страшилок»: продавець, щоб уникнути блокування ПН, повинен підходити до їх заповнення дуже відповідально, а покупцеві бажано самому проявляти турботу про свій податковий кредит і перевіряти правильність складених постачальником ПН.

Звісно, у разі появи в податківців будь-яких претензій до заповнення ПН хотілося б сподіватися на положення абзацу третього п. 201.10 ПКУ, в якому, нагадаємо, говориться, що ПН, зареєстрована в ЄРПН, є достатньою підставою для включення сум ПДВ до ПК і не потребує будь-якого іншого податкового підтвердження. Простіше кажучи, якщо ПН зареєстрована, отже, за нею буде і податковий кредит. Але, на жаль, не все так радісно. Адже податківці часто не «помічають» цю вимогу Кодексу. Тому при виявленні в ПН помилок, які, на думку контролерів, не дозволяють ідентифікувати операцію постачання, знімають платникам податковий кредит.

Найважливіші реквізити ПН. Найсуворіші вимоги податківці пред’являють до правильності заповнення обов’язкових реквізитів ПН, перелічених у п. 201.1 ПКУ. До них належать:

— порядковий номер ПН;

— дата складання ПН;

— повне або скорочене найменування (для юрособи), зазначене в його статутних документах, або П. І. Б. (для фізособи) продавця/постачальника та покупця/одержувача;

— ІПН продавця/постачальника та покупця/одержувача;

— опис (номенклатура) товарів/послуг та їх кількість, обсяг;

— ціна постачання без урахування ПДВ;

— ставка ПДВ (зазначається її код) — 20 %, 7 %, 0 % і відповідна сума податку;

— загальна сума коштів, що підлягає сплаті з урахуванням податку;

— код товару згідно з УКТ ЗЕД або послуги згідно з ДК 016:2010 (ДКПП).

Саме ці реквізити потрібно заповнювати особливо уважно. А якщо буде потреба, пам’ятайте про зміст абзацу одинадцятого п. 201.10 ПКУ, який частково «реабілітує» ПН, що містять деякі неточності при заповненні обов’язкових реквізитів з п. 201.1 ПКУ. Нагадаємо, тут говориться, що помилки (крім коду товару згідно з УКТ ЗЕД*), які не заважають ідентифікувати здійснену операцію та її зміст (товар/послугу, що постачається), період, сторони і суму податкових зобов’язань, не можуть бути підставою для неприйняття ПН.

* Цікаво, що в постанові ВС від 20.06.2018 р. № 819/1383/17 судді дійшли доволі сміливого висновку: якщо ПН пройшла реєстрацію в ЄРПН, то претензій з приводу того, що в ній відсутній такий обов’язковий реквізит, як код УКТ ЗЕД (не кажучи вже про помилку в ньому), бути не може. Проте повинні вас застерегти: податківці при перевірці все одно досліджуватимуть коди товарів/послуг (графи 3.1 та 3.3 розділу Б) під мікроскопом, а помилки в них призводять до «втрати» податкового кредиту.

Тепер давайте «пробіжимося» правилами заповнення окремих реквізитів загальної ПН.

Новий реквізит «Податковий номер». Розпочнемо з принципово нового поля оновленої ПН, яким вона поповниться з 01.12.2018 р. — «податковий номер платника податку або серія (за наявності) та номер паспорта». Заповнити його не складатиме труднощів, адже тут зазначають:

— для юросіб — код згідно з ЄДРПОУ;

— для фізосіб — реєстраційний номер облікової картки платника податків (а якщо у фізичної особи його немає за релігійними переконаннями, то серію і номер паспорта).

В усіх «класичних» ПН без особливостей це поле обов’язкове для заповнення. У «специфічних» ПН його часто не заповнюють

Наприклад, податковий номер покупця не потрібно зазначати у ПН, складених на неплатників, у тому числі в підсумкових ПН, у яких замість назви покупця пишемо «Неплатник».

Цікаво, що новий реквізит — податковий номер (код ЄДРПОУ) не віднесено п. 201.1 ПКУ до обов’язкових реквізитів ПН. Але в будь-якому випадку помилок у ньому краще не допускати.

«Опис (номенклатура) товарів/послуг продавця» (графа 2). Головний принцип заповнення цієї графи ПН — номенклатура повинна відповідати формулюванням у первинних документах, якими супроводжується постачання товарів/послуг.

Найменування товарів/послуг наводимо українською мовою (п. 4 Порядку № 1307). При цьому якщо найменування торговельної марки або товарів наведене в документах іноземною мовою і не підлягає перекладу, тоді при заповненні ПН для збереження ідентифікації такого товару (торговельної марки) можна наводити інформацію теж іноземною мовою без перекладу (категорія 101.16 БЗ).

І ще одне правило для підрядників та інших підприємств, що надають послуги з використанням власних матеріалів. Якщо за умовами договору ви тільки виконуєте роботи (надаєте послуги), а постачання будь-яких матеріалів додатково не здійснюєте (тобто їх вартість включається до вартості послуг), тоді в графі 2 ПН повинне фігурувати найменування виконаних вами робіт (наданих послуг). Відповідно у графі 3.3 ПН потрібно зазначити код послуги згідно з ДК 016:2010, за яким класифікується така послуга.

А ось якщо договір разом із виконанням робіт/послуг передбачає також постачання товарів, тоді в графі 2 доведеться окремими рядками перелічити номенклатуру відвантажених товарів, а також найменування наданої послуги/виконаних робіт, а у графах 3.1 та 3.3 ПН— коди товарів згідно з УКТ ЗЕД і код послуги згідно з ДК 016:2010 (див. лист ДФСУ від 11.10.2018 р. № 4387/6/99-99-15-03-02-15/ІПК).

«Код товару згідно з УКТ ЗЕД» і «Код послуги згідно з ДКПП» (графи 3.1 та 3.3). Навпроти кожної позиції товару/послуги, зазначеної в графі 2 ПН, обов’язково проставляється код такого товару/послуги згідно з УКТ ЗЕД/ ДК 016:2010. Заповнюють його на всіх етапах постачання.

Код товарів згідно з УКТ ЗЕД має бути (п.п. «і» п. 201.1 ПКУ):

— не менше 4 перших цифр — для вітчизняних товарів.

Зверніть увагу: код УКТ ЗЕД потрібно обирати на рівні позиції (4 перші цифри), субпозиції (6 перших цифр), категорії (8 перших цифр), підкатегорії (10 цифр);

— 10 цифр — для підакцизних та імпортних товарів.

Коли визначитеся з кодом УКТ ЗЕД, внесіть його до графи 3.1 ПН суцільним порядком без будь-яких розділових знаків (пропусків, крапок тощо).

Що стосується довжини коду послуг, то п.п. «і» п. 201.1 ПКУ дозволяє вносити код завдовжки не менше 4 перших цифр. І цього буде достатньо, оскільки вимога про зазначення повного коду (10 знаків) стосується лише імпортних і підакцизних товарів. Звісно, на бажання ви можете зазначити й усі 10 цифр.

При продажу імпортних товарів цю графу заповнюють відповідно до коду, зазначеного в митній декларації, якою оформлено його розмитнення, незалежно від зміни коду УКТ ЗЕД при митному оформленні наступних партій аналогічного товару (див. лист ДФСУ від 25.10.2018 р. № 4553/6/99-99-15-03-02-15/ІПК).

«Одиниця виміру товару/послуги» (графи 4 та 5). Порядок заповнення цих граф у «загально поставній» ПН особливих запитань не викликає: назву одиниці виміру (грн, шт, кг, м, см, м3, м2, л тощо) та її код наводять відповідно до Класифікатора системи позначень одиниць вимірювання та обліку (КСПОВО).

У разі якщо ПН виписують на операцію постачання послуг, тоді в графі 4 допустимо зазначати як «послуга», так і «грн». Щоправда, такої одиниці виміру, як «послуга», Порядок № 1307 зараз не передбачає, але податківці не проти її застосування.

І ще.

Одиниця виміру в графі 4 ПН на продаж ТМЦ може відрізнятися від того ж показника в ПН на придбання цих ТМЦ

Про це податківці говорили вже неодноразово (див. листи ГУ ДФС у Житомирській обл. від 25.09.2018 р. № 4139/ІПК/06-30-12-01-19, ГУ ДФС у Донецькій обл. від 12.03.2018 г. № 937/ІПК/05-99-12-01-13.

«Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» (графа 7). Із самої назви графи зрозуміло, що тут зазначають ціну постачання одиниці товару/послуги без урахування ПДВ. При її заповненні пам’ятайте:

— у принципі, Порядок № 1307 передбачає заповнення графи 7 у гривнях з копійками (тобто з двома знаками після коми), якщо інакше не передбачено чинним законодавством. Проте податківці у своїх консультаціях і роз’ясненнях дуже часто погоджуються з тим, що в графі 7 ціну товару можна зазначати з будь-якою кількістю знаків після коми. Відповідно, покупець має право на ПК за такою ПН (див. листи ДФСУ від 25.10.2018 р. № 4554/6/99-99-15-03-02-15/ІПК, від 04.10.2018 р. № 4291/6/99-95-42-03-15/ІПК, від 28.09.2018 р. № 4207/6/99-99-15-03-02-15/ІПК і безліч інших). Принаймні так було до внесення останніх змін до форми ПН. Утім, були листи, де вони стверджували, що в графі 7 можна зазначати тільки два знаки після коми (від 05.07.2018 р. № 2979/6 / 99-99-15-03-02-15 / ІПК);

— у разі надання знижок/надбавок у графі 7 зазначають кінцеву ціну вже з урахуванням знижок/надбавок, тобто окремо знижки/надбавки в ПН не виділяють (див. 101.16 БЗ);

— якщо в ціну товарів/послуг включаються суми податків і зборів, які не збільшують базу оподаткування ПДВ (наприклад: збір до ПФ з мобільного зв’язку, акцизний податок тощо), то такі податки/збори в графі 7 ПН не відображають (101.16 БЗ);

— округлення в чеках РРО сум розрахунків за продані товари (у зв’язку з відсутністю монет дрібного номіналу) податківці рекомендують показувати як знижку/надбавку*. Але що найдивовижніше, вони, схоже, вважають, що при розрахунку ПДВ суму округлення враховувати не потрібно (див. листи ДФСУ від 23.08.2018 р. № 3707/6/99-99-15-03-02-15/ІПК, від 16.07.2018 р. № 3120/6/99-99-15-03-02-15/ІПК, від 14.11.2018 р. № 4820/6/99-99-14-05-01-15/ІПК, Офісу ВПП ДФС від 27.07.2018 р. № 3298 /ІПК/28-10-01-03-11). На наш погляд, це не так. Округлення розрахунків у зв’язку з відсутністю дрібних грошей по суті змінює договірну вартість товарів, а отже, збільшує/зменшує базу оподаткування ПДВ. Тому при заповненні графи 7 ПН потрібно показувати кінцеву ціну з урахуванням округлень.

* Щоправда, на наш погляд, це суперечить постанові НБУ «Про оптимізацію обігу монет дрібних номіналів» від 15.03.2018 р. № 25, де зазначено, що округлення не є знижкою/надбавкою.

«Сума ПДВ» (графа 11). Ще одна нова графа, яка з’явиться в оновленій з 01.12.2018 р. формі ПН. Місце її в розділі Б табличної частини ПН. Тут зазначають суму ПДВ у гривнях із копійками до 6 знаків після коми (включно). А ось уже в розділ А суму ПДВ потрібно переносити в округленому до двох знаків вигляді.

Приклад заповнення «класичної» ПН на платника ПДВ див. на с. 7. Отже, ми з вами розклали по полицях загальні правила заповнення ПН, а тепер переходимо до нюансів її оформлення в окремих випадках. А щоб не заблукати у типах причин специфічних ПН, див. таблицю на с. 8.

Підсумкова ПН

Таке «явище», як ПН за щоденними підсумками операцій (просто — підсумкова), існує завдяки п. 201.4 ПКУ. Тут, а також у п. 14 Порядку № 1307 наведено вичерпний перелік випадків, коли платник податків може не «морочитися» складанням «індивідуальних» ПН на кожну операцію, а «відбутися» оформленням підсумкової ПН.

Отже, коли оформляють підсумкову ПН?

1. При здійсненні постачання товарів/послуг за готівку кінцевому споживачеві (неплатникові ПДВ), розрахунки за які здійснюються через касу/РРО або через банк/платіжний пристрій (безпосередньо на поточний рахунок постачальника).

При цьому підсумкову ПН не складають при здійсненні постачання товарів кінцевому споживачеві, якщо розрахунки за такі товари здійснюються через третю особу, наприклад «Нову пошту», оператора поштового зв’язку (див. листи ДФСУ від 11.09.2018 р. № 3988/6/99-99-15-03-02-15/ІПК, ОВП ДФС від 07.12.2017 р. № 2872/ІПК/28-10-01-03-11).

2. При виписуванні транспортних квитків, готельних рахунків або виставлянні платникам ПДВ рахунків за послуги зв’язку, інші послуги, вартість яких визначається за показаннями приладів обліку.

3. При наданні ПДВ-платникові касових чеків, які містять суму поставлених товарів/послуг, загальну суму нарахованого податку (із зазначенням фіскального і податкового номерів постачальника).

Пам’ятайте! Складання підсумкової ПН — право, а не обов’язок підприємства. Тому на будь-яку з перелічених операцій можна скласти окрему ПН. І тільки якщо окрема ПН не виписана, суму операції враховують при складанні підсумкової ПН.

Якщо протягом одного дня платник здійснює і оподатковувані, і звільнені від ПДВ операції, на них складають окремі підсумкові ПН (п. 17 Порядку № 1307). А ось при проведенні операцій, оподатковуваних за різними ставками (20 %, 7 %, 0 %), виписують одну підсумкову ПН.

Ну і, нарешті, підприємство саме вирішує, скільки підсумкових ПН виписувати в тому випадку, якщо розрахунки за товари/послуги проводять з використанням декількох РРО/платіжних пристроїв. Можливі варіанти (див.листи ДФСУ від 27.11.2017 р. № 2715/6/99-99-15-03-02-15/ІПК, від 19.06.2017 р. № 716/6/99-99-15-03-02-15/ІПК,101.16 БЗ): окремі підсумкові ПН за кожним РРО/платіжним пристроєм або одна підсумкова ПН на всі РРО/платіжні пристрої.

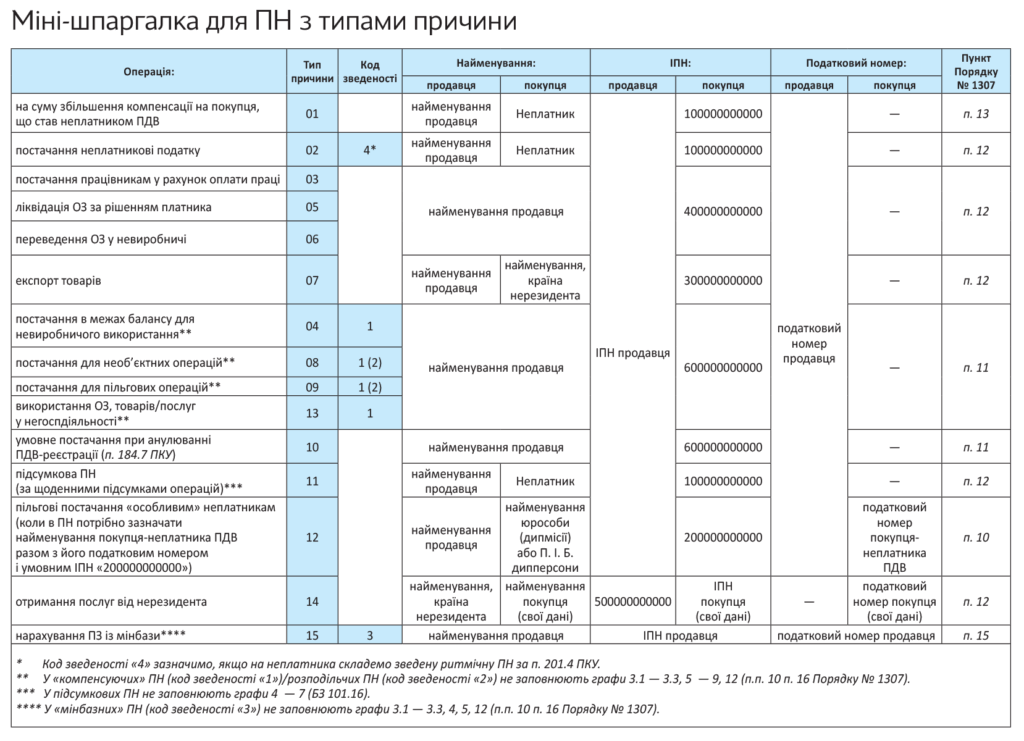

Як заповнити підсумкову ПН? Розпочнемо з таблички в лівому верхньому кутку підсумкової ПН. Тут роблять відмітку «Х» і проставляють тип причини «11» — «Складена за щоденними підсумками операцій» (п. 8 Порядку № 1307).

Крім того, якщо йдеться про «підсумкову» ПН, складену на пільгові операції, в полі «Складена на операції, звільнені від оподаткування» потрібно зробити позначку «Без ПДВ».

Заповнювати дані про покупця в підсумковій ПН потрібно так (п. 12 Порядку № 1307):

— «Отримувач (покупець)» — «Неплатник»;

— «Індивідуальний податковий номер» — умовний ІПН «100000000000»;

— «Податковий номер платника податку…» — не заповнюють.

Ну і, нарешті, графи табличного розділу Б, за роз’ясненнями податківців, заповнюють так (див. листи ДФСУ від 11.06.2018 р. № 2572/6/99-95-42-03-15/ІПК, ОВП ДФС від 21.06.2018 р. № 2757/ІПК/28-10-01-03-11, категорія 101.16 БЗ):

— «Опис (номенклатура)…» (графа 2) — обов’язково зазначають номенклатуру поставлених протягом місяця товарів/послуг з груп, що відповідають кодам УКТ ЗЕД*;

* На наш погляд, цілком можна спростити процес виписування підсумкових ПН, зазначаючи в них загальну суму постачань за день і код послуг згідно з ДК 016:2010, що відповідає вашому виду діяльності, або код якогось одного товару (групи товарів). Проте в цьому випадку виникають запитання з можливим блокуванням такої ПН.

— 4, 5, 6, 7 — не заповнюють;

— «Обсяги постачання…» (графа 10) — зазначають загальний обсяг постачання (базу оподаткування) товарів/послуг без урахування ПДВ.

А ось із 01.01.2020 р. заповнювати підсумкові ПН потрібно буде за загальними правилами, встановленими Порядком № 1307, тобто із цієї дати доведеться заповнювати всі графи. Зверніть увагу! Підсумкові ПН підлягають обов’язковій реєстрації в ЄРПН у строки, встановлені п. 201.10 ПКУ.

Алла Свіріденко, податковий експерт

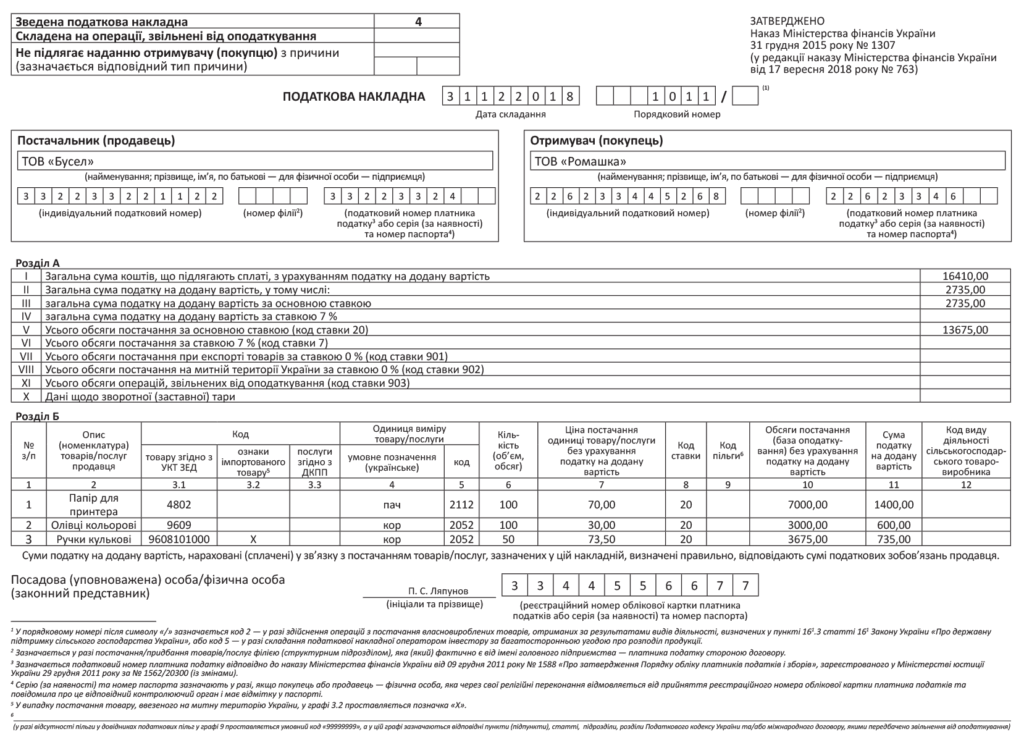

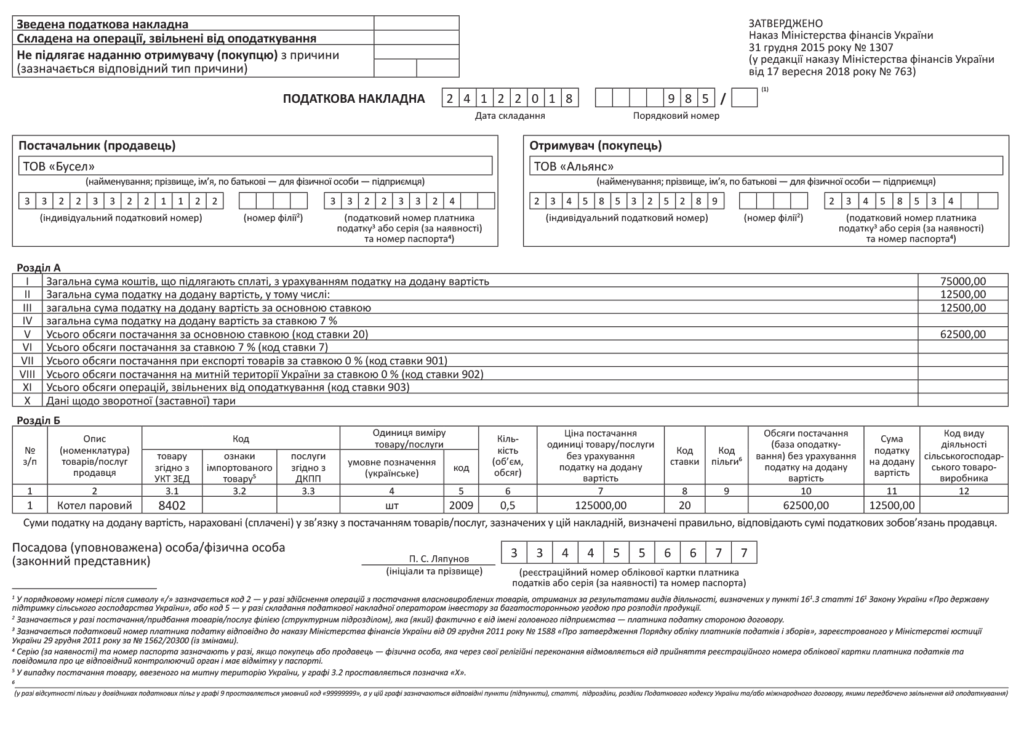

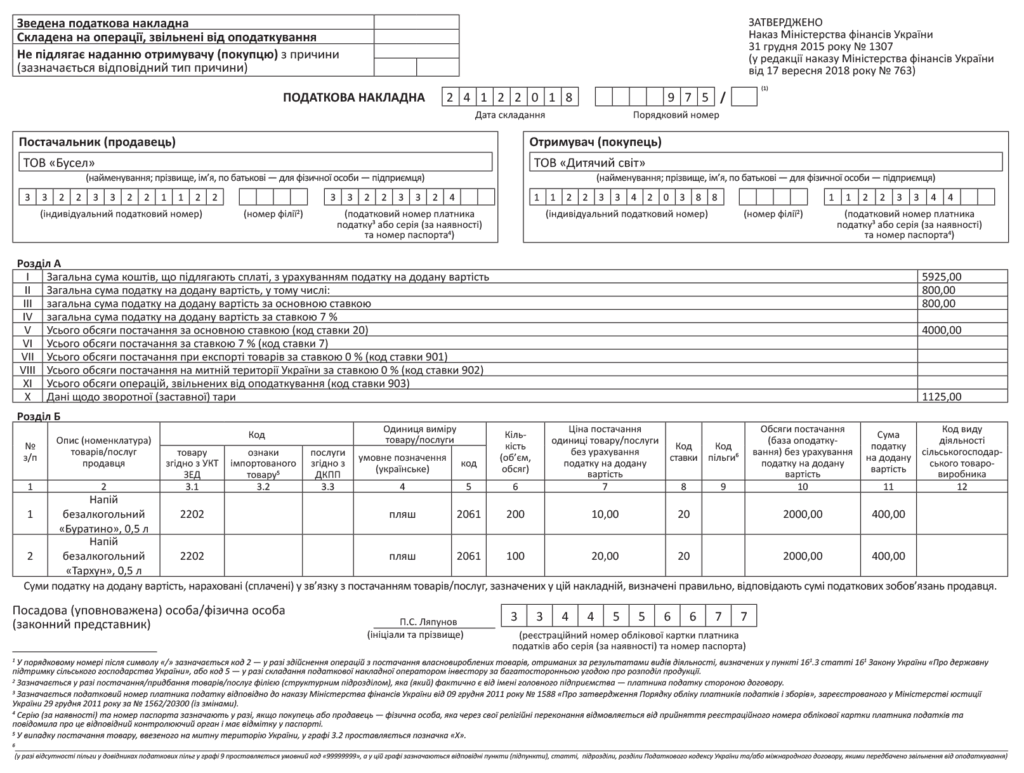

Зведена «ритмічна» ПН

Зовсім нещодавно ми вже зверталися до теми складання зведених «ритмічних» ПН. Там ми в усіх подробицях розповіли про те, в яких випадках складають зведені «ритмічні» ПН, з якою періодичністю їх потрібно складати і як, власне, це робиться. Не повторюватимемо всі теоретичні викладення, які ви зможете підглянути в попереднім матеріалі, а лише коротко нагадаємо головні правила складання «ритмічних» ПН:

— складання зведеної ПН — право, а не обов’язок платника. Тому цілком можна не вникати в складання «ритмічних» ПН, а оформляти на кожне постачання індивідуальні ПН;

— необхідною умовою для визнання ритмічності постачань, яке надає підставу НЕ виписувати ПН у день першого постачання, є намір продавця здійснити постачання товарів/послуг одному покупцеві більш ніж один раз на місяць. До речі, скласти зведену ПН можна й у тому випадку, якщо «ритмічні» постачання здійснені за різними договорами (див. лист ГУ ДФС у Херсонській обл. від 21.06.2018 р. № 2756/І??/21-22-12-01-08, ПК/21-22-12-01-08, 101.16 БЗ);

— «ритмічні» постачання платник ПДВ визначає самостійно, виходячи з умов договору (див. листи ДФСУ від 20.04.2018 р. № 1770/6/99-99-15-03-02-15/ІПК і ОВП ДФС від 10.08.2017 р. № 1575 /ІПК/28-10-01-03-11, 101.16 БЗ);

— «зведено-ритмічні» ПН складають не пізніше за останній день місяця, в якому відбулося «ритмічне» постачання. До речі, робити це можна і частіше. Але тоді підприємство повинне самостійно визначити, з якою періодичністю в межах місяця воно виписуватиме зведені ПН. Періодичність оформлення ПН у такому разі краще зафіксувати в договорі з покупцем (див. листи ДФСУ від 20.04.2018 р. № 1770/6/99-99-15-03-02-15/І??ПК, від 16.04.2018 р. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ);

— касовики права на складання зведеної ритмічної ПН не мають (окрім касовиків з п. 44 підрозд. XX ПКУ)(див. лист ГУ ДФС у Сумській обл. від 28.09.2018 р. № 4213/ІПК/18-28-12-01-44, 101.16 БЗ).

А тепер про те, як заповнюють зведені ПН.

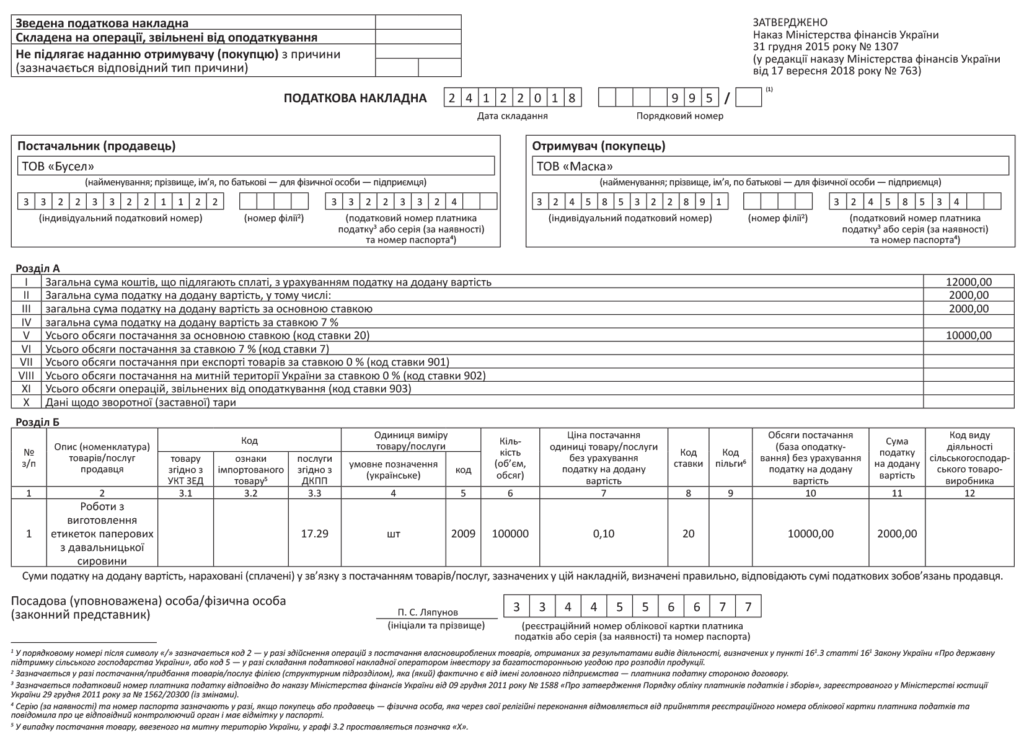

Зведена «ритмічна» ПН на платника ПДВ. Такі ПН виписують на кожного покупця — платника ПДВ «поіменно» (звісно, за умови, що постачання на відповідного контрагента мають «ритмічний» характер).

У лівій верхній частині «зведено-ритмічної» ПН у полі «Зведена податкова накладна» зазначаємо код ознаки «зведеності» «4». Нагадаємо: нові ознаки «зведеності» «1» — «4» прийдуть на зміну «знеособленій» відмітці «Х» з 01.12.2018 р., тобто після набрання чинності останніми змінами до Порядку № 1307.

У графі 2 «Опис (номенклатура) товарів/послуг продавця» табличного розділу Б зазначають усю номенклатуру товарів/послуг, поставлених протягом періоду, за який така ПН складається (п. 19 Порядку № 1307). В іншому жодних особливостей у заповненні таких ПН немає.

Зведена «ритмічна» ПН на НЕплатника ПДВ. На всі «ритмічні» постачання неплатникам ПДВ можна скласти одну зведену ПН* (п. 201.4 ПКУ, 101.16 БЗ). Тобто виписувати окрему зведену ПН на кожного неплатника ПДВ не потрібно.

* Магазини роздрібної торгівлі, що реалізовують за готівку товари кінцевому споживачеві (не зареєстрованому платником ПДВ), розрахунки за які проводять через касу/РРО, банк або платіжний пристрій складають підсумкову, а не зведену «ритмічну» ПН (див. листи ДФСУ від 11.09.2017 р. № 1895/6/99-99-15-03-02-15/ІПК, від 10.07.2017 р. № 1073/6/99-99-15-03-02-15/ІПК).

Заповнюють «ритмічну» зведену ПН на неплатника так:

— у полі «Зведена податкова накладна» роблять відмітку «4»;

— у полі «Не підлягає наданню отримувачу (покупцю) з причини» проставляють відмітку «Х» і зазначають тип причини 02 «Складена на постачання неплатнику податку»;

— у полі «Отримувач (покупець)» зазначають «Неплатник»;

— у полі «Індивідуальний податковий номер» отримувача (покупця) — умовний ІПН «100000000000»;

— поле «Податковий номер платника податків…» не заповнюють;

— у графі 2 «Номенклатура товарів/послуг продавця» табличної частини зведеної ПН зазначають усю номенклатуру поставлених протягом місяця товарів/послуг (п. 19 Порядку № 1307).

Приклад заповнення зведеної «ритмічної» ПН див. на с. 12.

Алла Малєєва, податковий експерт

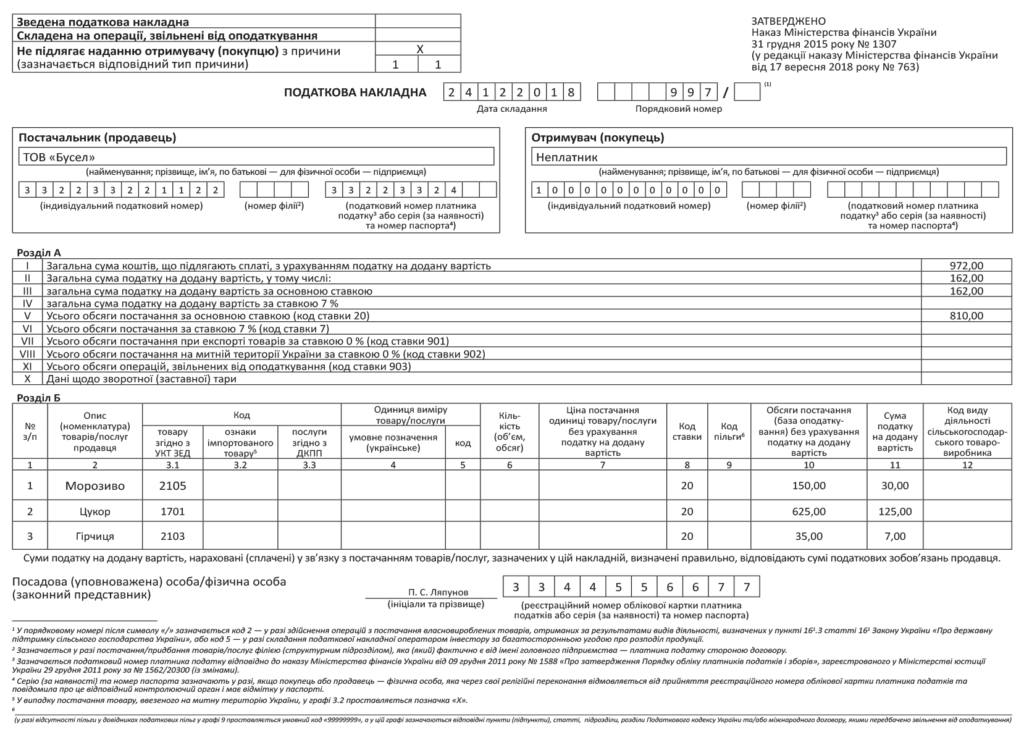

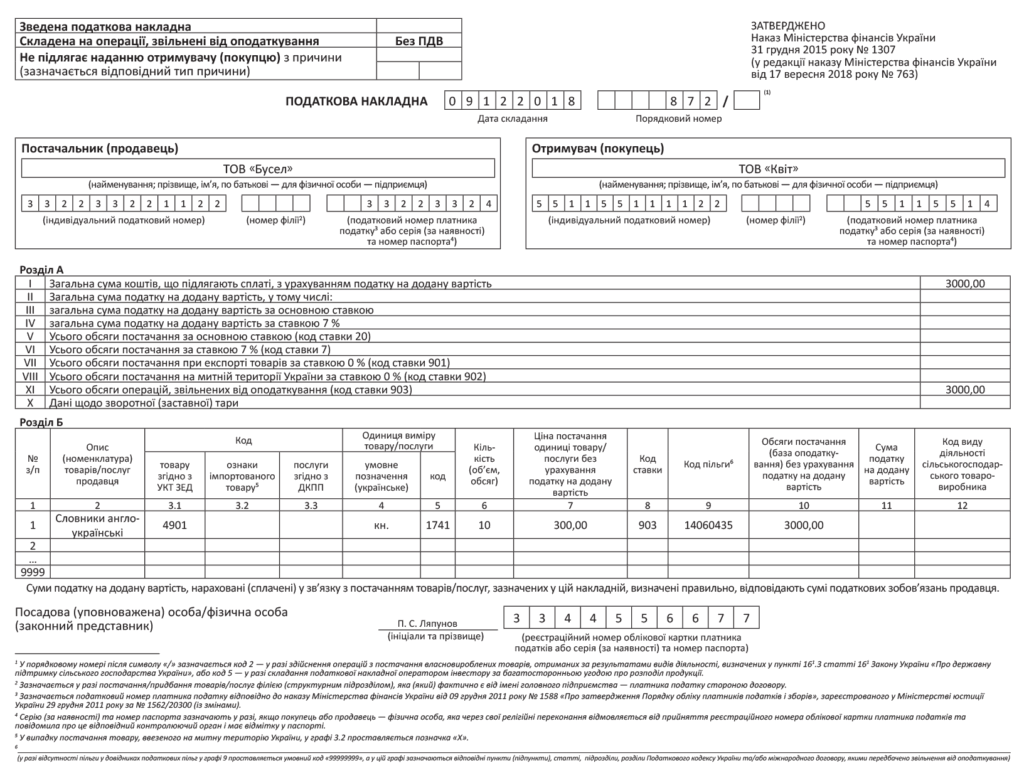

ПН при постачанні неплатникові ПДВ

Неплатники ПДВ правом на ПК не користуються. ПН, виписувані постачальниками на не(!)платників ПДВ, останнім не потрібні, а тому такі ПН покупцям не направляють.

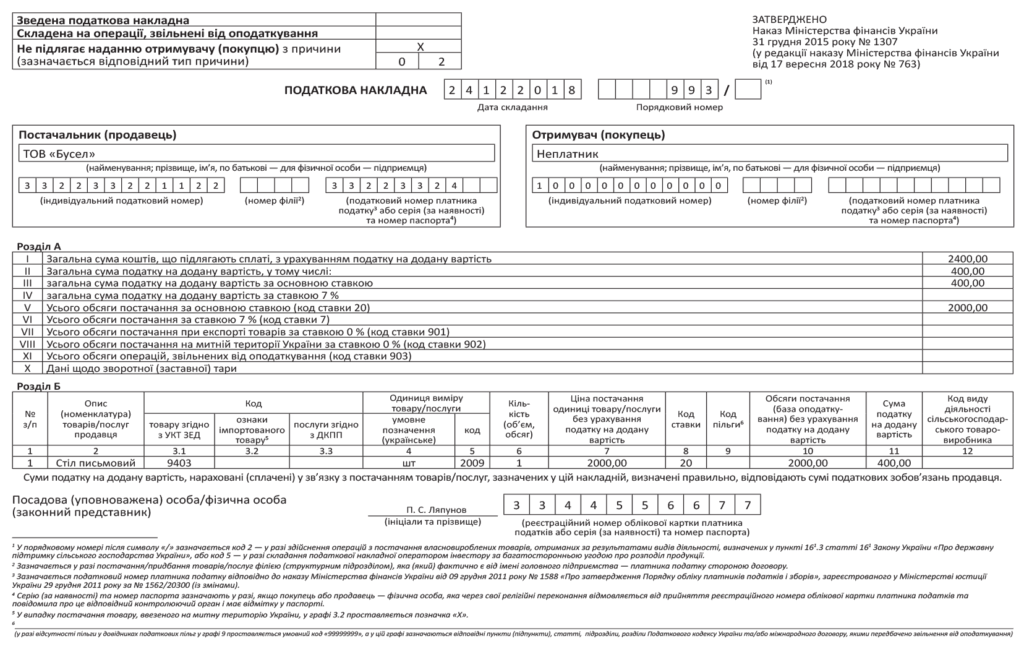

У верхній лівій частині «неплатницьких» ПН у полі «Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини)» роблять відмітку «X» і зазначають тип причини. Їх може бути декілька (п. 8 Порядку № 1307):

— безпосередньо 02 — у разі оформлення ПН на звичайне постачання «звичайному» неплатникові ПДВ*;

* У разі постачання неплатникові продавець має право складати не лише «індивідуальні», але і, при дотриманні всіх умов, зведені «ритмічні»(той же код 02) і «підсумкові» ПН(код 11).

— 01 — у разі оформлення ПН на суму збільшення компенсації вартості поставлених товарів/послуг, коли покупець на момент складання ПН припинив бути платником ПДВ (п. 13 Порядку № 1307);

— 03 — якщо підприємство складає ПН на постачання товарів/послуг у рахунок оплати праці фізособам, що перебувають з ним у трудових відносинах;

— 07 — у разі оформлення ПН на вивезення товарів за межі митної території України (детально про складання ПН у разі експорту див. на с. 28);

— 12 — у разі складання ПН на постачання неплатникові, в якій зазначають найменування покупця (цей код застосовують у доволі «екзотичних» випадках, перелічених у п. 10 Порядку № 1307, а тому на ньому детально зупинятися не будемо).

Залежно від виду ПН на неплатника реквізити покупця заповнюють так:

Реквізити покупця в ПН на неплатника

| Реквізит ПН | ПН на неплатника | ||

| 01 (п. 13 Порядку № 1307) | 02 (п. 12 Порядку № 1307) | 03 (п. 12 Порядку № 1307) | |

| «Отримувач (покупець)» | Неплатник | Власне найменування продавця | |

| «ІПН» одержувача (покупця) | 100000000000 | 400000000000 | |

| «Податковий номер платника податку…» покупця* | Не заповнюється | ||

| * Це нове поле в реквізитах покупця і продавця, яке з’явилося в оновленій формі ПН, що буде діяти з 01.12.2018 р. | |||

Інші рядки і графи ПН на неплатника заповнюємо в загальному порядку (приклад заповнення такої ПН див. на с. 3).

І ще декілька непорушних правил оформлення «неплатницьких» ПН:

1. ПН на неплатника підлягають обов’язковій реєстрації в ЄРПН, яка можлива тільки при достатній величині регліміту.

2. Нереєстрація (несвоєчасна реєстрація) ПН на неплатника загрожує штрафом за ст. 1201 ПКУ.

3. ПН, виписані підприємством на неплатників ПДВ, у тому числі, але не виключно з кодами 01, 02, 03, блокуванню не підлягають, оскільки на підставі пп. 3 та 4 Порядку зупинення реєстрації не потрапляють під моніторинг.

Приклад заповнення «неплатницької» ПН див. на с. 14.

Алла Свіріденко, податковий експерт

ПН на оподатковувану ліквідацію основних засобів

Коли виписують ПН? ПН на оподатковувану ліквідацію об’єкта основних засобів виписують у силу вимог п.п. 14.1.191 і п. 189.9 ПКУ.

Нагадаємо: перший з них зараховує будь-яку операцію з ліквідації основних засобів, як виробничого, так і невиробничого призначення, за самостійним рішенням платника податків до операцій постачання (п.п. «д» п.п. 14.1.191 ПКУ). Другий також називає «самостійну» ліквідацію постачанням і встановлює правила нарахування «ліквідаційних» ПДВ-зобов’язань*.

* ПДВ-неоподатковувані операції з ліквідації ОЗ перелічені в абзаці другому п. 189.9 ПКУ. Про те, коли і за яких умов ліквідація ОЗ не супроводжується нарахуванням ПДВ-зобов’язань.

ПДВ-базою для оподатковуваної ліквідації «основних» буде звичайна ціна ліквідовуваного об’єкта, але не нижче його балансової вартості на момент ліквідації (з урахуванням амортизації за місяць вибуття)

Зверніть увагу! На об’єкт основних засобів, що ліквідується, бухгалтерську амортизацію припиняють нараховувати з наступного місяця за місяцем виведення такого об’єкта з експлуатації. Тож у місяці ліквідації амортизація ще повинна бути нарахована і врахована при визначенні балансової вартості.

Звичайною ціною вважається ціна товарів (робіт, послуг), визначена сторонами договору. Якщо не доведене зворотне, то звичайна ціна відповідає рівню ринкових цін.

Таким чином, базою оподаткування при ліквідації «необоротного» об’єкта буде максимальна з двох величин:

— його ринкова вартість або

— балансова вартість на момент ліквідації.

І ще. Про всяк випадок зазначимо один очевидний факт: ринкову вартість потрібно визначати з урахуванням морального і фізичного зносу ліквідовуваного об’єкта, втрати ним споживчих якостей тощо.

Як заповнити ПН? Отже, якщо ви вирішили позбутися обридлого об’єкта основних засобів за доброю волею, але не подбали про оформлення документів, що підтверджують його ліквідацію і неможливість подальшого використання за первісним призначенням, то нарахування ПДВ-зобов’язань не уникнути. Ну а сам факт їх нарахування підтвердить складена вами ПН.

«Ліквідаційну» ПН нікому не передають, а складають, що називається, «для себе». Тому в лівому верхньому кутку такої ПН роблять відмітку «Х» і зазначають тип причини «05» — «Складена у зв’язку з ліквідацією основних засобів за самостійним рішенням платника податку» (п. 8 Порядку № 1307).

Поля заголовної частини ПН заповнюють так (абзац четвертий п. 12 Порядку № 1307):

— «Постачальник (продавець)» і «Отримувач (покупець)» — підприємство зазначає своє найменування;

— «Індивідуальний податковий номер» покупця — умовний ІПН «400000000000»;

— «Податковий номер платника податку або серія (за наявності) та номер паспорта» — не заповнюють.

Що стосується основної табличної частини ПН (розділ Б), то тут жодних особливостей Порядок № 1307 не встановлює, а тому її графи заповнюйте в «загальнопоставному» порядку.

Оформлену таким чином ПН потрібно обов’язково зареєструвати в ЄРПН. Інакше на вас чекає штраф за ст. 1201 ПКУ. А ось заблокувати таку ПН не можливо, оскільки, як ми вже говорили, ПН «на себе», які не надають покупцеві, автоматизованому моніторингу не підлягають.

І на завершення хороша новина. «Компенсуючі» податкові зобов’язання за п.п. «г» п. 198.5 ПКУ при самостійній ліквідації основних засобів не нараховують.

Приклад заповнення «ліквідаційної» ПН див. на с. 16.

Алла Свіріденко, податковий експерт

ПН на часткову передоплату

Коли складають ПН? Згадуючи порядок заповнення «класичної» ПН, ми звертали увагу: ПН складають на дату виникнення ПДВ-зобов’язань, які в загальному випадку нараховують за правилом «першої події» з п. 187.1 ПКУ. Тому якщо ваша операція не пільгується і не підпадає під спецправила визначення ПЗ, тоді на дату отримання часткової передоплати потрібно нарахувати ПДВ-зобов’язання, скласти ПН і зареєструвати її в ЄРПН.

Про це ж говорять п. 201.7 ПКУ і п. 18 Порядку № 1307, згідно з якими ПН складають на кожне повне або часткове постачання товарів або аванс.

Якщо постачальник протягом дня за одним і тим же договором отримує декілька передоплат (авансів), то ПН потрібно скласти на кожну часткову передоплату

Водночас за роз’ясненнями податківців:

— часткові передоплати, отримані протягом дня від одного і того ж покупця за один і той же товар за одним і тим же договором, можна об’єднати в одну ПН (див. лист ДФСУ від 16.04.2018 р. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ);

— не можна розбивати отриманий протягом дня один «повний» авансовий платіж на декілька частково-авансових ПН. Таке «розпилення» однієї суми авансу по декількох ПН не дає можливості ідентифікувати операцію, а отже, у покупця немає підстав для включення «вхідного» ПДВ за ними до складу ПК (101.16 БЗ).

Як заповнити реквізити «авансової» ПН? У принципі, такі ПН заповнюють у загальному порядку. Але свої особливості все-таки є.

1. Поле «Отримувач (покупець)». Тут потрібно зазначати дані саме отримувача (покупця) товарів/послуг за договором, а не, скажімо, третьої особи, що перерахувала аванс за товар/послуги (див. листи ДФСУ від 28.09.2018 р. № 4199/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Чернігівській обл. від 11.07.2018 р. № 3060 /ІПК/25-01-12-01-09, 101.16 БЗ).

2. Графа 2 «Опис (номенклатура) товарів/послуг продавця». Тут наводять номенклатуру товарів/послуг, що постачаються за договором, а ось писати загальні фрази на кшталт «Попередня оплата за товар…» не можна.

За словами контролерів, ПН, складена на передоплату, в якій зазначено номенклатуру товарів/послуг, що не відповідає первинним документам, не надає можливості ідентифікувати госпоперацію і не дає покупцеві підстав для включення зазначених у ній сум ПДВ до ПК. У цій ситуації після фактичного постачання номенклатуру потрібно відкоригувати (див. листи ДФСУ від 30.01.2018 р. № 347/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Запорізькій обл. від 26.07.2018 р. № 3293/ІПК/08-01-12-01-10).

3. Графа 6 «Кількість (об’єм, обсяг)». Якщо аванс надходить за неділимий товар або послугу, то в цій графі показують частку оплаченого товару/послуги у вигляді десяткового дробу. Її розраховують як відношення суми отриманої передоплати до загальної вартості товару/послуги. Наприклад, надійшло 25 % оплати — у графі 6 зазначаємо «0,25» (див. листи ГУ ДФС у м. Києві від 21.08.2018 р. № 3617/ІПК/26-15-12-01-18, ГУ ДФС у Запорізькій обл. від 26.07.2018 р. № 3293/І??/08-01-12-01-10, ???? ??? 30.01.2018 ?. ? 347/6/99-99-15-03-02-15/???ПК/08-01-12-01-10, ДФСУ від 30.01.2018 р. № 347/6/99-99-15-03-02-15/ІПК, категорію 101.16 БЗ). Відповідно при оформленні ПН за фактом відвантаження неоплачених товарів у графі 6 покажемо частку, що залишилася, «0,75». Якщо отримана передоплата в повному обсязі, тут показуємо цифру «1».

Якщо аванс надходить за партію товару, то в графі 6 зазначають таку кількість за кожним найменуванням товару, якого вистачає саме під отриману частину авансу. Так само діємо і при отриманні авансу за послуги в кількісному вираженні. Наприклад, якщо надійшов частковий аванс за послуги з одиницею виміру «м2», то в графі 6 ПН доведеться зазначити частину площі (м2), що відповідає сумі передоплати, яка надійшла (тобто суму авансу, що надійшов, ділимо на ціну за 1 м2).

Ну і, нарешті, отримавши аванс за послуги в грошовому вираженні, у графі 6 зазначають «1» (якщо аванс отримано в розмірі повної вартості послуги), або «0,5» (тобто у разі часткового авансу показуємо його частку в загальній вартості).

Приклад заповнення «частково-авансової» ПН див. на с. 18.

Алла Малєєва, податковий експерт

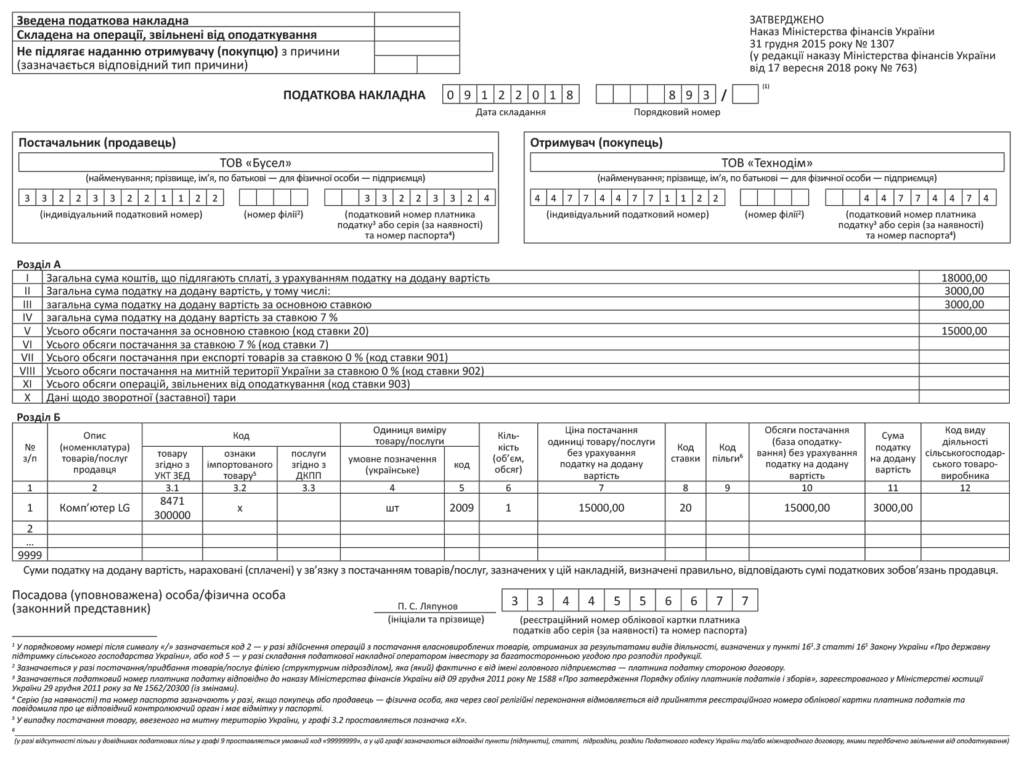

ПН на часткове постачання без окремої вартості

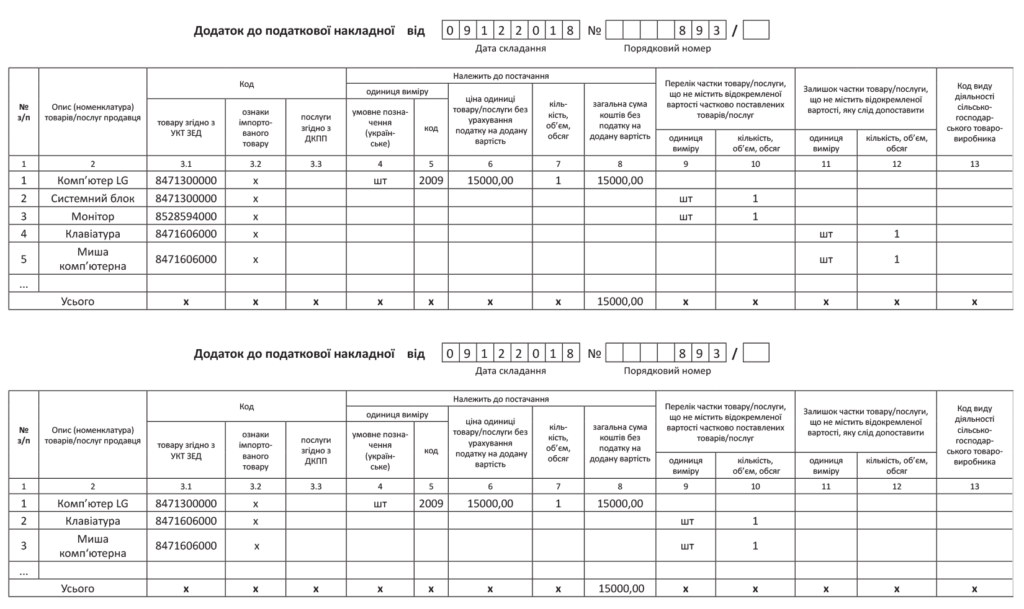

Це особлива податкова накладна. Точніше, власне в її складанні і заповненні особливого мало. Особливість у тому, що таку накладну завжди супроводжує «почт» у вигляді спеціального додатка 1. Нічого складного у заповненні такої податкової накладної і додатка до неї немає. Уся «складність» у тому, що на практиці таке оформлення постачань зустрічається украй рідко. Але якщо є правило — ним користуються. Давайте розбиратися, як саме.

Отже, наша «часткова» податкова накладна складається тільки у тому випадку, коли (п. 201.7 ПКУ): (1) першою подією є відвантаження товарів чи послуг; (2) відвантажується частина товарів чи послуг; (3) відвантажувана частина не містить окремої вартості.

Головна особливість такої накладної:

не зважаючи на те, що фактично відвантажується лише частина «вартісно неподільного» товару, ПЗ треба нараховувати на всю його вартість

Причому вже на дату першого часткового відвантаження. Прикладом такого постачання може бути відвантаження комп’ютера, вартість якого зазначено однією сумою, а окрема вартість монітора, системного блока, клавіатури тощо — ніде не зазначена. У такому випадку на дату, коли буде відвантажено, наприклад, тільки системний блок, ПЗ з ПДВ треба нарахувати на усю вартість комп’ютера. Незважаючи на те, що монітор і решту приладдя буде відвантажено пізніше.

Але ж у такому випадку вартість фактично відвантаженої частини товару і вартість, з якої було нараховано ПДВ, не будуть збігатися! Для цього й існує спеціальний додаток 1, в якому на дату, коли складено «часткову» податкову накладну (перше часткове відвантаження), зазначаються як фактично відвантажувані частини об’єкта, так і ті частини, які ще належить відвантажити. При подальших відвантаженнях решти складових, що входять до складу об’єкта, другу накладну складати не потрібно. На такі відвантаження складається тільки додаток 1. І нехай вас не бентежить, що дати подальших відвантажень ніде не буде зафіксовано. Бо ж на дату першого відвантаження у вас вже складено і зареєстровано у ЄРПН податкову накладну на усю суму постачання.

А якщо часткове постачання «вартісно неподільного» товару відбувається після отримання часткової передоплати, «часткова» податкова накладна складається на різницю між повною вартістю товарів чи послуг і отриманою передоплатою, а додаток 1 заповнюється виходячи з переліку (номенклатури) частково поставлених товарів чи послуг. Такі рекомендації надали фіскали у консультації із БЗ, підкатегорія 101.16. І це логічно, адже на часткову передоплату вже було складено накладну у загальному порядку.

У цій же консультації фіскали розглянули детальне заповнення додатка 1. У графі 2 цього додатка зазначаються найменування вже поставлених частин об’єкта. Графи 3.1 — 3.3 заповнюються аналогічно до податкової накладної. У графах 4 — 8 зазначаються дані стосовно повного постачання об’єкта. У графі 9 зазначаються одиниця виміру (шт.), а у графі 10 — кількість за кожним з найменувань (частин) об’єкта. У графах 11 та 12 зазначаються аналогічні дані щодо не відвантажених частин об’єкта. При остаточному відвантаженні (коли відвантажено останні частини об’єкта) графи 11 та 12 не заповнюються. Тобто в останньому додатку 1 ці графи будуть порожніми.

Приклад. ТОВ «Бусел» здійснює продаж зібраних в Україні комп’ютерів. Згідно з договором воно повинно відвантажити ТОВ «Технодім» комп’ютер вартістю 15000 грн. (без ПДВ). До складу об’єкта «комп’ютер» включаються: системний блок, монітор, клавіатура, комп’ютерна миша. 09.12.2018 р. відвантажено системний блок і монітор, решту складових комп’ютера — 12.12.2018 р. Оплата надійшла 14.12.2018 р.

Приклад того, як заповнювати «часткову» податкову накладну і додатки 1 до неї, див. на с. 20 і 21.

Максим Нестеренко, податковий експерт

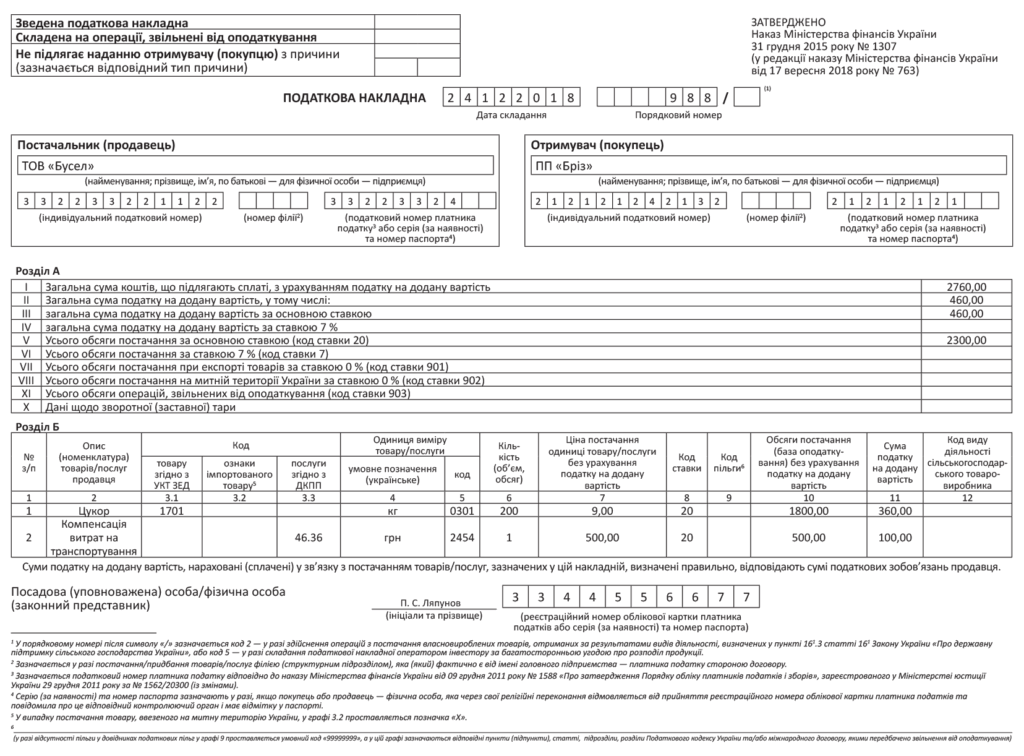

ПН на компенсацію понесених витрат

У процесі виконання різних господарських договорів постачальник товарів/послуг може нести ряд супутніх витрат, пов’язаних з предметом постачання, які надалі компенсує одержувач послуг.

При цьому, якщо сума таких витрат не включена до вартості самих товарів/послуги, що надається, тоді їх доводиться включати до бази оподаткування ПДВ і показувати в ПН окремим рядком.

Виникає запитання: як облікувати такі витрати при заповненні ПН? Який код у ДК 016:2010 обрати?

На наш погляд, в усіх випадках виплати компенсаційних витрат проблему вибору коду потрібно вирішувати залежно від того, до чого «ближче» витрати, що компенсуються: до предмета договору чи до виду діяльності підприємства, відображеного в ЄДР. Ось залежно від цього компенсаційну виплату і покажемо: або під тим же кодом, що й постачання основних послуг з договору, або під кодом діяльності з ЄДР.

Яскравим прикладом ситуації, коли витрати, що компенсуються, кодують тим же кодом, що й основну послугу з договору, є, наприклад, «комунально-компенсаційні» витрати при оренді. Про порядок заповнення «орендної» ПН, у тому числі про відображення в ній компенсаційних виплат, ми розповімо окремо.

Крім того, кодувати компенсацію під тим же кодом, що й основну послугу з договору, потрібно, наприклад, у таких ситуаціях:

— за договором підряду ціна робіт включає безпосередньо плату за виконану підрядником роботу, а також відшкодування понесених ним при виконанні робіт витрат (ч. 3 ст. 843 ЦКУ);

— комісіонер отримує відшкодування витрат, понесених ним у зв’язку з виконанням своїх обов’язків за договором комісії (ст. 1024 ЦКУ).

В обох цих випадках витрати продавця (підрядника і комісіонера) є складовою вартості послуги, що надається за договором підряду або комісії. Тобто отримання компенсації безпосередньо пов’язане й обумовлене первісним предметом договору. Тому присвоюємо компенсації той же код, що й послугам з договору комісії (підряду).

А тепер розглянемо іншу ситуацію. Торговельне підприємство реалізує товари. За договором підприємство-покупець, окрім вартості товарів, виплачує продавцеві компенсацію понесених ним витрат на доставку товарів, здійснювану стороннім перевізником.

У цьому випадку закодувати компенсацію вартості транспортних послуг за образом і подобою основного предмета договору не вийде. Хоча б тому, що предметом договору постачання є товари, які кодують кодом УКТ ЗЕД. Звісно, кодувати «послужну» компенсацію «товарним» кодом не годиться.

Не підходить у цьому випадку і код перевезень. Адже в нашому випадку продавець не є перевізником.

Як же бути в цій ситуації?

У такому разі найдоречніше пов’язувати компенсацію з видом діяльності підприємства

Тобто потрібно міркувати приблизно таким чином: основним видом діяльності підприємства є торгівля (оптова або роздрібна), отже, всі супутні діяльності підприємства витрати безпосередньо пов’язані зі здійсненням цього виду діяльності. Іншими словами, якщо витрати на доставку товарів покупцям обумовлені торгівлею, то компенсації таких витрат покупцем присвоюємо код «профільної» торговельної діяльності (тобто якщо підприємство займається роздрібною торгівлею — беремо код «47.00» за ДК 016:2010, а якщо оптовою — то відповідний код для оптовиків (залежно від того, на продажу яких товарів спеціалізується торговець).

У графі 2 «Опис (номенклатура) товарів/послуг продавця» компенсаційної ПН зазначте «Відшкодування…» або «Компенсація…».

У графі 4 «Одиниця виміру товару/послуги: умовне позначення (українське)» — «грн.».

Приклад заповнення ПН торговельним підприємством, що отримує від покупця компенсацію вартості витрат на доставку товарів, див. на с. 23.

Алла Свіріденко, податковий експерт

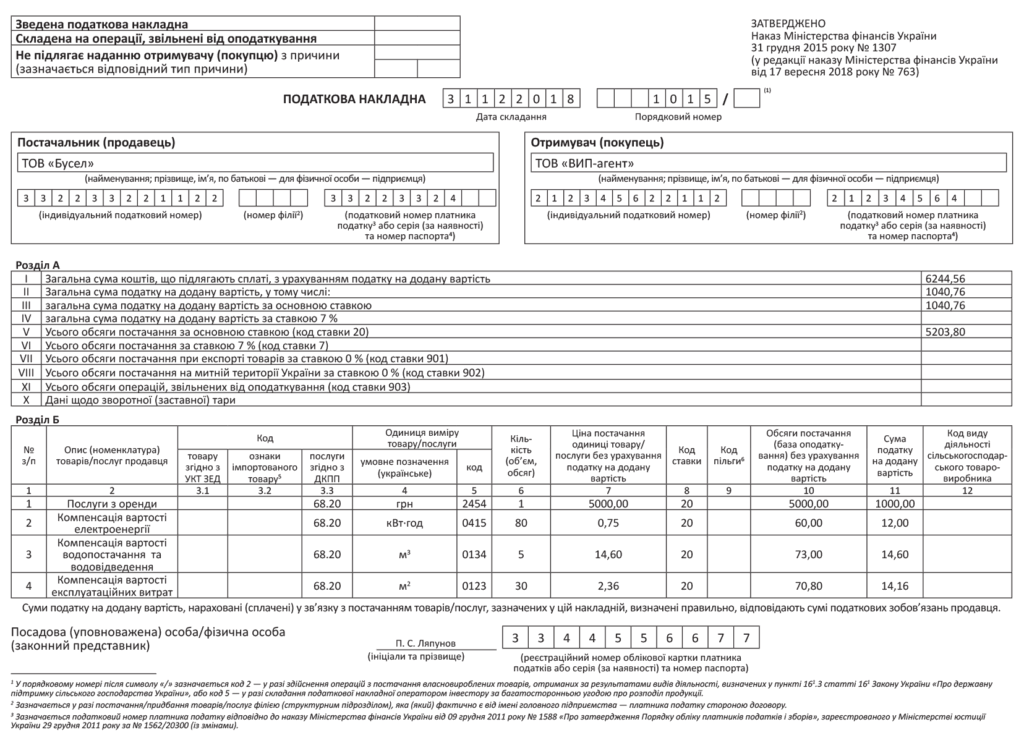

«Орендні» ПН

Коли виписують ПН? «Орендну» ПН складають за правилом «першої події» (п. 187.1 ПКУ). Якщо конкретніше, то в «передоплатному» випадку ПН складають на дату отримання грошей на рахунок (до каси) орендодавця. Якщо ж оплата здійснюється тільки за фактом надання «орендних» послуг, тоді дата виникнення ПДВ-зобов’язань і, відповідно, оформлення ПН буде прив’язана до дати оформлення акта приймання-передачі відповідних послуг (див. листи ДФСУ від 28.09.2018 р. № 4206/6/99-99-15-03-02-15/ІПК і від 10.01.2018 р. № 95/6/99-99-15-03-02-15/ІПК).

Як часто оформляти такий акт? Звісно, ідеальний варіант визнавати постачання послуг (складати відповідний акт) з періодичністю раз на місяць (на останню дату місяця). Водночас, на думку податківців (див. листи ДФСУ від 30.01.2018 р. № 342/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Полтавській обл. від 23.05.2017 р. № 302/ІПК/16-31-12-01-34, категорія 101.16 БЗ), «звітним» періодом для нарахування ПДВ-зобов’язань за орендою може бути не лише місяць, а й триваліший період, наприклад, квартал.

Більше того, роз’яснюючи питання оформлення акта наданих «орендних» послуг (а отже, дати нарахування ПДВ-зобов’язань і складання ПН), податківці часто відсилають платників податків до бухобліку, аргументуючи це тим, що податкова та інші види звітності ґрунтуються на даних бухобліку (див., наприклад, лист ДФСУ від 22.03.2018 р. № 1164/6/99-99-15-03-02-15/І??ПК). Із цього можна було б дійти достатньо сміливого висновку про те, що мікромалодохідники з річним звітним періодом можуть нараховувати ПДВ-зобов’язання і складати «орендні» ПН навіть на підставі акта, складеного останнім днем звітного року.

І ще один важливий момент, пов’язаний, правда, вже не з датою оформлення ПН, а безпосередньо з її змістом. Нерідко, разом з платою за користування приміщенням, договори оренди передбачають виплату орендарем компенсації окремих витрат орендодавця. Наприклад, до таких витрат, що компенсуються, належать: вартість теплової та електричної енергії, природного газу, послуг водопостачання, водовідведення, послуг охорони, а також сплачені орендодавцем податки, пов’язані з нерухомим майном (земельний податок, орендна плата за землю, податок на нерухоме майно).

Такі «комунально-компенсаційні» виплати в податкових цілях вважаються оплатою вартості орендних послуг. Відповідно, вони збільшують базу нарахування ПДВ і фігурують в «орендній» ПН.

Як заповнити «орендну» ПН? У принципі, якщо йдеться про відображення в ПН суми орендної плати без «навантаження» у вигляді компенсаційних виплат, то тут жодних особливостей і хитрощів немає. Ну хіба що, одиниця виміру в графі 4 може бути як «м2», так і «грн.».

Запитання виникають, коли поряд з орендною платою орендодавець отримує «комунально-компенсаційні» виплати. Річ у тому, що є дві версії відображення таких виплат в «орендній» ПН. Авторами однієї з них є податківці, другий — альтернативний варіант, який також має право на життя, а в деяких випадках, на наш погляд, навіть більше відповідає Порядку № 1307.

Для порівняння обидва варіанти заповнення ПН покажемо в таблиці нижче.

Варіанти відображення «комунальної» компенсації в «орендній» ПН

| Графа ПН | Варіанти заповнення ПН | |

| від податківців | альтернативний | |

| «Опис (номенклатура) товарів/послуг продавця» (графа 2) | «Послуги з оренди»* | «Відшкодування…» або «Компенсація…»** |

| * Тобто, на думку податківців, «Послуги оренди» слід іменувати будь-яку компенсацію, отриману за договором оренди: за комунальні послуги, прибирання приміщення, компенсацію податків тощо. ** За використання такого формулювання виступали раніше і самі контролери (див. лист ГУ ДФС у Сумській обл. від 16.09.2015 р. № 10/18-28-15-01-39). | ||

| «Код послуги згідно з ДКПП» (графа 3.3) | 68.20 — надання в оренду й експлуатацію власного або орендованого нерухомого майна | |

| «Одиниця виміру товару/послуги: умовне позначення (українське)» (графа 4) | «послуга»* | кВт, м2, м3, послуга, гривня** |

| * Порядок № 1307 таку одиницю виміру, як «послуга», не передбачає, проте податківці радять зазначати в графі 4 саме її. ** Про те, що за «комунальною» компенсацією вимірники в графі 4 можуть бути будь-якими, податківці говорили в листі ГУ ДФС у Чернівецькій обл. від 29.06.2017 р. № 861/ІПК/24-13-12-01. Компенсацію сплати податків, пов’язаних з нерухомим майном у графі 4 ПН позначають «послуга». | ||

| «Одиниця виміру товару/послуги: Код» (графа 5) | Не заповнюється | Код відповідної одиниці виміру, зазначений у КСПОВО |

Отже, ви можете самі обрати будь-який із запропонованих варіантів відображення «компенсаційних» виплат в «орендній» ПН. Причому виходити тут, на наш погляд, потрібно з того, як оформлена інша «орендна» первинка. Як ви пам’ятаєте, номенклатурну графу 2 ПН заповнюють за «образом і подобою» з «відвантажувальними» первинними документами. Тому якщо в акті погодження вартості комунальних послуг (іншому аналогічному документі) окремо розписана кожна відшкодовувана позиція: водопостачання і водовідведення, електрика, газ, опалювання, сума податків, пов’язаних з орендою нерухомості, зі своїми обсягом споживання, одиницею виміру і вартістю, то у ПН також бажано показати всі складові компенсаційних платежів розгорнуто. Якщо ж в акті деталізації немає, тоді можна задовольнятися варіантом податківців і заносити суму «комунальної» компенсації одним рядком із зазначенням «послуга» в графі 4.

До речі, потрібно зазначити, що є ще один варіант оформлення компенсаційних виплат за договором оренди, застосування якого полегшить життя й особливо оформлення ПН J. Цей варіант передбачає оформлення орендних відносин так, щоб уся компенсація комунальних платежів включалася до складу орендної плати. Тоді всю суму оренди (з урахуванням закладеної в неї «комунальної» складової) ви показуватимете в ПН одним рядком — як «Послуги з оренди» з орендним кодом «68.20».

І останній момент. За роз’ясненнями податківців, орендні послуги ні під критерій ритмічності, ні під критерій безперервності не підпадають (див. лист ДФСУ від 30.01.2018 р. № 342/6/99-99-15-03-02-15/ІПК, підкатегорія 101.16 БЗ). Тому складати зведену ПН на постачання послуг оренди згідно з п. 201.4 ПКУ вони забороняють. А ось із безперервністю таких послуг, як постачання тепла, газу, електроенергії, послуг зв’язку, вони згодні. Тому відшкодування комунальних платежів (якщо компенсаційні виплати не включені до орендної плати) під цю заборону не потрапляють (див. листи ДФСУ від 06.07.2017 р. № 1025/6/99-99-15-03-02-15/ІПК, ГУ ДФС у Полтавській обл. від 23.05.2017 р. № 302 /ІПК/16-31-12-01-34, категорія 101.06 БЗ). Але «безперервність» і «ритмічність» комунальних послуг призводить до того, що податківці захочуть побачити їх у щомісячній зведеній ПН навіть у разі оформлення акта оренди за підсумками кварталу (року). Інакше кажучи, підприємства з «укрупненим» періодом складання акта оренди повинні будуть нараховувати «орендні» зобов’язання щоквартально (щорічно), а за комунальною компенсацією — щомісячно. Для того щоб цього уникнути, рекомендуємо знову-таки включати суму компенсації до вартості самої оренди. Заповнення ПН альтернативним способом див. на с. 26.

Алла Свіріденко, податковий експерт

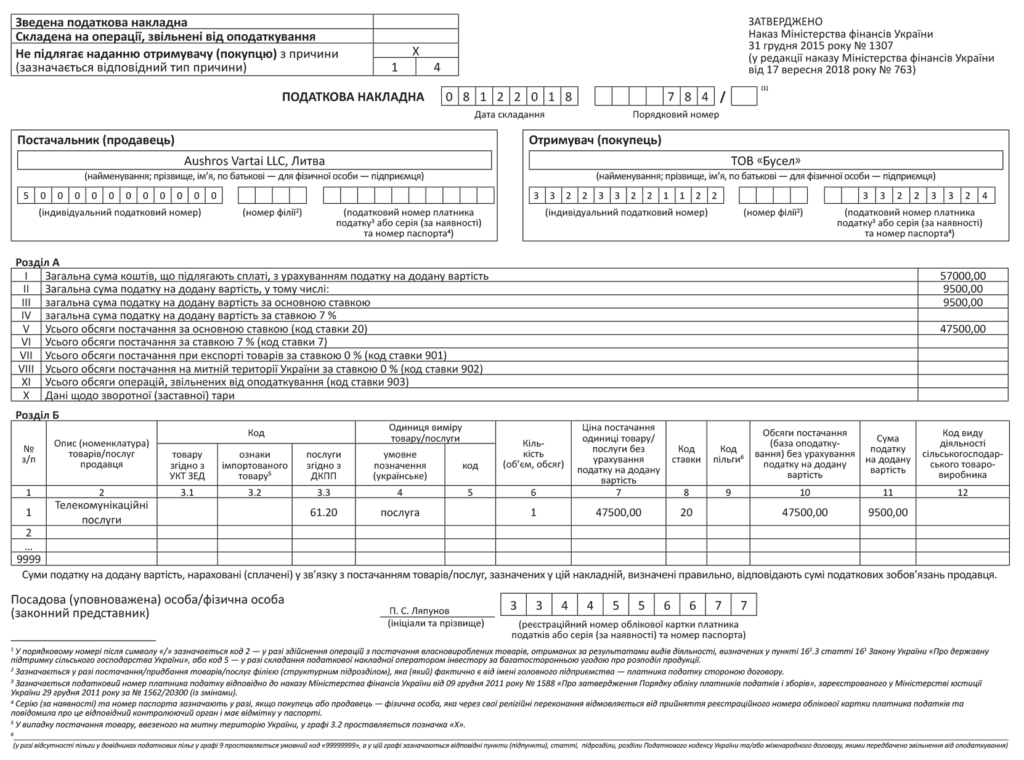

ПН на послуги від нерезидента

Податкові зобов’язання виникають тільки в тому випадку, коли ідеться про послуги від нерезидента з місцем постачання на митній території України. Це — той рідкий випадок, коли складати і реєструвати податкову накладну повинен покупець (п. 208.2 ПКУ).

Ще одна особливість податкової накладної на послуги від нерезидента полягає в тому, що

за цією податковою накладною покупець відображатиме як ПЗ, так і ПК (якщо податкову накладну зареєстровано в ЄРПН)

Базою оподаткування визначається згідно з п. 190.2 ПКУ. ПДВ нараховується «зверху» на цю базу. Вартість, виражену в іноземній валюті, перераховують у національну валюту за курсом НБУ, що діє на дату виникнення ПЗ. А датою ПЗ буде: або дата списання коштів з банківського рахунка в оплату послуг або дата оформлення документа, що засвідчує факт постачання послуг нерезидентом, залежно від того, яка з подій відбулася раніше (п. 187.8 ПКУ). Саме на цю дату і слід складати податкову накладну на послуги від нерезидента.

ПЗ в будь-якому випадку відображаються в декларації з ПДВ (рядок 6) в тому періоді, коли вони виникли. Навіть якщо податкову накладну ви взагалі не складали. А от ПК відображається в рядку 13 декларації, тільки якщо податкову накладну складено та зареєстровано в ЄРПН (п. 198.2 ПКУ).

Виняток із цього правила — коли від нерезидента отримуємо послуги, операції з постачання яких є необ’єктними або пільгованими. У такому випадку у рядках 6 та 13 декларації нічого не відображаємо. Річ у тому, що ці «нерезидентні» рядки призначені тільки для відображення сум «з ПДВ».

Тепер кілька слів, власне, про особливості, які слід враховувати при складанні податкової накладної на послуги від нерезидента.

Перш за все у верхньому лівому куті в графі «Не підлягає наданню отримувачу (покупцю) з причини» у верхній комірці проставляємо «Х», а в нижніх двох зазначаємо тип причини «14» (складена одержувачем (покупцем) послуг від нерезидента).

У рядку «Постачальник (продавець) (найменування; прізвище, ім’я, по батьковi — для фiзичної особи — пiдприємця)» зазначаємо найменування (або П. І. Б.) нерезидента і через кому країну, в якій зареєстровано цього нерезидента. І хоча за загальним правилом податкову накладну заповнюємо державною мовою, для цього рядка є виняток. Якщо найменування продавця-нерезидента неможливо перекласти (або транслітерувати) з іноземної мови, то цілком допускається заповнювати його найменування без перекладу державною мовою (див. консультацію із БЗ, підкатегорія 101.16).

У рядку «Постачальник (продавець) (індивідуальний податковий номер)» зазначається умовний податковий номер «500000000000», а у рядках, призначених для даних покупця, одержувач послуг від нерезидента відображає власні дані. При цьому новий реквізит «Податковий номер платника податку» у нашій податковій накладній заповнюються тільки для покупця. А от для продавця (нерезидента — постачальника послуг) цей реквізит не заповнюється (п. 12 Порядку № 1307).

Усі інші реквізити податкової накладної заповнюються в загальному порядку без будь-яких особливостей (див. іншу консультацію із БЗ, підкатегорія 101.16). Зауважимо, зокрема, що п.п. 10 п. 16 Порядку № 1307 не називає нашу податкову накладну серед тих, в яких кожна не заповнювати графу 3.3 розділу Б. Тож код послуги згідно з ДК 016:2010 обов’язково заповнюємо.

У графі 4 розділу Б зазначаємо одиницю виміру наданих послуг. При цьому фіскали, як і раніше, дозволяють тим платникам, які не знайшли свою одиницю виміру у Класифікаторі, зазначати у графі 4 одиницю виміру згідно з первинними документами. Тому, у принципі, можна у графі 4 розділу Б зазначити «послуга», а графу 5 залишити порожньою (див. іще одну консультацію із БЗ, підкатегорія 101.16). Хоча формально правильніше все-таки у графі 4 зазначати одиницю виміру «грн», а у графі 5 — «2454».

Приклад того, як заповнювати податкову накладну на послуги від нерезидента, див. на с. 28.

Максим Нестеренко, податковий експерт

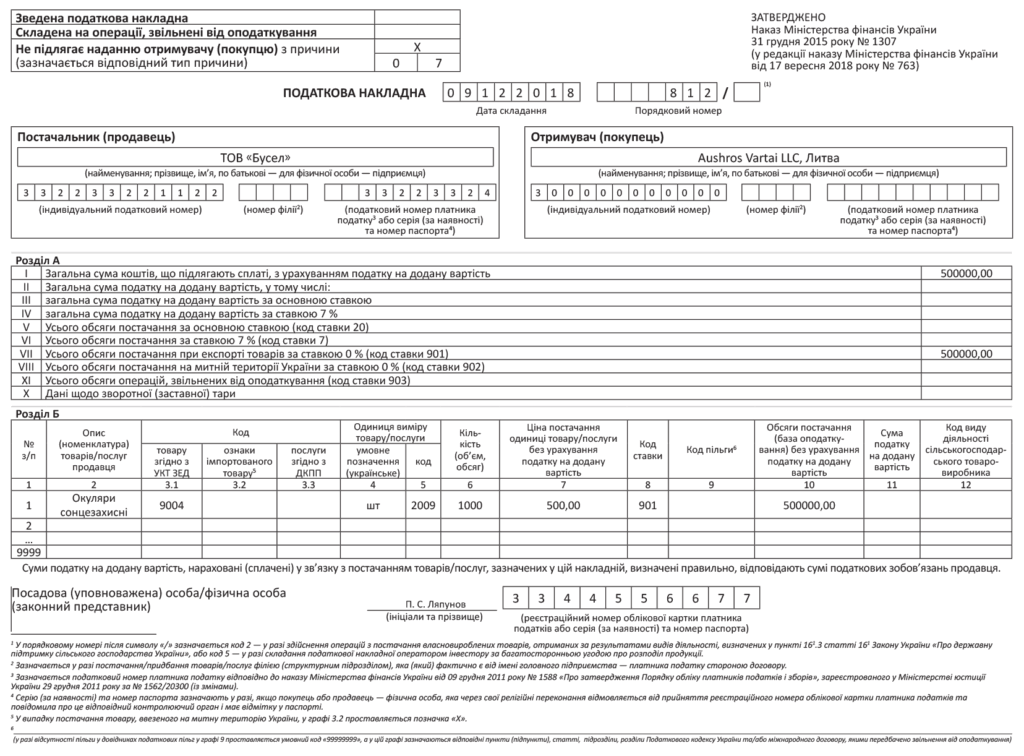

ПН при експортних постачаннях

Експортні операції є об’єктом оподаткування ПДВ (п.п. «г» п. 185.1 ПКУ), але оподатковуються вони за нульовою ставкою (п.п. «а» п.п. 195.1.1 ПКУ).

«Експортна» ПН складається в день виникнення податкових зобов’язань. Тобто згідно з п.п. «б» п. 187.1 ПКУ — на дату складання митної декларації (МД), яка підтверджує факт перетину товарами митного кордону України.

Таким чином, для застосування нульової ставки повинне відбутися фактичне вивезення товарів за межі митної території України (товар повинен перетнути митний кордон України). При цьому фіскали наполягають, що при визначенні дати ПЗ слід орієнтуватися на дату засвідчення МД посадовою особою митниці і що саме у цей момент і повинна складатися «нульова експортна» ПН (див. консультацію із БЗ, підкатегорія 101.06).

На нашу ж думку, складати «експортні» ПН слід на дату фактичного вивезення товару, але при цьому — базу оподаткування ПДВ у ПН розраховувати за курсом НБУ на дату, що передує складанню МД. Тобто за тим же курсом, який застосовувався в МД, щоб не було розбіжностей за сумою в ПН і МД. Саме такий курс для експортної ПН фіскали пропонують у консультації із БЗ, підкатегорія 101.09.

Тепер безпосередньо про заповнення «експортної» ПН. У верхній лівій частині в графі «Не підлягає наданню отримувачу (покупцю) з причини» робиться позначка «X» і зазначається тип причини «07» — складена на операції з вивезення товарів за межі митної території України. У полі «Отримувач (покупець)» зазначається найменування нерезидента і через кому — країна, в якій зареєстрований нерезидент, а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН — «300000000000».

Податковий номер покупця (нерезидента) у «експортній» ПН не заповнюється (п. 12 Порядку № 1307). Що стосується зазначення в ПН найменування нерезидента, то фіскали допускають, аби таке найменування зазначалося без перекладу на державну мову (див. БЗ, підкатегорія 101.16).

Зверніть увагу! Нульова ставка ПДВ вважається податковою пільгою, і у нині актуальному Довіднику податкових пільг операціям з експорту відповідає код «14060394». Але у п.п. 7 Порядку № 1307 чітко прописано, що графа 9 «Код пільги» заповнюється тільки у випадку, коли йдеться про ПН на операції, звільнені від ПДВ. А експорт — це оподатковувана операція. Хоч і оподатковується вона за зниженою ставкою (0 %). Тому графу 9 в «експортній» ПН не заповнюємо. Так само, як і в «медичній» ПН, де відображаються операції, які оподатковуються за ставкою 7 %. Такої ж думки дотримуються і фіскали (див. іще одну консультацію із БЗ, підкатегорія 101.16).

У графі 8 «Код ставки» розділу Б повинен зазначатися код ставки — «901» (п.п. 6 п. 16 Порядку № 1307). Інші графи заповнюються за стандартними правилами. У рядок VII розділу А ПН з графи 10 розділу Б переносимо обсяги експорту — рядки з кодом ставки «901» у графі 8 розділу Б.

Експортні обсяги постачання в декларації з ПДВ відображаються у спеціальному рядку 2.

А якщо йдеться про «збитковий» експорт (нижче ціни придбання або звичайних цін)? У такому разі фіскали стверджують, що база оподаткування буде збільшеною до мінбази згідно з п. 188.1 ПКУ. Але і ця, збільшена база оподаткування оподатковується ПДВ за ставкою 0 %.

Виходячи з цієї логіки, при збитковому експорті (тобто такому, у межах якого база оподаткування перевищить контрактну вартість) платник, начебто, повинен складати дві ПН — одну на контрактну (фактурну) вартість поставленого на експорт товару, іншу — на різницю між мінбазою і контрактною вартістю. Але фіскали стверджують, що необхідність складати другу ПН на суму перевищення експортованих товарів відсутня (див. консультацію із БЗ, підкатегорія 101.07).

Чи треба відображати платникові таку різницю бази оподаткування ПДВ у декларації? Цього запитання фіскали уникають. Проте їх висновки про «нульову» базу ніби вказують платникам, що рядок 2 декларації необхідно заповнювати, орієнтуючись на базу оподаткування ПДВ, обчислену з урахуванням згаданого абзацу другого п. 188.1 ПКУ (мінбази).

Приклад того, як заповнювати «експортну» ПН, див. на с. 30.

Максим Нестеренко, податковий експерт

ПН на безоплатні постачання

Операції з безоплатної передачі товарів, місце постачання яких розташоване на митній території України, є об’єктом оподаткування ПДВ (п. 185.1 ПКУ). Також з метою оподаткування вважають постачанням послуг їх надання іншій особі на безоплатній основі (п.п. «в» п.п. 14.1.185 ПКУ). А якщо є об’єкт оподаткування, то виникають і податкові зобов’язання. На дату безоплатної передачі за загальним правилом складають звичайнісіньку ПН на обдарованого (п. 201.1 ПКУ, п. 5 Порядку № 1307).

Базу оподаткування ПДВ при безоплатній передачі товарів чи послуг визначають з урахуванням правил мінбази (п. 188.1 ПКУ). При безоплатній передачі договірна вартість дорівнює нулю. Тому ПЗ «по повній» нараховують на суму мінбази.

Відтак, при безоплатному постачанні складають дві окремі ПН (п. 15 Порядку № 1307):

— на суму, розраховану виходячи з фактичної (нульової) ціни постачання (складається на покупця, в нашому випадку — обдарованого);

— на суму, розраховану виходячи з перевищення мінбази над фактичною (договірною) вартістю операції (складається «на себе»).

Про другу ПН (на суму мінбази) ми тут не говоримо. Про неї — окремий матеріал на сторінках книги. Тож зосередимось тільки на першій ПН. Таку ПН (із зазначенням нульової договірної вартості) складають на отримувача безоплатних товарів чи послуг. Усі реквізити у заголовній частині такої ПН заповнюють у звичайному порядку — вносять свої дані та дані обдарованого платника ПДВ. У тому числі це стосується і нового реквізиту «Податковий номер платника податку».

У «безоплатній» ПН зазначається як ваш власний податковий номер (як дарувальника) — для продавця, так і податковий номер обдарованого — для покупця. Якщо ж обдарований — неплатник ПДВ, тоді заголовну частину заповнюєте так, як у ПН на неплатника. Якщо, нарешті, обдарований належить до кола осіб, про яких сказано у п. 10 Порядку № 1307, — заповнюйте заголовну частину «безоплатної» ПН так само, як і у випадку постачань зазначеним особам за гроші.

У рядках I — VI, IХ розділу А «безоплатної» ПН зазначають «0». Інші рядки не заповнюють. У розділі Б зазначають номенклатуру подарованих товарів чи послуг. При цьому в графі 7 «Ціна постачання одиниці товару/послуги без урахування податку на додану вартість» та в графі 10 «Обсяги постачання (база оподаткування) без урахування податку на додану вартість» зазначають «0» (див. консультацію із БЗ, підкатегорія 101.16). У графі 8 р?????? ?озділу Б проставляють код ставки («20» або «7») залежно від того, що ви даруєте.

Крім того, у розділі Б обов’язково заповнювати «кодувальні» графи 3.1, 3.3 цієї ПН (п. 16 Порядку № 1307). Зокрема, якщо ви даруєте:

— товар — у графі 3.1 «Код товару згідно з УКТ ЗЕД» розділу Б (табличної частини) зазначають код товару згідно з УКТ ЗЕД;

— послугу — у графі 3.3 «Код послуги згідно з ДКПП» розділу Б зазначають код послуги згідно з ДК 016:2010.

Якщо ви даруєте імпортний товар, у графі 3.2 «Ознака імпортованого товару» проставляють позначку «Х».

Зверніть увагу! За загальним правилом у графах 3.1 і 3.3 коди товарів/послуг можна проставляти не повністю. Головне — зазначити не менше чотирьох перших знаків коду УКТ ЗЕД або коду ДК 016:2010. Але якщо ви даруєте підакцизний або імпортний товар — код УКТ ЗЕД необхідно зазначати повністю.

Приклад того, як заповнювати «безоплатну» ПН, див. на с. 32.

Максим Нестеренко, податковий експерт

«Компенсуюча» ПН

«Компенсуючий» п. 198.5 ПКУ проголошує, що платник зобов’язаний нарахувати ПЗ, якщо придбав з ПДВ товари/послуги/необоротні активи для використання в операціях, що:

— не є об’єктом ПДВ-оподаткування відповідно до ст. 196 ПКУ (крім випадків, передбачених п.п. 196.1.7 ПКУ);

— звільнені від оподаткування відповідно до ст. 197 ПКУ, підрозд. 2 розд. ХХ ПКУ, міжнародних договорів (крім операцій, передбачених пп. 197.1.28 та 197.11 ПКУ);

— здійснюються в межах балансу;

— не є господарською діяльністю платника.

Крім того, нараховувати «компенсуючі» ПЗ потрібно, якщо товари/послуги/НА використовуються за «подвійним» призначенням (п. 199.1 ПКУ).

Базу оподаткування за такими «компенсуючими» ПЗ визначають згідно з п. 189.1 ПКУ: для товарів/послуг — виходячи з вартості придбання; для НА — виходячи з балансової (залишкової) вартості на початок періоду використання (або виходячи із звичайної ціни — у разі відсутності обліку НА).

«Компенсуючі» ПЗ за п. 198.5 ПКУ нараховують: (1) або на дату коли виникло право на ПК, тобто коли постачальник зареєстрував «вхідну» ПН у ЄРПН — якщо про неоподатковуване/негосподарське використання відомо вже при придбанні; (2) або на дату початку використання товарів/послуг/НА, визначену в первинних документах, — якщо в таких операціях вони стали використовуватися згодом (див., наприклад, лист ДФСУ від 10.10.2017 р. № 2192/6/99-95-42-03-15/І??ПК і консультацію із БЗ, 101.06). Тобто фіскали вважають, що у разі коли ПК за зареєстрованою «вхідною» ПН добровільно відкладено, «компенсуючі» ПЗ не відкладаються. А от якщо ПК відкладається внаслідок незареєстрованої ПН, «компенсуючий» ПДВ не нараховується.

Тепер, власне, про особливості складання «компенсуючої» ПН. Отже, зведені«компенсуючі» ПН складають не пізніше останнього дня звітного (податкового) періоду (пп. 198.5 та 199.1 ПКУ). У верхній лівій частині зведеної «компенсуючої» ПН позначаємо, що це «Зведена податкова накладна». Якщо ідеться про повну компенсацію «вхідного» ПДВ (п. 198.5 ПКУ), проставляємо ознаку зведеності «1», якщо про часткову (п. 199.1 ПКУ) — ознаку зведеності «2» (п. 11 Порядку № 1307). Одночасно із цим ставимо позначку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка свідчить про те, що покупцю ПН не видається, і зазначаємо відповідний тип причини:

04 — постачання у межах балансу для невиробничого використання;

08 — постачання для операцій, які не є об’єктом оподаткування ПДВ;

09 — постачання для операцій, які звільнені від оподаткування ПДВ;

13 — використання товарів/послуг не в господарській діяльності.

На кожен тип причини («04», «08», «09», «13») обов’язково складати окремі зведені «компенсуючі» ПН. Водночас дозволяється складати декілька зведених «компенсуючих» ПН з одним і тим же типом причини (див. БЗ, 101.16).

У рядку «Отримувач (покупець)» заголовної частини зведеної «компенсуючої» ПН платник зазначає, власне, найменування, а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляє умовний ІПН «600000000000». Рядок «Податковий номер платника (покупця)» не заповнюється (п. 11 Порядку № 1307).

У «номенклатурній» графі 2 розділу Б зазначаємо дати та порядкові номери «вхідних» ПН та інших документів (ВМД, касових чеків, транспортних квитків тощо), за якими було відображено ПК, який потрібно компенсувати (п.п. 1 п. 16 Порядку № 1307). Так роз’яснили фіскали у консультаціях із БЗ, 101.16. Причому якщо компенсується ПК за документами, переліченими у п. 201.11 ПКУ, у графі 2 фіскали хочуть бачити ще й назву «вхідного» документа. Ми ж рекомендуємо зазначати цю назву в будь-якому випадку, користуючись при цьому скороченими назвами документів для ПК (які свого часу зазначалися у Реєстрі виданих та отриманих ПН). Графи 3.1, 3.2, 3.3, 5 — 9, 12 розділу Б не заповнюємо, як і рядки VII — IX розділу А (п.п. 10 п. 16 Порядку № 1307). У графі 4 «умовне позначення (українське)» зазначаємо «грн» (п.п. 3 п. 16 Порядку № 1307).

Приклад «компенсуючої» ПН див. на с. 34.

Максим Нестеренко, податковий експерт

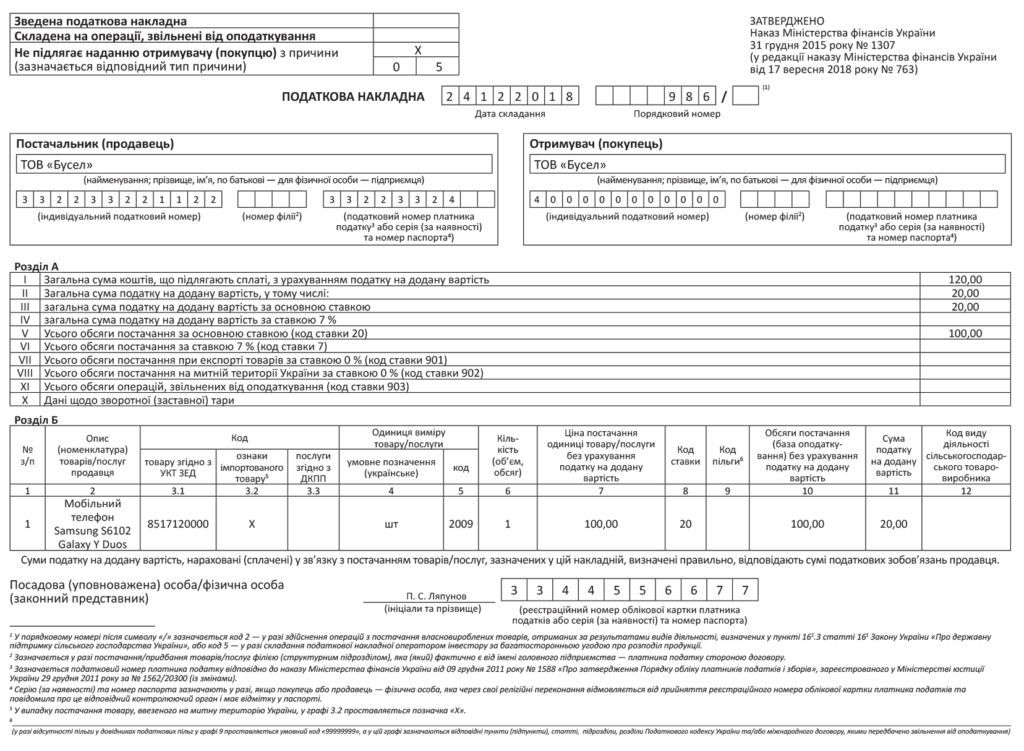

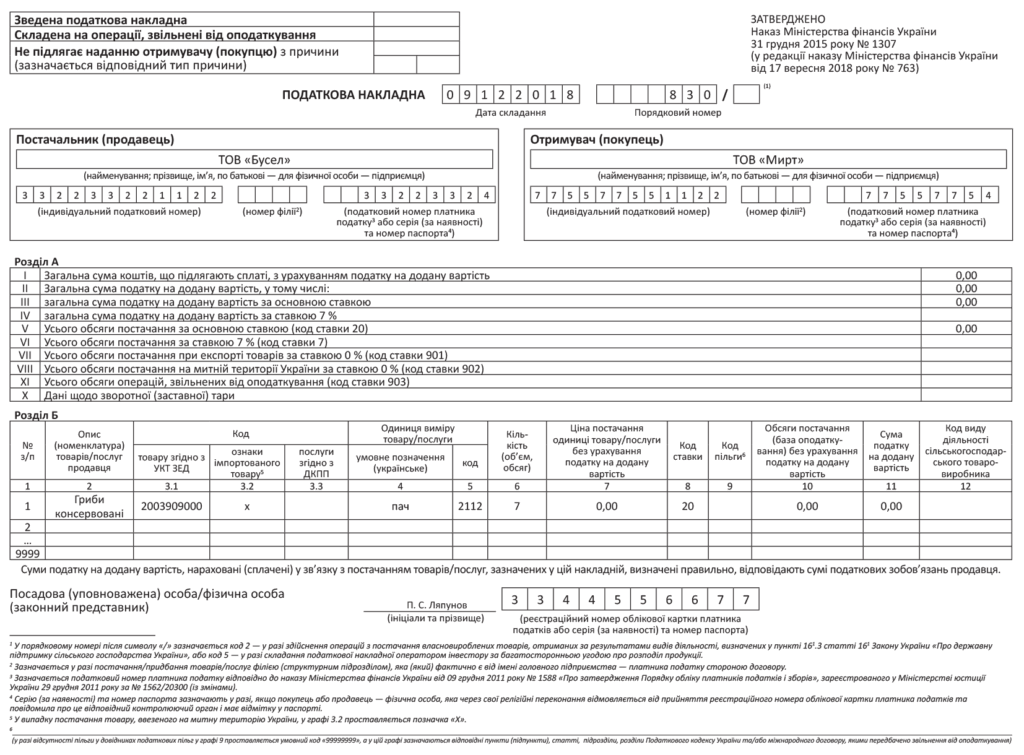

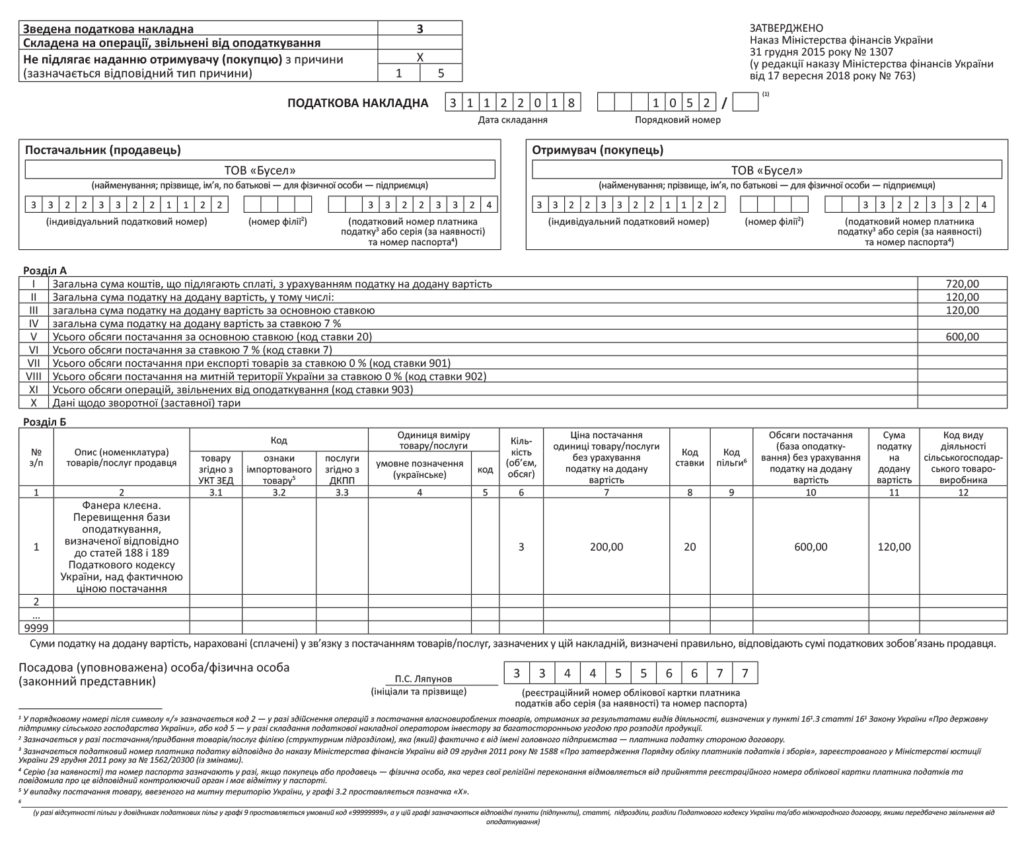

ПН на пільговані постачання

ПДВ-пільгованими є постачання, які відбуваються в межах здійснення операцій, зазначених у ст. 197 ПКУ і підрозд. 2 розд. ХХ ПКУ. На відміну від операцій, які оподатковуються на нульовою ставкою (п. 195.1 ПКУ), ці операції не є оподатковуваними. Так само як і операції, які не є об’єктом оподаткування (ст. 196 ПКУ).

Усі неоподатковувані операції (як ПДВ-необ’єктні, так і ПДВ-пільговані) у декларації з ПДВ відображаються у рядку 5 і розшифровуються в додатку Д6. Але, на відміну від операцій, які не є об’єктом оподаткування, у пільгованих операціях є додана вартість. Тому на постачання в межах ПДВ-необ’єктних операцій ПН не складаються, а в межах ПДВ-пільгованих операцій складаються. Саме про такі ПН та особливості їх складання ми зараз поговоримо.

Особливості складання «пільгових» ПН починаються із лівого верхнього кута. У ньому потрібно зробити позначку «Без ПДВ» у графі «Складені на операції, звільнені від оподаткування» (п. 17 Порядку № 1307).

Увага! Графу «Не підлягає наданню отримувачу (покупцю) з причини» у загальному випадку не заповнюємо! Тип причини «09» — «складена на постачання для операцій, які звільнені від оподаткування податком на додану вартість» (п. 8 Порядку № 1307), — стосується тільки компенсуючих ПН. Адже «пільгова» ПН у загальному випадку якраз надається покупцю. Водночас у п. 10 Порядку № 1307 передбачено кілька випадків, коли у «пільгових» ПН зазначають тип причини «12». У цих випадках ПДВ-пільговані постачання здійснюються на адресу неплатників ПДВ, найменування яких зазначається у ПН. А ПН на неплатника покупцю дійсно не надається.

Заголовна частина «пільгової» ПН у загальному випадку заповнюється без будь-яких особливостей. Тобто у ній платник зазначає власні дані (для продавця) і дані отримувача товарів чи послуг за ПДВ-пільгованими постачаннями (для покупця). Виняток — «пільговані» постачання у випадках, передбачених п. 10 Порядку № 1307. У «пільгових» ПН на такі постачання у графі «Отримувач (покупець)» зазначається найменування юридичної особи (дипломатичної місії) або П. І. Б. фізичної особи з числа дипперсоналу, а у рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «200000000000». Реквізит «Податковий номер платника податку» для покупця у «пільгових» ПН на неплатника не заповнюється (крім ПН з типом причини 12), як і у випадку зі звичайними ПН на неплатника (п. 12 Порядку № 1307).

У табличній частині «пільгової» ПН також є свої особливості. Зокрема, у графі 8 розділу Б «Код ставки» зазначаємо «903» (п.п. 6 п. 16 Порядку № 1307). А у графі 9 «Код пільги» необхідно зазначити код пільги згідно з Довідниками податкових пільг, які затверджені ДФСУ станом на дату складання ПН. Наразі актуальними є Довідник № 90/1 та Довідник № 90/2, затверджені станом на 01.10.2018 р.

Відстежувати появу нових довідників пільг можна на офіційному сайті ДФСУ*. Якщо ж ви здійснюєте ПДВ-звільнені операції, які ще не встигли внести до довідників (зазвичай, таке відбувається у випадку, коли запроваджено нову пільгу), у графі 9 «пільгової» ПН зазначаємо умовний код пільги «99999999». Водночас у спеціально відведеному полі під ПН зазначаємо норму ПКУ (пункт (підпункт), стаття, підрозділ, розділ) та/або норму (положення) міжнародного договору, на підставі яких операція звільняється від оподаткування ПДВ.

* Див.: http://sfs.gov.ua/dovidniki–reestri–perelik/dovidniki-/54005.html.

У розділі А «пільгової» ПН рядки II — VIII не заповнюються (п.п. 10 п. 16 Порядку № 1307). Відповідно й нова графа 11 «Сума податку на додану вартість» у розділі Б теж не заповнюється. Решта граф розділу Б заповнюються без будь-яких особливостей. Аналогічної позиції дотримуються також і фіскали у своїй консультації із БЗ, підкатегорія 101.16, присвяченій «пільговим» ПН.

І насамкінець. На ПДВ-звільнені постачання завжди потрібно складати окрему ПН. Поєднувати в одній ПН ПДВ-звільнені і ПДВ-оподатковувані (навіть за ставкою 0 %) операції не можна (п. 17 Порядку № 1307).

Приклад, як заповнювати «пільгову» ПН, див. на с. 36.

Максим Нестеренко, податковий експерт

ПН на мінбазу

«Мінбазна» ПН складається у тому випадку, коли мають місце операції з «дешевого» продажу. Цебто коли потрібно донараховувати ПЗ на підставі абзацу другого п. 188.1 ПКУ. У цьому випадку ПЗ постачальника складаються з двох величин: ПЗ, нарахованих на договірну вартість, і ПЗ, розрахованих виходячи із суми перевищення мінбази над договірною ціною.

Відповідно при постачанні за ціною нижче мінбази слід складати дві ПН (п. 15 Порядку № 1307): окремо на договірну вартість, окремо — на суму перевищення (див., наприклад, лист ДФСУ від 05.11.2018 р. № 4700/6/99-99-15-03-02-15/ІПК). Першу ПН оформляють у загальному порядку, реєструють і надають покупцю. Саме на підставі цієї ПН покупець у себе в обліку відобразить ПК з ПДВ.

А от при складанні другої ПН у платників є вибір: або складати «індивідуальні» ПН — на кожну дату, коли виникає «мінбазний» ПДВ, або складати зведену ПН на всі однакові випадки «дешевого» продажу — не пізніше останнього дня місяця, у якому сталися такі операції (п. 201.4 ПКУ). Давайте подивимося на особливості складення «мінбазних» ПН.

Якщо ви складаєте «індивідуальну мінбазну» ПН, все — як і раніше. Тобто робимо позначку «Х» у п??? ?олі «Не підлягає наданню отримувачу (покупцю) з причини» і зазначаємо тип причини «15». А от для зведеної «мінбазної» ПН наказ № 763 підготував новинку: у полі «Зведена податкова накладна» замість «безликої» позначки зазначається спеціальний код «зведеності». У нашому випадку, оскільки йдеться про «мінбазну» ПН, тут зазначаємо код ознаки «3» (п. 11 Порядку № 1307). При цьому тип причини у полі «Не підлягає наданню отримувачу (покупцю) з причини» також зазначається «15».

І в рядках, призначених для даних продавця, і в рядках, відведених для даних покупця, постачальник (продавець) зазначає власні дані. Звертаємо увагу, що наказ № 763 не вніс до п. 15 Порядку № 1307 згадку про те, що у «мінбазній» ПН не заповнюється податковий номер платника податку (для покупця). Тож потрібно думати, що у «мінбазних» ПН цей новий реквізит зазначається. У таких ПН і для продавця, і для покупця платник зазначає свій податковий номер (так само, як і ІПН).

У графі «Номенклатура товарів/послуг продавця», крім власне найменування товару, продавець прописує наступний текст: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» (п.п. 1 п. 16 Порядку № 1307). Натомість графи 3.1, 3.2, 3.3, 4, 5, 12 розділу Б у «мінбазній» ПН не заповнююються (п.п. 10 п. 16 Порядку № 1307).

В іншому — правила складання ПН на суму перевищення не відрізняються від правил оформлення накладної виходячи з фактичної ціни постачання.

У ПДВ-декларації суму перевищення мінбази над договірною вартістю і суму донарахованого ПДВ окремо виділяти не потрібно. Такі суми разом з договірною вартістю і загальним ПДВ зазначають у рядках 1.1, 1.2 або 3 залежно від використовуваної ставки ПДВ (20, 7 і 0 % відповідно).

Виняток тут є тільки для експортних постачань: фіскали при експортних постачаннях нижче мінбази дозволяють не складати «мінбазну» ПН (див. консультацію із БЗ, підкатегорія 101.07). Але при цьому у рядку 2 декларації, на нашу думку, усе одно слід зазначати базу оподаткування, підвищену до мінімальної.

Приклад того, як заповнюється «мінбазна» ПН, наведемо на с. 38.

Максим Нестеренко, податковий експерт

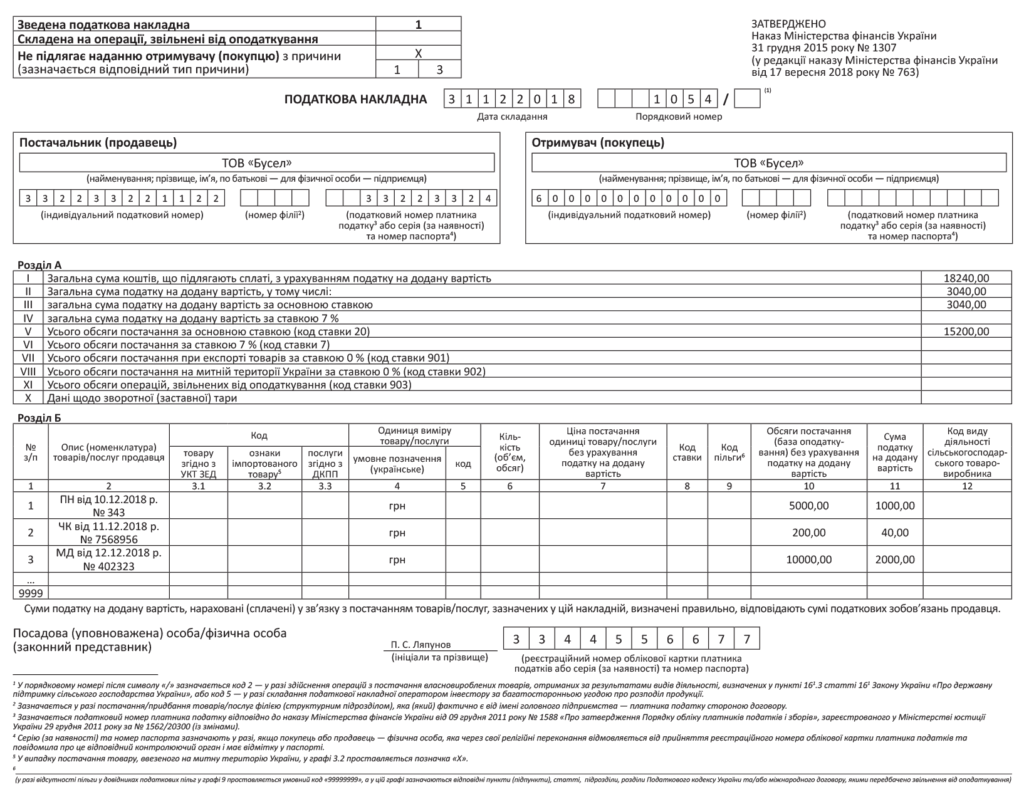

Тара в ПН

Яка тара потрапить до ПН? Щоб відповісти на це запитання, «пройдемося» видами тари.

Якщо підприємство разом із товаром реалізує одноразову або багатооборотну незворотну тару, то передачу тари обліковують як звичайне постачання. Виходить, виходячи з вартості незворотної (одноразової чи багатооборотної) тари, нараховують ПДВ-зобов’язання. Причому нараховують їх залежно від того, як ця тара проходить за документами:

— у складі вартості товару — якщо вартість тари окремо в документах не виділяють;

— самостійно — якщо тара фігурує в документах окремо від вартості товару.

Як бачите, незворотна тара так чи інакше «засвітиться» в ПН (окремим рядком або у складі вартості товару). Але і в тому, і в іншому випадку заповнення ПН особливих питань не викликає, оскільки тут застосовуються «загальнопоставні» правила.

Якщо разом із товаром ви передаєте зворотну тару, право власності на яку за умовами договору покупцеві не переходить, то така передача не відповідає визначенню терміна «постачання товарів» з п.п. 14.1.191 ПКУ. А коли так, то об’єкта оподаткування ПДВ тут немає і податок нараховувати не потрібно.

Ну і, нарешті, ще один вид тари — зворотна (заставна), тобто зворотна тара, право власності на яку переходить від постачальника до покупця, а її повернення забезпечене заставою.

Порядок оподаткування такої тари має свої особливості, встановлені п. 189.2 ПКУ. Так, вартість тари, яка згідно з умовами договору (контракту) визначена як зворотна (заставна), постачальник до бази оподаткування ПДВ не включає. Якщо у строк понад 12 календарних місяців з моменту надходження зворотної тари покупець не повертає її відправникові, вартість такої тари включається до бази оподаткування одержувача.

Зверніть увагу на два принципові моменти для застосування звільняючої норми з п. 189.2 ПКУ. Для ненарахування ПДВ при передачі зворотної тари:

(а) вона має бути заставною (тобто забезпеченою заставою). А ось проти безподаткової передачі незаставної тари податківці можуть заперечувати;

(б) зворотний і заставний характер тари має бути передбачений саме в договорі. Якщо ж договір як окремий документ не складався, то відповідний характер тари можна обумовити в інших документах (наприклад, накладній або оплаченому рахунку-фактурі) і застосовувати п. 189.2 ПКУ на їхній підставі.

Тільки при дотриманні цих двох умов одночасно ПДВ-зобов’язання нараховують виходячи з вартості товару, а на вартість тари базу оподаткування не збільшують.

Не мають жодних ПДВ-наслідків і зворотне отримання постачальником зворотної тари від покупця, а також операції з надання і зворотного повернення застави.

Як відобразити зворотну тару у ПН? Інформацію про вартість зворотної (заставної) тари наводять у спеціальному рядку Х розділу А ПН. При цьому врахуйте таку особливість: п. 16 Порядку № 1307 рекомендує до рядка Х заносити загальну суму коштів, які підлягають сплаті за тару. Звідси можна було б припустити, що дані, зазначені в рядку Х, потрібно враховувати і при підрахунку значення рядка I розділу А ПН.

Проте податківці міркують інакше (див. лист ГУ ДФС у м. Києві від 11.09.2018 р. № 3925/ІПК/26-15-12-01-18, категорія 101.16 БЗ). На їхню думку, дані про зворотну тару, зазначені в рядку Х, не враховують при визначенні загальної суми коштів, що підлягають сплаті з урахуванням ПДВ (рядок І розділу А ПН). Висновок достатньо дивний ще й тому, що при заповненні ПН в Електронному кабінеті дані з рядка Х автоматично потрапляють до рядка I. Отже, щоб скористатися порадами контролерів, доведеться відключати автоматичне заповнення форми ПН.

На наш погляд, якщо ПН пройде реєстрацію в ЄРПН, то будь-який варіант її заповнення буде правильним і дозволить покупцеві сформувати за нею ПК.

Алла Свіріденко, податковий експерт

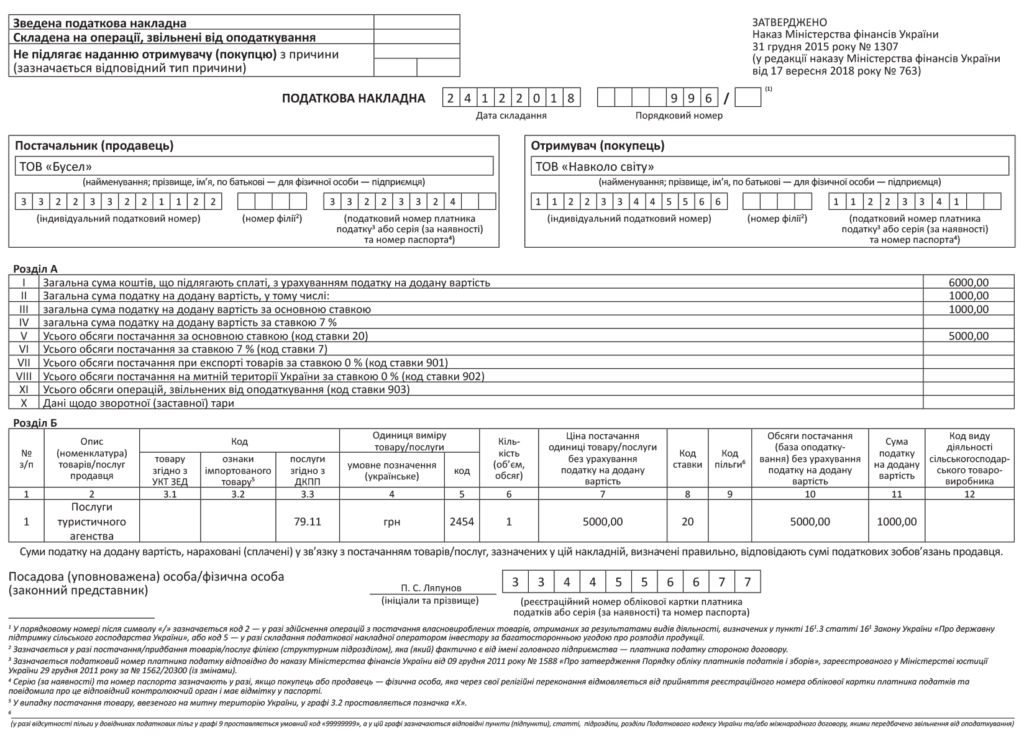

ПН у туризмі

Як визначити величину ПДВ-зобов’язань? Для підприємств, що надають турпослуги, ПКУ встановлює спецправила визначення бази оподаткування ПДВ і, відповідно, величини ПДВ-зобов’язань.

Для туроператора ПДВ-базою при продажу туристичного продукту, призначеного для його споживання як на території України, так і за її межами, є винагорода, яку розраховують як різницю між вартістю турпродукту (тобто ціною за тур) і витратами, понесеними на його придбання/створення (тобто собівартістю туру) (пп. 207.2 та 207.3 ПКУ).

У турагента до бази оподаткування ПДВ також потрапляє винагорода, яку нараховують (виплачують) туроператор та інші постачальники послуг на користь такого турагента, у тому числі за рахунок коштів, отриманих від споживача турпродукту (п. 207.5 ПКУ). Виходить, що і туроператор, і турагент у ПН показують тільки суму своєї винагороди, а ось вартість турпродуктів з ПДВ-обліку випадає, а тому в ПН вона не фігурує. Ставка оподаткування загальна — 20 %.

До речі, такий «маржинальний» принцип розрахунку ПДВ-зобов’язань спонукав податківців на «винахід» для них окремих правил формування податкового кредиту, які абсолютно суперечать ПКУ. Нагадаємо, за версією контролерів учасники турдіяльності (туроператори і турагенти) формують податковий кредит так: спочатку включають до нього всі суми «вхідного» ПДВ, а потім компенсують нарахуванням податкових зобов’язань за п. 198.5 ПКУ ті придбання, які входять до вартості турпродукту.

Що стосується дати нарахування ПДВ-зобов’язань і складання ПН. На туроператорів правило «першої події» не поширюється, а дату нарахування ПЗ вони визначають за особливими правилами з п. 207.6 ПКУ. Нагадаємо, він передбачає, що туроператор нараховує ПДВ за фактом постачання турпродукту (турпослуги) на дату оформлення документа, який підтверджує факт такого постачання*. Тому на дату отримання грошей (підписки) від туристів ПЗ з ПДВ у туроператора не виникають.

* Говорити про факт постачання турпродукту (фактичне надання послуг), що відбувся, можна, тільки коли закінчений тур. А отже, і нараховувати ПДВ туроператор повинен на таку дату, тобто на дату завершення туру. Документом, що підтверджує факт надання послуги, може стати складена туроператором на дату закінчення туру бухгалтерська довідка. Тоді на підставі бухдовідки туроператор нарахує ПДВ (із суми винагороди) і підкріпить це ПН.

На відміну від туропреаторів, турагенти при нарахуванні ПДВ орієнтуються на загальне правило «першої події»з п. 187.1 ПКУ. Зазвичай вони утримують свою винагороду із суми коштів, яка надійшла від туристів за турпродукт. У такому разі ПДВ з винагороди потрібно нарахувати на дату надходження грошей від туристів.

Як скласти ПН? Туроператор оформляє нарахування ПДВ-зобов’язань:

— за турами, проданими безпосередньо (без участі турагента) туристам — кінцевим споживачам (неплатникам ПДВ):

(а) індивідуальними ПН на неплатника з типом причини «02» і умовним ІПН покупця «100000000000»;

(б) ПН за щоденними підсумками операцій з типом причини «11» і умовним ІПН покупця «100000000000»;

— за турами, реалізованими через турагента:

(а) на ім’я турагента — платника ПДВ;

(б) знову на неплатника — якщо турагент — неплатник ПДВ.

Крім того, якщо відносини між турагентом і туроператором носять безперервно-ритмічний характер, на всі постачання за підсумками місяця можна скласти одну зведену «ритмічну» ПН з п. 201.4 ПКУ.

У графі 3.3 «Код послуги згідно з ДКПП» розділу Б ПН послуги туроператорів показують з кодом 79.12 «Послуги туристичних операторів».