Книга: Профспілка

Профспілка

Профспілка — найкращий друг працівника?

Об’єднання у профспілки є одним з найважливіших трудових прав. Не даремно воно навіть закріплене в Основному Законі — Конституції України (ч. 3 ст. 36). Але що таке профспілка: відлуння минулого чи ефективний механізм боротьби за права працівників? Навіщо вона потрібна і який її статус? Про це й поговоримо в сьогоднішній статті.

Наталя Амброзяк, юрист

Що ж таке профспілка?

Професійна спілка (профспілка) — це добровільна неприбуткова громадська організація, що об’єднує громадян, пов’язаних спільними інтересами за родом їх професійної (трудової) діяльності (навчання) (ст. 1 Закону № 1045).

Визначення цілком чітке. Проте для того, щоб збагнути суть, розглянемо детальніше статус цієї організації.

Статус професійних спілок

Із законодавчого визначення, яке ми згадали вище, можна виділити першу грань їх статусу. Профспілка — неприбуткова громадська організація.

Звідси висновок: питання оподаткування, що виникають у профспілок, вирішуються за правилами, установленими для неприбуткових організацій. Звичайно, зі своїми особливостями. Детальніше про це читайте на с. 9.

Про другу грань нам підкажуть положення ст. 11 Закону № 1045. Зокрема, такі організації можуть мати статус первинних, місцевих, обласних, регіональних, республіканських та всеукраїнських.

Стаття 11 Закону № 1045 закріплює ознаки, що дозволяють віднести ту чи іншу організацію до певного рівня. Наприклад, первинні профспілки діють на підприємстві (у навчальному закладі) або об’єднують членів профспілок, які забезпечують себе роботою самостійно, працюють на різних підприємствах або у фізосіб.

Крім того, декілька профспілок можуть створювати об’єднання (ради, федерації, конфедерації тощо).

Яскравий приклад — Федерація профспілок України.

Третя грань статусу — профспілки мають права юросіб. При цьому вони набуваються з моменту затвердження статуту (положення). Статус юрособи отримують також організації профспілки*, які діють на підставі її статуту.

* Згідно зі ст. 1 Закону про профспілки організації профспілки — це організаційні ланки профспілки, визначені статутом профспілки, що діють у межах повноважень, наданих статутом та Законом про профспілки.

Проте статус юрособи і легалізація не є обов’язковими умовами для виконання профспілкою своїх функцій. Таку позицію озвучує КСУ в п. 3.1 свого рішення від 18.10.2000 р. № 11-рп/2000.

Отже, із статусом визначилися. Тепер перейдемо до тих, заради кого це все затівається.

Члени профспілки

Підставою для вступу до первинної організації буде особиста заява працівника. Прийняття до профспілки, що створюється, здійснюється установчими зборами.

Проте «бонуси» від участі в цій організації накладають певні додаткові зобов’язання. Ідеться про сплату членських внесків, визнання та додержання статуту організації.

Важливо! Членські внески може утримувати безпосередньо із зарплати і перераховувати на рахунок профспілки роботодавець члена профспілки. Для цього останньому необхідно тільки написати відповідну заяву.

Але пам’ятайте, що: по-перше, вступ до профспілкової організації та вихід із неї є справою добровільною; по-друге, якщо працівник не є (є) членом будь-якої організації — це не може обмежувати його особистих (у тому числі трудових) прав; по-третє, статутом (положенням) організації можуть передбачатися обмеження щодо подвійного членства у профспілках.

Легалізація професійних спілок

Профспілки (їх об’єднання) легалізуються шляхом повідомлення на відповідність заявленому статусу (всеукраїнський, регіональний тощо).

Легалізація профспілок та їх об’єднань проводиться відповідним територіальним органом Мін’юсту.

Для проходження цієї процедури засновники або керівник виборних органів подають заяву. До заяви додаються: (1) статут (положення); (2) протокол з’їзду (конференції, установчих або загальних зборів) членів профспілки з рішенням про затвердження статуту; (3) відомості про виборні органи; (4) наявність організацій профспілки у відповідних адміністративно-територіальних одиницях; (5) інформація про засновників об’єднань.

Далі легалізуючий орган аналізує документи на предмет їх відповідності чинному законодавству (у тому числі ст. 11 Закону № 1045). Потім орган вносить профспілку (об’єднання) до реєстру об’єднань громадян і видає йому свідоцтво про легалізацію із зазначенням відповідного статусу.

Легалізація проводиться протягом місяця.

Зверніть увагу:

легалізуючий орган не може відмовити в легалізації профспілки (об’єднання профспілок)

Якщо ваші документи не відповідають вимогам законодавства, держорган має право тільки запропонувати надати додаткову документацію.

Оскільки безпосередньо поряд з працівником «живе» первинна профспілкова організація, звернемо увагу на особливості її створення та функціонування.

Як створюється та функціонує первинна профспілкова організація?

Рішення про створення організації на підприємстві приймається на зборах (конференції) членів профспілки або бажаючих її створити. Також приймається рішення про входження первинної організації до певної профспілки. Про це повідомляються територіальні органи останньої або центральний профспілковий орган (якщо місцевих органів немає).

Потім територіальний (центральний) орган профспілки приймає рішення про включення первинної організації до: (а) складу профспілки; (б) переліку організаційних ланок профспілки; (в) складу територіальної організації профспілки (якщо така є).

У результаті первинній профспілковій організації видається копія відповідного рішення або витяг з нього.

Потім про приналежність до певної профспілки первинні організації надсилають легалізуючому держоргану повідомлення з посиланням на свідоцтво про легалізацію профспілки.

Саме на підставі свідоцтва вони будуть внесені до реєстру об’єднань громадян. Первинні профспілкові організації також письмово повідомляють роботодавця про легалізацію.

Водночас, у статутах деяких організацій можуть установлюватися додаткові вимоги. Наприклад, п. 1.5 Примірного положення передбачається не тільки письмове повідомлення роботодавця про легалізацію організації профспілки, а й надання списку об’єднуваних нею працівників.

Крім того, профспілки підприємства, що діють на підставі свого статуту, можуть пройти процедуру легалізації, про яку ми вже зазначали у попередньому розділі статті.

Первинні профспілкові організації реалізують свої права та обов’язки через виборні органи, створені згідно із статутом (положенням). Наприклад, відповідно до Примірного положення найвищим органом управління первинної організації є профспілкові збори (конференція). Між скликаннями останнього діє профспілковий комітет (профком). Також може створюватися ревізійна комісія. В організаціях, де виборні органи не створюються, діє профспілковий представник (профорганізатор).

Документальна база

Профспілка у своїй щоденній діяльності керується не тільки статутом.

Існує ще значний перелік нормативно-правових актів. Частину з них ми вже згадали.

Пропонуємо вам ознайомитися з правами, обов’язками та основними можливостями цих організацій у таблиці далі.

| № з/п | Нормативно-правовий акт | Питання, що врегульовані нормативним актом |

| 1 | 2 | 3 |

| 1 | Конституція України (ч. 3 ст. 36) | Профспілки створюються без попереднього дозволу на основі вільного вибору їх членів. Усі профспілки мають рівні права. Обмеження щодо членства у профспілках установлюється виключно Конституцією та законами України |

| 2 | Закон № 1045 | Закріплено права профспілкових організацій, зокрема право: (1) представляти та захищати інтереси членів профспілки; (2) вести колективні переговори та укладати колективні договори й угоди; (3) проводити громадський контроль за дотриманням трудового законодавства роботодавцем; (4) брати участь у забезпеченні зайнятості населення; (5) брати участь у вирішенні трудових спорів; (6) представляти інтереси працівників в управлінні підприємством і при зміні його форми власності |

| 3 | КЗпП | Урегульовані, зокрема: (1) участь профспілок в укладенні колдоговорів (ст. 12); (2) узгодження з профспілкою: звільнень (ст. 43, 45); питань, що стосуються робочого часу та відпусток (ст. 52, 61, 64, 66, 67, 69, 71, 79, 183); запровадження, зміни та перегляду норм виробітку (ст. 86); питань оплати праці (ст. 96, 97, 115); заохочення працівників (ст. 144); запровадження колективної (бригадної) матеріальної відповідальності (ст. 1352); (3) питання розроблення правил внутрішнього трудового розпорядку (ст. 142) |

| 4 | Закон України «Про колективні договори та угоди» від 01.07.93 р. № 3356-XII (далі — Закон № 3356) | Урегульовано порядок участі профспілок в укладенні колдоговорів |

| 5 | Закон України «Про соціальний діалог в Україні» від 23.12.2010 р. № 2862-VI | Передбачено умови участі профспілок в укладенні генеральної, галузевих угод і колективних договорів |

| 1 | 2 | 3 |

| 6 | Закон України «Про порядок вирішення колективних трудових спорів (конфліктів)» від 03.03.98 р. № 137/98-ВР (далі — Закон № 137) | Урегульовано порядок вирішення колективних трудових спорів, у тому числі порядок прийняття рішення про оголошення страйку |

| 7 | Закон України «Про професійний розвиток працівників» від 12.01.2012 р. № 4312-VI | Закріплено повноваження з: (1) контролю за дотриманням нормативно-правових актів у сфері профрозвитку працівників; (2) моніторингу ринку праці (спільно з держорганами) і формування держзамовлення на підготовку відповідних фахівців; (3) участі у вирішенні питань атестації працівників |

| 8 | Закон України «Про зайнятість населення» від 05.07.2012 р. № 5067-VI | Профспілки (1) консультують роботодавців з питань запобігання масовому вивільненню працівників (ч. 3 ст. 50); (2) погоджують питання роботи осіб, найнятих суб’єктом господарювання, спеціально для подальшого виконання ними робіт в іншого роботодавця в Україні (ст. 39). Закріплено право профспілок вносити обов’язкові для розгляду органами виконавчої влади, органами місцевого самоврядування, роботодавцями та їх об’єднаннями пропозиції з поліпшення зайнятості населення (ч. 3 ст. 51) |

| 9 | Генеральна угода про регулювання основних принципів і норм реалізації соціально-економічної політики і трудових відносин в Україні від 23.08.2016 р. (угоду укладено на 2016 — 2017 роки) | Сторона профспілок узяла на себе зобов’язання з: (1) контролю за дотриманням трудового законодавства, у тому числі у сфері оплати праці; (2) надання консультацій і правової допомоги своїм членам, представництво їх інтересів у комісіях з трудових спорів і судах; (3) інформування сторін, які підписали генугоду, про випадки порушення законодавства на окремих підприємствах |

Деякі з найбільш важливих повноважень потребують окремої уваги. Тому поговоримо про них детальніше.

Укладення колдоговорів і профспілки

Профспілкам у цьому процесі відведено дуже важливу роль. Вони, а точніше первинні профспілкові організації, представляють трудовий колектив і зобов’язані відстоювати його інтереси.

Оскільки на підприємстві може діяти не одна профспілка, тут виникатимуть деякі процедурні нюанси укладення колективного договору.

Зокрема, в такому разі організації повинні сформувати загальний представницький орган.

Зверніть увагу: первинна профспілкова організація, яка відмовляється брати участь у загальному представницькому органі, позбавляється права представляти інтереси працівників при укладенні колективного договору.

Якщо в загальному представницькому органі є розбіжності з приводу положень колдоговору, у гру вступають загальні збори (конференція) трудового колективу.

Саме працівники в такому разі приймають найбільш підходящий проект договору. Далі трудовий колектив доручає профспілці на його основі провести переговори і укласти затверджений загальними зборами (конференцією) трудового колективу договір з роботодавцем (ч. 3 ст. 4 Закону № 3356).

Якщо на підприємстві немає профспілки, у переговорах беруть участь представники працівників, які обираються трудовим колективом.

Чи може профспілка перешкоджати зниженню зарплати?

Може.

Чому? Річ у тім, що ст. 97 КЗпП зобов’язує роботодавця погоджувати форми і системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат з профспілкою, що діє на підприємстві.

У цілому ситуація може розгортатися за такими сценаріями.

1. Роботодавець отримує згоду всього трудового колективу (якщо зарплата буде знижена всім) або конкретного працівника (якщо йому одному), наприклад, на зниження розцінок, ставок, окладів, скасування щомісячних премій тощо. Заручившись підтримкою працівників, вносить зміни до колективного договору, іншого локального акта роботодавця, що регулює питання оплати праці, погодженого з профспілкою.

2. Роботодавець вдається до механізму зміни істотних умов праці (див. ст. 32 КЗпП), що не передбачає отримання попередньої згоди працівників. Причому такі дії роботодавець зобов’язаний погоджувати з виборним органом первинної профспілкової організації, що діє на підприємстві (якщо такого на підприємстві немає — з профспілковим представником) (пп. 3, 4 ч. 1 ст. 247 КЗпП).

«Граючи» з істотними умовами праці, слід пам’ятати, що:

по-перше, зміна істотних умов має бути продиктована змінами в організації виробництва та праці;

по-друге, необхідно повідомити працівників, яких такі зміни торкнуться, за два місяці до введення в дію нових умов праці.

Розірвання трудового договору

Законодавство передбачає певні ситуації, коли при звільненні необхідна згода профспілки. Це іще один спосіб захисту працівників від неправомірних дій роботодавця.

Зокрема, профспілка погоджує звільнення працівників на підставі КЗпП (пп. 1 (крім ліквідації підприємства), 2 — 5, 7 ст. 40; п. 2 і 3 ст. 41).

Порядок отримання роботодавцем «зеленого світла» на звільнення такий.

Профспілка розглядає письмове звернення роботодавця у 15-денний строк. Ця процедура повинна проводитися у присутності працівника (якщо він не написав відповідну заяву).

За бажанням працівника від його імені може виступати представник (адвокат). Якщо працівник або його представник не з’явився на засідання — воно відкладається у межах 15-денного строку.

Той, хто звільняється (його представник), відсутні і на наступному засіданні? Профспілка в такому разі може розглядати питання без них.

Увага! Письмове звернення роботодавця, як і відмова профспілки в звільненні, мають бути обґрунтованими.

Спілка повідомляє роботодавця про прийняте рішення у 3-денний строк після його прийняття. У разі пропуску цього строку вважається, що профспілка дала згоду на розірвання трудового договору.

Роботодавець має право звільнити працівника не пізніше ніж через місяць після отримання такого дозволу.

У згоді профспілки немає необхідності, якщо:

а) ідеться про звільнення прокурорів, поліцейських і працівників Національної поліції, СБУ, Державного бюро розслідувань України, НАБУ або ДФСУ і його територіальних органів (ч. 1 ст. 43 КЗпП);

б) є підстави, передбачені ст. 431 КЗпП.

Якщо розірвання трудового договору з працівником проведене без звернення до профспілки, при виникненні судового спору суд зупиняє провадження, запитує згоду у профспілки і вирішує справу по суті.

Крім того, спілка може стати ініціатором розірвання договору з керівником підприємства на підставі ч. 1 ст. 45 КЗпП.

Вирішення трудових спорів

Профспілкові організації мають право представляти інтереси працівників як у колективних, так і в індивідуальних трудових спорах (ст. 26 Закону № 1045).

При цьому не важливо, де розглядатиметься спір. Зокрема, згідно з ч. 1 ст. 226 КЗпП за бажанням працівника при розгляді спору в комісії з трудових спорів від його імені може виступати представник профспілкового органу.

Не забув законодавець і про представництво інтересів працівника в суді, перед Уповноваженим Верховної Ради України з прав людини і в міжнародних судових установах (наприклад, ЄСПЛ). Таке право за профспілками закріпила ч. 4 ст. 19 Закону № 1045.

Для того щоб працівник передав відповідні повноваження із захисту своїх інтересів, необхідно надати представнику профспілки нотаріально засвідчену довіреність (ст. 42 ЦПКУ).

Якщо ж говорити про колективні трудові спори, то порядок їх розгляду, як і представництво інтересів трудового колективу профспілками, передбачено Законом № 137.

Громадський контроль

Положення Закону № 1045 надають право профспілкам:

а) здійснювати громадський контроль над виплатою зарплати, додержанням трудового законодавства, створенням безпечних і нешкідливих умов праці тощо.

Зверніть увагу: у разі загрози життю і здоров’ю працівників профспілки можуть вимагати від роботодавця негайного припинення робіт на робочих місцях, виробничих дільницях, у цехах та інших структурних підрозділах або на підприємстві в цілому на час, необхідний для усунення загрози життю та здоров’ю працівників;

б) проводити незалежні експертизи умов праці, об’єктів виробничого призначення (що проектуються, будуються або експлуатуються) на відповідність їх нормативці з питань охорони праці, брати участь у розслідуванні причин нещасних випадків і профзахворювань на виробництві і давати свої висновки про них.

Для проведення громадського контролю профспілки можуть створювати служби правової допомоги та відповідні інспекції (комісії).

Крім того, уповноважені представники спілок мають право вносити роботодавцям подання про усунення порушень трудового законодавства. Такі звернення є обов’язковими до розгляду.

Строк на надання відповіді — один місяць.

Якщо роботодавець проігнорував звернення профспілки або дав неаргументовану відповідь, то дії чи бездіяльність посадових осіб наймача будуть оскаржені в суді.

Ліквідація та реорганізація

Роботодавець планує звільнення працівників внаслідок економічного, технологічного, структурного або аналогічного характеру? Ліквідується? Зібрався проводити реорганізацію? Відбувається зміна форми власності підприємства?

У такому разі він повинен завчасно (не пізніше ніж за 3 місяці до намічених звільнень) надати первинним профспілковим організаціям інформацію про такі заходи. Зокрема, про причини і строки звільнень, кількість і категорії працівників, яких це може стосуватися. Крім того, провести консультації з профспілками про заходи з попередження або зведення кількості звільнень до мінімуму чи пом’якшення неприємних їх наслідків.

Отже, профспілка на нормативно-правовому рівні володіє значними повноваженнями для ефективного захисту прав працівників. Законодавець, зі свого боку, зробив усе, що від нього залежало. Тепер справа за малим — утілювати всі ці можливості на практиці.

А далі на вас чекають податково-облікові особливості функціонування профспілок.

Профспілка як неприбуткова організація

Із попередньої статті ви дізналися про особливості правового регулювання діяльності профспілок. Зрозуміло, що профспілка — це неприбуткова громадська організація, створена з метою здійснення представлення та захисту трудових, соціально-економічних прав та інтересів членів профспілки. Тепер саме час вивчити податковий облік таких неприбуткових організацій, тим паче, що законодавством для них уготовано свої особливі правила оподаткування. Про ці особливості й піде мова в цій статті.

Наталя Альошкіна, податковий експерт

Почнемо з того, що порядок оподаткування неприбуткових організацій регулюється нормами п. 133.4 ПКУ. Головна особливість полягає в тому, що вони не є платниками податку на прибуток. Тобто вони можуть бути платниками будь-яких інших податків/зборів, звітувати та сплачувати зобов’язання за ними, як і інші платники, згідно із загальними правилами ПКУ, за винятком податку на прибуток.

Коли можна керуватися цією нормою? Ось, наприклад, зареєстрував профспілкову організацію, яка є неприбутковою (ст. 1 Закону № 1045), і з чистою совістю не плати податок на прибуток. Аж ні, не все так просто. Для цілей податкового обліку ще потрібно підтвердити свій статус «неприбутковості». Що для цього потрібно?

Статус «неприбутковості»

Для отримання статусу «неприбутковості» організація має бути включена до Реєстру неприбуткових організацій (далі — Реєстр). Це можливо за умови її відповідності таким вимогам (п.п. 133.4.1 ПКУ):

— створена та зареєстрована така організація в порядку, визначеному законом, що регулює діяльність відповідної неприбуткової організації;

— її установчі документи (або документи організації вищого рівня, на підставі яких діє неприбуткова організація відповідно до закону) передбачають два обов’язкові моменти: (1) заборону розподілу отриманих доходів серед засновників, членів, працівників (крім оплати їх праці, нарахування ЄСВ), членів органів управління та інших пов’язаних з ними осіб; (2) передачу активів одній або декільком неприбутковим організаціям відповідного виду або зарахування до доходу бюджету в разі припинення юридичної особи.

Якщо всі ці вимоги одночасно виконуються, то

для включення до Реєстру неприбуткових організацій слід звернути я до контролюючого органу за основним місцем обліку

із заявою за формою 1-РН (додаток 1 до Порядку № 440) і копією статутних документів, засвідчених належним чином (п. 6 Порядку № 440).

За результатами розгляду заяви та документів, наданих до неї, протягом 14 календарних днів з дня їх отримання контролюючий орган повідомляє організацію про своє рішення за формою згідно з додатком 2 до Порядку № 440 (п. 8 Порядку № 440).

Зауважте: для новостворених неприбуткових організацій передбачено включення до «неприбуткового» Реєстру з дня їх державної реєстрації, за умови подання всіх вищеперелічених документів під час або протягом 10 днів з дня держреєстрації.

Уключення неприбуткової організації до Реєстру здійснюється за кодом згідно з ЄДРПОУ. Профспілці присвоюється ознака неприбутковості з кодом 0044 (п. 4 Порядку № 440).

Причому в цілях забезпечення органів державної влади, органів місцевого самоврядування, юридичних та фізичних осіб відомостями, що містяться в Реєстрі неприбуткових організацій, їх розміщують у вільному доступі на офіційному веб-порталі ДФСУ за адресою: https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx (п. 12 Порядку № 440).

Важливо! Для збереження статусу «неприбутковості» необхідно протягом усієї діяльності такої організації дотримувати обов’язкову вимогу

про використання доходів виключно для фінансування витрат на утримання такої організації, реалізації мети (завдань) і напрямів діяльності, визначених її установчими документами (п.п. 133.4.2 ПКУ)

Отже, після включення профспілки до Реєстру можна сміливо керуватися нормами ПКУ, що урегульовують оподаткування неприбуткових організацій.

Звітний період і податковий звіт

У загальному випадку для неприбуткових організацій, що відповідають вимогам п. 133.4 ПКУ і внесені до «неприбуткового» Реєстру, установлено річний податковий (звітний) період. Тепер це чітко визначено в п.п. 133.4.7 ПКУ. Тобто вони звітують один раз на рік протягом 60 календарних днів, що настають за останнім календарним днем такого звітного (податкового) року. Для цього неприбутківці, згідно з п. 46.2 ПКУ, подають Звіт про використання доходів (прибутку) неприбуткової організації за формою, затвердженою наказом № 553 (далі — Звіт). І його необхідно було подати вже за результатами 2016 року у строк не пізніше 1 березня 2017 року.

Але з цього правила є єдиний виняток. Якщо «неприбутківець» допустив порушення вимог перебування в Реєстрі неприбуткових організацій, спрацьовують правила, прописані п.п. 133.4.3 ПКУ.

А саме,

«порушник» зобов’язаний відзвітувати перед контролюючим органом у строк, визначений для місячного податкового (звітного) періоду (протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця)

Такий період розпочинається з початку року (або з дати отримання статусу «неприбутково сті», якщо така подія була пізнішою) і триває по останній день місяця, в якому таке порушення було вчинено. Причому тут зовсім інша історія і «сумні» наслідки.

По-перше, неприбуткова організація з першого числа місяця, що настає за місяцем порушення, виключається з Реєстру (тобто позбавляється статусу «неприбутковості»), а за результатами останнього «неприбуткового» звітного періоду зобов’язана самостійно розрахувати та сплатити податок на прибуток. На щастя, податок на прибуток за такий період розраховуємо тільки (!) виходячи із суми нецільового використання коштів.

По-друге, «порушник», відповідно, з першого дня місяця, що настає за місяцем порушення, і до кінця такого податкового року зобов’язаний щокварталу звітувати та сплачувати податок на прибуток на загальних підставах, як звичайний платник податку на прибуток. Навіть у наступному податковому (звітному) році така організація не зможе повернути свій колишній статус «неприбутковості» (останній абзац п.п. 133.4.3 ПКУ).

І пам’ятайте: якщо контролюючий орган самостійно виявить факт нецільового використання доходів неприбуткової організації, то такий «порушник» виключається з Реєстру з першого числа місяця, в якому таке порушення було вчинено, а не виявлено. Причому йому загрожують донарахування податкових зобов’язань, штрафних санкцій і пені за період, в якому вчинено порушення (у частині операцій нецільового використання активів), а також за весь період діяльності після виключення його з «неприбуткового» Реєстру, як для звичайного платника податку на прибуток. Такий висновок випливає з п.п. 133.4.4 ПКУ.

Немає порушень — немає Звіту

Важливо! Для профспілкових організацій (останній абзац п. 46.2 ПКУ) установлено тільки один звітний період (місяць) і одну підставу для подання Звіту — це порушення вимог п. 133.4 ПКУ. Загалом

профспілкові організації не зобов’язані подавати Звіт до контрол ючих органів доти, доки не «оступляться»

і не опиняться серед лав порушників з усіма наслідками, що звідси випливають. А до моменту такого порушення про звітність перед податківцями їм можна забути.

Підтверджують це самі податківці (див. лист ДФСУ від 08.02.2017 р. № 2991/7/99-99-15-02-0117, підкатегорія 102.04 БЗ). Причому такий порядок неподання профспілками Звіту до контролюючого органу запрацював вже за результатами звітності за 2016 рік. Тобто, «слухняні» профспілки (ті, які не порушили вимог п. 133.4 ПКУ) уже за 2016 рік Звіт податківцям не подавали — не обтяжували фіскалів зайвою інформацією ☺.

Але майте на увазі: таке послаблення стосується виключно вищезазначеного Звіту, якщо профспілкова організація є платником інших податків, зборів (у тому числі платником ПДВ), то звітувати їй доведеться згідно із загальними правилами, прописаними відповідними нормами ПКУ.

Ще один важливий момент: у зв’язку із змінами до п. 46.1 ПКУ, з 1 січня 2017 року дещо розширили поняття «податкової декларації»*, що прирівняло до неї, зокрема, «неприбутковий» Звіт, а також «Звіт про суми податкових пільг» (форму та порядок заповнення якого затверджено Порядком № 1233). Тому відтепер за неподання або несвоєчасне подання таких звітів застосовуються штрафи згідно з п. 120.1 ПКУ (за перше порушення — 170 грн., а за повторне протягом року притягнення до такої відповідальності — 1020 грн.). Крім того, тепер на граничні строки їх подання поширюється «святково-вихідне» перенесення, передбачене п. 49.20 ПКУ.

* Податковою декларацією наразі вважають у тому числі документ (розрахунок, звіт), на підставі якого здійснюється нарахування та/або сплата податкового зобов’язання або відображаються обсяги операції, доходів, за якими податковим і митним законодавством передбачено звільнення платника податків від обов’язку нарахування та сплати податку і збору (п. 46.1 ПКУ).

Фінансова звітність профспілки

Далі розберемося з тим, який комплект фінансової звітності, куди і в які строки необхідно надавати профспілкам.

Що подавати? Почнемо з того, що

у ч. 3 ст. 11 Закону про бухоблік для неприбутківців установлено (зміни набули чинності ще 13.08.2015 р.) скорочену за показниками фінзвітність у складі балансу та звіту про фінансові результати

Причому є застереження, що робимо це спираючись на НП(С)БО. Проте до норм П(С)БО 25, що «керує» формами скороченої фінзвітності, зміни донині не внесено. У зв’язку з чим на поточний день, як і звичайні платники, за орієнтир беремо ч. 3 ст. 55 ГКУ, що дає зрозуміти, до якого виду суб’єктів господарювання ви належите (малого (у тому числі «мікро»), середнього або великого підприємництва). Погоджуються з цим і податківці (див. підкатегорію 102.23.02 БЗ). Тому, якщо керуватися приписами профільного П(С)БО 25, виходить, що:

— якщо профспілка належить до суб’єкта малого** підприємництва, то вона може складати фінансовий звіт суб’єкта малого підприємництва (у складі ф. № 1-м «Баланс», ф. № 2-м «Звіт про фінансові результати»),

** Суб’єкт малого підприємництва — це юрособа, в якої середня кількість працівників за календарний рік не перевищує 50 осіб, а річний дохід — не більше 10 млн євро за середньорічним курсом НБУ (ч. 3 ст. 55 ГКУ).

— якщо належить до суб’єкта мікропідприємництва*** — спрощений фінансовий звіт (у складі ф. № 1-мс «Баланс», ф. № 2-мс «Звіт про фінансові результати»).

*** Суб’єкт мікропідприємництва — це юрособа, в якої середня кількість працівників за календарний рік не перевищує 10 осіб, а річний дохід — не більше 2 млн євро за середньорічним курсом НБУ.

Вважаємо, що якщо профспілка «випала» з категорії малого підприємства (припустимо, кількість співробітників більше 50 осіб за календарний рік), комплект фінзвітності залишиться скороченим (у складі ф. № 1-м «Баланс», ф. № 2-м «Звіт про фінансові результати»). На підтримку цієї позиції свідчить основний документ бухобліку — Закон про бухоблік (а точніше його ч. 3 ст. 11).

Отже, з тим, який комплект фінзвітності профспілка повинна складати, розібралися, тепер про порядок і строки його подання до податкових і статистичних органів.

До органів Держстатистики. Правила подання фінзвітності до «статистики» знаходимо в п. 2

Порядку № 419. Так, якщо профспілка належить до суб’єкта малого підприємництва, то вона звітує до «статистики» (ф. № 1-м, ф. № 2-м) щокварталу і за рік, а якщо мікропідприємництва (ф. № 1-мс, ф. № 2-мс) — тільки за рік.

Нагадаємо строки подання фінзвітності:

— квартальної — не пізніше 25 числ місяця, що настає за звітним кварталом,

— а річної — не пізніше 28 лютого року, що настає за звітним

І ще один важливий момент. На місцевому рівні існує можливість з’ясувати, яку саме звітність від вас хоче отримати орган Держстатистики. Для цього необхідно зайти безпосередньо на сайт вашого управління статистики*, де згідно зі своїм кодом ЄДРПОУ можна отримати всю необхідну інформацію. Детальну інформацію про електронну звітність Держстатистики розміщено на сайті: www.ukrstat. gov.ua.

* Сайт Головного управління в Харківській області: http://kh.ukrstat.gov.ua/serv_form/inf_resp.php/ (рубрика «Електронна звітність»).

До податкового органу. Нагадаємо, раніше неприбуткові організації могли подавати податківцям фінзвітність за своїм бажанням (див. лист ДФСУ від 17.10.2016 р. № 33649/7/99-99-15-02-01-17). Зараз, з 1 січня 2017 року,

фінзвітність — невід’ємна частина «неприбуткового» Звіту (абзац 2 п. 46.2 ПКУ). Тому профспілкова організація разом із Звітом зобов’язана подати до контролюючого органу також фінансову звітність

Ураховуючи, що профспілка подає Звіт до податкового органу виключно в разі порушення вимоги п. 133.4 ПКУ, то й фінансову звітність податківцям слід подати тільки за такий звітний період.

Проблема полягає в тому, що звітним періодом для складання фінансової звітності є календарний рік, також передбачена проміжна звітність, що формується щокварталу наростаючим підсумком, тобто за звітний період — квартал (ст. 13 Закону про бухоблік). Таким чином, законодавчих підстав для складання фінзвітності за нестандартний період просто немає (за винятком новостворених або організацій, що ліквідуються).

Але, незважаючи на це, якщо виникне необхідність у поданні Звіту за період, що не дорівнює квартальному або річному, думаємо, сформувати фінзвітність за такий нестандартний період все ж таки доведеться (на підставі даних бухобліку зробити це не становитиме особливих труднощів). Адже неподання фінзвітності буде підставою для податківців не визнавати «неприбутковий» Звіт (пп. 46.1, 48.1 і 48.7 ПКУ).

Майте на увазі: строк подання профспілкою до контролюючого органу фінзвітності (так само, як і для Звіту, разом з яким вона подається) установлено для місячного податкового (звітного) періоду, тобто протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому були порушені «неприбуткові» вимоги.

Надалі за період з першого дня місяця, що настає за місяцем, в якому вчинено таке порушення, по 31 грудня такого звітного року неприбутківець щокварталу подає до контролюючого органу фінансову звітність разом з декларацією з податку на прибуток у порядку, установленому для звичайного платника податку на прибуток.

Таку саму думку висловлюють податківці (див. категорію 102.04 БЗ). У цьому випадку строки подання фінзвітності відповідають квартальному звітному періоду (п.п. 49.18.2 ПКУ) — протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) кварталу (півріччя).

ПДВ і профспілка

На завершення хочемо звернути вашу увагу на можливість реєстрації профспілки платником ПДВ.

Безумовно, за бажання профспілки можуть реєструватися платниками ПДВ у добровільному порядку (п. 182.1 ПКУ). Жодних законодавчих обмежень для цього немає. Інша справа, що для профспілки така реєстрація, по суті, без потреби.

А ось, що стосується обов’язкової реєстрації профспілки платником ПДВ, то тут потрібно бути насторожі. Адже, коли загальна сума від операцій з постачання товарів/послуг, що підлягають обкладенню ПДВ, у тому числі з використанням локальної або глобальної комп’ютерної мережі, нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 млн грн. (без урахування ПДВ) — реєстрації платником ПДВ не уникнути (п. 181.1 ПКУ). Зверніть увагу: традиційно податківці вважають, що до цього обсягу потрапляють також постачання, звільнені від оподаткування ПДВ (див. підкатегорію 101.01.01 БЗ).

А от кошти, отримані профспілкою як членські внески, брати участь у розрахунку «мільйонної» межі не будуть.

Найчастіше основними операціями, що беруть участь в розрахунку критерію ПДВ-реєстрації, у профспілок є операції з надання путівок членам профспілок. У тому числі путівок на санаторно-курортне лікування, оздоровлення та відпочинок на території України фізосіб віком до 18 років, інвалідів, дітей-інвалідів, операції з постачання яких звільняються від оподаткування ПДВ (п.п. 197.1.6 ПКУ). Проте останні операції, як ми вже зазначили, теж повинні враховуватися при розрахунку граничного порогу обов’язкової ПДВ-реєстрації.

Думаємо, що тут не все так сумно. Дивіться самі. Наприклад , можна скористатися лояльним роз’ясненням податківців з листа ДПСУ від 26.11.2012 р. № 6016/0/61-12/15-3115. У ньому зазначено, що право власності на путівку не передається її отримувачу (члену профспілки), а залишається за профспілковою організацією. Тобто, отримувач не набуває права розпоряджатися путівкою як власник (не має права продати або подарувати її). Більше того, отримувач путівки зобов’язаний підтвердити її використання ним особисто за цільовим призначенням, подавши зворотний талон про використання. Отже, надання путівки отримувачу не відповідає визначенню постачання (пп. 14.1.185 і 14.1.191 ПКУ). А оскільки немає постачання, то немає оподатковуваної ПДВ операції (п. 185.1 ПКУ). Таким чином, операції із забезпечення членів профспілки путівками не враховуються при розрахунку «мільйонного» бар’єру для обов’язкової реєстрації платником ПДВ. Щоправда, зазначимо, що аргументація в цьому листі трохи сумнівна. До того ж була й інша позиція податківців (див. БЗ 101.13, яка діяла до 23.01.2013 р). Тому рекомендуємо заручитися роз’ясненням «на своє ім’я», щоб надалі не турбуватися про можливу «зміну настрою» фіскалами.

Висновки

- Профспілка, що відповідає вимогам п. 133.4 ПКУ і включена до Реєстру неприбуткових організацій, не є платником податку на прибуток. При цьому може залишатися платником інших податків і зборів (у тому числі платником ПДВ) згідно з нормами ПКУ.

- «Неприбутковий» Звіт профспілка зобов’язана подати до контролюючого орган виключно в разі порушень вимог п. 133.4 ПКУ.

- Для профспілок установлено скорочену за показниками фінансову звітність у складі балансу та звіту про фінансові результати.

Бухоблік у профспілці

З особливостями податкового обліку профспілкових організацій ми ознайомилися в попередній статті (див. с. 9). Але і в бухгалтерському обліку в них чимало своїх особливостей. Детальніше про бухоблік профспілкових організацій читайте в цій статті.

Наталя Альошкіна, податковий експерт

Як правило, профспілки при організації та веденні бухгалтерського обліку керуються обліковою політикою, розробленою згідно з вимогами П(С)БО і використовують загальний План рахунків, затверджений Інструкцією № 291.

Загальні правила бухобліку

Порядок відображення операцій з надходження грошових коштів та іншого майна, а також їх витрачання в бухгалтерському обліку профспілки залежить від джерел таких надходжень. Причому річна сума надходжень, склад і суми здійснюваних витрат завчасно плануються в кошторисі (бюджеті) на майбутній рік. Кошторис формується з урахуванням цілей та основних завдань такої профспілки і затверджується на засіданні профкому або на профспілкових зборах.

Доходи, пов’язані зі здійсненням статутної діяльності відповідно до коштори у профспілки, належать до цільових надходжень,

які, як правило, складаються із вступних та членських внесків, що сплачуються членами профспілки. Нагадаємо, що такі внески на підставі заяви працівника — члена профспілки утримувати із заробітної плати і перераховувати на поточний рахунок профспілки може його роботодавець (ст. 42 Закону № 1045).

Також значну частину цільових надходжень профспілки становлять відрахування підприємств на культурно-масову, фізкультурну та оздоровчу роботу в розмірі не менше 0,3 % фонду оплати праці (ст. 44 Закону № 1045).

Цільові надходження обліковують на рахунку 48 «Цільове фінансування та цільові надходження». Тут же відображаємо надходження як благодійність та пожертви. При цьому кошти цільового призначення відображають за кредитом цього рахунку, а їх використання — за дебетом рахунку (див. Інструкцію № 291). Тобто, на рахунку 48 профспілки ведуть аналітичний облік надходжень і витрачання коштів за їх призначенням та джерелом надходжень.

Згідно з пп. 16, 17 П(С)БО 15 цільове фінансування не визнається доходом, доки немає підтвердження, що воно буде одержано і підприємство виконає умови щодо такого фінансування. Одержане цільове фінансування визнається доходом протягом тих періодів, у яких були понесені витрати, пов’язані з виконанням умов цільового фінансування.

Зверніть увагу, профспілка може вільно використовувати членські внески й інші власні кошти на придбання майна, необхідного для здійснення своєї статутної діяльності (ст. 34 Закону № 1045).

При цьому цільове фінансування капітальних інвестицій визнається доходом протягом періоду корисного використання відповідних об’єктів інвестування (основних засобів, нематеріальних активів тощо) пропорційно сумі нарахованої амортизації цих об’єктів (п. 18 П(С)БО 15).

Цільовим надходженням вважаємо також фінансування підприємства без установлення особою, яка його здійснює, умов витрачання таких надходжень на виконання будь-яких конкретних цілей

Його визнають дебіторською заборгованістю з одночасним визнанням доходу звітного періоду (п. 19 П(С)БО 15). Відбувається це в момент отримання коштів на банківський рахунок підприємства (див. лист Мінфіну від 13.10.2008 р. № 31-3400020-10/37636).

До нецільового фінансування відносять пасивні доходи, доходи від проведення основної або іншої статутної діяльності. Ці надходження відображаємо в бухобліку з використанням 7 класу рахунків.

Слід зазначити, що з метою забезпечення єдиних методологічних принципів організації та ведення бухобліку постановою Президії Ради ФПУ від 28.09.2000 р. № П-29-3 затверджено План рахунків бухгалтерського обліку первинних профспілкових організацій та Інструкцію про застосування такого плану рахунків (далі — спеціальний План рахунків). Проте він не суттєво відрізняється від загального Плану рахунків. На практиці ж останній профспілки використовують частіше, що більшою мірою відповідає чинному законодавству. Адже загальний План рахунків затверджено регулювальником бухобліку — Мінфіном.

Можна назвати декілька особливостей використання спеціального Плану рахунків, що суттєво його відрізняють.

Спеціальний План рахунків для профспілок

Перш за все, відповідно до нього, 7 клас рахунків «Доходи і результати діяльності» використовують виключно профспілки, які ведуть господарську діяльність та отримують дохід. Причому витрати, пов’язані з такою господарською діяльністю, групуються із застосуванням 8 класу рахунків «Витрати за елементами на господарську діяльність». Узагальнюють інформацію про результат своєї господарської діяльності такі профспілки на рахунку 79 «Фінансові результати».

Зауважте: використання 9 класу рахунків у спеціальному Плані рахунків попросту не передбачено, у тому числі при веденні профспілкою госпдіяльності.

Також профспілки-«господарники» ведуть облік нерозподілених прибутків або непокритих збитків поточного і минулих років на рахунку 44 «Нерозподілені прибутки (непокриті збитки)».

Таким чином,

профспілкові організації, які господар ьку діяльність не ведуть, 7 і 8 класи рахунків не використовують,

а всі операції надходження та використання коштів, у тому числі безоплатне отримання активів, узагальнюють виключно на рахунку 48 «Цільове фінансування та цільові надходження».

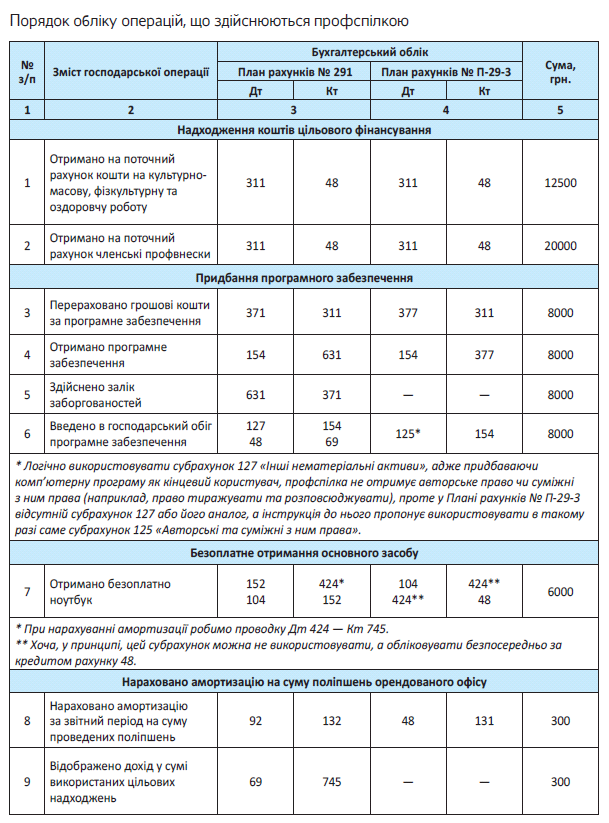

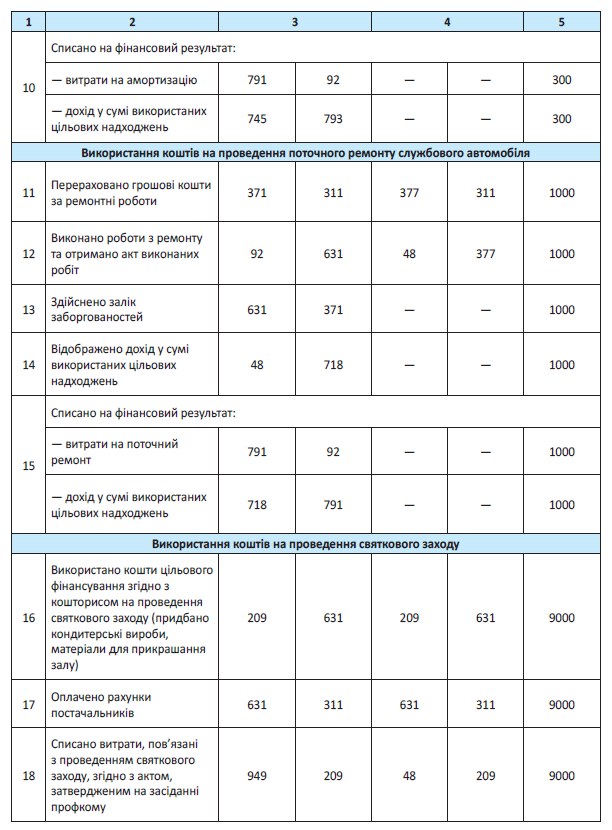

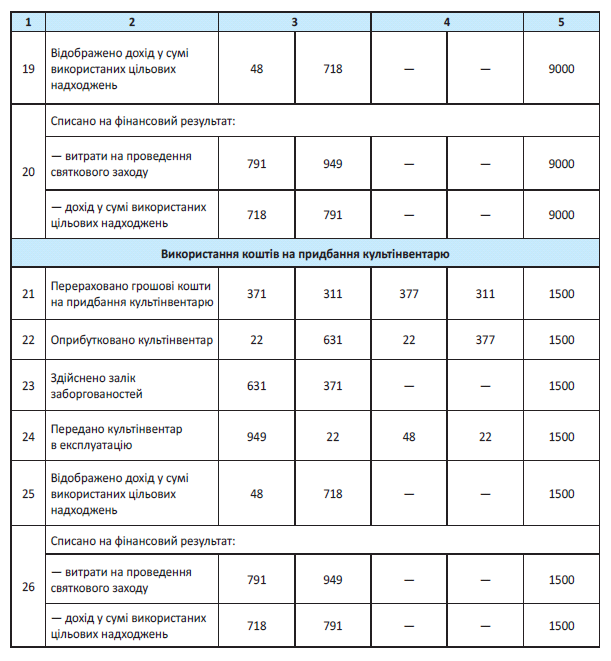

Для наочності наведемо приклад бухгалтерського обліку в профспілковій організації, використовуючи обидва Плани рахунків.

Приклад. Профспілкова організація господарську діяльність не веде і платником ПДВ не є. На її поточний рахунок надійшли:

— відрахування коштів підприємства на культурно-масову, фізкультурну та оздоровчу роботу згідно зі ст. 44 Закону № 1045 — у сумі 12500 грн.;

— членські профспілкові внески, утримані роботодавцем із зарплати членів профспілки, — у сумі 20000 грн.

Також профспілкою безоплатно отримано ноутбук вартістю 6000 грн. як добровільну пожертву.

Нараховано за звітний період амортизацію офісу, що орендується, у розмірі 300 грн. Нарахування проведено на суму отриманих та оплачених (за рахунок коштів цільового фінансування) робіт із заміни вікон в орендованому офісі. Раніше, в періоді виконання цих робіт, профспілка витрати на їх виконання капіталізувала (тобто відобразила як поліпшення орендованого офісу), тому на суму виконаних робіт було сформовано проводки: Дт 117 «Інші необоротні матеріальні активи» — Кт 153 «Придбання (виготовлення) інших необоротних матеріальних активів» (за загальним Планом рахунків) або Дт 109 «Інші основні засоби» — Кт 152 (за спеціальним Планом рахунків*).

* Згідно з Інструкцією № 291 поліпшення майна, що орендується, капіталізуємо за дебетом субрахунку 117. Проте інструкція застосування спеціального Плану рахунків не передбачає аналогічного субрахунку, тому, думаємо, якнайкраще підійде субрахунок 109.

Відповідно до затвердженого кошторису профспілкою здійснено витрати на:

1) придбання програмного забезпечення на суму 8000 грн.;

2) проведення поточного ремонту службового автомобіля на суму 1000 грн.;

3) проведення святкового заходу в сумі 9000 грн.;

4) придбання культінвентарю в сумі 1500 грн.

У бухгалтерському обліку ці операції відображаються такими записами:

Висновки

- У бухобліку профспілки порядок відображення операцій з надходження та використання коштів залежить від джерел їх надходження.

- Існує спеціальний План рахунків, що розроблений безпосередньо для профспілок.

- Як правило, профспілки при веденні бухобліку керуються загальним Планом рахунків, затвердженим Інструкцією № 291, що більшою м рою відповідає чинному законодавству.

Виплати членам профспілки: загальні правила оподаткування

Профспілка сьогодні, мабуть, наймасовіша громадська організація. При цьому її члени можуть претендувати не тільки на захист своїх трудових прав, а й на отримання різних профспілкових виплат. Як оподатковуються такі виплати? У якому порядку вони відображаються в обліку профспілки? Давайте, друзі, розберемося разом.

Наталя Білова, експерт з питань оплати праці

Щоб профспілкова організація могла здійснити ту чи іншу виплату своїм членам, витрати на неї перш за все мають бути передбачені в кошторисі на поточний рік (п. 2.3 Методичних рекомендацій, затверджених постановою Федерації професійних спілок України від 19.07.2007 р. № П-13-10).

Рішення про здійснення конкретної виплати члену профспілки у визначеному розмірі приймається загальними зборами, конференцією або виборним органом профспілки чи об’єднання (профспілковим комітетом, головою профспілкового комітету, президією, радою відповідного рівня тощо) Оформляють його протоколом. Він, власне, і є підставою для виплати.

Але до того, як ця виплата потрапить члену профспілки до «кишені», вона повинна пройти через податкове «сито».

ПДФО, ВЗ і ЄСВ

Порядок оподаткування профспілкових виплат та інших «дарів» від профспілки ПДФО та ВЗ залежить головним чином від того, персоніфіковані вони чи ні.

Так, якщо витрати профспілкової організації на культурно-просвітницько-спортивно-святкові заходи (наприклад, вартість продуктів харчування, фруктів, безалкогольних напоїв, організації свят, транспортних витрат тощо) не персоніфіковані, то вони не підлягають оподаткуванню ПДФО і ВЗ. Це підкреслюють і податківці (див. листи ДФСУ від 18.11.2016 р. № 24941/6/99-99-13-02-03-15 і від 23.11.2016 р. № 25307/6/99-99-13-02-03-15).

Інша справа, якщо за рішенням профорганізації здійснюються персоніфіковані виплати. Тоді в їх отримувачів може виникнути оподатковуваний дохід. Чому може, але не виникає? Тому що розд. IV ПКУ окремі види доходів «від профспілки» вивів із складу оподатковуваних.

Так, на підставі п.п. 165.1.47 ПКУ не включається до оподатковуваного доходу сума виплат або відшкодувань (крім зарплати або інших виплат і відшкодувань за цивільно-правовими договорами), що здійснюються на користь члена профспілки при одночасному виконанні таких двох умов. Перша — виплата або відшкодування здійснюється за рішенням профспілки, прийнятим в установленому порядку. Друга — розмір такої виплати/відшкодування сукупно за 2017 рік не перевищує 2240 грн.

Якщо не виконуються обидві умови, сума профспілкової виплати (відшкодування) оподатковується ПДФО за ставкою 18 %. Якщо тільки друга — до складу оподатковуваного доходу потрапляє сума, що перевищує неоподатковувану межу.

А якщо дохід членові профспілки виплачується в негрошовій формі? Тоді до бази оподаткування ПДФО він потрапить збільшеним на «натуральний» ПДФО-коефіцієнт (при ставці податку 18 % його величина дорівнює 1,219512).

Суму профспілкової виплати (відшкодування), що не оподатковується на підставі п.п. 165.1.47 ПКУ, відображайте у формі № 1ДФ з ознакою доходу «167». Оподатковувану виплату (її частину) — з ознакою доходу «126».

І не забуваємо про ВЗ. Його утримуємо із суми профспілкової виплати (її частини), що обкладається ПДФО (див. пп. 1.2 та 1,7 п. 161 підрозд. 10 розд. ХХ ПКУ).

Своя історія з ВЗ у разі, якщо виплата члену профспілки здійснюється в негрошовій формі. Податківці вважають, що за таких умов ВЗ потрібно розраховувати від «чистої» вартості негрошової виплати* (див. листи ДФСУ від 20.11.2015 р. № 24759/6/9999-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-9913-02-03-15, консультації в підкатегорії 103.25 БЗ).

* Ви готові йти цим шляхом? Тоді краще отримайте індивідуальну податкову консультацію на цю тему. Так ви убезпечите себе, якщо раптом думка податківців зміниться. Якщо ж у вас на руках такої консультації немає, безпечніше і, на наш погляд, правильніше утримувати ВЗ з суми, нарахованої в бухобліку як дохід громадянина (тобто з вартості негрошового доходу, збільшеної на «натуральний» ПДФО-коефіцієнт, але без застосування «натурального» ВЗ-коефіцієнта).

У розділі II форми № 1ДФ контролери хочуть бачити і оподатковувану, і неоподатковувану суму виплати. Майте це на увазі.

А ось ЄСВ на профспілкові виплати не нараховують. Підстава — такі виплати надають не в межах трудового або цивільно-правового договору на виконання робіт (надання послуг).

Важливо! Разом з п.п. 165.1.47 ПКУ профспілка при здійсненні деяких профспілкових виплат може користуватися й іншими нормами цього Кодексу, які також дозволяють пом’якшити податковий «удар», а то й зовсім уникнути його. Наприклад, щодо:

— суми допомоги на поховання — п.п. 165.1.22;

— вартості орденів, медалей, знаків, кубків, дипломів, грамот і квітів — п.п. 165.1.38;

— вартості путівок на відпочинок, оздоровлення та лікування — п.п. 165.1.35;

— вартості негрошових дарунків — п.п. 165.1.39.

Вам цікаво дізнатися детальніше, в якому порядку оподатковуються найпоширеніші профспілкові виплати — путівки на лікування та відпочинок, тури вихідного дня, матеріальна допомога, дарунки?

Тоді читайте далі.

Висновки

- Щоб профспілка могла здійснити ту чи іншу виплату своїм членам, витрати на неї перш за все мають бути передбачені в річному кошторисі.

- Якщо виплати членам проф пілки не персоніфіковані, то вони не підлягають оподаткуванню ПДФО.

- Із сум профспілкових виплат, не оподатковуваних на підставі п.п. 165.1.47 ПКУ, не утримують ВЗ.

- ЄСВ з профспілкових виплат не справляється.

Відпочиваємо та подорожуємо разом із профспілкою

У вас є бажання спокійно відпочити з сім’єю в пансіонаті чи відправитися з колегами у тур вихідного дня, але власних коштів для цього не вистачає? Не біда. Ви цілком можете розраховувати на допомогу рідної профспілки. На такі цілі в її «кишені» зазвичай знаходяться потрібні суми. А ми зараз із задоволенням допоможемо розібратися з їх оподаткуванням.

Ніна Костенко, податковий експерт

Профспілка надає путівки на оздоровлення своїм членам безоплатно або з частковою оплатою. Для отримання путівки член профспілки, який бажає оздоровитися сам чи оздоровити членів своєї сім’ї, звертається до профспілки з відповідною заявою.

Рішення про надання путівки і розмір плати за путівку приймають загальні збори, конференція або виборний орган профспілки або об’єднання (профспілковий комітет, голова профспілкового комітету тощо). Оформляють таке рішення протоколом.

Тепер переходимо до порядку оподаткування вартості профспілкових путівок.

Путівки за рахунок профспілки: що з оподаткуванням?

ПДФО і ВЗ. Профспілкову путівку віднесено п.п. 165.1.35 ПКУ до доходів, що не обкладаються ПДФО і ВЗ, якщо виконуються певні умови. Озвучимо їх. Путівку надано:

1) профспілкою, створеною відповідно до законодавства України;

2) члену профспілки, до якої він сплачує профспілкові внески;

3) для відпочинку, оздоровлення та лікування, у тому числі для реабілітації інвалідів, на території України безпосередньо члена профспілки та/або його дітей віком до 18 років.

Якщо всі три перелічені умови дотримано, то вартість профспілкової путівки (її частина) не підлягає обкладенню ПДФО і ВЗ. При цьому, на щастя,

ПКУ не встановлює ані обмеження вартості, ані кількості неоподатковуваних путівок, які можуть бути надані за рахунок коштів профспілки

Також ПКУ не уточнює, до яких саме закладів для відпочинку, оздоровлення та лікування на території України можуть одержуватися путівки для членів профспілки. Вважаємо, що це можуть бути будь-які вітчизняні заклади рекреаційного характеру: санаторії, санаторії-профілакторії, будинки та бази відпочинку, пансіонати, лікувально-оздоровчі комплекси, туристичні та оздоровчо-розважальні комплекси, санаторні, оздоровчі та спортивні дитячі табори. Не має значення і форма власності закладу — державна, комунальна чи приватна.

А що, коли хоча б одна з прописаних у п.п. 165.1.35 ПКУ умов не виконана (наприклад, путівку надано не члену профспілки або куплено для члена профспілки, але для відпочинку за кордоном)? Тоді, на жаль, вартість путівки (її частина), оплачена профспілкою, перетвориться для отримувача на оподатковуваний дохід у вигляді додаткового блага. Причому до бази оподаткування ПДФО він потрапить збільшеним на «натуральний» ПДФО-коефіцієнт.

Цікаво, а як бути в ситуації, коли члену профспілки надається сімейна путівка? Тут усе залежить від того, з ким відпочиває за такою путівкою член профспілки. Якщо:

— з дитиною віком до 18 років або з іншим членом цієї самої профспілки, то вартість путівки (її частина), оплачена профспілкою, не обкладатиметься ПДФО і ВЗ;

— з особою старше 18 років, сторонньою для профспілки, то частина вартості путівки, що припадає на таку особу та оплачена профспілкою, увійде до складу її оподатковуваного доходу. На це звертають увагу податківці в листах від 01.02.2012 р. № 1959/6/17-1115 і від 15.06.2012 р. № 10112/16/183115.

Неоподатковуваний дохід у вигляді вартості путівки (її частини), оплаченої за рахунок коштів профспілки, відображайте в Податковому розрахунку за формою № 1ДФ з ознакою доходу «156», а оподатковуваний — з ознакою доходу «126».

Видана профспілкою путівка не переходить у власність її отримувача — члена профспілки

Право власності на неї залишається за профспілкою. Використання профспілкової путівки за призначенням особисто отримувач підтверджує шляхом надання зворотного талона до путівки.

ЄСВ. Якщо путівка надається члену профспілки або особам, які не є працівниками цієї профспілки, то з вартості такої путівки ЄСВ не справляється.

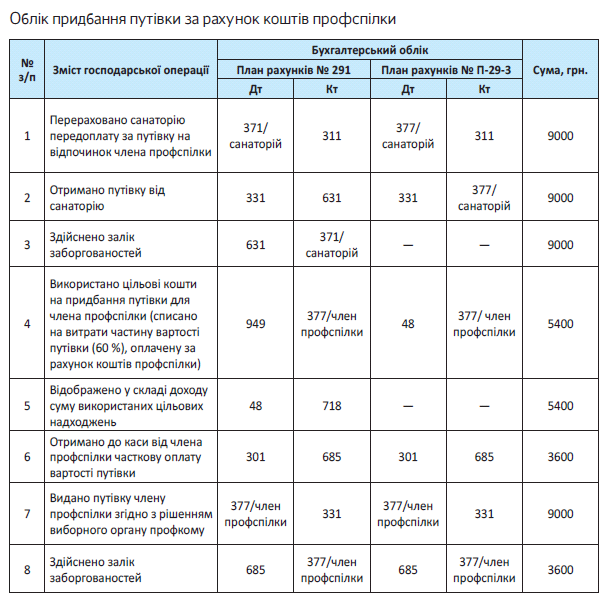

Приклад. За рішенням профкому первинної профспілкової організації в березні 2017 року її члену на підставі заяви видано путівку на відпочинок на території України вартістю 9000 грн.

За рахунок коштів профспілки оплачено 60 % вартості путівки (5400 грн.). Іншу частину вартості путівки (3600 грн.) член профспілки оплатив самостійно шляхом унесення коштів до каси профспілки. Після повернення він надав зворотний талон до путівки, що підтверджує її використання особисто отримувачем.

Припустимо, що профспілка не є платником ПДВ*.

* Про те, чи потрібно профспілці реєструватися платником ПДВ, читайте на с. 9.

Покажемо, як такі операції відображаються в бухгалтерському обліку профспілки. При цьому для наочності використовуємо і План рахунків № 291, і План рахунків № П-29-3.

Щоб упевнено дивитися контролерам в очі, запасіться необхідними документами:

— заявою члена профспілки про надання путівки;

— копією свідоцтва про народження дитини (при виділенні путівки дитині);

— рішенням виборного органу профспілкового комітету про виділення путівки.

І не забудьте про зворотний талон про використання путівки.

Вирушаємо в тур вихідного дня: що з оподаткуванням?

ПДФО. Положення п.п. 165.1.35 ПКУ можуть застосовуватися профспілкою виключно в разі видачі путівок і не діють у «безпутівкових» ситуаціях. З цього податківці роблять висновок, що вартість турів вихідного дня і літнього відпочинку, які організовує та оплачує профспілка для своїх членів і членів їх сімей без придбання путівок, є їх оподатковуваним доходом у вигляді додаткового блага.

А отже, такий дохід повинен обкладатися ПДФО за ставкою 18 % (див. листи ДФСУ від 02.09.2016 р. № 19029/6/99-99-13-02-03-15 і від 18.11.2016 р. № 24941/6/99-99-13-02-03-15, а також консультацію в підкатегорії 103.02 БЗ).

Проте контролери забувають, що існує ще й «профільна» для профспілки норма — п.п. 165.1.47 ПКУ.

Він виводить з-під оподаткування суми виплат, що здійснюються профспілкою своєму члену, якщо:

1) сукупний розмір цих виплат за 2017 рік не перевищує 2240 грн.;

2) рішення про виплату прийняте в порядку, установленому статутом (положенням) профспілки.

У Податковому розрахунку за формою № 1ДФ дохід члена профспілки, не оподатковуваний на підставі п.п. 165.1.47 ПКУ, відображайте з ознакою «167».

А якщо хтось із членів профспілки вже «вичерпав» не оподатковувану згідно з п.п. 165.1.47 ПКУ суму виплат?

У цьому випадку допоможе «подарункоdий» п.п. 165.1.39 ПКУ

Керуючись ним, профспілка має право у 2017 році не оподатковувати ПДФО негрошові подарунки, вартість яких з розрахунку на місяць не перевищує 800 грн.

Майте на увазі: оскільки ми говоримо, що поїздка є для члена профспілки подарунком, то вам варто провести його надання за документами саме як подарунок від профспілки її члену. Посилання на «подарунковий» п.п. 165.1.39 ПКУ тут дуже згодиться.

У Податковому розрахунку за формою № 1ДФ не оподатковувану ПДФО вартість негрошового подарунка відображаємо з ознакою «160».

Але що робити, якщо вартість турпоїздки перевищує суму, не оподатковувану на підставі п.п. 165.1.39 ПКУ та/або на підставі п.п. 165.1.47 ПКУ? Тоді «вершок» стане для члена профспілки оподатковуваним доходом у вигляді додаткового блага. Такий дохід, збільшений на «натуральний» коефіцієнт, оподатковуйте ПДФО за ставкою 18 % та відображайте у формі № 1ДФ з ознакою доходу «126».

Зауважте: під подарунок є сенс «підганяти» й оплачені за рахунок коштів профспілки поїздки осіб, які не є його членами, наприклад, дітей членів профспілки.

ВЗ. Його утримуйте тільки з оподатковуваної ПДФО вартості (її частини) поїздки.

ЄСВ. Якщо тур вихідного дня оплачено члену профспілки або особі, яка не є працівником цієї профспілки, то з його вартості ЄСВ не справляється, оскільки такий громадянин — не найманий працівник профспілки.

Тож, подорожуйте із задоволенням і нехай вам у цьому допомагає ваша профспілка! ☺

Висновки

- Вартість профспілкових путівок на відпочинок, оздоровлення та лікування членів профспілки на території України не обкладається ПДФО, ВЗ і ЄСВ.

- Положення п.п. 165.1.35 ПКУ можуть застосовуватися профспілкою виключно в разі видачі путівок і не діють у «безпутів ових» ситуаціях.

- Профспілка має право не обкладати ПДФО негрошові подарунки, вартість яких з розрахунку на місяць не перевищує у 2017 році 800 грн.

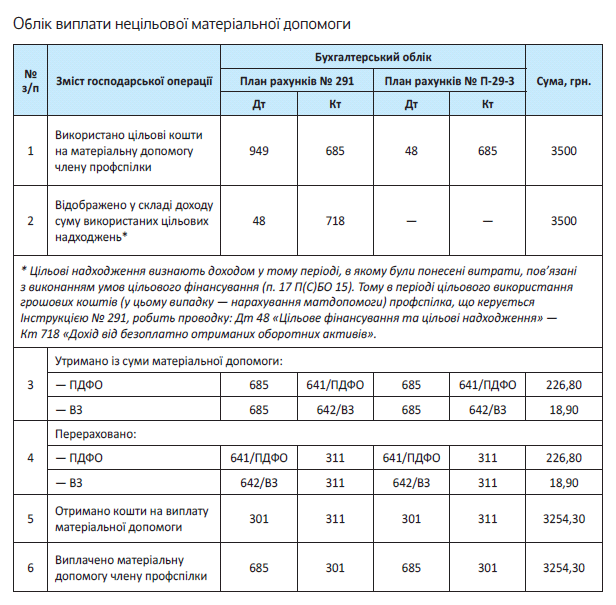

Матеріальна допомога членам профспілки: отримайте та розпишіться

Витрати на виплату матеріальної допомоги, як правило, становлять істотну частину всіх витрат профспілки. Про нюанси оподаткування такої виплати ми з вами, дорогі колеги, зараз і поговоримо.

Анастасія Богданова, податковий експерт

Профспілкові організації можуть надавати своїм членам нецільову та цільову допомогу. Розглянемо кожен з цих видів допомоги детальніше.

Одразу попередимо: надаючи нецільову матеріальну допомогу членам профспілки, користуватися в ПДФО-цілях спеціальним «благодійним» п.п. 170.7.3 ПКУ ви не можете. Причина — наявність прямої заборони на це в абзаці другому п.п. 170.7.3 цього Кодексу.

Нецільова матеріальна допомога

Ваш варіант — загальна норма п.п. 165.1.47 ПКУ, передбачена для профспілкових виплат

Ви вже знаєте, що цей підпункт дозволяє вивести з-під оподаткування ПДФО і ВЗ виплати члену профспілки в сумі, що не перевищує у 2017 році 2240 грн. Детальніше див. на с. 19.

Приклад. Член профспілки в березні 2017 року подав до профспілкової організації заяву з проханням надати йому матеріальну допомогу у зв’язку з народженням дитини.

На засіданні профкому прийнято рішення про надання йому допомоги в розмірі 3500 грн. Протягом року інших виплат, не оподатковуваних на підставі п.п. 165.1.47 ПКУ, цьому члену профспілки не надавали.

Частина матеріальної допомоги в розмірі 2240 грн. не оподатковується ПДФО на підставі п.п. 165.1.47 ПКУ і ВЗ на підставі пп. 1.2 і 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ.

Сума перевищення в розмірі 1260 грн. (3500 грн. 2240 грн.) підлягає оподаткуванню ПДФО за ставкою 18 % і ВЗ за ставкою 1,5 %.

Визначимо суму ПДФО:

1260 грн. х 18 % : 100 % = 226,80 грн.

Визначимо суму ВЗ:

1260 грн. х 1,5 % : 100 % = 18,90 грн.

Сума матеріальної допомоги, що підлягає виплаті члену профспілки, становить:

3500 грн. 226,80 грн. 18,90 грн. = 3254,30 грн.

Покажемо, як такі операції відображаються в бухгалтерському обліку профспілки. При цьому для наочності використовуємо і План рахунків № 291, і План рахунків № П-29-3.

Цільова благодійна допомога

Сама назва цільової благодійної допомоги говорить про те, що вона повинна надаватися на певну мету.

Порядок оподаткування ПДФО цього виду допомоги регламентує п. 170.7 ПКУ. Відповідно до цього пункту не оподатковуються ПДФО (і відповідно ВЗ):

1) цільова благодійна допомога, що надається за рішенням профспілки, прийнятим в установленому порядку, члену профспілки, який має статус постраждалого внаслідок обставин, зазначених у пп. «а» і «б» п.п. 170.7.2 ПКУ;

2) цільова благодійна допомога на лікування та реабілітацію, якщо дотримується низка умов, установлених п.п. «а» п.п. 170.7.4 ПКУ. Виплату такої допомоги здійснюють безпосередньо установі охорони здоров’я незалежно від її форми власності (приватна, державна, комунальна). Тобто благодійну цільову допомогу на лікування член профспілки на руки не отримує.

Підставою для надання допомоги є заява члена профспілки з проханням оплатити його лікування або лікування членів його сім’ї

До цієї заяви мають бути додані документи, що підтверджують необхідність лікування, суму витрат на його проведення та ідентифікують постачальника і отримувача послуг (медичний висновок, рахунок на оплату лікування, договір на лікування тощо).

Розмір неоподатковуваної цільової благодійної допомоги на лікування та реабілітацію ПКУ не обмежений.

Суму неоподатковуваної допомоги відображайте в Податковому розрахунку за формою № 1ДФ з ознакою доходу «169». Але знайте: якщо хоча б одна з умов «неоподатковуваності» не виконана, надана допомога на лікування перетворюється на оподатковуваний дохід фізособи у вигляді додаткового блага. У цьому випадку в розділі I форми № 1ДФ допомогу — додаткове благо вам доведеться відобразити з ознакою доходу «126».

Допомога на поховання

Окрім перелічених виплат, профспілки мають право виплачувати без утримання ПДФО і ВЗ допомогу на поховання платника податку як грошовими коштами, так і у вигляді вартості майна (послуг) (п.п. «а» п.п. 165.1.22 ПКУ).

Важливо, що неоподатковувана допомога може бути надана на поховання як члена профспілки, так і члена його сім’ї. При цьому розмір такої неоподатковуваної допомоги ПКУ не обмежений.

Допомогу на поховання надають на підставі заяви та копії свідоцтва про смерть, виданого органом реєстрації актів цивільного стану.

Суму допомоги профспілка відображає в Податковому розрахунку за формою № 1ДФ з ознакою доходу «146».

Висновки

- Нецільову матеріальну допомогу надають без зазначення мети її використання.

- Розмір неоподатковуваної цільової благодійної допомоги на лікування та реабілітацію ПКУ не обмежений.

- Профспілка може надати неоподатковувану допомогу на поховання як члена профспілки, так і члена його сім’ї.

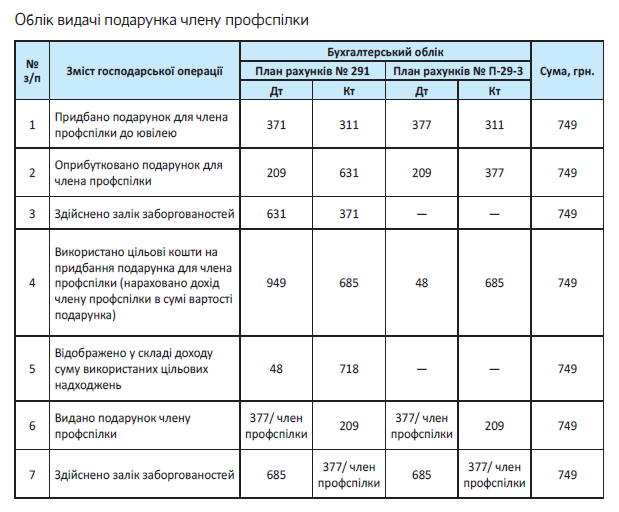

«Если в профсоюзе ты, все исполнятся мечты!»: подарунки членам профспілки

Чудово, коли рідна профспілка може порадувати своїх членів не тільки матеріальною допомогою чи путівкою, а ще й подарунками на честь ювілею, одруження, народження дитини, новорічноріздвяних свят тощо.

Проте за приємними емоціями не варто забувати про порядок оподаткування таких благ. Про нього прямо зараз ми з вами, шановні колеги, й поговоримо.

Анастасія Богданова, податковий експерт

Щоб зробити подарунок члену профспілки, потрібно передусім усе правильно документально оформити. Тому вам знадобляться:

— рішення профспілки про видачу подарунків, оформлене у вигляді протоколу;

— кошторис доходів і витрат;

— список членів профспілки, яким надають подарунки;

— накладні на отримання подарунків від постачальників;

— відомість на видачу подарунків;

— акт про списання подарунків, придбаних за рахунок профспілкових коштів, складений у довільній формі.

Тепер пройдемося по податках/зборах/внесках.

Увага на оподаткування

ПДФО. Тут пальма першості належить «подарунковому» п.п. 165.1.39 ПКУ. Уточнимо, що цим підпунктом мають право керуватися не тільки роботодавці, а й профспілки (див. лист ДПАУ і Федерації професійних спілок України від 16.02.2011 р. № 4284/7/17-0717, від 15.02.2011 р. № 58/0116/330). Він у 2017 році виводить з-під оподаткування негрошові подарунки, вартість яких сукупно за місяць не перевищує 800 грн.

У Податковому розрахунку за формою № 1ДФ неоподатковувані негрошові подарунки відображайте з ознакою доходу «160».

А якщо вартість подарунка перевищує 800 грн.?

Тут є два варіанти.

Перший — усе, що вище неоподатковуваної межі, збільшити на «натуральний» коефіцієнт і оподаткувати ПДФО як дохід у вигляді додаткового блага.

Оподатковуваний подарунок — додаткове благо (його частину) відображайте у формі № 1ДФ з ознакою доходу «126».

Другий варіант — спочатку скористатися положеннями «профільного» п.п. 165.1.47 ПКУ. Керуючись ним, профспілка має право не оподатковувати ПДФО виплати (у тому числі і в негрошовій формі), які надає своєму члену, у разі одночасного виконання таких умов:

1) рішення про надання подарунків прийнято в установленому порядку;

2) сукупний розмір виплат за 2017 рік не перевищує 2240 грн. Детальніше див. на с. 19.

Але! Якщо ви оберете цей варіант, оформіть його правильно документально. Тобто

з документів має випливати, що члену профспілки ви здійснюєте саме виплату в негрошовій формі, а не надаєте подарунок

ВЗ. До бази обкладення ВЗ потрапить тільки оподатковувана ПДФО частина вартості подарунка (детальніше див. с. 19).

На думку ДФСУ, у розділі II форми № 1ДФ слід відображати як оподатковувану, так і не оподатковувану ВЗ частину вартості подарунка (див. роз’яснення в підкатегорії 103.25 БЗ).

ЄСВ. Видача подарунків членам профспілки відбувається не в межах трудових відносин. Крім того, дохід від отримання подарунка не є виплатою за цивільно-правовим договором на виконання робіт (надання послуг). Тому ЄСВ із суми такого доходу не справляйте.

Приклад. У зв’язку з ювілеєм (60 років) члену профспілки надано подарунок — блендер вартістю 749 грн.

Припустимо, що профспілкова організація не є платником ПДВ. Інші подарунки цього місяця вона своєму членові не надавала.

Вартість подарунка (749 грн.) не перевищує межу, не оподатковувану на підставі п.п. 165.1.39 ПКУ (800 грн.). Тому її не обкладаємо ані ПДФО, ані ВЗ.

Ось такий порядок оподаткування профспілкових подарунків. Як бачите, нічого складного. Бажаємо, щоб у вас завжди була можливість тішити членів профспілки різними виплатами!

Висновки

- Профспілка у 2017 році може видавати своєму члену без обкладення ПДФО та ВЗ негрошові подарунки, вартість яких сукупно за місяць не перевищує 800 грн.

- До бази обкладення ВЗ потрапить тільки оподатковувана ПДФО частина вартості подарунка.

- ЄСВ з вартості подарунка члену профспілки не справляють.

Профспілковий працівник і виплати від профспілки

| Як оподатковуються виплати, що здійснюються профспілковими органами найманим профспілковим працівникам? (м. Харків) |

Наймані профспілкові працівники, прийняті до штату, отримують за роботу у профспілці заробітну плату. Її розмір установлюється профспілковим комітетом згідно з кошторисом, затвердженим профспілковими зборами (конференцією).

Оподатковують таку заробітну плату в загальному порядку, тобто утримують з неї ПДФО і ВЗ, нараховують на неї ЄСВ.

У Податковому розрахунку за формою № 1ДФ зарплату, нараховану працівникам профспілки, відображають з ознакою доходу «101».

Що стосується інших виплат (матдопомог, путівок, подарунків тощо), то тут усе залежить від того, як оформлено їх надання. Пояснимо.

Як правило, наймані профспілкові працівники є членами тієї профспілки, в якій вони працюють.

Отже, нарівні з іншими членами вони мають право на «профспілкові блага».

Тобто, з одного боку, такі особи є звичайними найманими працівниками, а з іншого — членами профспілки, до якої сплачують профспілкові внески.

У результаті отримуємо — якщо з документів виходить, що, наприклад, путівка надається:

— найманому працівнику профспілки, то її вартість перетворитися для нього на оподатковуваний дохід у вигляді заробітної плати. А отже, «привіт» ЄСВ, ПДФО і ВЗ;

— члену профспілки, до якої він сплачує профспілкові внески, то її вартість не оподатковуватиметься ані ПДФО, ані ВЗ, ані ЄСВ на підставі п.п. 165.1.35 ПКУ.

Тому, якщо ви хочете зекономити на податках, скориставшись пільгами, прописаними в ПКУ для профспілок, оформляйте надання путівок, подарунків, матеріальних допомог грамотно.

Лілія Ушакова, експерт з питань оплати праці

Профспілка і депозит: «дружба навіки»

| Чи може профспілкова організація розміщувати грошові кошти на депозитному рахунку? Як їх відображати в обліку і чи потрібний додатковий вид діяльності? (м. Дніпро) |

Одразу зазначимо: за наявності у профспілкової організації тимчасово вільних грошових коштів жодних законодавчих обмежень для їх внесення профспілкою на депозитний рахунок немає. А тепер по черзі.

Що є депозитом? Депозит — це банківський вклад , за яким одна сторона (банк) приймає грошову суму (вклад), що надійшла від іншої сторони (вкладника) або надійшла для неї, і зобов’язується повернути суму вкладу і виплатити відсотки на неї або дохід в іншій формі на умовах та в порядку, установлених договором (ст. 1058

ЦКУ). Тобто, передача коштів на депозит приводить до отримання доходу у вигляді відсотків на суму таких коштів.

Водночас профспілки створюються з метою здійснення представництва і захисту трудових, соціально-економічних прав та інтересів членів профспілки і ведуть свою діяльність на підставі статуту. Джерела надходження (формування) коштів та напряму їх використання визначаються у статутних документах профспілок (ст. 14 і 15 Закону № 1045). Зауважте: профільний Закон № 1045 жодних обмежень у частині отримання профспілкою пасивних доходів у вигляді відсотків на суму депозиту не містить. А що не заборонене — те дозволене… ☺

Підемо далі.

Податковий облік. Як ви встигли переконатися (див. матеріал на с. 9), найголовніша умова для збереження статусу неприбутковості для цілей податкового обліку — це цільове використання всіх надходжень профспілки. Тобто всі кошти профспілки можуть бути використані виключно на фінансування витрат на її утримання, реалізацію цілей (завдань) і напрямів діяльності, визначених статутними документами. Причому джерело надходження суттєвої ролі не грає.

Згодні з цим і податківці. Так, у своїх консультаціях (див. листи ДФСУ від 19.10.2015 р. № 21971/6/99-99-19-02-02-15 та від 19.10.2015 р. № 21970/6/99-99-19-02-0-02-15, категорія 102.04 БЗ) вони підтверджують:

пасивні доходи у вигляді відсотків від депозитного вкладу, що отримані профспілкою, не є об’єктом оподаткування податком на прибуток з урахуванням вимог п. 133.4 ПКУ

При цьому фіскали нагадують, що профспілки мають право на статус неприбутковості, якщо отримані доходи вони спрямовують на реалізацію своєї статутної діяльності без розподілу їх серед засновників (учасників), членів такої організації, працівників (крім оплати їх праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб.

Бухгалтерський облік. Основну суму вкладу за депозитом до запитання відображаємо на рахунку обліку грошових коштів. Для цього підійдуть субрахунки 313 «Інші рахунки в банку в національній валюті» або 314 «Інші рахунки в банку в іноземній валюті». Короткостроковий депозит, оформлений на строк до одного року, слід обліковувати як еквівалент грошових коштів на субрахунку 351 «Еквіваленти грошових коштів», а ось довгострокові депозити строком більше року відображаємо на субрахунку 184 «Інші необоротні активи».

Відсотки (як плата за користування активами підприємства іншою стороною) визнають доходом підприємства в тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування і строку користування відповідними активами з урахуванням економічного змісту відповідної угоди (п. 20 П(С)БО 15).

Облік нарахованих відсотків, що підлягають отриманню, ведеться за дебетом субрахунку 373 «Розрахунки за нарахованими доходами». При цьому вид доходу (операційний чи фінансовий) залежить від того, є вклад строковим чи до запитання. Так, відсотки, нараховані на кошти, розміщені за депозитом до запитання, відображаємо у складі інших операційних доходів з використанням субрахунку 719 «Інші операційні доходи». Водночас відсотки, нараховані за строковим депозитом, відображаємо у складі фінансових доходів на субрахунку 733 «Інші доходи від фінансових операцій».

Якщо ви використовуєте Спеціальний план рахунків (див. с. 15), то Інструкція щодо його застосування пропонує профспілці, яка:

— веде госпдіяльність, відображати нарахування відсотків за кредитом субрахунку 732 «Відсотки одержані»;

— госпдіяльність не здійснює — замість класу рахунків 7 використовувати рахунок 48.

На завершення зазначимо:

одержані відсотки як вид доходу належать до пасивного доходу, тобто такого, що не вимагає виконання жодних робіт або надання послуг вкладником (профспілкою)

а отже, він не передбачає здійснення ним діяльності.

Тому, вважаємо, що для отримання відсотків за депозитом зазначати додатковий вид діяльності профспілці не потрібно.

Наталя Альошкіна, податковий експерт

Поточний рахунок для первинної організації

| Чи може первинна профспілкова організація (нечисленна) не відкривати свій рахунок у банку, а укласти договір з організацією вищого рівня на використання її поточного рахунка? (м. Кривий Ріг) |

Вимоги до відкриття та закриття рахунків у банках та інших фінансових установах викладено у ст. 69 ПКУ, а сам механізм їх відкриття, використання та закриття регулює Інструкція № 492.

Клієнти-юрособи мають право відкривати рахунки в будь-яких банках України за власним вибором. Крім того, юрособа вільно може відкривати рахунки в банках через свої філії та представництва (ч. 4 ст. 64 ГКУ, п. 1.3 Інструкції № 492).

Зазначимо: профспілкова організація — це громадська неприбуткова організація, що може здійснювати свою діяльність із статусом юрособи або без такого (ст. 1 Закону № 4572). Причому профспілка із статусом юрособи належить до непідприємницьких товариств, основною метою якого не є отримання прибутку.

Водночас профспілки можуть мати статус первинних, місцевих, обласних, регіональних, республіканських, всеукраїнських. Статус первинних мають профспілки або організації профспілки, які діють на підприємстві, в установі, організації, навчальному закладі або об’єднують членів профспілки, які забезпечують себе роботою самостійно або працюють на різних підприємствах, в установах, організаціях або у фізичних осіб (ст. 1, 11 Закону № 1045).

Профспілка, об’єднання профспілок набувають прав юридичної особи з моменту затвердження статуту (положення). Статусу юридичної особи набувають також організації профспілки, які діють на підставі їх статуту (ст. 16 Закону № 1045). Тобто, якщо первинна організація входить до певної профспілки, вона вважається його організаційною ланкою, їй не потрібно в такому разі окремо розробляти свій статут і вона не є самостійною юрособою. По суті, така первинна організація є ланкою (підрозділом) однієї юрособи (організації вищого рівня).

Причому перерахування членських внесків за рішенням профспілки можуть здійснюватися таким чином (п. 5.2 Рекомендацій щодо порядку сплати та обліку членських профспілкових внесків, що наведені в додатку до постанови президії ФПУ від 21.09.2006 р. № П-6-15):

— безпосередньо на рахунок первинної профспілкової організації;

— у відсотковому відношенні первинної профспілкової організації і профспілковим організаціям вищого рівня;

— тільки профспілковим організаціям вищого рівня.

З цією метою може укладатися тристоронній договір між роботодавцем, первинною профспілковою організацією, профспілковою організацією, вищою за рівнем, та підписуватися накопичувально-розподільчий (транзитний) рахунок (довідка) розподілу загальної суми членських внесків.

Таким чином, якщо первинна профспілкова організація не є окремою юрособою, то жодних законодавчих обмежень для використання нею поточного рахунка організації вищого рівня попросту немає.

Проте майте на увазі: банківські вклади є майном юрособи в розумінні ЦКУ, при цьому підстави та механізм їх передачі в користування або власність третім особам відсутній.

Тому якщо первинна профспілкова організація має статус самостійної юрособи, очевидно, що користуватися банківським рахунком сторонньої юрособи вона не зможе

У такому разі, незалежно від чисельності такої первинної профспілкової організації, відкриття власного поточного рахунка їй не уникнути.

Наталя Альошкіна, податковий експерт

Перелік основних документів, що використовуються у книзі

ПКУ — Податковий кодекс України.

ЦКУ — Цивільний кодекс України.

ГКУ — Господарський кодекс України.

КЗпП — Кодекс законів про працю України.

ЦПКУ — Цивільний процесуальний кодекс України.

Закон про бухоблік — Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

Закон № 1045 — Закон України «Про професійні спілки, їх права та гарантії діяльності» від 15.09.99 р. № 1045-XIV.

Закон № 4572 — Закон України «Про громадські об’єднання» від 22.03.2012 р. № 4572-VI.

Указ № 436 — Указ Президента України «Про застосування штрафних санкцій за порушення норм з регулювання обігу готівки» від 12.06.95 р. № 436/95.

Порядок № 419 — Порядок подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 р. № 419.

Порядок № 440 — Порядок ведення Реєстру неприбуткових установ та організацій, включення неприбуткових підприємств, установ та організацій до Реєстру та виключення з Реєстру, затверджений постановою КМУ від 13.07.2016 р. № 440.

Положення № 637 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 15.12.2004 р. № 637.

Положення № 705 — Положення про порядок емісії електронних платіжних засобів і здійснення операцій з їх використанням, затверджене постановою Правління НБУ від 05.11.2014 р. № 705.

Примірне положення — Примірне положення про первинну профспілкову організацію — організаційну ланку членської організації Федерації профспілок України, затверджене постановою Президії Ради ФПУ від 15.11.2000 р. № П-30-7.

Наказ № 553 — наказ Мінфіну «Про затвердження форми Звіту про використання доходів (прибутків) неприбуткової організації» від 17.06.2016 р. № 553.