Книга: Ремонти

Ремонти

«Все тече, все псується…», або Облік ремонтів і поліпшень власних основних засобів

Основні засоби — це активи тривалого використання. У процесі експлуатації основні засоби (ОЗ) так чи інакше зношуються, відтак виникає необхідність здійснювати їх ремонт чи поліпшення. Як обліковувати такі операції? Про це поговоримо у вступній статті!

Максим Нестеренко, податковий експерт

Документальне оформлення

Прийняття закінчених робіт з ремонту (поточного, капітального) або поліпшення ОЗ оформляється актом приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів форми № ОЗ-2 або ж її осучасненими аналогами, форми яких затверджено наказом Мінфіну від 13.09.2016 р. № 818 (п. 28 Методрекомендацій № 561). При цьому підприємствам ніхто не забороняє користуватися також і іншими первинними документами, форма яких відрізняється від законодавчо встановлених, але які містять необхідні для первинного документа реквізити.

Акт, підписаний працівником підприємства, уповноваженим на приймання ОЗ, і представником ремонтної служби підприємства, що виконала ремонт або поліпшення, передають до бухгалтерії підприємства. Після цього акт підписується головним бухгалтером і затверджується керівником підприємства, організації або уповноваженими на те особами.

Якщо ремонт або поліпшення виконує стороння організація, акт складають у двох примірниках. Тоді другий примірник передають підприємству, що виконало поліпшення або ремонт (наказ Міністерства статистики України «Про затвердження типових форм первинного обліку» від 29.12.95 р. № 352).

Відомості про ремонти/поліпшення вносять до інвентарних карток обліку основних засобів форми № ОЗ-6

Крім того, у разі поліпшень ОЗ до техпаспортів, інвентарних карток та інших регістрів аналітичного обліку заносять дані про змінені техніко-економічні характеристики об’єктів — вартість, потужність, площу тощо (п. 33 Методрекомендацій № 561).

Бухгалтерський облік

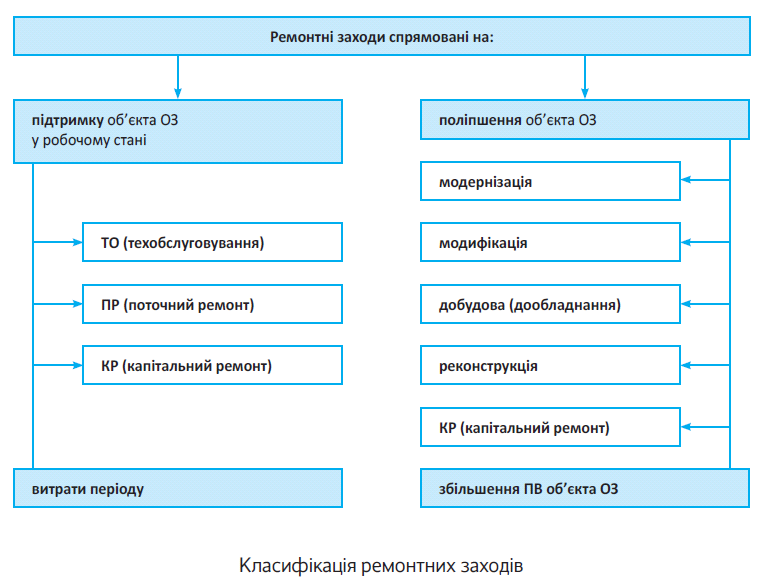

Бухоблік витрат на ремонти/поліпшення ОЗ регулює П(С)БО 7. І він залежить від того, на що спрямовано ремонтні заходи: на підтримку об’єкта в робочому стані чи поліпшення (тобто збільшення майбутніх економічних вигод від використання об’єкта). Словом, від того, як ремонтні заходи впливають на майбутні економічні вигоди. Згідно із цим принципом ремонтні заходи поділяються на:

(а) Ремонти — приводять до отримання первісно визначеної суми майбутніх економічних вигод від використання ОЗ (п. 15 П(С)БО 7).

У такому випадку витрати відображаються у складі поточних витрат — залежно від напряму використання ОЗ (Дт 23/91/92/93/94 — Кт 20, 22, 13, 66, 65, 63, 68). У випадку, якщо ремонт пов’язано з ліквідацією наслідків стихійного лиха, витрати на такий ремонт відображаємо у складі інших витрат діяльності (субрахунок 977). Якщо ж ОЗ пошкоджено з вини працівника, і винну особу встановлено, витрати на ремонт відправляються на субрахунок 375 «Розрахунки з відшкодування завданих збитків».

(б) Поліпшення — приводять до збільшення суми майбутніх економічних вигод, очікуваних від використання ОЗ (п. 14 П(С)БО 7). У цьому випадку витрати уключаються до первісної вартості ремонтованого об’єкта ОЗ (Дт 15 — Кт 20, 22, 13, 66, 65, 63, 68; Дт 10 — Кт 15).

Рішення про характер та ознаки ремонтних робіт (тобто на що вони спрямовані: на «підтримуючий» ремонт чи поліпшення) приймається керівником підприємства з урахуванням результатів аналізу існуючої ситуації та істотності таких витрат (п. 29 Методрекомендацій № 561). Щоправда, визначитися з цим допомагають «потрібні» працівники.

Як правило, технічний висновок про спрямованість проведених заходів керівнику подає фахівець відповідного профілю (головний інженер, начальник цеху або інша компетентна особа).

Таким чином,

підприємство самостійно визначає, на що спрямовано ремонтні роботи:

— на підвищення техніко-економічних можливостей об’єкта (модернізація, модифікація, добудова, реконструкція), що приведе в майбутньому до збільшення економічних вигод. Так, ознаками поліпшень може, наприклад , вважатися: збільшення очікуваного строку корисного використання об’єкта або збільшення кількості та якості продукції (робіт, послуг), що випускаються таким об’єктом ОЗ, або

— на підтримку об’єкта у придатному для використання стані (відновлення працездатності об’єкта) та отримання первісно визначеної суми майбутніх економічних вигод від його використання. Тобто коли проведені роботи особливо не вплинули на функціональність об’єкта ОЗ та не змінили його первинні характеристики — по суті, відновили робочий ресурс об’єкта в тому ж вигляді, ніяк його не поліпшивши кардинально.

До речі, прикладами поліпшень у п. 31 Методрекомендацій № 561 названі:

а) модифікація, модернізація об’єкта ОЗ з метою продовження строку його корисної експлуатації або збільшення його виробничої потужності;

б) заміна окремих частин обладнання для підвищення якості продукції (робіт, послуг);

в) упровадження ефективнішого технологічного процесу, який дозволить зменшити первісно оцінені виробничі витрати;

г) добудова (надбудова) будівлі, що збільшує кількість місць (площа) будівлі, обсяги та/або якість виконуваних робіт (послуг) або умови їх виконання.

Тож у підприємств достатньо засобів, аби відмежувати ремонт від поліпшення. Про те, як це зробити, ми докладно поговоримо у наступній статті.

Податковий облік

В податково-прибутковому обліку головний орієнтир — бухоблік.

Відтак, операції з ремонтів чи поліпшень ОЗ відображаються в податково-прибутковому обліку за бухобліковими правилами. Тобто якщо йдеться про поліпшення, витрати на «поліпшувальні» заходи буде капіталізовано, і вони вплинуть на фінрезультат тільки через амортизацію поліпшених ОЗ. І вже тоді високодохідники будуть визначати «амортизаційні» різниці щодо поліпшених ОЗ згідно з пп. 138.1, 138.2 ПКУ. Якщо ж ідеться не про поліпшення, а про ремонт, «ремонтні» витрати вплинуть на фінрезультат так само, як і в бухобліку — будуть відображені у складі «поточних» витрат.

Виняток із цього правила тільки один — якщо ремонтуються невиробничі ОЗ. Для них починаючи з 01.01.2017 р. передбачено особливе «ремонтне» правило. В такому випадку бухобліковий фінрезультат високодохідника збільшується на суму витрат на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів (п. 138.1 ПКУ). Тобто

витрати на ремонт і поліпшення невиробничих ОЗ високодохідник не може враховувати при визначенні об’єкта оподаткування податком на прибуток

Їх не можна відображати не тільки у випадку «прямого» бухоблікового відображення у складі «поточних» витрат. Якщо витрати на поліпшення невиробничого ОЗ капіталізовано, опосередковано врахувати їх у зменшення фінрезультату теж не вийде. Адже витрати на ремонт, реконструкцію, модернізацію або інші поліпшення невиробничих ОЗ не підлягають амортизації (п.п. 138.3.2 ПКУ). Докладно про ремонт невиробничих ОЗ читайте у статті на с. 12.

ПДВ-облік ремонтів/поліпшень не містить якихось суттєвих особливостей. Якщо ідеться про підрядні ремонтні роботи, ПН (належним чином складена та зареєстрована в ЄРПН) дає право на податковий кредит. При цьому якщо ОЗ використовується в оподатковуваних операціях в межах господарської діяльності, компенсаційні ПДВ-зобов’язання нараховувати не потрібно.

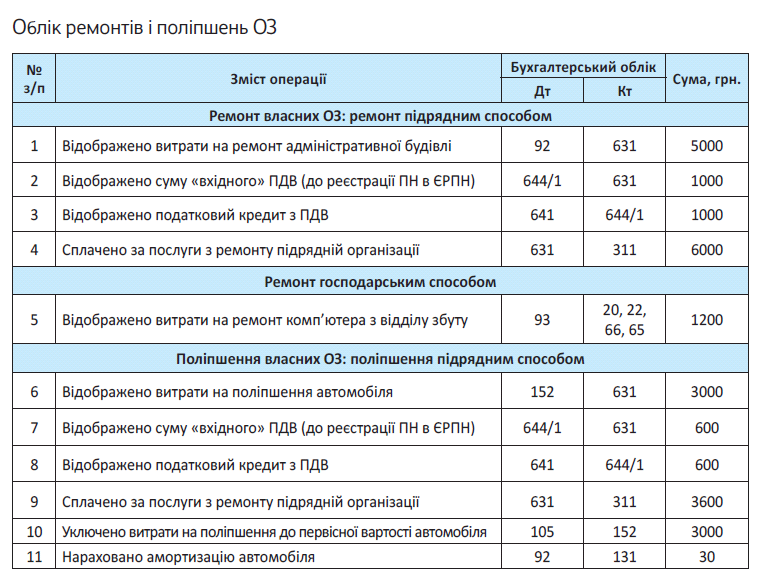

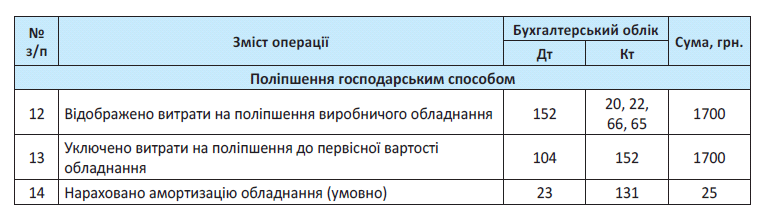

На завершення наведемо наш традиційний приклад.

Приклад. Підприємство здійснило ремонт: (а) адміністративної будівлі підрядним способом на суму 6000 грн. (у тому числі ПДВ — 1000 грн.); (б) комп’ютера з відділу збуту власними силами на суму 1200 грн. Крім того, підприємство здійснило поліпшення: (а) підрядним способом автомобіля адміністративного призначення на суму 3600 грн. (у тому числі ПДВ — 600 грн.); (б) виробничого обладнання власними силами на суму 1700 грн.

Ви самі бачите, що в обліку ремонтів/поліпшень ОЗ у загальному випадку немає нічого складного.

Рухаємося далі!

Висновки

- Ремонтом ОЗ є заходи, спрямовані на підтримку ОЗ в робочому стані, а поліпшенням — збільшення очікуваних економічних вигод від експлуатації ОЗ.

- Витрати на ремонт ОЗ уключаються до «поточних» витрат, а витрати на поліпшення ОЗ — збільшують первісну вартість поліпшеного ОЗ.

- Витрати на ремонт і поліпшення невиробничих ОЗ не можна ураховува и у зменшення фінрезультату для цілей оподаткування податком на прибуток.

Види ремонтів: як не помилитися?

Як підприємству визначитися з природою ремонтно-обслуговуючих операцій, що проводяться з об’єктом основних засобів? З’ясувати, чи належить така операція до його ремонту, техобслуговування або поліпшення? Давайте розберемося, як правильно охарактеризувати ремонти.

Наталія Адамович, податковий експерт

Класифікація ремонтних робіт

Підходити до розмежування понять «ремонт» і «поліпшення» основних засобів підприємство повинне відповідально. Адже від цього насамперед залежить бухоблік операції, що проводиться (див. попередній матеріал), з яким тісно пов’язаний і податковий облік.

Нагадаємо, бухгалтерський облік витрат на ремонти/поліпшення залежить від того, на що спрямовані ремонтні заходи: на підтримку об’єкта в робочому стані або поліпшення, тобто збільшення майбутніх економічних вигод від використання об’єкта (див. рис. на с. 7).

Рішення про характер і ознаки ремонтних робіт (тобто на що вони спрямовані: на підтримку чи поліпшення) приймається керівником підприємства з урахуванням результатів аналізу існуючої ситуації й істотності таких витрат (п. 29 Методрекомендацій № 561).

Звичайно, буде правильно, якщо визначитися із цим йому допоможуть «потрібні» працівники. Зазвичай, технічний висновок про спрямованість планованих заходів керівникові подає фахівець відповідного профілю (головний інженер, начальник цеху або інша компетентна особа). Але, як відомо, такого роду функції часто покладають на головбуха, що в корені неправильно. Проте в будь-якому разі момент класифікації ремонтів бухгалтерія повинна тримати на контролі.

Таким чином, підприємство самостійно визначає, на що спрямовані роботи:

— на підвищення техніко-економічних можливостей об’єкта (модернізація, модифікація, добудова, реконструкція), що спричинить у майбутньому збільшення економічних вигод. Так, ознаками поліпшень може, наприклад, вважатися: збільшення очікуваного строку корисного використання об’єкта або збільшення кількості та/або якості продукції (робіт, послуг), що випускаються таким об’єктом

ОЗ, або

— на підтримку об’єкта в придатному для використання стані (відновлення працездатності об’єкта) й отримання спочатку певної суми майбутніх економічних вигод від його використання.

Тобто коли проведені роботи особливо не вплинули на функціональність об’єкта ОЗ і не змінили його первинні характеристики — по суті, відновили робочий ресурс об’єкта в тому ж вигляді, ніяк його не поліпшивши кардинально.

До речі, прикладами поліпшень у п. 31 Методрекомендацій № 561 названі:

а) модифікація, модернізація об’єкта ОЗ з метою продовження строку його корисної експлуатації або збільшення його виробничої потужності;

б) заміна окремих частин устаткування для підвищення якості продукції (робіт, послуг);

в) упровадження ефективнішого технологічного процесу, який дозволить зменшити початково оцінені виробничі витрати;

г) добудова (надбудова) будівлі, що збільшує кількість місць (площу) будівлі, обсяги та/або якість виконуваних робіт (послуг) або умови їх виконання.

Проте щоб прийняти правильне рішення, і керівник підприємства, і передусім працівник, який надає техвисновок/бухгалтер, не з чуток повинні знати і розуміти не лише процеси ремонтів/поліпшень, але і їх цілі, а також уміти їх розрізняти. Тому давайте розберемося з характером ремонтних робіт «основних» ОЗ: будівель і автомобілів.

ТО, ремонт/поліпшення будівлі

Для класифікації ремонтних робіт у приміщеннях, будівлях і спорудах Мінрегіонбуд (див. лист від 15.05.2015 р. № 8/15-232-15) рекомендує використовувати Примірний перелік послуг з утримання будинків і споруд та прибудинкових територій та послуг з ремонту приміщень, будинків, споруд, затверджений наказом Держжитлокомунгоспу України від 10.08.2004 р. № 150.

У ньому наведений перелік робіт, віднесених до технічного обслуговування і поточного ремонту, а також перелік робіт, віднесених до капітального ремонту. Так ось якщо з ТО і поточним ремонтом усе цілком ясно: проведення обслуговування і поточного ремонту передбачає систематичну та своєчасну підтримку експлуатаційних якостей і попередження передчасного зносу конструкцій та інженерного устаткування й поліпшень не припускає.

То серед переліку робіт — виокремлених під капітальним ремонтом будівель, можна знайти і ті, які мають ознаки поліпшення

Ті роботи, які передбачають заміну, відновлення конструкцій і устаткування будівель або поліпшення планування будівель без зміни будівельних габаритів об’єкта, — це звичайний капремонт, що не припускає поліпшення.

Якщо роботи з капремонту передбачають (1) модернізацію конструкцій і устаткування будівель у зв’язку з їх фізичним зносом і руйнуванням (наприклад, облаштування теплоізоляції фасадів — п.п. 2.3.13; установку енергозберігаючих віконних систем — п.п. 2.8.1, заміну покрівлі з використанням нових (теплоізоляційних) матеріалів — п.п. 2.6.8); (2) добудову (надбудову) будівлі, що збільшує кількість місць (площу) будівлі (наприклад, облаштування воріт, хвірток огорож — п.п. 2.8.5), то такий капремонт слід визнати поліпшенням.

До того ж абсолютно всі роботи з ремонтного списку для будівель будуть відноситися саме до поліпшень, якщо ціна придбання будівлі вже відображає зобов’язання (необхідність) підприємства здійснити в майбутньому витрати для приведення будівлі до стану, у якому вона придатна для використання. Наприклад, у разі придбання будівлі, що вимагає ремонту, витрати на ремонт приймаються на збільшення первісної вартості цієї будівлі до суми, яка може бути відшкодована від використання будівлі в майбутньому.

ТО, ремонт, поліпшення автомобілів

Вирішити класифікаційні питання стосовно ТО і ремонту дорожніх транспортних засобів (за винятком тролейбусів, мопедів і мотоциклів) допоможе Положення про технічне обслуговування і ремонт дорожніх транспортних засобів автомобільного транспорту, затверджене наказом Мінтрансу від 30.03.98 р. № 102.

До техобслуговування належать в основному роботи, які передбачають перевірку тих чи інших деталей. Хоча при техобслуговуванні можливі й заміни деталей, вузлів, але (!) окрім базових.

Перелік базових агрегатів автомобілів наведений у додатку Г до Положення № 102. До нього входять:

1) двигун з картером зчеплення у зборі;

2) коробка передач, роздавальна коробка;

3) гідромеханічна передача;

4) задній міст (вісь);

5) середній міст (вісь);

6) передня вісь (міст);

7) рульове управління;

8) кабіна вантажного і кузов легкового автомобіля;

9) кузов автобуса;

10) рама;

11) підйомне устаткування платформи автомобіля-самоскида.

Так ось, усе, що стосується заміни базових деталей, — це вже ремонти. Міняєте не більше двох базових агрегатів (окрім кузова і рами) — відповідно у вас поточний ремонт транспортного засобу.

Міняєте одночасно не менше трьох базових агрегатів, або проводите заміну кузова автобуса і легкового авто, або міняєте раму на вантажному автомобілі, причепі — отже проведення означає у вас капітальний ремонт.

Згідно з Положенням № 102, усі види ремонтів виконують, щоб відновити справність або працездатність автомобіля. Більше того, з наведених у цьому документі визначень поточного і капітального ремонтів автомобілів прямо

не випливає, що в результаті таких ремонтів підприємство отримає в майбутньому додаткові вигоди

І хоча однією із цілей проведення капітального ремонту названо повне або близьке до повного відновлення ресурсу виробу, згідно з п. 30 Методрекомендацій № 561, у загальному випадку капремонт не визнається поліпшенням.

Водночас не виключені ситуації, коли заміна одного або декількох базових агрегатів у межах капітального (або навіть поточного) ремонту автомобіля зумовлює значне збільшення його загального ресурсу і, як наслідок, отримання підприємством у майбутньому додаткових економічних вигод — має характер поліпшення:

— наприклад, установка двигуна більшої потужності, очевидно, покращує теххарактеристики транспортного засобу в цілому, а не тільки відновлює його справність або працездатність;

— підприємство купує автомобіль, що потребує ремонту. У такому разі витрати на його ремонт приймають на збільшення первинної вартості до суми, яка може бути відшкодована від його використання в майбутньому.

А ось дообладнання автомобіля — це чистої води поліпшення.

Документальне оформлення

Не забудьте ремонти/поліпшення, що проводяться, оформити документально.

Якщо первинний облік ОЗ ведете за формами з наказу № 352, то передачу ОЗ на ремонт/зворотне отримання оформіть одним Актом приймання-здачі відремонтованих, реконструйованих і модернізованих об’єктів (форма № ОЗ-2).

Якщо первинний облік ОЗ ведете за формами з наказу № 818, то передачу ОЗ на ремонт і зворотне отримання доведеться оформити окремо Актом передачі на ремонт, реконструкцію і модернізацію основних засобів і Актом приймання відремонтованих, реконструйованих основних засобів (і в останньому зазначити кількість, вартість і загальну суму матеріалів, оприбуткованих після ремонту, реконструкції, модернізації).

Якщо ремонт або поліпшення виконує стороннє підприємство, акти складають у двох екземплярах

Тоді другий екземпляр передають підприємству, що виконало поліпшення або ремонт.

При цьому відомості про ремонти/поліпшення вносять в Інвентарну картку обліку основних засобів (форми № ОЗ-6) / Інвентарну картку обліку об’єкта основних засобів (форма з наказу № 818). Проте не забувайте, у разі поліпшень ОЗ у техпаспорти, інвентарні картки й інші регістри аналітичного обліку занести і дані про змінені техніко-економічні характеристики об’єктів — вартість, потужність, площа і т. ін. (п. 33 Методрекомендацій № 561).

Висновки

- Рішення про характерні ознаки ремонтних робіт (тобто на що вони спрямовані: на підтримку у робочому стані або поліпшення) приймається керівником підприємства.

- Капітальні ремонти можуть мати характер поліпшення.

Окремий об’єкт чи поліпшення іншого об’єкта?

При придбанні деяких активів достатньо часто виникає питання їх класифікації в обліку: як окремого об’єкта обліку (МНМА, ОЗ) чи як поліпшення іншого об’єкта, у тому числі й орендованого. Від прийнятого рішення ͪв заручникахͫ опиняється не лише бухгалтерський, але і податковий облік підприємства. Як вирішити це питання правильно? Давайте розбиратися.

Наталія Адамович, податковий експерт

Визначаємося з об’єктом

Зазвичай сумніви щодо «об’єктності» придбання в платника виникають, коли майно, що придбавається, по суті є доповненням (частиною) до вже наявного об’єкта ОЗ і покликане слугувати в ув’язці з ним. Яскравим прикладом тому можуть бути такі об’єкти ОЗ як будівля або автомобіль, в доповнення яких ви придбаваєте (споруджуєте) інші об’єкти. Як же враховувати такі об’єкти?

Як поліпшення? Нагадаємо, поліпшенням об’єкта ОЗ вважають його модернізацію, модифікацію, добудову, дообладнання, реконструкцію і т. ін., які зумовлюють збільшення майбутніх економічних вигод, спочатку очікуваних від використання цього об’єкта, що спричиняє збільшення його первісної вартості (п. 14 П(С)БО 7).

Як окремий об’єкт? Нагадаємо, що об’єктом ОЗ може вважатися не лише актив у цілому (конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій), але і його частини (п. 4 П(С)БО 7). Крім того, не випускаємо з уваги і те, що якщо один об’єкт ОЗ складається з частин, що мають різний строк корисного використання (експлуатації), то кожна із цих частин може визнаватися окремим об’єктом.

Комплектуємо об’єкт ОЗ — будівлю

Кондиціонер, охоронні, пожежні системи і системи відеоспостереження.

Установку в приміщеннях систем охорон но-пожежної сигналізації, охоронно-тривожної сигналізації і газового пожежегасіння, а також систем відеоспостереження і кондиціювання податківці завжди рекомендували враховувати як поліпшення приміщення. Головна причина таких їх висновків криється в тому, що установка всякого роду систем безпеки і кондиціонування у виробничих, адміністративних або інших приміщеннях у нормативно-правових актах з охорони праці розглядається лише у прив’язці до таких приміщень.

Хоча можливий і альтернативний варіант. Вирішальним для власної будівлі буде відокремлюваність об’єктів поліпшення. Так, наприклад, побутовий кондиціонер можна прийняти за окремий об’єкт (МНМА, ОЗ), мотивуючи це повною відокремленістю, та ще і різним з будівлею строком експлуатації.

А ось для орендованої будівлі насамперед потрібна згода орендодавця на поліпшення орендованого об’єкта (ст. 778 ЦКУ). Нагадаємо: якщо така згода на поліпшення є (вона може міститися в тексті самого договору оренди офісу або бути оформлена у вигляді додаткової угоди), то орендар отримує право на відшкодування понесених витрат або на залік їх вартості в рахунок орендної плати. А вже потім можна аналізувати властивість «відокремлюваності» проведеного поліпшення. Відокремлювані поліпшення об’єкта оренди орендар має право вилучити і залишити в себе (ч. 2 ст. 778 ЦКУ).

Що в нас у такому разі виходить з установкою всякого роду систем (охоронної, пожежної, відеоспостереження)? Зазвичай кожна система сама по собі деякий комплект пристроїв і приладів. Складається вона з:

— основного устаткування (це і камери спостереження, всякого роду панелі виклику, монітори, домофони й інше устаткування, що встановлюється як усередині будівлі, так і зовні). Здебільшого це «відокремлюване» устаткування і може бути вилучене без ушкодження будівлі;

— монтажного устаткування (кронштейнів, кріплень, всякого роду вмонтованих дротових систем).

Його «безболісно» вже точно відокремити не вийде.

З монтажним устаткуванням і витратами на його установку все зрозуміло (це невід’ємне устаткування і витрати, пов’язані з його придбанням і установкою, завжди слід розглядати в обліку як поліпшення будівлі (об’єкт поліпшення)).

А ось із основним устаткуванням підприємство, враховуючи «відокремлюваність» і право конструктивної відособленості, може вчинити на власний розсуд (рішення приймає керівник підприємства), і поставити в обліку:

1) як окремий конструктивно відособлений об’єкт (МНМА, ОЗ). У такому разі у вас буде «змішаний» облік установки тієї чи іншої системи;

2) як поліпшення будівлі (при оренді — у складі вартості об’єкта поліпшення) разом із монтажним устаткуванням.

Огорожа, ворота, асфальтове покриття. На перший погляд усі ці об’єкти можна визначити як окремі об’єкти — споруди. Так, наприклад, на думку Мінфіну, асфальтовий майданчик є окремим об’єктом ОЗ, який слід враховувати на субрахунку 103 «Будівлі і споруди» (див. лист від 05.12.2011 р. № 31-08410-07-10/30264). А у високодохідників у податковому обліку — ще й у складі групи 3 «Споруди» з мінімально допустимим строком амортизації 15 років (п. 145.1 ПКУ).

Проте за цими об’єктами не все однозначно. До їх обліку потрібно підходити в кожному випадку індивідуально. «Окремість» виправдана буде в тому випадку, якщо підприємство облаштовує:

— нову дорогу для технологічного автотранспорту, окрему стоянку для службових автомобілів, тротуар, пішохідну зону або асфальтове покриття навколо будівель;

— паркан (огорожу) без прив’язки до якої-небудь нерухомості, і ці

об’єкти виконують свої власні функції або обслуговують декілька об’єктів нерухомості. Їх слід обліковувати як окремі об’єкти

А ось асфальтове покриття в стінах будівлі (цеху, виробничому приміщенні та ін.) або паркан, ворота, що огороджують саму будівлю, доцільніше розглядати як складову частину такої будівлі (у такому разі вони разом виконують взаємодоповнюючі функції). І вартість таких «складових» слід враховувати як витрати на поліпшення будівлі, що збільшують її первісну вартість. У високодохідників у податковому обліку поліпшення поповнить вартість об’єкта групи 3 «Будівлі», але амортизуватися буде не менше 20 років (п. 145.1 ПКУ).

Комплектуємо об’єкт ОЗ — автомобіль

ГБО. Установка ГБО це чистої води поліпшення (дообладнання) автомобіля. Тут і думати нічого. Так що окремого об’єкта не виникає — витрати на установку ГБО відносять на збільшення первісної вартості транспортного засобу.

Навігатор, парктронік, магнітола. Установку GPS-навігатора, парктроніка і магнітоли на автомобіль також можна класифікувати як дообладнання (модернізацію) транспортного засобу — поліпшення об’єкта ОЗ. Утім, нічого не заважає підприємству розцінити придбання цих гаджетів як купівлю окремих матеріальних об’єктів (МНМА, ОЗ). Рішення в цьому випадку так само приймає керівник підприємства.

Ось такі нюанси. Як бачите, можна ці «додоб’єкти» враховувати і так і так. Усе залежить від рішення керівника.

Висновки

- Врахувати установку всякого роду систем у будівлі можна двома способами: як поліпшення або «змішано», тобто невід’ємн частину — як поліпшення, відокремлювану частину — як окремий об’єкт.

- Пооб’єктний або змішаний варіант обліку установки деяких об’єктів на будівлю (авто) вигідніший, але не завжди можливий.

Ремонт невиробничих ОЗ

У попередніх статтях ви могли ознайомитися з правилами обліку витрат на ремонти і поліпшення основних засобів (ОЗ), класифікації таких витрат залежно від їх спрямованості. Водночас, на балансі підприємства можуть знаходитися невиробничі ОЗ, які також потребують ремонту, і в загальному порядку підприємство може їх покращувати, модернізувати, добудовувати і т. ін. Прийшла черга поговорити про особливості обліку ремонтів і поліпшень таких невиробничих ОЗ.

Наталя Альошкіна, податковий експерт

Бухгалтерський і податковоприбутковий облік невиробничих ОЗ має ряд своїх особливостей. Спершу згадаємо, які об’єкти ОЗ вважаються невиробничими.

Визначення невиробничих ОЗ

Відразу скажемо, що для цілей бухобліку терміна «невиробничі ОЗ» не існує, правила обліку об’єктів ОЗ регулюють норми П(С)БО 7 «Основні засоби», Методрекомендацій № 561 і МСБО 16 «Основні засоби».

А ось у розумінні норм ПКУ невиробничими вважають ОЗ, якщо вони не призначені для використання в господарській діяльності платника податків (п.п. 138.3.2 ПКУ). Причому це формулювання з’явилося з 2017 року, до цього до невиробничих ОЗ відносили засоби, не використовувані в господарській діяльності.

Нагадаємо, «старе» визначення невиробничого ОЗ дозволяло експлуатувати цей термін у фіскальному руслі. Так, податківці вважали достатньою основою для визнання об’єкта невиробничим у період тимчасового призупинення його використання (наприклад, у ході капітального ремонту, див. лист ДФСУ від 12.03.2016 р. № 5389/6/9999-19-02-02-15). І хоча в цих консультаціях ішлося тільки про припинення амортизації на період такого переведення ОЗ до складу невиробничих, цілком реальними були ризики подальшого розвитку цієї теми і нарахування «компенсуючих» ПЗ (абзац «г» п. 198.5 ПКУ).

Радує, що все-таки ці побоювання не виправдалися, принаймні офіційно податківці таку позицію не озвучували.

Тепер же головну роль відіграє призначення ОЗ, а не фактичне його використання в конкретний проміжок часу

Тобто підставою для переведення об’єкта ОЗ в невиробничі слугує зміна його призначення, а не призупинення експлуатації.

Хоча і тут податківці не хочуть здаватися і продовжують гнути свою лінію (див. лист ДФСУ від 25.01.2017 р. № 1468/6/99-99-15-02-02-15). Проте з нинішнім формулюванням цього терміна шанси на перемогу в платника податків набагато вищі.

А бухобліку все одно

Безумовно, якщо бухоблік не поділяє ОЗ на виробничі і невиробничі, то і правила їх бухгалтерського обліку (у тому числі обліку витрат на ремонти) єдині для всіх об’єктів ОЗ і ви їх добре знаєте.

Нагадаємо: у бухобліку за загальними правилами витрати на ремонт залежать від спрямованості здійснюваних робіт. Так, роботи, спрямовані на підтримку об’єкта в робочому стані, враховуємо у витратах поточного періоду (п. 15 П(С)БО 7), а витрати, пов’язані з поліпшенням об’єкта ОЗ, які зумовлюють збільшення майбутніх економічних вигод від його використання, підлягають капіталізації і по закінченню робіт збільшують первісну вартість такого об’єкта (п. 14 П(С)БО 7).

Податковий облік витрат на ремонт

ПДВ. Що стосується ПДВ, то тут головна роль відводиться зв’язку витрат з господарською діяльністю підприємства. Якщо ремонтуємо ОЗ не господарського призначення, то і витрати на такий ремонт з господарською діяльністю підприємства не пов’язані.

Звичайно, ви знаєте, що відображати податковий кредит (ПК) слід незалежно, зокрема, від того, пов’язані такі витрати з господарською діяльністю підприємства у звітному податковому періоді чи ні. Такий висновок виходить з останнього абзацу п. 198.3 ПКУ. Тому якщо придбаваємо ремонтні роботи з ПДВ, то і відображаємо ПК за правилом «першої події» (за умови наявності ПН, зареєстрованої в ЄРПН), тобто на дату, яка припадає раніше: дату оплати або отримання ремонтних робіт (п. 198.2 ПКУ).

Але вже у періоді відображення ПК нараховуємо «компенсуючі» ПЗ у зв’язку з тим, що такі ремонтні роботи призначаються для використання в негосподарських операціях (абзац «г» п. 198.5 ПКУ)

І не забудьте на суму «компенсуючих» ПЗ скласти для себе ПН (з типом причини «13») і зареєструвати її в ЄРПН. Адже із цього року за нереєстрацію ПН, які залишаються в платника, штрафні санкції нараховують «по повній» (п. 1201.1 ПКУ) (див. лист ДФСУ від 03.03.2017 р. № 709/4/99-99-15-03-02-15).

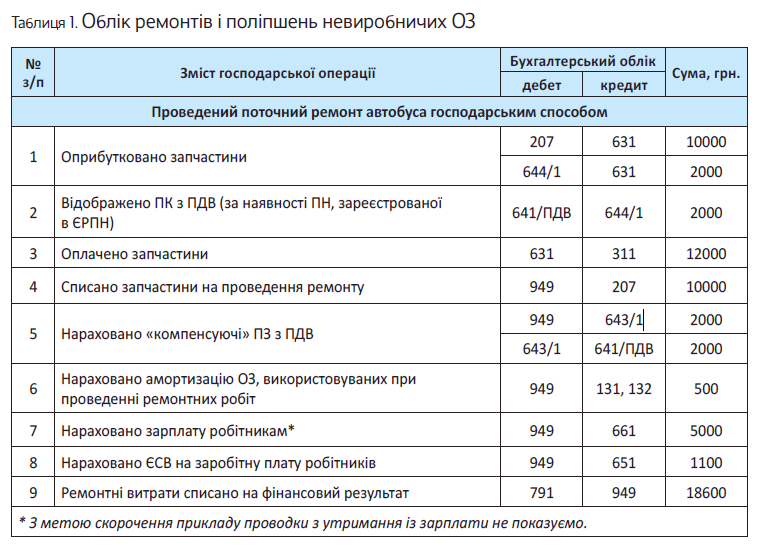

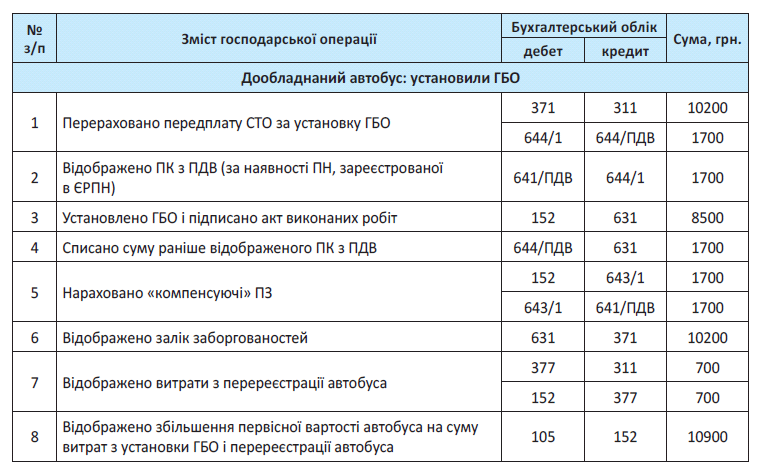

Наведемо приклад бухгалтерського обліку ремонтно-поліпшувальних робіт невиробничих ОЗ.

Приклад. Підприємство провело поточний ремонт автобуса (невиробничий об’єкт ОЗ) господарським способом. У ході ремонту були понесені витрати:

— на закупівлю запчастин на суму 12000 грн. (у тому числі ПДВ — 2000 грн.);

— на оплату праці робітників, зайнятих ремонтом, — 5000 грн., сума нарахованого ЄСВ — 1100 грн.;

— нарахована амортизація ОЗ, використовуваних при проведенні ремонтних робіт, у сумі 500 грн.

Також підприємство за допомогою СТО встановило на автобус газобалонне обладнання (ГБО).

Вартість послуг СТО, у тому числі вартість ГБО — 10200 грн. (у тому числі ПДВ — 1700 грн.).

У зв’язку з установкою ГБО були понесені витрати на перереєстрацію автобуса в сумі 700 грн.

На рахунках бухобліку операції з ремонту і поліпшення невиробничого об’єкта ОЗ відобразяться таким чином (див. табл. 1).

Податок на прибуток. Малодохідникам (дохід за рік не більше 20 млн грн.), які не зобов’язані рахувати різниці з розд. III ПКУ і добровільно на цей шлях не ступили, можна не турбуватися. У них об’єкт оподаткування на прибуток — бухгалтерський фінрезультат, і жодних коригувань за витратами на ремонт невиробничих ОЗ проводити не потрібно.

Зате високодохідникам (дохід за рік понад 20 млн грн.) через різні підходи до невиробничих ОЗ у податковому і бухгалтерському обліку коригувань фінрезультату не уникнути.

Важливо! ОЗ, у тому числі невиробничі, — це необоротні активи вартістю більше 6000 грн. (п.п. 14.1.138 ПКУ).

Тому невиробничі малоцінні необоротні матеріальні активи (МНМА) вартістю не більше 6000 грн.

враховуємо виключно за правилами бухобліку, і статус платника (високодохідник або малодохідник) жодного значення не має

Не сперечаються із цим і податківці (див. лист ДФСУ від 05.02.2016 р. № 2457/6/99-99-19-02-02-15 і від 30.05.2016 р. № 11769/6/99-99-15-02-02-15).

Кілька слів про «амортизаційних» різниці. Нагадаємо: витрати на придбання / самостійне виготовлення невиробничих ОЗ в податковому обліку амортизації не підлягають (п.п. 138.3.2 ПКУ). Тому їх вартість до податкової балансової вартості основних засобів не включається. Разом з тим, необхідно збільшити бухфінрезультат на суму амортизації, нарахованої на невиробничі ОЗ в бухобліку.

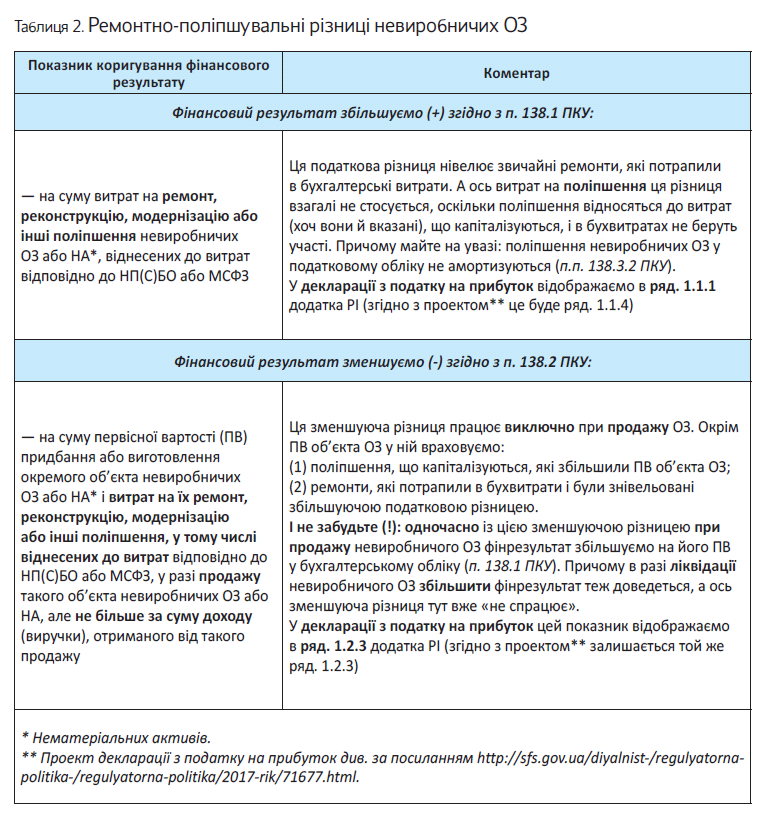

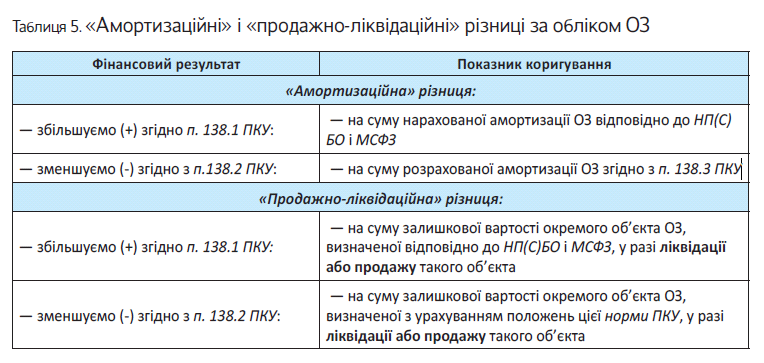

А в частині обліку витрат на ремонти і поліпшення невиробничих ОЗ, треба звернути увагу на принципово нові податкові різниці, які з’явилися тільки з 2017 року.

(1) Збільшуюча різниця на вартість ремонтів і поліпшень невиробничих ОЗ (останній абзац п. 138.1 ПКУ).

(2) Зменшуюча різниця на суму ремонтів і поліпшень невиробничих ОЗ при їх продажу (останній абзац п. 138.2 ПКУ).

Згрупуємо такі ремонтно-поліпшувальні різниці невиробничих ОЗ у таблиці 2.

Розберемося з цим докладніше.

(1). Збільшуюча різниця. Коригування стосується саме ремонтів невиробничих ОЗ, які спрямовані на підтримку об’єкта в робочому стані і які за правилами бухобліку включаємо у витрати звітного періоду (п. 15 П(С)БО 7).

Справа в тому, що до 2017 року витрати на ремонт невиробничих ОЗ згадувалися лише в п.п. 138.3.2 ПКУ як витрати, які не підлягають амортизації. Оскільки такі ремонти за правилами бухобліку і так не підлягали амортизації, а повністю включалися у витрати поточного періоду, то платник, користуючись таким упущенням у ПКУ, витрати на ремонт невиробничого ОЗ ураховував у витратах звітного періоду за правилами бухобліку без яких-небудь коригувань.

Тепер же (з 2017 року) сума витрат на ремонт, реконструкцію, модернізацію або інші поліпшення

невиробничих ОЗ, віднесених до витрат відповідно до НП(С)БО або МСФЗ, збільшує об’єкт оподаткування на прибуток (останній абзац п. 138.1 ПКУ), тобто виключається з бухвитрат.

І ще один момент. Поліпшення ОЗ за правилами бухобліку підлягають капіталізації — до поточних витрат не включаються, а зменшують фінрезультат через нарахування бухгалтерської амортизації. Водночас у податковому обліку такі поліпшення не амортизуються (п.п. 138.3.2 ПКУ). Як бачимо,

поліпшення невиробничого ОЗ в будь-якому разі на податковий облік жодним чином не впливають: у витрати звітного періоду не потрапляють і амортизації не підлягають

У зв’язку із цим не зовсім зрозуміло, для чого законодавець такі витрати включив у збільшуючу різницю, адже, за ідеєю, вона в частині поліпшень ніколи не «спрацює».

(2). Зменшуюча різниця ( останній абзац п. 138.2 ПКУ) дозволяє врахувати у витратах суму всіх ремонтів і поліпшень невиробничого ОЗ. Але при дотриманні двох умов: (1) виключно при його продажу і (2) не більше суми доходу від такої реалізації.

Зверніть увагу: із сумою доходу порівнюється сумарне значення таких величин:

— первісна вартість невиробничого ОЗ;

— поліпшення, які підлягали капіталізації і збільшували первісну вартість об’єкта (п. 14 П(С)БО 7);

— ремонти (у тому числі ремонти, вартість яких була включена в бухвитрати (п. 15 П(С)БО 7) і нівельовані збільшуючою різницею), згідно з останнім абзацом п. 138.1 ПКУ.

Таким чином,

отримане значення в сумі, що не перевищує суму доходу від реалізації невироб ичого ОЗ, зменшує бухгалтерський фінрезультат

Виходить, що в податковому обліку при продажу невиробничого ОЗ фінрезультат може бути або позитивний або нульовий. Тобто збитку, в принципі, бути не може. Адже сума витрат обмежена сумою отриманого доходу від продажу.

Майте на увазі! У зменшуючу різницю не можна (!) включати ремонти, які були виконані до 01.01.2017 р. Оскільки за «старими» правилами, що діяли до 2017 року, поточні ремонти і так «зіграли» у зменшення об’єкта оподаткування на прибуток (тобто потрапили в бухвитрати (п. 15 П(С)БО 7) і не коригувалися). Відповідно, застосування до них зменшуючої різниці призведе до повторного відображення таких витрат.

А ось поліпшення (витрати, які збільшували ПВ об’єкта ОЗ) можна врахувати у зменшення незалежно від дати їх здійснення (у цій частині подвоєння витрат не буде).

Підкреслимо: не можна (!) зменшити фінрезультат до оподаткування на ПВ, а також на вартість ремонтів і поліпшень при ліквідації невиробничого ОЗ.

Висновки

- Бухоблік не розд ляє ОЗ на виробничі і невиробничі, а тому правила їх обліку, у тому числі обліку витрат на ремонти ОЗ, єдині для всіх об’єктів ОЗ.

- На суму витрат на ремонти ОЗ, за якими був «вхідний» ПДВ, нараховуємо «компен уючі» ПЗ (абзац «г» п. 198.5 ПКУ).

- Високодохідні підприємства коригують фінрезультат на ремонтно-поліпшувальні витрати невиробничих ОЗ, тобто виключають їх із бухвитрат. При цьому в разі продажу об’єкта ОЗ його первісна вартість і ремонтні витрати зменшують фінрезультат у сумі, яка не перевищує дохід від його реалізації.

Ремонт орендованих ОЗ: що в орендодавця в обліку

Нерідко в процесі експлуатації виникає необхідність ремонту або навіть поліпшення об’єкта оренди. На чиї плечі лягає проведення таких заходів і як вони враховуються в орендодавця? Зараз розберемося.

Наталя Альошкіна, податковий експерт

Обов’язок ремонту: загальні правила

Відразу скажемо про загальні випадки розподілу обов’язків з проведення ремонту об’єкта оренди.

Капітальний ремонт робить орендодавець (ч. 2 ст. 776 ЦКУ), обов’язок проводити поточний ремонт (тобто ремонт, який попереджує передчасний знос і вихід із ладу об’єкта оренди) покладено на орендаря (ч. 1 ст. 776 ЦКУ).

Але як ми сказали, це загальні правила, від яких сторони можуть відхилитися і передбачити в договорі інший розподіл обов’язків.

А ось поліпшення об’єкта оренди передбачає певні в ньому зміни, які підвищують можливості з його використання, але при цьому не є необхідними для використання майна за призначенням. Зазвичай, поліпшення (удосконалення) об’єкта оренди може знадобитися орендареві для ефективнішого досягнення тих цілей, які він ставить перед собою. Таке вдосконалення підвищує якість і ціну орендованого майна.

Майте на увазі:

орендар може здійснювати поліпшення об’єкта оренди виключно з відома (!) орендодавця (ч. 1 ст. 778 ЦКУ), тільки тоді він матиме право на відшкодування їх вартості (ч. 3 ст. 778 ЦКУ)

Чи як альтернатива вартість таких поліпшень може бути зарахована в рахунок орендної плати.

Якщо поліпшення проведені без згоди орендодавця і такі поліпшення є невід’ємними (тобто вони не можуть бути відокремлені без шкоди для майна), то тут орендареві розраховувати на ком пенсацію вже не доведеться. Хоча, якщо витрати стосуються відокремлюваного поліпшення, то питання про їх відшкодування взагалі не виникає — орендар має право вилучити такі поліпшення (ч. 2 ст. 778 ЦКУ).

Бухоблік ремонтів і поліпшень

Витрати на ремонт несе орендодавець. Коли ремонт і поліпшення об’єкта оренди здійснює сам орендодавець, то якихось особливостей у бухгалтерському обліку таких операцій немає. Тут працюють загальні правила обліку ремонтів, про які ви вже добре знаєте з попереднього матеріалу. Повторимо:

витрати на ремонт відображаємо в обліку залежно від їх спрямованості (пп. 14, 15 П(С)БО 7), а саме (1) включаємо у витрати звітного пер оду або (2) капіталізуємо

(1) До складу витрат включаємо витрати, які робляться для підтримки об’єкта в робочому стані й одержання первісно визначеної суми майбутніх економічних вигод від його використання (п. 15 П(С)БО 7).

Причому включаємо або до складу операційних витрат (дебет субрахунку 949 «Інші витрати операційної діяльності» — якщо оренда не основний вид діяльності), або в собівартість орендних послуг (дебет рахунку 23 «Виробництво» — якщо оренда — основний вид діяльності або передаємо в оренду інвестнерухомість).

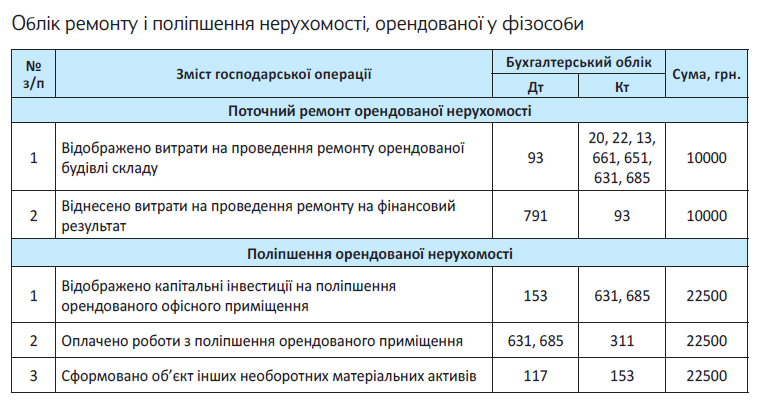

(2) Збільшуємо первісну вартість об’єкта оренди на суму витрат, пов’язаних з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція і т. ін.), які зумовлюють збільшення майбутніх економічних вигод, первісно очікуваних від використання об’єкта (п. 14 П(С)БО 7). Тобто витрати на поліпшення об’єкта оренди підлягають капіталізації (дебет відповідного субрахунку рахунку 15 «Капітальні інвестиції») з подальшим списанням у дебет відповідного субрахунку рахунку 10 «Основні засоби».

Так само відображають витрати на ремонт і поліпшення об’єкта оренди в разі, якщо їх здійснює орендар з подальшим відшкодуванням орендодавцем.

У листі Мінфіну від 27.02.2006 р. № 31-3400020-16/4000 було вказано, що зобов’язання орендодавця стосовно компенсації здійснених орендарем поліпшень об’єкта орендованого майна, які неможливо відокремити від майна без його ушкодження, відображають на підставі первинного документа, у якому повинна вказуватися, зокрема, узгоджена сторонами сума компенсації (обсяг господарської операції). На практиці зазвичай складають акт прийому-передачі ОЗ, поверненого з оренди.

На суму такого зобов’язання орендодавець збільшує первісну вартість поверненого з оренди майна в порядку, встановленому для ремонту власних ОЗ.

Невідшкодовувані витрати орендаря. Якщо ремонт і поліпшення здійснює орендар, а орендодавець такі витрати не відшкодовує, то тут є свої особливості.

1. Витрати, які спрямовані на підтримку об’єкта оренди в робочому стані і не спричиняють збільшення первісно очікуваних економічних вигод від його використання (тобто звичайний ремонт), в обліку орендодавця ніяк не відображаються.

2. А ось невід’ємні поліпшення об’єкта оренді, що проведені за рахунок орендаря і не відшкодовуються, передаються орендодавцеві по закінченню строку дії договору оренди.

Відповідно

орендодавець відображає їх в обліку як безкоштовне отримання необоротного активу (Дт 15* — Кт 424). З подальшим включенням таких поліпшень у первісну вартість об’єкта (Дт 10 — Кт 15)

* На думку Мінфіну (див. лист від 17.11.2003 р. № 31-04200-04-5/55700), вартість необоротних активів, отриманих безкоштовно, на рахунку 15 не відображають. Проте ми радимо застосовувати цей рахунок для формування первісної вартості як безоплатно отриманих основних засобів, як і для придбаних за плату.

Одночасно з нарахуванням амортизації на поліпшений об’єкт орендодавець визнає інший доход у сумі, пропорційній амортизації поліпшень. При цьому робить проводку: Дт 424 — Кт 745.

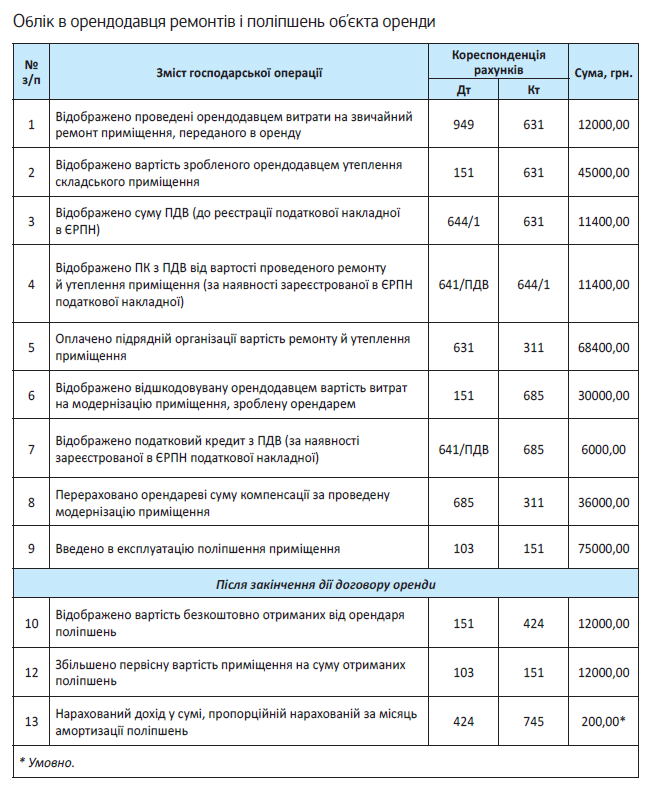

Наведемо приклад обліку орендодавцем витрат на ремонти об’єктів оренди.

Приклад. Підприємство-орендодавець передало за договором оренди на три роки складське приміщення. Для орендодавця операції з надання в оренду майна не є основним видом діяльності.

Упродовж строку оренди орендодавець:

— провів (підрядним способом) ремонт об’єкта оренди, що не спричиняє збільшення первісно очікуваних економічних вигод, на суму 14400 грн. (у тому числі ПДВ — 2400 грн.);

— утеплив (підрядним способом) складське приміщення. Сума витрат на утеплення склала 54000 грн. (у тому числі ПДВ — 9000 грн.). Ці роботи визнані підприємством як такі, що зумовлюють збільшення майбутніх економічних вигод, тому підлягають капіталізації;

— відшкодував витрати орендаря, пов’язані з модернізацією приміщення, на суму 36000 грн. (у тому числі ПДВ — 6000 грн.).

Крім того, орендар провів невід’ємні поліпшення об’єкта оренда, які він не узгодив з підприємством-орендодавцем. Орендодавець такі витрати не відшкодовує. По закінченню строку договору оренди вказані поліпшення передаються орендодавцеві. Згідно з актом приймання-передачі поліпшень, їх вартість на момент передачі орендодавцеві складає 12000 грн.

Податковоприбутковий облік

ПДВ. Якщо ремонт або поліпшення об’єкта оренди робить орендодавець (самостійно або за допомогою спеціалізованого підприємства), то «вхідний» ПДВ за такими операціями він має повне право включити у свій податковий кредит. Звичайно, за умови наявності зареєстрованих у ЄРПН податкових накладних за такими операціями.

Якщо ремонт або поліпшення об’єкта оренди здійснює орендар, то все залежить від того, підлягають витрати відшкодуванню орендодавцем чи ні.

Якщо орендодавець відшкодовує такі витрати, то за наявності податкової накладної, зареєстр ваної в ЄРПН, він має повне право на податковий кредит за такими витратами

Якщо ж орендодавець витрати на вказані заходи не відшкодовує, то, ясна річ, і жодного податкового кредиту в нього не буде.

Податок на прибуток. Усі добре знають, що з 2015 року узято за основу бухоблік. Малодохідні платники повністю на нього орієнтуються, і про жодні коригування фінрезультату їм замислюватися не потрібно.

Високодохідники і малодохідники-добровольці коригують фінрезультат на податкові різниці. Відразу зазначимо, що податкові різниці в частині витрат на ремонт і поліпшення ОЗ, у тому числі переданих в оренду, розд. ІІІ ПКУ не передбачає*. Причому жодного значення не має: відшкодовує орендодавець витрати на проведення такого ремонту чи ні. Тобто податковий облік платників, які зобов’язані застосовувати податкові різниці, також повністю орієнтований на бухоблік.

* Окрім загального обмеження, встановленого п.п. 140.5.4 ПКУ (збільшуюча різниця в разі придбань у неприбуткових організацій і нерезидентів «зі списку»).

Проте майте на увазі: від «амортизаційних» різниць, установлених пп. 138.1 і 138.2 ПКУ, високодохідникам і малодохідникам-добровольцям не піти.

І не забудьте, що поліпшення власного майна, як ми вже говорили, спричиняє збільшення його первісної вартості в бухгалтерському обліку і відповідно збільшує податкову вартість об’єкта оренди

Таким чином, податкову і бухгалтерську амортизацію орендодавець розраховуватиме виходячи з нової вартості такого об’єкта, що «підросла».

Як бачимо, в орендодавця облік ремонтів і поліпшень орендованого майна особливих труднощів викликати не повинен. А ось орендареві слід врахувати немало нюансів. Далі розберемося з відображенням ремонтно-поліпшувальних витрат орендарем.

Висновки

- Якщо ремонт і поліпшення об’єкта оренди проводить орендодавець, то витрати в дображаються в бухобліку за загальним правилами: так само, як при ремонті власного об’єкта ОЗ.

- Поліпшення об’єк а оренди за рахунок орендаря, що не відшкодовується орендодавцем, по закінченню строку дії договору оренди мають бути передані орендодавцеві. Орендодавець відображає їх в обліку як безкоштовно отримані і збільшує первісну вартість об’єкта оренди.

- Податкові різниці до ремонтно-поліпшувальних витрат не застосовуються. Проте поліпшення, передані орендодавцеві, збільшать амортизаційну вартість об’єкта оренди в податковому і бухгалтерському обліку.

Ремонт орендованих ОЗ: облік в орендаря

З порядком відображення ремонтних робіт в обліку орендодавця все більш-менш ясно. Тепер підійдемо до цих робіт з боку орендаря і розберемося в його обліку.

Наталя Альошкіна, податковий експерт

І вже традиційно розпочнемо з бухгалтерського обліку ремонтно-поліпшувальних робіт, оскільки він є основою і для податкового обліку.

Рівняння на бухоблік

У загальному випадку бухгалтерський облік ремонтів і поліпшень орендованих ОЗ залежить від таких чинників:

1) спрямованості ремонтних заходів, що проводяться (підтримка орендованих об’єктів у робочому стані або їх поліпшення);

2) відшкодовує орендодавець витрати на ремонт/поліпшення чи ні.

Класифікація ремонтів. Розпочнемо з того, що облік орендних операцій передусім регулює спеціальне «орендне» П(С)БО 14 «Оренда». Хоча для цілей класифікації ремонтів (підтримка орендованих об’єктів у робочому стані або їх поліпшення) жодних особливих правил це Положення не встановлює. У цьому випадку орендар керується загальними «ремонтними» нормами П(С)БО 7.

Отже, ремонтні заходи, що проводяться для підтримки об’єкта оренди в робочому стані (тобто звичайний ремонт), якщо вони не компенсуються орендодавцем або компенсуються після повернення об’єкта оренди, орендар включає у витрати звітног о періоду (п. 15 П(С)БО 7, п. 32 Методрекомендацій № 561) з відображенням на тих же рахунках обліку, що і суми орендної плати.

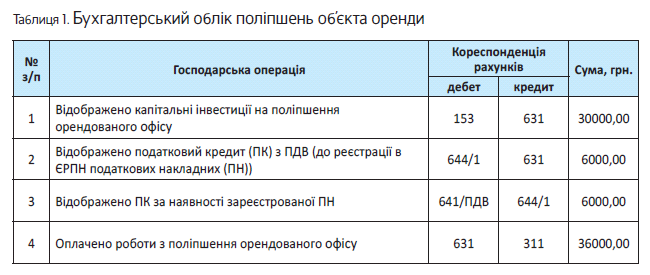

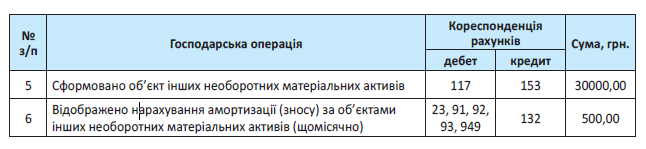

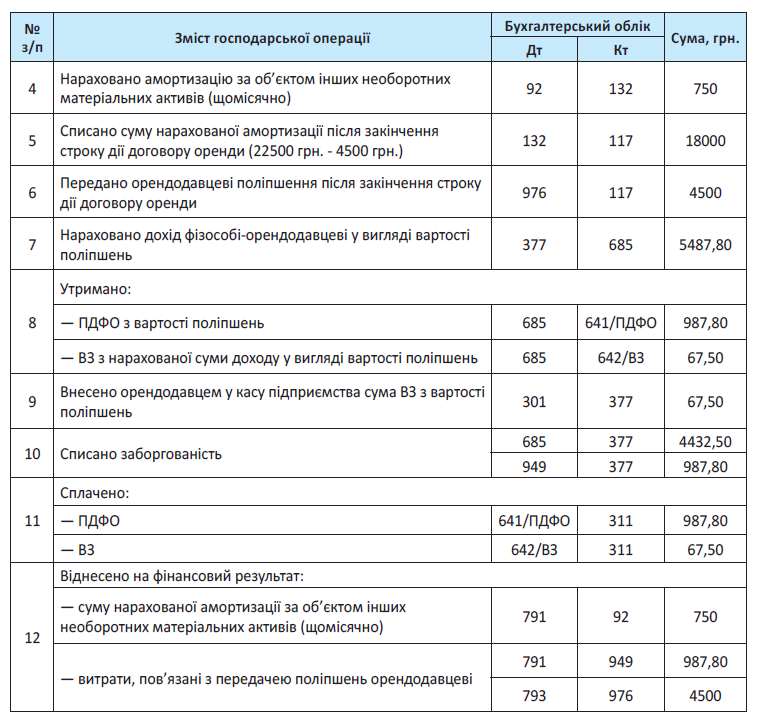

Що стосується поліпшень орендованого ОЗ (модернізації, модифікації, добудови, дообладнання, реконструкції і т. ін.), то орендар такі витрати капіталізує (п. 8 П(С)БО 14). При цьому на суму витрат, що капіталізуються, він створює об’єкт інших необоротних матеріальних активів (ІНМА) і відображає на дебеті субрахунку 117 «Інші необоротні матеріальні активи» (див. табл. 1).

Амортизують такий об’єкт упродовж строку корисного використання одним із двох методів — прямолінійним або виробничим (п. 27 П(С)БО 7). Суми нарахованої амортизації відображають на тих же рахунках, що і суми орендної плати.

Приклад 1. Підприємство-орендар здійснило поліпшення орендованого офісу підрядним способом на суму 36000 грн. (у тому числі ПДВ — 6000 грн.). На створений об’єкт поліпшення орендар щомісячно нараховує в бухобліку амортизацію за прямолінійним методом у сумі 500 грн.

Частіше, у бухгалтерському обліку строк експлуатації прив’язують до строку дії договору оренди, хоча ніщо не заважає встановити інший строк.

Трохи забігаючи вперед , зазначимо, що для зближення бухгалтерського обліку з податковим платники, що застосовують податкові різниці, зазвичай враховують вимоги норм ПКУ. Тому метод амортизації об’єкта застосовують прямолінійний (виробничий метод у податковому обліку заборонений (п.п. 138.3.1 ПКУ)), а строк експлуатації встановлюють з урахуванням мінімально допустимого (п.п. 138.3.3 ПКУ). До цього ми ще повернемося.

Компенсація ремонтів. Тут усе залежить від того, коли відбувається компенсація.

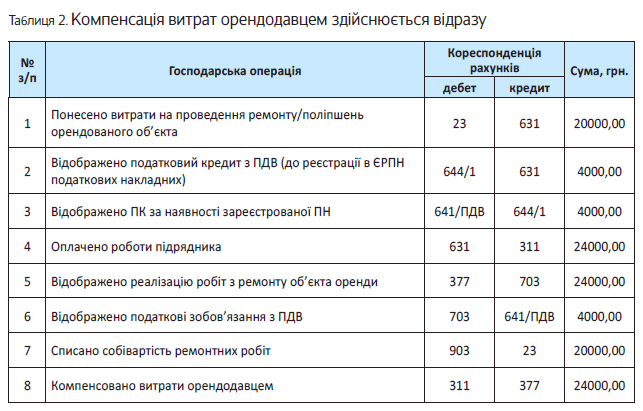

(1) Орендодавець відразу відшкодовує витрати орендаря на ремонти і поліпшення об’єкта оренди грошовими коштами або зараховує їх у рахунок орендної плати. Вважаємо, що орендар відображає таку операцію як звичайний продаж робіт (послуг) (див. табл. 2).

При цьому, якщо компенсуються відразу поліпшення, то орендар не створює в себе жодних необоротних активів (у нього просто немає для цього жодних підстав), а суму таких поліпшень, у загальному порядку, капіталізує у себе орендодавець (див. с.17).

При передачі ремонтно-поліпшувальних робіт орендодавцеві дохід від їх реалізації орендар відображає за кредитом субрахунку 703, а витрати — як їх собівартість (дебет рахунку 23 з подальшим списанням проводкою Дт 903 — Кт 23).

Приклад 2. Підприємство-орендар провело ремонт орендованого офісу підрядним способом (на суму 24000 грн. (у тому числі ПДВ — 4000 грн.). Орендодавець відразу компенсує грошовими коштами витрати в повному обсязі.

Якщо компенсація ремонтних витрат відбувається поступово, шляхом заліку їх у рахунок орендної плати (нараховуємо оренду за кредитом субрахунку

685), відповідно на суму заліку орендар робить проводку: Дт 685 — Кт 377.

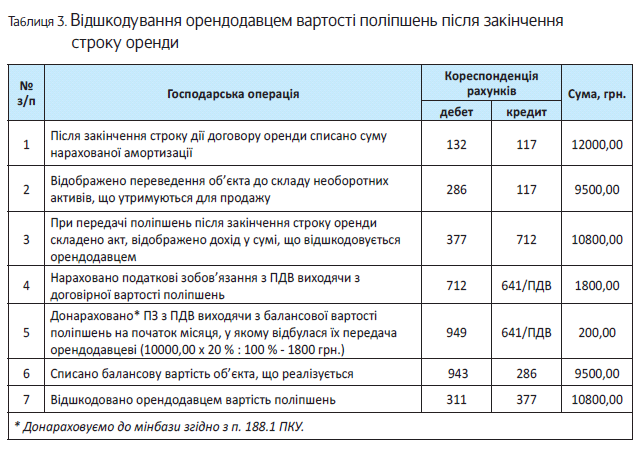

(2) Орендодавець по закінченню договору оренди відшкодовує витрати орендаря на поліпшення об’єкта оренди. У такому разі орендар відображає продаж об’єкта інших необоротних матеріальних активів, що числиться на субрахунку 117, за загальними правилами бухобліку (див. табл. 3).

Приклад 3. Підприємство-орендар здійснило поліпшення отриманого в оренду виробничого устаткування (підрядним способом). Після закінчення строку дії договору вказані поліпшення передаються орендодавцеві. Договірна вартість відшкодування на момент передачі — 10800 грн. (у тому числі ПДВ — 1800 грн.).

На створений об’єкт поліпшення орендарем нараховувалася амортизація прямолінійним методом (по 500 грн. на місяць). Загальна сума нарахованої амортизації на момент повернення об’єкта оренди склала 12000 грн. Залишкова вартість об’єкта поліпшення на початок місяця їх передачі орендодавцеві — 10000 грн., а на кінець такого місяця — 9500 грн.

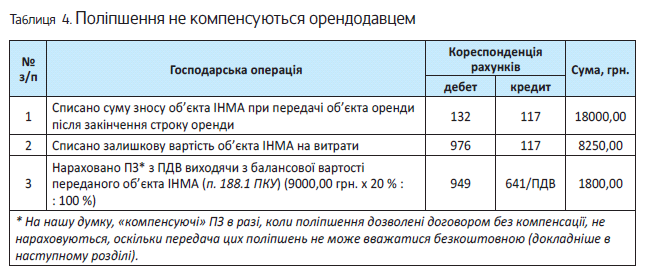

(3) Орендодавець не компенсує суми витрат на поліпшення об’єкта оренди. У цьому випадку орендар по закінченню договору оренди списує такий об’єкт з балансу як при безкоштовній передачі (див. табл. 4 на с. 24).

Приклад 4. Підприємство-орендар здійснило поліпшення отриманого в оренду офісного приміщення (підрядним способом). Указані поліпшення передаються орендодавцеві після закінченнястроку дії договору без компенсації.

На створений об’єкт поліпшення орендарем нараховувалася амортизація прямолінійним методом (по 750 грн. на місяць). Загальна сума нарахованої амортизації на момент повернення об’єкта оренди склала 18000 грн. Залишкова вартість об’єкта поліпшення на початок місяця їх передачі орендодавцеві — 9000,00 грн., а на кінець такого місяця — 8250,00 грн.

Податковий облік ремонтів в орендаря

ПДВ. Суми «вхідного» ПДВ за витратами на ремонт і поліпшення об’єкта оренди орендар має право віднести до складу податкового кредиту в загальному порядку (п. 198.3 ПКУ). За умови, що такий податковий кредит підтверджений податковими накладними, зареєстрованими в ЄРПН.

Але зверніть увагу: якщо орендоване майно використовується в негосподарській діяльності або в неоподатковуваних операціях, необхідно нарахувати «компенсуючі» податкові зобов’язання з ПДВ (п. 198.5 ПКУ).

Розглянемо облік ПДВ орендаря у двох ситуаціях: (1) орендодавець відшкодовує ремонтно-поліпшувальні витрати орендаря або (2) не відшкодовує.

(1) У разі відшкодування орендодавцем витрат орендаря на ремонт або поліпшення об’єкта оренди відразу (у періоді здійснення витрат), а також якщо здійснюється залік суми витрат у рахунок орендної плати, така операція в орендаря в податковому обліку відповідає операції постачання робіт/послуг. Є постачання — є об’єкт обкладення ПДВ (п.п. «б» п. 185.1 ПКУ).

Причому базу обкладення в цьому випадку беремо виходячи із суми компенсації, але не нижче ціни придбання «ремонтно-поліпшувальних» робіт, а якщо такі роботи здійснював безпосередньо сам орендар, то не нижче звичайних цін (п. 188.1 ПКУ).

Якщо ремонтні витрати орендодавець компенсує по закінченню договору оренди, то і ПЗ з ПДВ (п. 187.1 ПКУ) орендар нараховує на дату повернення об’єкта оренди або на дату отримання грошових коштів (залежно від того, яка з подій сталася раніше).

Причому важливо (!): у разі повернення об’єкта оренди, який був поліпшений, орендар здійснює постачання об’єкта ОЗ. Тому базу обкладення визначаємо виходячи із суми компенсації, але не нижче залишкової вартості поліпшень за даними бухгалтерського обліку, що склалася станом на початок звітного періоду, у якому здійснювалася передача поліпшеного майна (п. 188.1 ПКУ).

(2) Якщо орендодавець не компенсує орендареві витрати на звичайний ремонт об’єкта оренди, то повернення відремонтованого орендованого майна на ПДВ-облік орендаря ніяк не вплине. Адже ремонтні витрати потрапляють до складу витрат періоду їх проведення, тобто фактично вони споживаються самим орендарем.

Інша справа поліпшення, адже вони враховуються в орендаря як ІНМА. При цьому безоплатна передача об’єкта поліпшень прирівнюється до їх постачання (п.п. 14.1.191 ПКУ), тобто від нарахування ПЗ з ПДВ орендареві не піти. Звертаємо увагу: йдеться тільки про той випадок, коли передачу можна розглядати як безоплатну (докладніше трохи нижче). Базою оподаткування в цьому випадку буде балансова (залишкова) вартість поліпшень за даними бухгалтерського обліку на початок звітного періоду, у якому здійснювалася передача поліпшеного об’єкта оренди (п. 188.1 ПКУ).

І ще один момент, пов’язаний з безкоштовною передачею активу. Ідеться про нарахування ПЗ, які ніби компенсують «вхідний» ПДВ за товарами/ роботами (послугами), використовуваними в негосподарській діяльності (п.п. «г» п. 198.5 ПКУ).

Згадайте, адже визначення господарської діяльності говорить про діяльність, яка спрямована на отримання доходу (п.п. 14.1.39 ПКУ), а в разі безкоштовної передачі поліпшень орендодавцеві жодного доходу в орендаря не виникає. Ось і виходить, що безкоштовне постачання — це якраз і є негосподарська діяльність.

Причому частіше податківці до цього питання підходять лояльно і дозволяють не проводити нарахування «компенсуючих» ПЗ (див. лист ДФСУ від 13.09.2016 р. № 19830/6/99-95-42-01-15, підкатегорія 101.17 БЗ). Хоча насправді не все так однозначно, та і позиція податківців не стабільна (лист ДФСУ від 12.01.2017 р. № 408/6/99-99-15-03-02-15), тому, щоб уникнути розбіжностей з контролерами, обережному платникові для ненарахування «компенсуючих» ПЗ бажано заручитися індивідуальною консультацією.

Підкреслимо: «компенсаційні» ПЗ за п. 198.5 ПКУ нараховуються за тими придбаннями, за якими був «вхідний» ПДВ. Тому, якщо ви придбавали поліпшення без ПДВ (наприклад, у неплатника ПДВ), то про п. 198.5 ПКУ можна не турбуватися (див. лист ДФСУ від 12.01.2017 р. № 599/7/99-99-15-03-02-17).

Проте, якщо договором передбачена можливість проведення поліпшень орендарем і компенсація за це не передбачена, то можна говорити, що ніякої безплатної передачі цих поліпшень тут немає. Адже їх вартість, швидше за все, закладена в суму орендної плати. Тому немає ніякої негосподарської діяльності, а отже питання про «компенсуючі» ПЗ взагалі не повинно виникати.

Податок на прибуток. Податковоприбутковий облік малодохідників (річний доход не перевищує 20 млн грн.), які не зобов’язані коригувати фінансовий результат на податкові різниці, повністю орієнтований на бухгалтерський облік. Причому для обліку витрат за звичайними ремонтами, спрямованими на підтримку об’єкта оренди в робочому стані, норми розд. ІІІ ПКУ не передбачають жодних податкових різниць навіть для тих платників, які ці різниці зобов’язані застосовувати (тобто високодохідники (з річним доходом понад 20 млн грн.) і малодохідники-добровольці).

Тому витрати на звичайний ремонт враховуються всіма платниками податку на прибуток виключно за правилами бухобліку, і жодних податкових особливостей тут не буде*. Звичайно, за умови, що орендар об’єкт оренди використовує в господарській діяльності, інакше на суму ремонтів «спрацює» збільшуюча різниця (останній абзац п. 138.1 ПКУ, див. с. 12).

* Окрім загального обмеження, встановленого п.п. 140.5.4 ПКУ (збільшуюча різниця в разі придбань у неприбуткових організацій і нерезидентів «зі списку»).

А ось із витратами на поліпшення (модернізацію, модифікацію, добудову, дообладнання, реконструкцію тощо) об’єктів оренди високодохідникам і малодохідникам-добровольцям слід враховувати податкові різниці, передбачені пп. 138.1 і 138.2 ПКУ. Нагадаємо їх і згрупуємо в табл. 5.

Причому, враховуючи витрати на поліпшення об’єкта оренди, орендареві слід пам’ятати кілька важливих моментів.

По-перше, для цілей податкового обліку не завжди поліпшення об’єкта оренди визнають основним засобом* (п.п. 14.1.138 ПКУ).

* Для визнання активу ОЗ його вартість має бути вища за 6000 грн., строк служби — більше за один рік і такий об’єкт повинен використовуватися в господарській діяльності підприємства.

Так, поліпшення, сума яких не перевищує 6000 грн., до об’єктів ОЗ не відносяться, і, відповідно, їх не враховують у розрахунку «амортизаційних» і «продажно-ліквідаційних» різниць (пп. 138.1 і 138.2 ПКУ). Тобто

сума нарахованої в бухобліку амортизації на об’єкт поліпшень вартістю не більше 6000 грн. враховується в розрахунку фінрезультату і зменшує об’єкт оподаткування на прибуток без жодних коригувань

А ось поліпшення об’єкта оренди вартістю понад 6000 грн. враховуються як ОЗ у податковому обліку, і для них відведена податкова група 9 «Інші основні засоби» (див. листи ДФСУ від 04.08.2015 р. № 16335/6/99-99-19-02-02-15 і від 21.10.2015 р. № 22220/6/99-95-42-03-15). Таким чином, «амортизаційні» і «продажноліквідаційні» різниці, передбачені пп. 138.1 і 138.2 ПКУ, визначаємо тільки за поліпшеннями вартістю понад 6000 грн.

І ще одна деталь. У загальному випадку, коли платник проводить поліпшення власного об’єкта ОЗ повторно, кожне нове поліпшення збільшує первісну вартість покращуваного об’єкта (п. 14 П(С)БО 7). Вважаємо, такою ж логікою слід керуватися при відображенні поліпшень орендованого об’єкта. Тобто вартість повторного поліпшення необхідно додавати до вартості вже створеного раніше «поліпшувального» об’єкта. При цьому для цілей податкового обліку отримане значення на субрахунку 117 порівнюємо з критерієм визнання ОЗ (6000 грн.).

По-друге, об’єкт «поліпшень» (вартістю більше 6000 грн.) враховуємо в податковій групі 9 «Інші основні засоби», для якої встановлений мінімально допустимий строк амортизації — не менше 12 років (п.п. 138.3.3 ПКУ). Метод нарахування амортизації застосовуємо прямолінійний, оскільки виробничий метод заборонений (п.п. 138.3.1 ПКУ). Причому для зближення з податковим обліком має сенс і в бухгалтерському обліку встановити строк амортизації поліпшень виходячи з мінімально допустимого строку та нараховувати амортизацію прямолінійним методом.

По-третє, при поверненні об’єкта оренди відбувається передача незамортизованої частини поліпшень (об’єкта групи 9). А як пропонують норми пп. 138.1 і 138.2 ПКУ, у разі продажу об’єкта основних засобів платник податку на прибуток зобов’язаний коригувати фінрезультат на «продажно-ліквідаційні» різниці. Відповідно, незамортизована частина поліпшень (їх залишкова вартість) «зіграє» у зменшення об’єкта оподаткування.

Причому якщо решта незамортизованої вартості об’єкта «поліпшень» групи 9 передається безоплатно, то і тут різниці застосовуються. Проте майте на увазі, що при безкоштовній передачі так само застосовуються податкові різниці, що збільшують фінрезультат, якщо одержувачем є неплатник податку на прибуток (окрім фізособи), «нульовик» (п.п. 140.5.10 ПКУ) або неприбуткова організація (п.п. 140.5.9 ПКУ).

Зверніть увагу: якщо орендодавець компенсує витрати на поліпшення об’єкта оренди відразу або шляхом заліку в рахунок орендної плати, то таку операцію орендареві слід відображати як продаж робіт. Адже передача поліпшень орендодавцеві буде зроблена відразу й орендар їх у себе не враховує, отже, об’єкт ОЗ у податковому обліку (як і об’єкт ІНМА у бухобліку) не формується. Зрозуміло, що в цій ситуації не буде й «амортизаційних» різниць. Тут орієнтуємося виключно на бухгалтерський облік, незалежно від вартості робіт з поліпшення і розміру річного доходу підприємства.

Ремонт зіпсованих товарів

Досі ми говорили про ремонт основних засобів. Але подекуди буває так, що підприємство стає перед необхідністю відремонтувати й інші активи. Наприклад, товари. Така ситуація, як правило, виникає значно рідше. І говорять про неї менше — адже ремонти товарів перебувають у «тіні» ремонтів основних засобів. Але тим не менш ситуація все одно є можливою. Тож давайте поговоримо про ремонт товарів!

Максим Нестеренко, податковий експерт

Необхідність ремонтувати товари виникає тоді, коли в процесі зберігання чи транспортування ці товари зазнали пошкоджень, які можна виправити. Тобто певні споживчі характеристики товару було втрачено, але їх можна відновити. Власне, в такій ситуації і виникає необхідність проводити ремонт товарів, які знаходяться на балансі підприємства. Відразу зауважимо: у цій статті ми не говоримо про гарантійний ремонт, який пов’язано з післяпродажним обслуговуванням товарів, адже такий ремонт стосується товарів, які вже списано з балансу.

Підстави для ремонту

У ситуації, коли товар, що знаходиться на балансі підприємства, з тих чи інших причин зіпсувався, перш за все потрібно з’ясувати, що надалі з таким товаром робити. Для цього на підприємстві створюється комісія для розслідування причин того, що сталося. Також у цьому випадку обов’язково проводиться інвентаризація (як передбачено п. 7 розд. І Положення про інвентаризацію активів та зобов’язань, затвердженого наказом Мінфіну від 02.09.2014 р. № 879).

За результатами роботи комісії складається акт, в якому оцінюються характер пошкоджень, причини псування, а також можливість подальшого використання зіпсованого майна

Якщо у ході розслідування комісія доходить висновку, що товар може бути придатний для подальшого продажу після його відповідного ремонту, такий висновок і є підставою для проведення «ремонтних» заходів. Також він буде додатковим доказом правомірності здійснення витрат, понесених для ремонту товарів і їх відображення в обліку.

Бухгалтерський облік

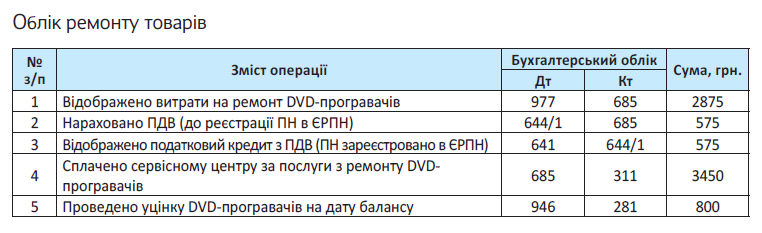

Сума витрат на ремонт частково зіпсованих товарів в бухобліку знайде своє відображення: (1) або за дебетом рахунку 93 «Витрати на збут» (якщо ідеться про ремонт випадково зіпсованого товару); (2) або за дебетом субрахунку 977 «Інші витрати діяльності» (якщо ідеться про ремонт товару, зіпсованого внаслідок стихійного лиха) в кореспонденції з рахунками 20, 22, 66, 65, 63, 68 в залежності від того, якими силами здійснюватиметься ремонт зіпсованих товарів. Витрати відображаємо в періоді, коли фактично здійснено ремонт зіпсованих товарів.

Окрема розмова, якщо псування товарів відбулося з вини працівника. У такому випадку витрати на ремонт «сідають» на суму збитків, яка виставляється винній особі (Дт 375 «Розрахунки за відшкодуванням завданих збитків»).

І ще: є підприємства, які провадять діяльність із закупівлі зіпсованих товарів, їх ремонту і наступного продажу. Так от,

якщо підприємство відпочатку придбало зіпсований товар, воно витрати н ремонт такого товару уключає до первісної вартості

Адже це витрати безпосередньо пов’язані з доведенням запасів до стану, в якому вони придатні для використання у запланованих цілях (п. 9 П(С)БО 9).

А що робити з первісною вартістю зіпсованих товарів в інших випадках? На нашу думку, коригувати цю вартість будь-яким чином у зв’язку з «частковим псуванням» товару не потрібно. Адже згідно з п. 15 П(С)БО 9, первісна вартість запасів у бухгалтерському обліку не змінюється (за винятком випадків, передбачених П(С)БО 9, тобто випадків переоцінки вартості запасів). Щоправда, якщо відремонтований товар уже згодом з тих чи інших причин виявиться таким, що важко реалізовується, і його чиста вартість реалізації виявиться нижчою за первісну вартість, підприємству варто зробити його уцінку із застосуванням субрахунку 946 «Втрати від знецінення запасів» (п. 25 П(С)БО 9). Якщо ж первісно очікувана економічна вигода від товару буде отримана у тій самій сумі, що і очікувалося до псування товару (зрештою, саме на це і спрямовані заходи з ремонту товарів), ніякого впливу на первісну вартість товарів їх «зворотне псування» не матиме.

Податковий облік

На податковоприбутковий облік ремонт товарів матиме такий самий вплив, як і на бухоблік. Тобто витрати на ремонт товарів зменшать фінрезультат до оподаткування. Жодних різниць у зв’язку з ремонтом товарів навіть високодохідникам здійснювати не потрібно. Адже ремонтуються не основні засоби, а товари. А за ремонтом товарів ніяких різниць ПКУ не передбачає. Так само, як і за уцінкою ТМЦ: ПКУ згадує тільки про різниці, які виникають при уцінці основних засобів.

У ПДВ-обліку трохи складніше. Якщо ремонт товарів здійснюється підрядним способом, суму ПДВ, зазначену у ПН, складеній підрядником, можна уключити до складу податкового кредиту. Щодо «вхідного» ПДВ із вартості товарів, що ремонтуються, то його компенсувати шляхом ПДВ-зобов’язань (згідно з п. 198.5 ПКУ) теж не потрібно. Адже завдяки ремонту споживчі якості товару було відновлено і його буде використано в оподатковуваних операціях в межах господарської діяльності. Втім не виключаємо, що податківці будуть тягнути сюди ту ж логіку, що й відносно невиправного браку.

Наостанок — наш традиційний приклад.

Приклад. Внаслідок підтоплення відбулося пошкодження внутрішніх компонентів товару, що зберігався на складі (DVD-програвачі). Інвентаризаційна комісія встановила, що для відновлення споживчих якостей DVD-програвачів потрібно здійснити ремонтні заходи на суму 3450 грн. (у тому числі ПДВ — 575 грн.). На дату балансу чисту вартість реалізації відремонтованих DVD-програвачів було знижено на 800 грн. (DVD-програвачі уцінено).

Отже, ремонтувати товари теж можна. Хоча такий ремонт і має певні облікові особливості.

Відремонтувати МШП!

У цій статті розглянемо особливості ремонту малоцінних швидкозношуваних предметів.

Максим Нестеренко, податковий експерт

До МШП відносять предмети, що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року, зокрема: інструменти, господарський інвентар, спеціальне оснащення, спеціальний одяг тощо. Ясна річ, що за певних умов такі предмети теж потребуватимуть ремонту. Як його обліковувати?

Перш за все, так само як і у випадку з ремонтом товарів, треба створити комісію для розслідування причин того, що сталося, і визначення потреби у ремонті тих чи інших МШП.

Бухгалтерський облік

Головна облікова особливість МШП в тому, що їх списують з балансу ще до фактичного використання, за фактом передачі в експлуатацію. Згідно з п. 23

П(С)БО 9 вартість МШП, що передані в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку таких предметів за місцями експлуатації і відповідними особами протягом строку їх фактичного використання.

Тобто на момент, коли виникла потреба в ремонті, МШП фактично немає в сумовому обліку підприємства. Чи не буде це проблемою для відображення витрат? На нашу думку, ні. Тобто так само, як і у випадку з ремонтом товарів, комісія встановлює необхідність проведення ремонтних заходів, і підприємство, посилаючись на дані кількісного обліку МШП, відображає витрати на проведення такого ремонту.

Сума витрат на ремонт МШП в бухобліку відображається у складі витрат в кореспонденції з рахунками 20, 22, 66, 65, 63, 68 залежно від того, якими силами здійснюватиметься ремонт. Витрати відображаємо в періоді, коли фактично здійснено ремонт зіпсованих МШП. Витрати на ремонт відображаємо у складі адміністративних, збутових чи інших витрат залежно від напрямків використання МШП. При цьому якщо ремонт МБП пов’язаний з ліквідацією наслідків стихійного лиха — застосовуємо субрахунок 977. А якщо МБП ремонтуються в зв’язку зі збитком, нанесеним винною особою, — витрати на ремонт «покладаємо» на винного через субрахунок 375.

Податковий облік

На податковоприбутковий облік ремонт МШП матиме такий самий вплив, як і на бухоблік. Тобто витрати на ремонт МШП зменшать фінрезультат до оподаткування. Жодних різниць у зв’язку з ремонтом МШП визначати не потрібно. Навіть високодохідникам.

У ПДВ-обліку (якщо ремонт МШП здійснюється підрядним способом) суму ПДВ, зазначену у ПН, складеній підрядником, можна уключити до складу податкового кредиту. А податковий кредит за МШП, які ремонтуються, залишається недоторканим. Адже після ремонту МШП не змінять напряму свого використання — вони продовжуватимуть використовуватися в ПДВоподатковуваних операціях в межах господарської діяльності.

Тож якщо ви вирішили ремонтувати МШП — немає ніяких облікових проблем!

Висновки

- Витрати на ремонт МШП в обліку відображаються як витрати періоду, в якому було здійснено ремонт залежно від напрямку використання МШП.

- Та обставина, що МШП на момент ремонту не відображаються в сумовому обл ку підприємства, ніяк не впливає на правомірність відображення витрат.

Ремонтує нерезидент: що з податками?

Якщо за ремонт взявся нерезидент, то українському підприємству — замовнику таких послуг доведеться в частині ПДВ-обліку правильно визначити їх місце постачання. Від цього залежатиме об’єктність (необ’єктність) послуг нерезидента. Стосовно податку на прибуток варто звернути увагу на джерело отримання доходу і територію нерезидента. Про все це по порядку.

Наталія Адамович, податковий експерт

ПДВ

Відразу скажемо, під об’єкт обкладення ПДВ підпадають тільки ті нерезидентські послуги, місце постачання яких (визначене за правилами ст. 186 ПКУ) знаходиться на території України. І навпаки, нерезидентські послуги, місце постачання яких (визначене за правилами ст. 186 ПКУ) виявляється «за межами», не обкладають ПДВ. Причому ремонт від ремонту відрізняється: за окремими правилами визначають місце постачання послуг з ремонту рухомого і нерухомого майна.

Ремонт рухомого майна. Роботи з ремонту рухомого майна регулює окремий п.п. «г» п.п. 186.2.1 ПКУ. Він установлює, що для послуг, пов’язаних з рухомим майном (у тому числі ремонтних робіт, пов’язаних з рухомим майном), місце постачання послуг визначають за місцем їх фактичного постачання.

Ця категорія ремонтних робіт зазвичай передбачає ремонт будь-якого виду рухомого майна: ремонт автотранспортних засобів і ремонт мотоциклів; ремонт комп’ютерів і устаткування зв’язку; ремонт побутових товарів; ремонт машин і устаткування.

Щоправда, в одному зі своїх недавніх листів податківці не зовсім коректно розтлумачили місце постачання послуг з ремонту промислового устаткування (див. лист ДФСУ від 03.03.2017 р. № 4484/6/99-99-15-03-02-15). Незрозуміло, чому місце постачання послуг з ремонту промислового устаткування вони визначають як місце постачання інженерних послуг згідно з п. 186.3 ПКУ, тобто пов’язують його з місцем розташування одержувача послуг. Проте

пряма норма п.п. «г» п.п. 186.2.1 ПКУ прямо визначає місце постачання робіт з ремонту будь-якого рухомого майна — місце фактичного виконання робіт

І приписувати їм інше місце постачання неправильно.

Якщо нерезидент ремонтує рухоме майно резидента на території України, то послуги з ремонту такого рухомого майна обкладаються ПДВ, оскільки фактично постачаються на території України.

Відповідальний за нарахування ПДВ — покупець послуг, податковий агент нерезидента (п. 180.2, ст. 208 ПКУ). Податкові зобов’язання у нього виникають за першою подією: на дату оплати або дату оформлення документа, що підтверджує факт постачання послуг нерезидентом (п. 187.8 ПКУ). Для цього одержувач послуг складає ПН з типом причини «14», реєструє її в ЄРПН (п. 208.2 ПКУ) і показує нараховані ПЗ в ряд. 6 декларації з ПДВ. Увага! Якщо така ПН зареєстрована своєчасно (у строки з п. 201.10 ПКУ), то в періоді її складання одержувач нерезидентських робіт з ремонту рухомого майна має право відобразити податковий кредит в ряд. 13 декларації з ПДВ (п. 198.2 ПКУ).

Якщо нерезидент ремонтує рухоме майно за межами України (за кордоном), то в ремонтних робіт місце постачання «за межами». Тому

«закордонні» ремонтні роботи рухомого майна не є об’єктом обкладення ПДВ

Операції з отримання резидентом послуг від нерезидента, місце постачання яких визначене за межами митної території України, відображати в декларації з ПДВ і відповідно в додатку Д6 не потрібно (див. БЗ 101.20).

Водночас саме вивезення за кордон рухомого майна для його ремонту нерезидентом в українського підприємства підлягатиме умовному повному звільненню від ПДВ згідно з п. 206.13 ПКУ. А його зворотне ввезення потраплятиме під часткове звільнення від ПДВ відповідно до першої частини п.п. 206.2.3 ПКУ. ПДВ нарахують тільки на позитивну різницю між сумами податку, розрахованими виходячи із бази оподаткування вивезеного і зворотньо ввезеного відремонтованого рухомого майна.

Ремонт нерухомого майна. Для послуг, пов’язаних з нерухомим майном, п.п. 186.2.2 має окреме правило визначення місця постачання — за місцезнаходженням нерухомого майна. У цій категорії послуг названі послуги підготовки і проведення будівельних робіт. Причому цю категорію послуг складають не лише послуги з будівництва будівель, але і послуги реконструкції, реставрації та їх ремонту.

Якщо нерезидент ремонтує розташовану на території України нерухомість резидента, то ремонтні роботи обкладаються ПДВ, оскільки нерухомість розташована в Україні. У такому разі покупець повинен нарахувати ПДВ з ремонтних послуг, отриманих від нерезидента (див. вище).

Якщо нерезидент ремонтує нерухомість резидента, розташовану за межами України (за кордоном), то ремонтні роботи не обкладаються ПДВ.

Податок на прибуток

Податок на репатріацію. Резидент, виплачуючи на користь нерезидента дохід із джерелом його походження з України, отриманий ним від ЗЕД-послуг, зобов’язаний утримати з такого доходу податок за ставкою 15 % (за винятком доходів, указаних у пп. 141.4.3 — 141.4.6 ПКУ), якщо інше не передбачено положеннями міжнародних договорів (п.п. 141.4.2 ПКУ).

Вимога сплати податку стосується договорів за ті види послуг нерезидентів і доходів від послуг, які обумовлені в п. 141.4 ПКУ (наприклад, у вигляді роялті, фрахту, інжинірингу, орендної плати, від реклами та ін.).

А ось доходи, що отримуються нерезидентом від виконання ним послуг з ремонту як рухомого, так і нерухомого майна, податком на репатріацію не обкладаються — вони потрапляють під виключення, що прямо випливає з п.п. «й» п.п. 141.4.1 ПКУ.

Отже при виплаті нерезиденту доходу за

послуги з ремонту як рухомого, так і нерухомого майна утримувати і перераховувати до бюджету податок на репатріацію з доходу нерезидента не потрібно

Різниця для високодохідників. Норма п.п. 140.5.4 ПКУ передбачає різницю у вигляді збільшення фінрезультату на суму 30 % вартості послуг, придбаних у нерезидентів (у тому числі нерезидентів — пов’язаних осіб), зареєстрованих у державах (на територіях), указаних у п.п. 39.2.1.2 ПКУ.

Перелік таких держав (територій) установлений розпорядженням КМУ від 16.09.2015 р. № 977-р. Увага! Перелік містить, окрім усяких «офшорних» держав, і такі країни, як Болгарія, Молдова, Узбекистан, Туркменістан, Киргизія. І якщо ремонтом займається нерезидент із цього переліку, то високодохіднику доведеться рахувати ͪ30 % різницюͫ.

Ремонтуємо орендовану у фізособи нерухомість

Часто орендарі, ледве отримавши ключі від орендованого приміщення, кидаються переобладнувати його на свій смак. Хоча необхідність розщедритися на ремонт може виникнути і пізніше — у процесі тривалої експлуатації нерухомості. Цікаво, чи завжди витрачені орендарем кошти на ремонт/ поліпшення об’єкта оренди вважаються доходом орендодавця-фізособи? Давайте розбиратися разом.

Наталя Білова, експерт з питань оплати праці

З попередніх статей ви змогли дізнатися, друзі, що є технічним обслуговуванням, ремонтом і поліпшенням основних засобів, а також хто і яким чином зобов’язаний підтримувати в працездатному стані майно, що перебуває в оренді.

Тепер наше з вами завдання — з’ясувати, якою є доля витрат на ремонтні заходи, якщо в ролі орендодавця виступає звичайна фізична особа. Цим прямо зараз і займемося.

Технічне обслуговування орендованої нерухомості

Підтримувати об’єкт оренди в належному стані — обов’язок орендаря. Для цих цілей він здійснює технічне обслуговування об’єкта.

Проведення таких робіт спрямоване лише на забезпечення безпечної і надійної роботи орендованого майна і не спричиняє ані відновлення спочатку очікуваних економічних вигод від його використання, ані його поліпшення.

У зв’язку із цим витрати орендаря на проведення технічного обслуговування об’єкта оренди не є доходом фізособи-орендодавця. Тобто обкладати ПДФО і ВЗ тут просто нічого. Не виникає тут питання і про стягнення ЄСВ.

Ремонт орендованої нерухомості

Поточний ремонт. У більшості випадків поточний ремонт за свій рахунок здійснює орендар (ч. 1 ст. 776 ЦКУ).

Такий ремонт не зумовлює поліпшення об’єкта оренди або збільшення строку його служби, а лише забезпечує або поновлює його працездатність. Жодного економічного ефекту від здійснення таких робіт орендодавець не отримує. Отже,

витрати на поточний ремонт не потрапляють в оподатковуваний дохід фізособи-орендодавця

Відповідно тут також немає об’єкта обкладення ПДФО і ВЗ. І також немає необхідності стягувати ЄСВ.

Капітальний ремонт. У загальному випадку обов’язок з проведення капітального ремонту ч. 2 ст. 776 ЦКУ покладає на орендодавця (якщо інше не встановлене договором або законом).

Частенько капремонт здійснює орендар, а орендодавець компенсує йому вартість такого ремонту (окремим платежем або шляхом заліку в рахунок орендної плати). Якщо компенсація була, ні про який оподатковуваний дохід фізособи не може бути і мови.

Проте буває, що орендар здійснює капітальний ремонт, а орендодавець не компенсує його вартість. Тоді виходить, що орендар безкоштовно надає орендодавцеві послугу з капітального ремонту орендованого майна.