Книга: Розрахунок коригування з вогником

Розрахунок коригування з вогником

РК до ПН, складених до 01.04.2016 р., знову без номера коригованого рядка

За матеріалами категорії 101.15 Бази знань

| Висновок документа У разі складання розрахунку коригування до податкової накладної, складеної за формою, затвердженою наказом Міністерства фінансів України від 22.09.2014 р. № 957, графа 1.2 «№ з/п рядка податкової накладної, що коригується або додається» розділу Б розрахунку коригування не заповнюється. |

Відразу скажемо, позиція податківців щодо зазначення номера рядка в графі 1.2 розділу Б розрахунку коригування (РК) до «старих» податкових накладних (ПН) і раніше була неоднозначна.

Пояснимо: у цій консультації йдеться про заповнення «нової» графи 1.2 «№ з/п рядка податкової накладної, що коригується або додається» в РК, у якій зазначають номер, що відповідає номеру рядка «№ з/п» з коригованої ПН (за аналогією із заповненням графи 1 розділу Б РК за формою, що діє до 01.12.2018 р.).

Проблема в тому, що в ПН, складеній за формою, затвердженою наказом № 957 (тобто «родом» з періоду до 01.04.2016 року), не було графи 1 «№ з/п». При цьому чинний Порядок № 1307 жодних перехідних моментів із цього приводу не привніс, ось і виникала перед платником дилема: залишати цю графу зовсім не заповненою або все ж таки вносити віртуальні значення (наприклад, умовно порахувавши рядки коригованої ПН). При використанні останнього варіанта система «завертала» такий РК, не дозволяючи його зареєструвати в ЄРПН, тому податківці рекомендували не заповнювати графу 1 розділу Б РК, якщо він складений до такої «бородатої» ПН (101.05 БЗ).

Проте дуже скоро система припинила пропускати РК з незаповненою графою 1 «№ з/п», і фіскали паралельно «видають» консультацію в іншому руслі (див. лист ДФСУ від 08.10.2018 р. № 4313/6/99-99-15-03-02-15/ІПК). Тут вони вже наполягають на заповненні графи 1 РК незалежно від «віку» ПН і наявності в ній рядка, під яким коригована позиція значиться. Загалом, для проведення коригувань платникові доводилося порядкові номери коригованих позицій визначати самостійно.

І ось, схоже, знову нові ввідні. Знову фіскали говорять, що ця «нещаслива» графа РК повинна залишатися порожньою (див. 101.15 БЗ діє з 01.12.2018 р.). У принципі, це полегшить порядок коригування таких ПН і платникові не доведеться плутатися з неіснуючими рядками такої ПН. Щоправда, не зрозуміло, чи буде система пускати такі РК на реєстрацію в ЄРПН, адже програма «заточена» під нові РК з усіма його новими графами.

Загалом, вважаємо, якщо програмні «бар’єри» обійти вдасться, то фіскалам такий РК, зареєстрований у ЄРПН, визнати недійсним тільки з причини не заповненої його графи 1.2 навряд чи вийде. Адже цей реквізит не є обов’язковим і не заважає ідентифікувати господарську операцію (пп. 201.1 і 201.10 ПКУ). Причому Порядок № 1307 не описує механізму заповнення такого «перехідного» РК, а отже, немає й порушення цього порядку. До того ж хитання фіскалів з одного боку в інший у цьому питанні надає право платникові скористатися конфліктом інтересів (п. 56.21 ПКУ).

У всякому разі, строк для коригування таких ПН незабаром закінчиться, бо, на думку контролерів, він обмежений 1095 днями з дати формування ПН (101.15 БЗ).

Ключові дані РК

З 1 грудня разом з ПН оновили і РК. Тому зараз детальніше розглянемо зміни, поговоримо про заповнення РК і розберемо, як заповнювати ключові реквізити.

Заголовна частина РК

Ліва верхня частина РК. Тут неодмінно зазначають, хто реєструє РК: продавець чи покупець (проставляють в потрібному полі відмітку «Х»).

А також (за необхідності)у відведених полях:

— проставляють цифрову код-ознаку зведеності «1», «2», «3»або«4» — при складанні РК до зведених (відповідно: компенсуючих, розподільчих, мінбазних, ритмічних) ПН;

— зазначають про пільговість — записують «Без ПДВ» при складанні РК до пільгових ПН (причому в розділі Б таких РК: у гр. 11 зазначають код ставки«903» і обов’язково заповнюють гр. 12 «Код пільги»; п.п. 3.1.2 листа № 36942);

— дублюють, як і в ПН, той же тип причини («1» — «15») — у тих випадках, коли ПН не видавалася покупцеві (п. 8 Порядку № 1307). Або зі«старих» ПН — «старий» тип причини «16» або «17» (при складанні РК до «старих» ПН, складених з такими типами причини до 01.03.2017 р.; лист № 36942, детальніше див. с. 7).

В особливому випадку — при обнуленні за допомогою РК зареєстрованих «повторних» ПН на одне постачання — складають РК з особливим новим типом причини«20», без проставляння над таким типом причини відмітки «Х» (детальніше про нього див. у матеріалі на с. 22).

Дані про продавця і покупця. Оскільки РК — додаток до ПН (по суті — продовження ПН), у його заголовній частині наводять ті ж дані про продавця і покупця. Тобто найменування, ІПН, податковий номер (або паспортні дані) та номер філії продавця і покупця в РК пишуть такими, як у ПН.

Хоча якщо при складанні ПН неточно зазначили найменування (помилилися в найменуванні), його можна підкоригувати і переписати на правильне, оформивши «порожній» РК. Тобто в заголовній частині РК записати правильні дані, а ось табличну частину (розділи А і Б) не заповнювати (п. 22 Порядку № 1307), детальніше див. матеріал на с. 41.

Також нагадаємо, що податковим номером платника податку (новий реквізит ПН/РК) є:

— для юросіб — 8-значний код ЄДРПОУ;

— для фізосіб — 10-значний ідентифікаційний код, тобто реєстраційний номер облікової картки платника податків (а якщо у фізичної особи його немає за релігійними переконаннями, то паспортні дані: серія та номер паспорта).

Причомуз 01.01.2019 р. (за Законом України від 23.11.2018 р. № 2628-VIII)у переліку обов’язкових реквізитів ПН/РК (п. 201.1 ПКУ) наведуть лад і «обов’язковими реквізитами» стануть обидва номери — і податковий номер, і ІПН:

— податковий номер — згідно з п.п. «г»;

— ІПН — згідно з новим доданим п.п. «й» (індивідуальний податковий номер).

Нумерація в РК

У РК тепер — аж три види нумерації (з’явилися три окремі графи «№ з/п…»):

— порядкова нумерація всіх записів у РК (гр. 1.1);

— порядкова нумерація коригованої позиції (гр. 1.2);

— порядкова нумерація груп коригування (гр. 2.2).

Нумерація рядків (записів) у РК. По-перше, введено суцільну порядкову нумерацію всіх записів у РК. Тепер у кожному РК усі записи (рядки) нумеруємо за порядком, починаючи з «одиниці».

Тобто гр. 1.1 у кожному РК заповнюємо з номера «1» і далі 2, 3, 4 тощо (аналогічно заповненню «порядкової» гр. 1 ПН). «Порядкова» гр. 1.1 РК — загалом, «технічна» — показує, скільки всього записів (рядків) у РК (вона ні на що особливо не впливає, її дані в наступні РК не переносимо). При цьому загальна кількість рядків у РК не може перевищувати «9999» (лист № 36942).

Нумерація коригованих позицій. По-друге, порядкові номери коригованих позицій тепер зазначаємо в гр. 1.2 РК. Тобто в гр. 1.2 РК переносять порядковий номер, під яким коригована позиція значилася в ПН, а якщо потрібно при коригуванні додати нові позиції, то їх у гр. 1.2 нумерують «наступним» порядковим номером, якого не було в ПН (таке правило нумерації нарешті закріпили в п. 23 Порядку № 1307).

Нумерація груп коригування. По-третє (нововведення, що заслуговує на особливу увагу!), «усередині» РК потрібно вести свою порядкову нумераціюгруп коригуванняв гр. 2.2. Що таке «група коригування»? Якщо по-простому, то:

один коригований рядок ПН = одна група коригування

Тобто коригування позиції ПН (і весь блок рядківу РК, пов’язаних з її коригуванням, тобто рядки: «-» або «-»/«+», або «-»/«+», «+» тощо — дивлячись, яким є коригування) і утворюють групу коригування. Тому всім рядкам такого коригування (тобто всьому блоку рядків) присвоюють однаковий порядковий номер, який проставляють по всіх рядках у гр. 2.2 «№ з/п групи коригування» РК.

У гр. 2.2 РК групи коригування нумерують за порядком, починаючи з «1» (як група«1», група«2», група «3» тощо).Так, якщо потрібно, наприклад, одночасно відкоригувати товари А і Б, то при коригуванні товару А в усіх рядках РК у гр. 2.2 зазначимо групу коригування «1», а при коригуванні товару Б в усіх рядках — групу коригування «2». Причому

в кожному РК нумерацію груп у гр. 2.2 розпочинають з номера «1»

І якщо до ПН складатимемо декілька РК, у кожному з них гр. 2.2 заповнюємо з номера«1». А якщо доведеться коригувати позицію з попереднього РК, тягнути з нею заразом і «номер групи» в наступний РК не потрібно, оскільки в кожному РК нумерація груп автономна і розпочинається з номера«1» (БЗ 101.15). По суті,завдання в гр. 2.2 — технічне: «усередині РК» візуально відокремити коригування одного рядка ПН від іншого — для цього вести порядкову нумерацію коригувань усередині РК. При цьому кількість груп коригування в РК не обмежена (не може перевищувати хіба що кількість рядків у РК).

Ще зверніть увагу на таку схожість: в усіх рядках РК, пов’язаних з коригуванням одного рядка ПН (утворюють «групу»), у гр. 2.1 РК буде однаковою причина коригування, а в гр. 2.2 РК — однаковий номер групи коригування. А якщо при коригуванні різних рядків ПН причини коригувань однакові (скажімо, змінюємо одночасно кількість і товару А, і товару Б), то кожне з коригувань (кожного товару) пронумеруємо окремою групою в гр. 2.2 РК (див. приклад у п. 4.5 листа № 36942).

Причини коригування

Код причин коригування. Врахуйте: тепер у РК потрібно кодувати (!) причини коригування. Для цього в гр. 2.1 РК тепер потрібно заносити умовний код причини коригування (а не записувати, як раніше, словами назву причини: «Зміна кількості», «Зміна ціни» тощо).

Умовні коди причин коригування вже визначила й оприлюднила на своєму сайті ДФСУ

Вони розміщені за посиланням http://sfs.gov.ua/dovidniki–reestri–perelik/dovidniki-/357729.html (коди причин з нашими коментарями див. на с. 45).

Причому з 1 грудня перелік причин розширений — включає 11 причин коригування.

Додали 4 нових причини:

— для коригування зведених ПН («201», «202», «203»,як і обіцяли податківці) і

— для обнулення повторних ПН на одне постачання («301»).

А далі перелік причин доповнюватимуть у міру потреби («Вісник. Офіційно про податки», 2018, №41, с.15).

В одному РК — декілька причин (з кодами «101» — «104»). Приємна звістка: вийде зменшити кількість РК! Яким чином? Тепер

в одному РК можна зазначати відразу декілька (!) причин коригування, але тільки якщо вони з кодами «101» — «104»,

тобто перебувають у межах «першого типу» причин коригування (п. 4.5 листа № 36942).

Тобто одним РК можна одночасно коригувати:

— зміну ціни («101»);

— зміну кількості («102»);

— повернення товару/передоплати («103»);

— зміну номенклатури («104»).

І розмножувати РК під різні причини, як раніше, не потрібно. У такому разі — при «багатопричинності» — кожне коригування нумерують окремим наступним порядковим номером групи в гр. 2.2 РК (навіть якщо причини коригування однакові).

А ось об’єднувати причини другого (коди«201» — «203») та/або третього (коди«301» — «303») типів (чи сполучати їх з першим типом) в одному РК не можна. Та і, по правді, це коригування різного характеру.

Графа 14 «Сума ПДВ»

У РК (як і в ПН) додали нову графу 14 для відображення суми ПДВ.

ПДВ-графа14РК:

— заповнюється при коригуванні операцій, оподатковуваних за ставкою 20 % або 7% (код ставки в гр. 11 відповідно «20», «7»). Щоправда, врахуйте «перехідний» нюанс:у РК до «староформенних» ПН (які були зареєстровані до 01.12.2018 р.), графу 14 у«мінусових» рядках не заповнюють, оскільки її не було в ПН (п. 4.1 листа № 36942, детальніше див. на с. 7). Хоча якщо вийде її заповнити і зареєструвати РК — не страшно;

— не заповнюється при коригуванні пільгових операцій (код ставки«903»)та операцій, оподатковуваних за нульовою ставкою (код ставки«901», «902»). У таких випадках нулі, прочерки та інші знаки або символи в гр. 14 не проставляють.

Значення гр. 14 визначається розрахунково — шляхом множення гр. 13 РК на ставку ПДВ, код якої зазначений у гр. 11 РК.

Графу 14 РК у загальному випадку заповнюютьу гривнях з копійками. Проте з урахуванням особливостей здійснення окремих операцій постачання допускається відображення в ній показника з урахуванням арифметичного округлення до 6 знаків після коми включно (п.п. 9 п. 16 Порядку № 1307, п. 3.3 листа № 36942).

Завершальна частина РК

Тут з’явилися нові інформаційні поля — для відображення відомостей:

— про зареєстровану правильну ПН;

— про зареєстрований «зменшуючий» РК, що обнуляє повторну ПН (якщо такий РК уже був зареєстрований до 01.12.2018 р. і встиг обнулити повторну ПН).

Увага (!): ці полязаповнюються тільки в РК з новим типом причини«20». Вони задумані для виправлення (анулювання) повторної(их) помилкової(их) ПН — тобто коли в ЄРПН зареєстровано дві і більше ПН на одне постачання. Детальніше про цю ситуацію див. на с. 22. А ось в усіх інших коригувальних РК (з будь-яким не «301»-мкодомпричини коригування в гр. 2.1) такі інформаційні поля не заповнюють.

Ну а тепер докладніше поговоримо про те, як заповнювати РК у різних ситуаціях, а почнемо з перехідних моментів.

Висновки

- У РК потрібно вести порядкову нумерацію всіх рядків і груп коригування (одна група

коригування = один коригований рядок ПН). - У РК потрібно зазначати коди причин коригування, які оприлюднені на сайті ДФСУ в довіднику причин. Усього станом на 1 грудня 2018 року в довіднику 11 причин.

- В одному РК можна зазначати декілька причин коригування з кодами причин першого типу«101» — «104».

Новий РК до старих ПН

За загальним правилом з 01.12.2018 р. усі ПН/РК реєструються в ЄРПН за новою формою незалежно від дати їх складання*. У цілому, вимоги до алгоритму заповнення нових РК до старих ПН істотно не змінилися. Однак деякі особливості, безумовно, є. У таблиці нижче згрупуємо окремімоменти заповнення нових РК до старих ПН.

* Тільки ті ПН і РК, які були подані на реєстрацію до цієї дати, і їх реєстрація була зупинена, підлягають реєстрації (у разі прийняття відповідного рішення) за формою, за якою вони були подані в ЄРПН (лист ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17).

Особливості заповнення окремих показників нового РК до старих ПН

| Показники «нового» РК | Пояснення |

| Шапка РК поле «(індивідуальний податковий номер)» | У РК до ПН, складених до 01.04.2016 р. або до 01.03.2017 р., повинні зазначатися умовні ІПН покупця, зазначені в коригованих ПН (див. 101.16 БЗ). Так, наприклад, до 01.04.2016 р. в усіх ПН з типом причини 03-06, 08-10, 13, а в період з 01.04.2016 р. по 01.03.2017 р. в індивідуальних «компенсуючих» ПН, складених до конкретного постачання, зазначався ІПН покупця «400000000000». Тому в РК до таких ПН доведеться ставити той же ІПН покупця, незважаючи на те, що зараз в усіх «компенсуючих» ПН ставиться ІПН покупця «600000000000» |

| Шапка РК поле «До зведеної податкової накладної» | У цьому полі РК, складених до зведених ПН, зареєстрованих у ЄРПН до 01.12.2018 р., замість відмітки «Х» зазначається відповідний код ознаки від 1 до 4 (відмітка «Х» не проставляється). Тобто, незважаючи на те, що в коригованій зведеній ПН відмітка «зведеності» не зазначалася, в РК до неї доведеться її проставляти (див. 101.16 БЗ) |

| Шапка РК поле «Не підлягає наданню отримувачу (покупцю) з причини» | У РК, складених до зведених ПН, у яких це поле було заповнене, також його слід заповнювати (!). Тип причини повинен відповідати типу причини, який був зазначений у коригованій ПН, незалежно від дати її складання (до 01.03.2017 р. чи після зазначеної дати). Тобто якщо в коригованій ПН зазначений тип причини «16» або «17», то в РК, складеному до такої ПН, слід зазначати той же тип причини. При цьому його відсутність у переліку типів причин жодного значення не має (листі ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17) |

| Графа 1.2 розділу Б | При складанні РК до ПН, складеної до 01.04.2016 р., ця графа залишається не заповненою. Детально див. с. 3 цієї книги |

| Графа 2.1 розділу Б «код причини» | Зазначається умовний код причини (див. с. 4) коригування. Тільки цифри без слів, незважаючи на те, що в ПН причина коригування була зазначена словами |

| Графа 3.1 «Код товару згідно з УКТ ЗЕД» і графа 3.3 «Код послуги згідно з ДКПП» | Обов’язково зазначаємо код товару згідно з УКТ ЗЕД/код послуги згідно з ДКПП, що діє на момент складання такого РК (лист ДФСУ від 12.04.2018 р. № 1545/6/99-99-15-13-02-15/ІПК). Нагадаємо: в ПН, складених до 01.01.2017 р., код товару за УКТ ЗЕД зазначався тільки за імпортними і підакцизними товарами, а код послуги з ДКПП взагалі був відсутній. Але в РК до таких ПН усе одно потрібно проставляти код |

| Графа 11 «код ставки» і графа 12 «код пільги» розділу Б | Нагадаємо: форма ПН, складеної до 01.04.2016 р., не передбачала зазначення коду ставки і коду пільги. Тому при складанні РК до такої ПН у рядку, який сторнується (шляхом обнулення), гр. 11 «код ставки» і гр. 12 «код пільги» не заповнюються. При цьому, додаючи новий рядок, якого не було в коригованій ПН, у гр. 11 зазначається код ставки, у гр. 12 — код пільги, які діють на дату коригування (101.16 БЗ) |

| Графа 14 розділу Б «Сума податку на додану вартість» | Не заповнюється в тих рядках, у яких відповідні показники ПН переносяться зі знаком «-» (виводяться в «0»)*. Одночасно в нових (доданих) рядках такого розрахунку коригування гр. 14 розділу Б підлягає заповненню за наявності суми податку (див. лист ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17) |

| * На практиці до недавнього часу система не реєструвала такі ПН. Тому платникам доводилося відправляти на реєстрацію РК із заповненою гр. 14. Вважаємо, якщо система «пропустила» такий РК , то визнавати його недійсним тільки на підставі заповненої «мінусової» гр. 14 не можна (п. 201.10 ПКУ). | |

А тепер наведемо приклад заповнення «нового» РК до старої ПН.

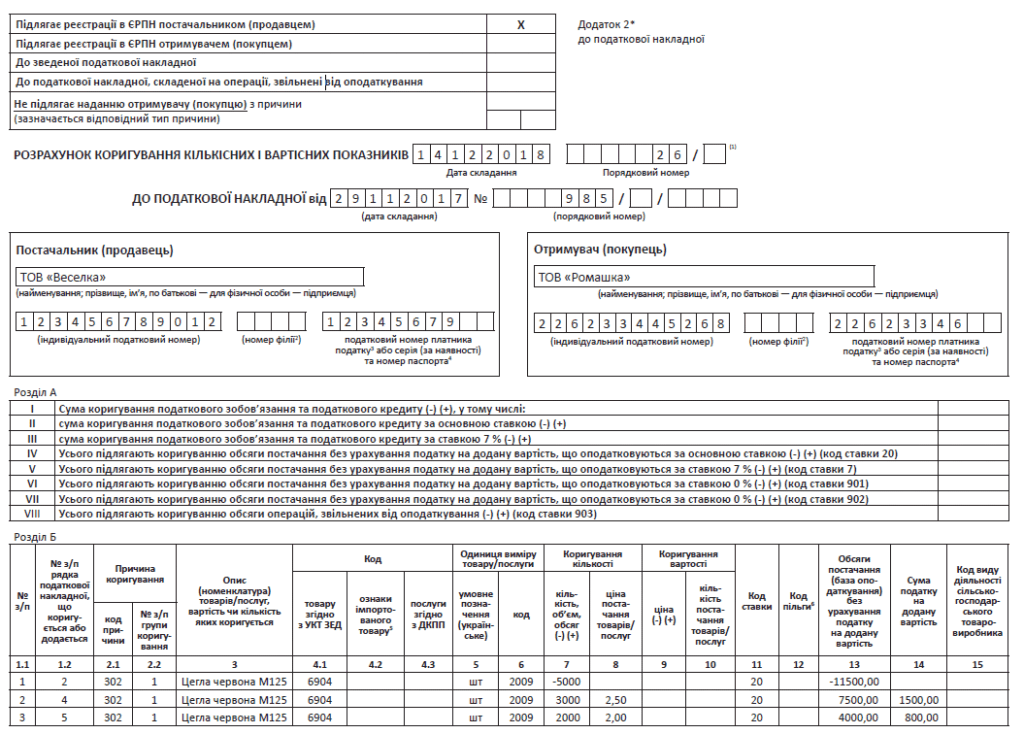

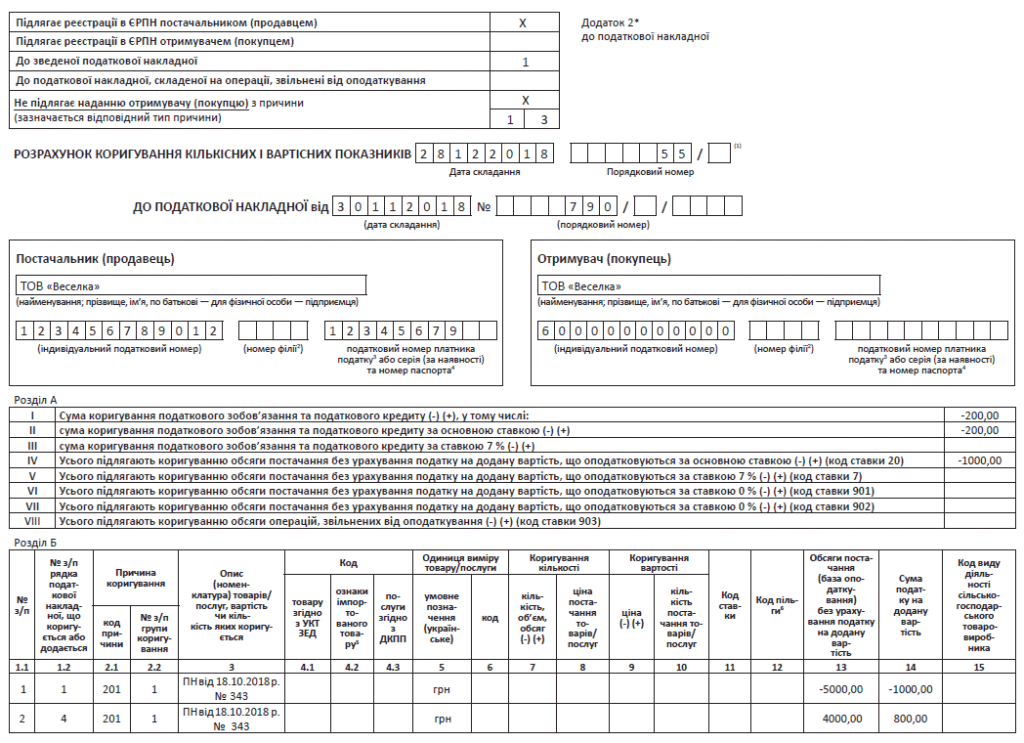

Приклад 1. У лютому 2017 року був перерахований аванс за товар, який планувалося використовувати у звільнених від оподаткування ПДВ операціях, і зареєстрована в ЄРПН ПН постачальника. У цьому ж місяці нараховані «компенсуючі» ПЗ і «вхідна» ПН включена до зведеної ПН. У грудні 2018 року на передоплатний товар була надана знижка й отримано «зменшуючий» РК від постачальника. На цій підставі в грудні 2018 року складаємо «зменшуючий» РК до зведеної ПН за лютий 2017 року.

У цьому випадку змінюється обсяг податкових зобов’язань, які мають бути нараховані за п. 198.5 ПКУ, тому платник має право відкоригувати (зменшити) раніше нараховані ПЗ. Для цього складаємо «зменшуючий» РК до зведеної ПН. Шапка РК буде виглядати таким чином (див. рисунок).

| Підлягає реєстрації в ЄРПН постачальником (продавцем) | Х | |

| Підлягає реєстрації в ЄРПН отримувачем (покупцем) | ||

| До зведеної податкової накладної | 1 | |

| До податкової накладної, складеної на операції, звільнені від оподаткування | ||

| Не підлягає наданню отримувачу (покупцю) з причини (зазначається відповідний тип причини) | Х | |

| 0 | 9 | |

Шапка РК до старої зведеної ПН

При цьому табличну частину розділу Б РК заповнюватимемо у два рядки (див. 101.15 БЗ):

— у першому («мінусовому») заповнюємо дані коригованого рядка ПН. При цьому в графі 1.2 такого РК обов’язково зазначаємо номер за порядком рядка зведеної ПН, який коригується. Графи 4.1, 4.2, 4.3, 6 — 12, 15 залишаємо порожніми;

— у другому («плюсовому») — зазначаємо правильні показники обсягу товарів/послуг. Тут принцип той же — гр. 4.1, 4.2, 4.3, 6 — 12, 15 РК не заповнюємо. У гр. 1.2 вписуємо новий черговий порядковий номер рядка, якого ще не було у зведеній «компенсуючій» ПН.

У графі 2.1 в усіх рядках, які заповнюються у зв’язку з таким коригуванням, зазначається код причини коригування «201».

У графі 2.2 рядку, який коригується зі знаком «-», і новому рядку з виправленими показниками присвоюється однаковий порядковий номер групи коригування.

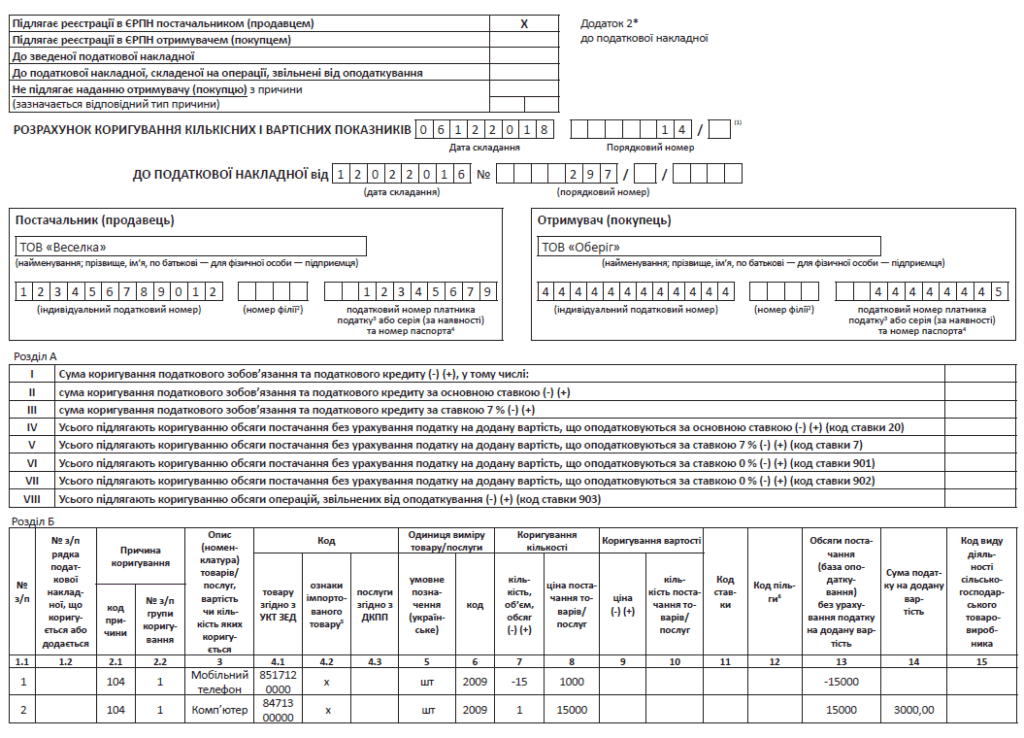

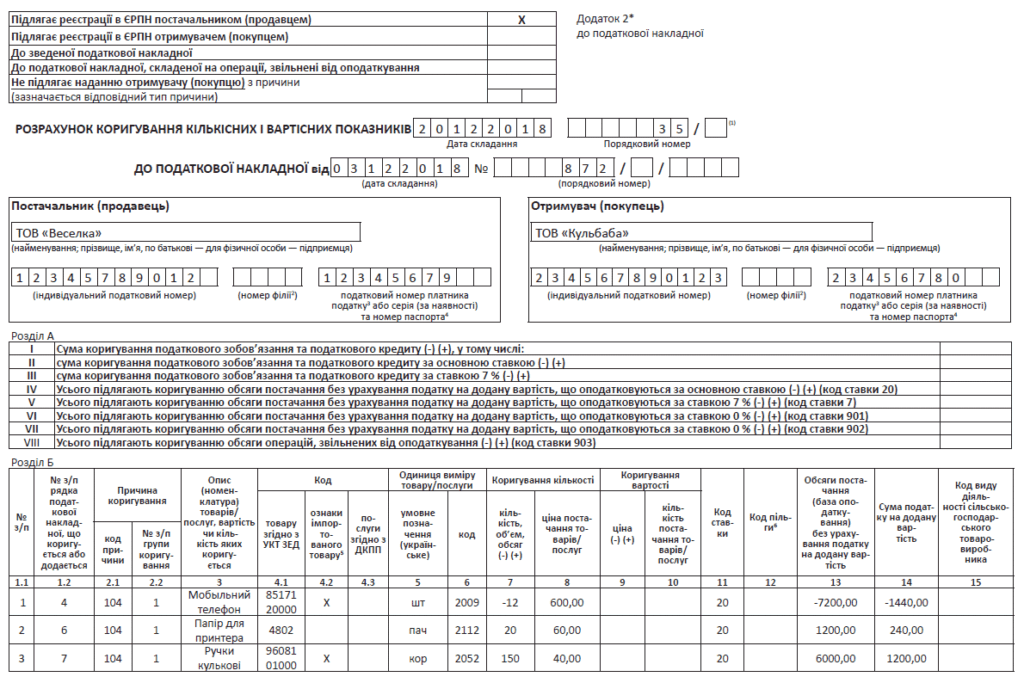

Приклад 2. Отримано 12.02.2016 р. від покупця аванс за мобільні телефони в кількості 15 штук за ціною 1000 грн. за одиницю (без урахування ПДВ). Фактично 06.12.2018 р. після передомовленостей був відвантажений комп’ютер за ціною 15000 грн. за одиницю (без урахування ПДВ). У коригованій ПН не зазначався порядковий номер рядків.

У грудні 2018 року складаємо за новою формою РК на зміну номенклатури (див. с. 9).

Зміна ціни. РК з кодом «101»

Як і раніше, РК з кодом причини «101 «Зміна ціни» використовуємо у двох випадках (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17):

— при зміні ціни на товар/послугу, у тому числі при знижках (за умови, що не змінюється кількість);

— при виправленні помилки*, допущеної в гр. 7 ПН (ціна).

* Нагадаємо, що при цьому покупець матиме право на ПК не раніше реєстрації «виправляючого» РК.

А тепер перейдемо до особливостей визначення дати складання РК на зміну ціни.

Правила для РК-101

У випадку з переглядом ціни для визначення дати коригування податківці традиційно на перше місце ставлять не дату домовленості про зміну ціни (дату підписання додаткової угоди), а дату однієї з подій — відвантаження або оплати. А ось у разі виправлення помилки РК складають на дату виявлення такої помилки.

Детальніше інформацію про випадки складання РК з кодом причини «101» при зміні ціни згрупуємо в таблиці нижче.

Момент складання РК з кодом «101»

| Перегляд ціни | Дата складання РК | Пояснення/дії |

| Товар оплачено — відвантаження не було | ||

| Збільшення ціни | Дата доплати або відвантаження товару | Складаємо «збільшуючий» РК* на дату події, яка після перегляду ціни була першою: — дата доплати покупцем різниці між передоплатою і новою ціною договору або — дата відвантаження (за новою ціною) постачальником товару/ послуг |

| * Податківці вважають достатньо РК, і складати нову ПН на суму збільшення не потрібно (лист ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15, 101.15 БЗ). Хоча логічніше при збільшенні ціни виписати РК з кодом «104» «Зміна номенклатури», яким суму передоплати перерахувати з урахуванням нової ціни (тобто помінявши ціну/кількість), а ось на суму доплати скласти нову ПН. | ||

| Зменшення ціни | Дата повернення надміру сплаченого авансу або відвантаження товару/послуг | Складаємо «зменшуючий» РК на дату події, яка після погодження нової (зниженої) ціни відбувається першою: — дата повернення постачальником надміру сплачених грошових коштів; — дата відвантаження (за новою ціною) постачальником товару/послуг |

| Товар відвантажено — оплати не було | ||

| Як збільшення, так і зниження ціни | Дата підписання додаткової угоди про перегляд ціни. Проте податківці підтягують до дати остаточного розрахунку з покупцем | Тут логічно складати РК уже на дату підписання угоди про такий перегляд цін. Проте контролери і в цій ситуації прив’язуються до будь-якої реальної події (до відвантаження або оплати), що відбулася після зміни договірних цінових умов. На цій підставі при перегляді ціни після відвантаження, на думку фіскалів, постачальник повинен підтягнути складання «коригуючого» РК до дати оплати, тобто до дати остаточного розрахунку з покупцем (листи ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15 і від 01.03.2018 р. № 824/6/99-95-42-03-15/ІПК, 101.15 БЗ). Зважаючи на думку податківців, безпечніше дату підписання додаткової угоди про зміну ціни приурочити до дати розрахунку з покупцем за такою господарською операцією |

| Товар відвантажено та оплачено | ||

| Як збільшення, так і зниження ціни | Дата доплати або повернення надміру перерахованих коштів | Зазвичай, після відвантаження товару зміна ціни не допускається, але в окремих випадках це можливо. Найчастіше такі перегляди пов’язані зі зниженням ціни. Наприклад, за гарантійними зобов’язаннями при поганій якості товару покупець має право вимагати зниження ціни. У більш непоодиноких випадках ціна може бути збільшена. Дотримуючись позиції фіскалів, РК потрібно формувати на дату погашення заборгованості, що утворилася після погодження зміни ціни (доплати або повернення грошей) |

Алгоритм заповнення

При зміні ціни на товари/послуги (за умови, що їх кількість не змінюється) алгоритм заповнення РК буде таким. За загальним правилом, кількість рядків у такому РК має бути «парною»:

— першим рядком (з «-») повністю знімемо весь рядок ПН, за яким змінюється ціна (у гр. 1.2 зазначаємо порядковий номер такого рядка з ПН, яка коригується), а

— другим рядком (у гр. 1.2 з новим* порядковим номером, якого не було в ПН) наводимо правильні дані.

* Тобто в ПН і РК не можуть під одним і тим же порядковим номером обліковуватися дві різні товарні позиції.

При цьому в обох «парних» рядках (і на «-», і на «+») у:

— гр. 2.1 зазначаємо причину коригування «101»;

— гр. 2.2 «№ з/п групи коригування» кожній групі коригування присвоюємо окремий наступний порядковий номер. Так, якщо в одному РК одночасно коригують ціну за декількома позиціями ПН, скажімо, за товаром «А» і товаром «В», то для товару «А» всі коригуючі рядки (на «-» і на «+») у гр. 2.2 будуть під номером «1», а для товару «В» — «2»;

— гр. 7 — 8 не заповнюються;

— гр. 9 зі знаком «-» зазначаємо значення гр. 7 рядка ПН, яка коригується, а у другому рядку зазначаємо нове (відкориговане) значення ціни товарів/послуг;

— гр. 13 переносять загальний обсяг постачань (без ПДВ), зазначений у гр. 10 ПН, яка коригується (зі знаком «-»), і нове (відкориговане) значення обсягу постачань (без ПДВ);

— гр. 14 переносять суму ПДВ до шести знаків після коми, зазначену в гр. 11 ПН, яка коригується. У РК до ПН, складених до 01.12.2018 р., ця графа «на мінус» не заповнюється (див. с. 7 цієї книги).

При цьому до гр. 3, 4.1 — 4.3, 5, 6, 10, 11 і 12 переносять показники з ПН, яка коригується, без змін.

Зверніть увагу:

РК-101 — єдиний випадок, коли заповнюються цінові гр. 9 і 10

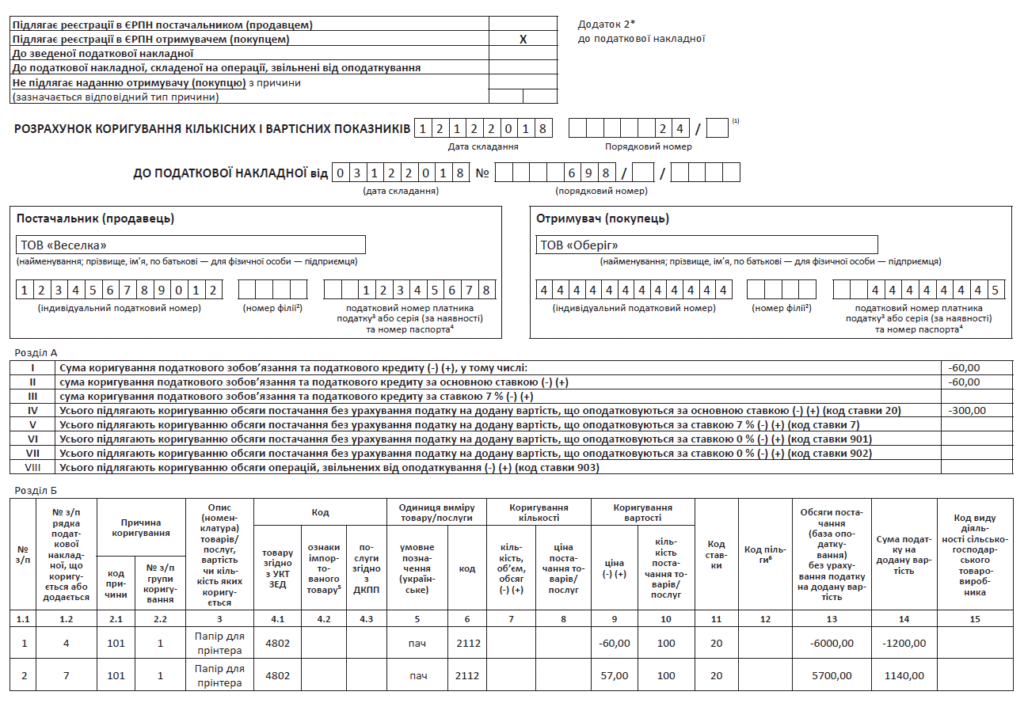

Важливо (!): при перегляді ціни на частину товару однієї позиції складають РК з кодом причини «104 «Зміна номенклатури» (із заповненням «кількісних» гр. 7 і 8). Причина в тому, що через «частковий» перегляд ціни отримуємо різну кількість товару за різною ціною, а це вже РК-101 не вирішує.

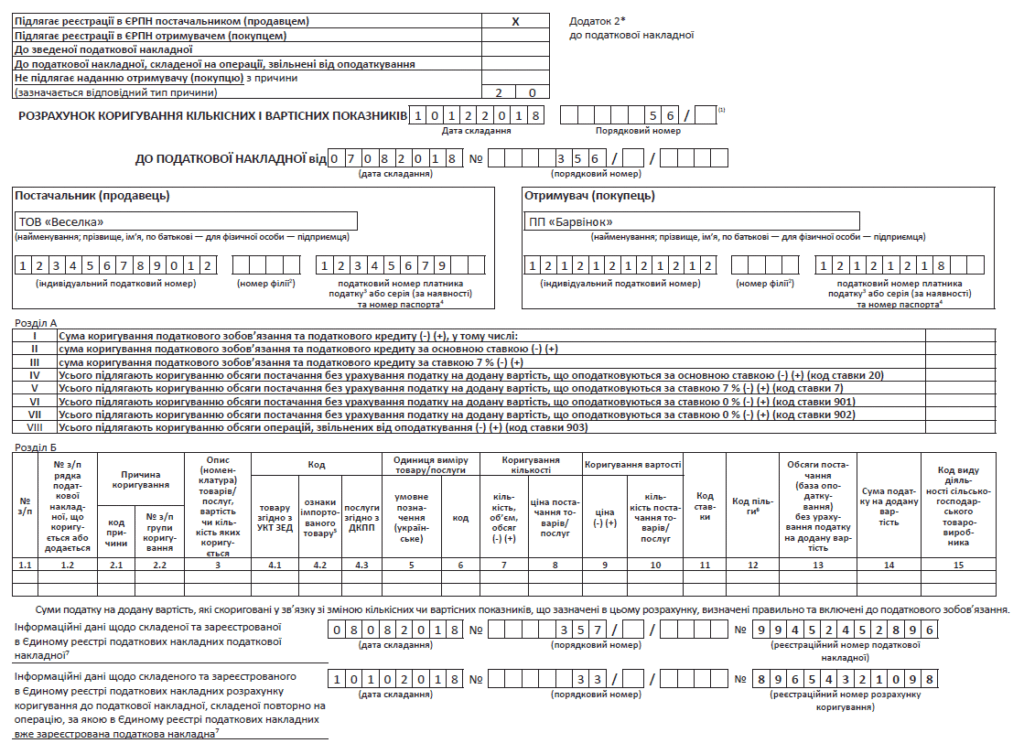

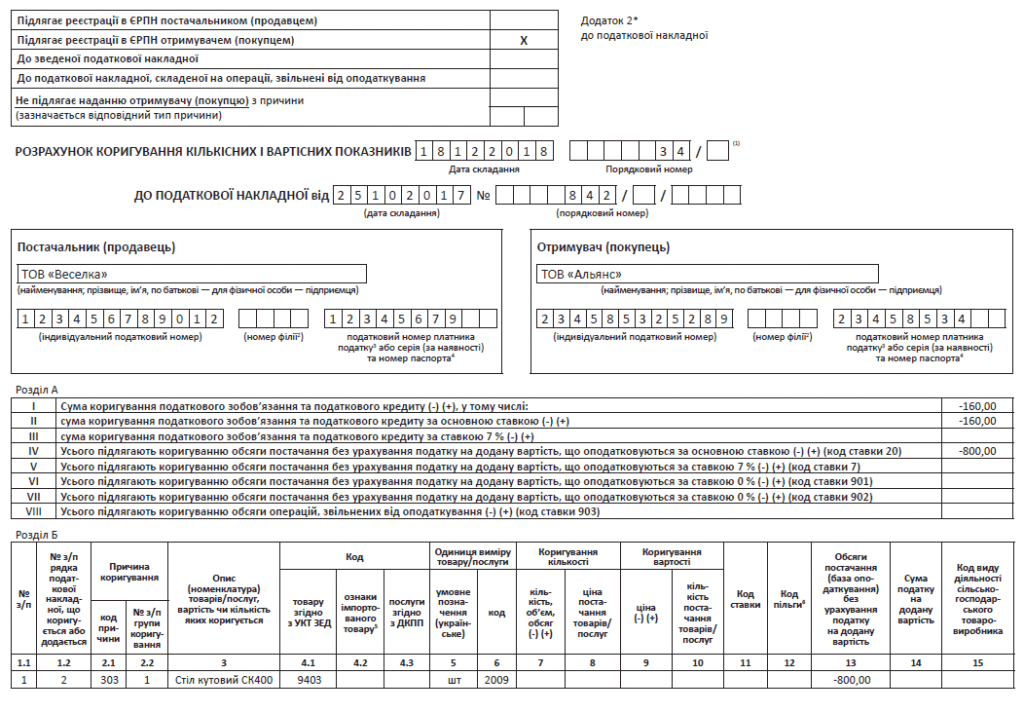

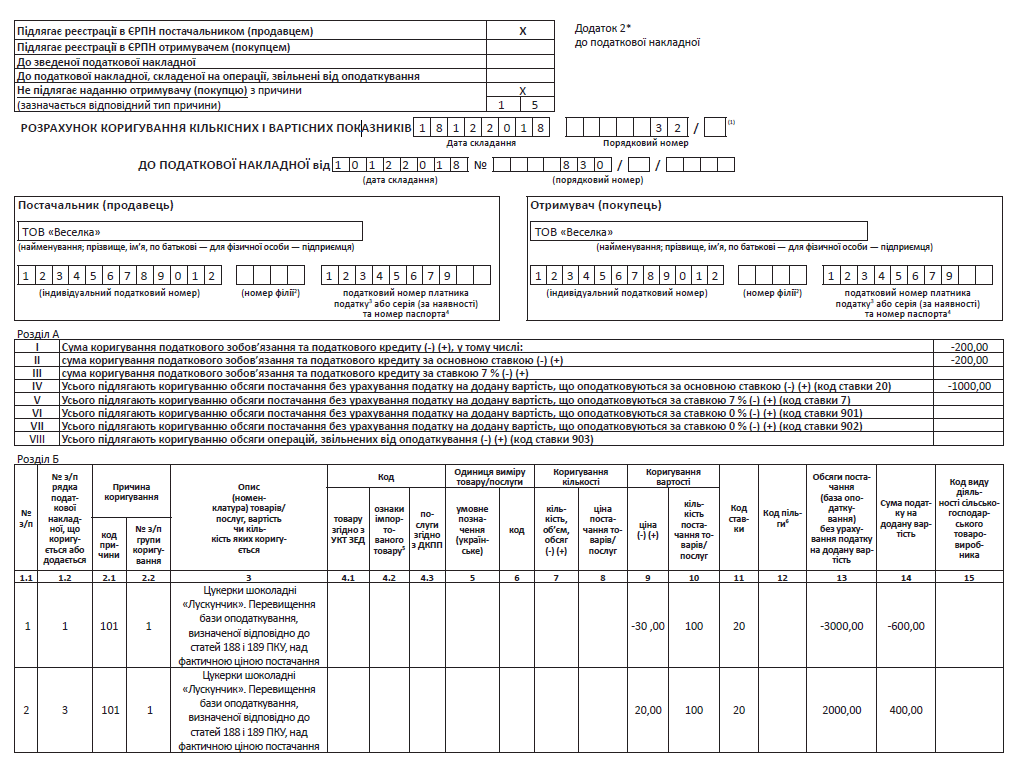

Приклад. Платник ПДВ отримав 03.12.2018 р. аванс за 100 шт. паперу для принтера за ціною 60 грн./шт. (без ПДВ). Склав ПН, де загальна кількість позицій — шість, а папір для принтера перебуває під порядковим номером чотири. Потім 10.12.2018 р. за домовленістю сторін було прийнято рішення про надання знижки в розмірі 5 %. Відповідно, вартість паперу для принтера зменшилася на 3 грн./шт. без ПДВ. На дату повернення покупцеві частини передоплати (12.12.2018 р.) постачальник оформив РК і відвантажив папір для принтера.

РК буде заповнений так, як показано на с. 12.

Зміна кількості. РК з кодом «102»

Отже, РК з кодом причини «102» «Зміна кількості» використовуємо в тому випадку, коли необхідно підкоригувати кількість товару/послуги, відображену в гр. 6 ПН (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17).

По суті, може бути два випадки складання РК з кодом «102». Якщо потрібно:

(1) зменшити/збільшити кількість товарів/послуг у гр. 6 ПН (без зміни їх ціни), а також при часткових поверненнях товарів або передоплат* і

(2) виправити помилку, допущену при заповненні гр. 6 ПН.

* Урахуйте: якщо покупець повертає товар або передоплату в повному обсязі, використовуємо код причини «103» «Повернення товару або авансових платежів» (див. с. 16).

В останньому випадку, як ви вже добре знаєте, РК складають на дату виявлення помилки. Далі скажемо про перший випадок складання РК з кодом «102».

Правила для РК-102

Після перерахування оплати або відвантаження товару сторони приходять до угоди про зміну (зменшення/збільшення) кількості товару, що постачається, без зміни його вартості.

Оскільки ціна не змінюється, а змінюється кількість, то і загальна сума компенсації за договором постачання теж зміниться. Відповідно «зменшуючий» РК реєструє покупець, а «збільшуючий» — продавець. При цьому порядок визначення дати коригування в цьому випадку буде таким же, як і при зміні вартості. Тобто

за загальним правилом визначальною є перша подія після погодження нової кількості товару

Інформацію про випадки складання РК з кодом причини «102» при зміні кількості товарів/послуг згрупуємо в таблиці нижче.

Момент складання РК з кодом «102»

| Умови зміни кількості | Дата складання РК | Пояснення/дії |

| Отримано аванс — відвантаження не було | ||

| Збільшення кількості товарів/ послуг, після передоплати | Дата доплати коштів* | Якщо після погодження сторін про збільшення кількості товару/послуг першою подією відбувається доплата покупцем різниці між передоплатою і новою сумою постачання, то, на думку фіскалів, на дату такої доплати слід скласти РК-102. Причому в цьому випадку достатньо скласти один РК, а нову ПН на суму збільшення складати не потрібно (лист ДФСУ від 10.05.2018 р. № 2072/6/99-95-42-03-15/ІПК). Якщо після погодження постачання товару/послуг більшої кількості першою подією відбувається відвантаження такої більшої кількості товару/послуг, то на дату такого відвантаження слід скласти нову ПН (п. 201.7 ПКУ) |

| * На наш погляд, логічніше на суму збільшення кількості товару/послуг (додаткового постачання) скласти не РК, а нову ПН (п. 201.7 ПКУ). | ||

| Зменшення кількості товару/ послуг після передоплати або часткове повернення авансу | Дата повернення надміру сплаченого авансу | Якщо після передоплати за товар/послуги відбувається зменшення їх кількості, то сторони повинні погоджувати напрям використання виниклої переплати. (1) Так, якщо надміру перераховані кошти будуть повернені, то продавцеві слід скласти РК-102 на дату повернення грошей. (2) У випадку, коли покупцеві переплата не повертається (а відбувається заміна товару або залік у рахунок сплати за іншим договором), то складаємо РК з кодом коригування «104» «Зміна номенклатури» (див. на с. 19) |

| Товар відвантажено — оплати не було | ||

| Збільшення кількості після відвантаження | Складаємо нову ПН за першою подією. РК не складаємо | Після відвантаження товару сторони доходять до угоди на постачання товару в більшій кількості. На наш погляд, тут логічно складати не РК, а нову ПН на суму фактичного додаткового постачання за датою першої події: відвантаження або оплати (п. 201.7 ПКУ) |

| Часткове повернення товару | Дата повернення частини товару | Орієнтуємося на першу подію (вона ж єдина) — повернення частини товару*. А ось при повному поверненні товару/авансу заповнюємо РК з кодом «103» |

| * Зазначимо, якщо повернення товару відбувається вже після закриття операції (і відвантаження, й оплата є), то в загальному випадку складаємо РК на дату першої події. Проте якщо перша подія — часткове повернення товару (гроші «зависають»), податківці пропонують орієнтуватися на дату повернення грошей (лист ДФСУ від 23.05.2018 р. № 2283/6/99-99-15-03-02-15/ІПК). Тому в цьому випадку безпечніше РК складати на дату «фінальної» операції (повернення грошей). | ||

Алгоритм заповнення РК-102

Алгоритм заповнення РК з причиною коригування «102» «Зміна кількості» ідентичний заповненню РК на зміну ціни.

Для обох випадків коригування застосуються один механізм, прописаний пунктом 23 Порядку № 1307.

Так, при зміні кількості товару/послуг (за умови, що їх ціна не змінюється), а також при їх частковому поверненні кількість рядків у РК має бути «парною»:

— першим рядком (з «-») повністю знімемо весь рядок ПН, за яким змінюється кількість, а

— другим рядком ( з новим (!) порядковим номером, якого не було в ПН) наводимо правильні дані.

Усі інші графи заповнюємо за аналогією з РК на зміну ціни, з тією лише відмінністю, що

заповненню підлягають «кількісні» графи 7 і 8 замість «цінових» граф 9 і 10, які повинні залишатися порожніми

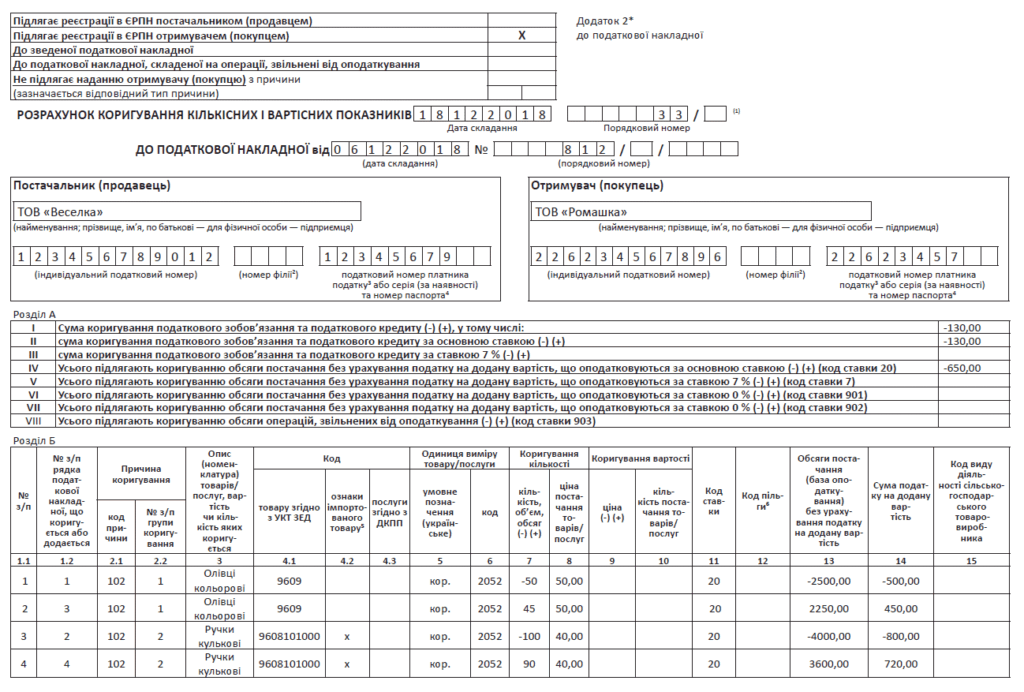

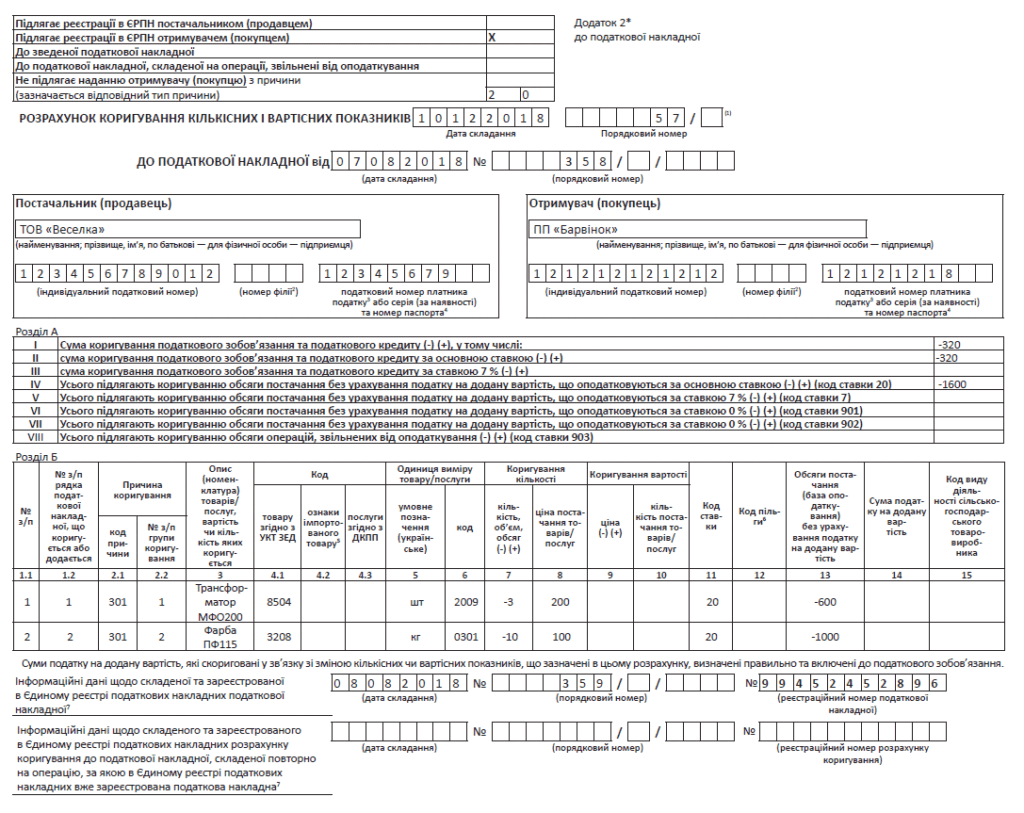

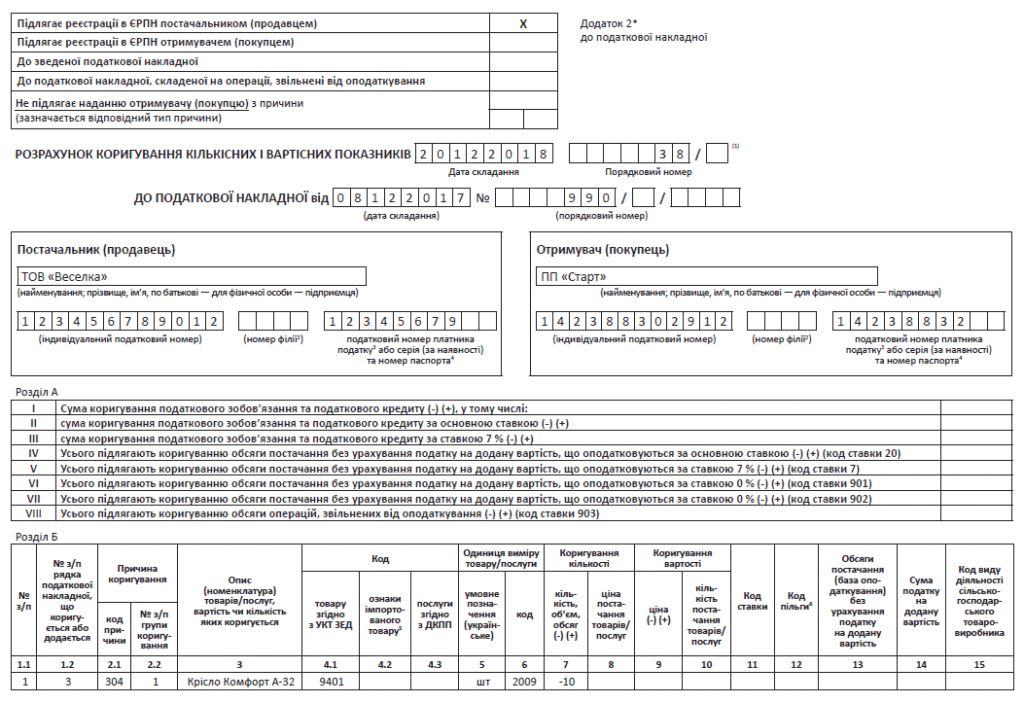

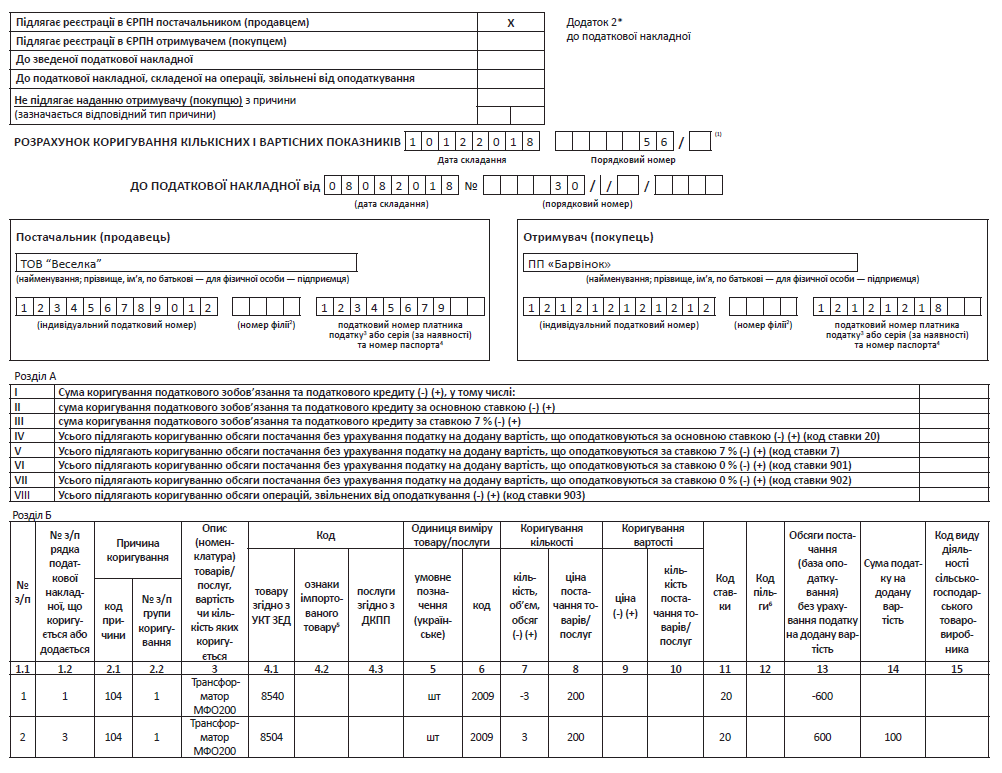

Приклад. Постачальник відвантажив покупцеві дві позиції товару: 50 уп. кольорових олівців за ціною 50 грн./уп. (без ПДВ) (рядок 1 ПН) і 100 уп. кулькових ручок за ціною 40 грн./уп. (рядок 2 ПН). Проте незабаром через неналежну якість покупець повернув 5 уп. олівців і 10 уп. ручок. На дату часткового повернення товару покупцем (18.12.2018 р.) постачальник оформив РК.

Повернення. РК з кодом «103»

Причина — «103»

Спочатку розберемося з тим, коли складати РК, використовуючи код причини «103».

Згідно з алгоритмом, прописаним фіскалами (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17), тільки за умови повернення в повному обсязі (усього постачання або в частині конкретної позиції) товару покупцем або суми отриманої передоплати постачальником використовується причина коригування «Повернення товару або авансових платежів» (з 01.12.2018 р. — код «103»).

У який же момент постачальник повинен складати такий РК?

Момент складання РК

Відразу скажемо, що ПКУ не встановлює чіткої дати складання «коригувального» РК. Очевидне одне: якщо покупець повернув товар (або постачальник повернув аванс) — отже, правочин не відбувся і, дотримуючись вимог ст. 192 ПКУ, нараховані раніше ПЗ та сформований ПК слід перерахувати. Причому в цій статті ПКУ йдеться тільки про період проведення такого перерахунку, проте п. 21 Порядку № 1307 зазначає, що порядок складання РК аналогічний порядку складання ПН.

Звідси випливає загальне правило: при складанні продавцем «коригувального» РК орієнтуватися потрібно на дату першої події — повернення товару або грошових коштів.

Загалом, податківці з цим погоджуються (див. лист ДФСУ від 31.08.2017 р. № 1768/6/99-99-15-03-02-15/ІПК). Але, водночас наголошують (див. 104.04 БЗ): якщо після повернення товарів сума оплати за них підлягає поверненню покупцеві, то РК слід складати на дату повернення коштів. Тобто тут контролери вимагають спиратися не на першу подію, а на дату завершальної події — на дату повернення грошей. Тож якщо повернення товару або повернення оплати за нього припадають на різні дати, то безпечніше орієнтуватися все-таки на дату останньої з подій.

Крім того, РК — «103» також може використовуватися при виправленні помилки, а саме при анулюванні помилкової ПН. Такий «виправляючий» РК слід складати на дату виявлення помилки.

Згрупуємо в таблиці (на с. 17) основні випадки складання РК — «103» при поверненні товару/передоплати.

Алгоритм складання РК

Повне повернення товару/авансу передбачає заповнення РК з коригуванням в один рядок, тобто повністю знімаємо позицію, яка повертається, і новий рядок не додається.

Алгоритм складання РК з кодом причини «103» буде таким. У табличній частині розділу Б «зменшуючого» РК:

— у гр. 1.1 зазначаємо порядковий номер запису;

— у гр. 1.2 — номер рядка ПН, що коригується;

— у гр. 2.1 — причину коригування: «103»;

— у гр. 2.2 зазначаємо порядковий номер групи коригування;

— до гр. 7 і гр. 8 переносимо показники з гр. 6 і гр. 7 рядків ПН, які коригуються, відповідно (зі знаком «-» у гр. 7 і з урахуванням РК, поданих раніше до такого рядка);

— гр. 9 і гр. 10 залишаються незаповненими;

— до гр. 13 переносять загальний обсяг постачань (без ПДВ), зазначений у гр. 10 ПН, що коригується (зі знаком «-» і з урахуванням РК, поданих раніше до такого рядка);

— у гр. 14 — суму ПДВ до шести знаків після коми, зазначену в гр. 11 ПН, що коригується (у РК до ПН, складених до 01.12.2018 р., цю графу «на мінус» не заповнюємо).

При цьому до граф 3, 4.1 — 4.3, 5, 6, 11 і 12 переносять показники з ПН, що коригується, без змін.

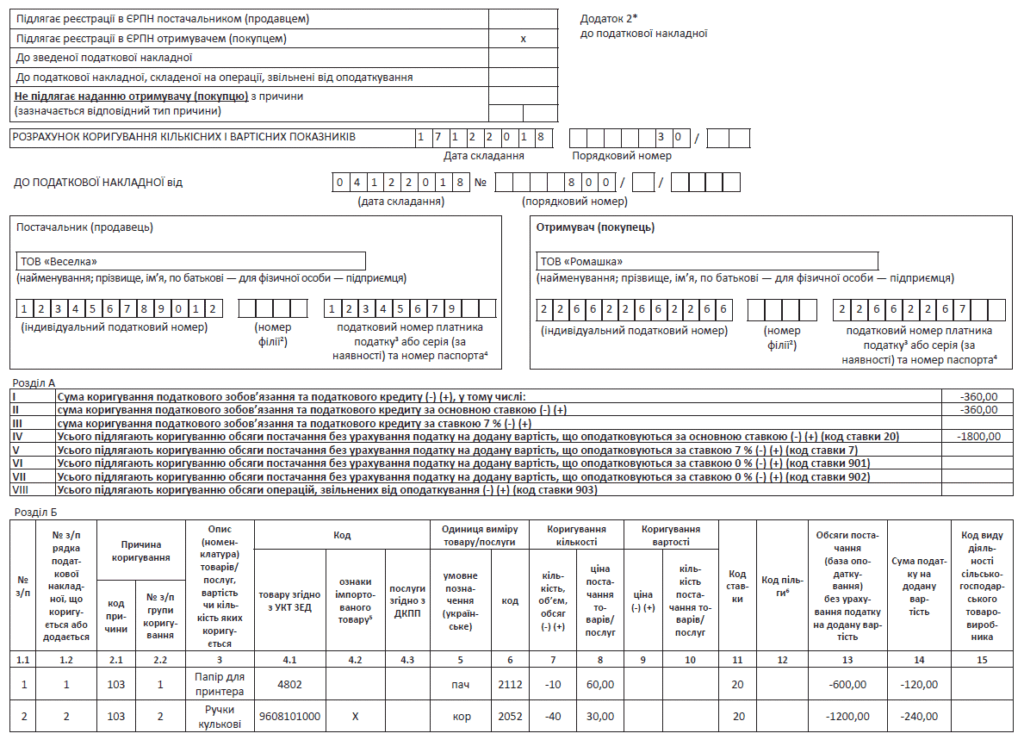

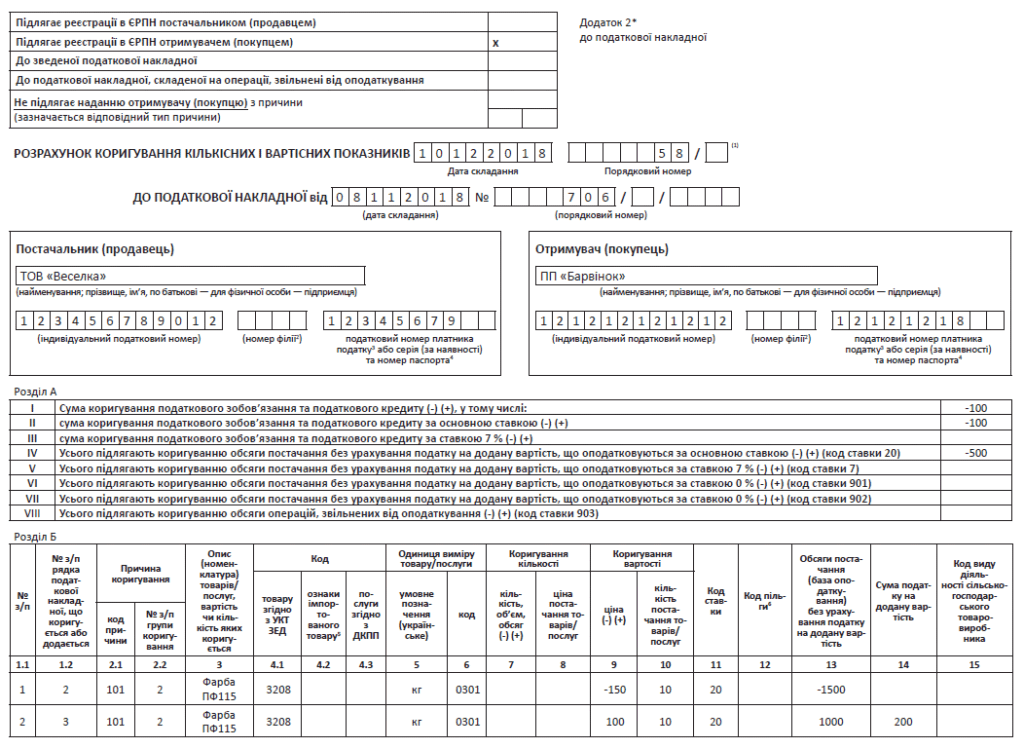

Заповнимо «зменшуючий» РК, виходячи з умовного прикладу.

Приклад. Поставлено 10 пачок паперу для принтера за ціною 60 грн. (без урахування ПДВ) за одиницю і 40 упаковок кулькових ручок за ціною 30 грн. (без урахування ПДВ) за одиницю (у ПН товари мали відповідно порядкові номери «1» і «2»). Покупець повертає обидві позиції повністю.

Тоді РК на повне повернення товару заповнимо так, як показано на с. 18.

Випадки складання РК (причина «103») при поверненні товару/передоплати

| Випадки коригування | Дата коригування | Пояснення | Дії |

| Товар відвантажено — оплати не було. Повертаємо товар | Дата повернення товару* | Перша (вона ж єдина) подія повернення товару (п. 21 Порядку № 1307) | Складаємо «зменшуючий» РК |

| Товар відвантажено та оплачено. Товар постачальникові повертається, оплата покупцеві (!) — ні (відбувається заміна товару або залік у рахунок сплати за іншим договором) | Сторони вже в момент повернення товару повинні вирішити (підписати додаткову угоду), куди надійдуть гроші: у рахунок оплати іншого постачання чи підлягають поверненню покупцеві. Оскільки в нашому випадку оплата не повертається, то вона стає передоплатою за новим постачанням. Тут мають місце дві окремі операції (див. лист ДФСУ від 23.05.2018 р. № 2283/6/99-99-15-03-02-15/ІПК, БЗ 101.04): — повернення товару; — отримання авансу в рахунок іншої номенклатури | Складаємо: 1) «зменшуючий» РК; 2) нову ПН на іншу номенклатуру**. Зауважте: фіскали хочуть бачити нову ПН на ту ж дату, що і «зменшуючий» РК (101.04 БЗ). Адже саме повернення товару, а не укладення додаткової угоди, є ПДВ-«коригувальною» подією*** | |

| * Постачальник має право зменшити ПЗ при поверненні товару (або авансу) від неплатника ПДВ. Схоже, податківці не проти (див. 101.15 БЗ). Такий РК реєструє в ЄРПН постачальник. ** При заліку авансу в рахунок іншого постачання нова ПН складається тільки в тому випадку, якщо заліковувана сума буде першою подією (тобто за новим договором ще не було постачання товару). *** Раніше визначальною фіскали називали дату додаткової угоди про переорієнтацію оплати на інший товар (див. лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15). | |||

| Товар відвантажено та оплачено. Повертаємо товар і гроші | Дата повернення грошей* | Якщо перша «коригувальна» подія – повернення грошей, то складаємо РК на дату першої події – повернення грошей. А ось, якщо перша «коригувальна» подія – повернення товару, то, враховуючи позицію фіскалів (див. 104.04 БЗ), продавцеві безпечніше скласти РК на дату завершальної події (повернення грошей)* | Складаємо «зменшуючий» РК |

| * На наш погляд, якщо перша «коригувальна» подія — повернення товару, то вже на дату такого повернення постачальник має право відкоригувати ПЗ. Адже із цієї миті гроші тимчасово «зависли» в екс-постачальника і не можуть вважатися передоплатою за договором постачання. | |||

| Отримано аванс, товар не відвантажувався. Повертаємо аванс | Дата повернення авансу | Перша (вона ж єдина) подія повернення авансу (п. 21 Порядку № 1307) | Складаємо «зменшуючий» РК |

Зміна номенклатури. РК з кодом «104»

Розрахунок коригування з кодом причини «104» містить найширше коло випадків його застосування. Так, цю причину коригування використовуємо, коли необхідно змінити:

— номенклатуру товарів/послуг, зазначену в гр. 2 ПН, у межах отриманого авансу;

— одночасно і кількість, і ціну товарів/послуг (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17);

— код товарів згідно з УКТ ЗЕД або код послуги згідно з ДКПП (про те, як покупцеві збільшити ПК за ПН з помилковим УКТ ЗЕД/ДКПП при неотовареному авансі);

— умовне позначення товару/послуги і код його одиниці виміру (лист ДФСУ від 25.10.2018 р. № 4560/6/99-99-15-03-02-15/ІПК).

І, звичайно ж, при виправленні помилок, допущених у ПН, коли безсилі РК з кодами «101» — «103». Нагадаємо: за допомогою РК-104 можна виправити помилки в коді товарів/послуг, у номенклатурі, одиниці виміру, коді ставки, коді пільги, а також помилки, допущені в кількості та ціні товару. При цьому «виправляючий» РК складають на дату виявлення помилки.

Момент складання РК-104

При складанні РК-104 (так само, як і РК з кодами причин «101» — «103»), на думку фіскалів, потрібно не орієнтуватися на дату додаткової угоди, а чекати настання реальної податкової події, (!) що відбулася після зміни договірних умов. Це або постачання товару нової номенклатури, або повернення товару старої номенклатури.

Уже традиційно згрупуємо випадки складання РК-104 у таблиці. До речі, зверніть увагу: не завжди при зміні номенклатури питання вирішується складанням РК-104.

Випадки складання РК з кодом «104»

| Дата коригування | Пояснення |

| Зміна номенклатури | |

| Отримано аванс — відвантаження не було | |

| Дата відвантаження* товару/послуг «нової» номенклатури | Якщо після отримання передоплати і реєстрації ПН платники домовляються про зміну (у тому числі часткову) номенклатури товарів у межах авансу, то податківці вимагають складати РК (!) на дату постачання товарів (п. 3 розд. І лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17). У разі здійснення часткового постачання РК слід складати на дату кожного такого часткового постачання в межах суми отриманого авансу (лист ДФСУ від 16.04.2018 р. № 1612/6/99-99-15-03-02-15/ІПК) |

| * Хоча, на нашу думку, в цьому випадку при «чистій» зміні номенклатури скласти РК-104 слід уже на дату додаткової угоди. | |

| Товар відвантажено та оплачено* | |

| На дату повернення покупцем товару «старої» номенклатури складаємо — «зменшуючий» РК (з кодом «103»); — нову ПН на товар «нової» (іншої) номенклатури | Якщо після виконання умов договору постачання (товар поставлений і оплачений), сторони вирішують провести його заміну, то на думку фіскалів (лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15), платник має справу з двома окремими операціями: 1) повернення товару «старої» номенклатури; 2) залік оплати в рахунок товару «нової» номенклатури |

| * До речі, при заліку в рахунок інших договорів заміна товару теж не вирішується складанням РК-104. | |

| Товар відвантажено, але оплати не було | |

| 1. На дату повернення покупцем товару «старої» номенклатури складаємо «зменшуючий» РК (з кодом «103»). 2. На дату відвантаження «нового» товару складаємо нову ПН | Діємо аналогічним чином, як і при зміні номенклатури, яка відбувається після виконання всіх умов договору (товар відвантажено й оплачено). Щоправда, тут дата складання РК і дата нової ПН відрізнятимуться. Для повернення товару «старої» номенклатури РК-дата «підв’язується» до першої події (у нашому випадку — це повернення товару «старої» номенклатури). А ось нову ПН на нову номенклатуру складаємо на дату першої події — відвантаження або оплата товару нової номенклатури |

| Коригування коду УКТ ЗЕД імпортного товару | |

| Дата митного оформлення | Наприклад, платник отримав передоплату за імпортний товар, який ще не ввезено (недооформлено на митниці), і зареєстрував ПН у ЄРПН. Після митного оформлення товару його код УКТ ЗЕД виявився іншим. У такому разі рятує ситуацію РК-104 (див. 101.15 БЗ) |

| Змінилася одиниця виміру | |

| На дату відвантаження* (якщо перераховано аванс, а товар ще не відвантажено). На дату виявлення помилки (якщо відвантаження товару вже відбулося) | За умови, що загальний обсяг операції залишається незмінним, а змінюються одиниця виміру товару і ціна за одиницю такого товару, то, відповідно, повинна змінитися і його кількість. А отже, слід складати РК з кодом «104» (лист ДФСУ від 25.10.2018 р. № 4560/6/99-99-15-03-02-15/ІПК) |

| * У загальному випадку фіскали «РК-датою» вважають дату реальної події (відвантаження або оплати). На наш погляд, РК можна (і навіть правильніше) скласти вже на дату підписання додаткової угоди. Принципового значення це не має, адже РК «нульовий». | |

Алгоритм заповнення РК-104

При заповненні розрахунку коригування з кодом «104» керуємося все тим же коригувальним механізмом, описаним у п. 23 Порядку № 1307. Тобто розрахунок коригування із цим кодом причини коригування передбачає заповнення декількох рядків:

— одним рядком обнуляємо рядок із ПН, яка підлягає коригуванню;

— наступним рядком/рядками під новим порядковим номером рядка, якого не було в ПН, додаємо правильну інформацію.

Зверніть увагу: незважаючи на те, що код причини «104» передбачає зміну одночасно і кількості, й ціни товару/послуг, РК-104 може бути заповнений тільки за «кількісними» гр. 7 — 8, а гр. 9 — 10 залишаються порожніми.

Усі інші графи заповнюємо за аналогією з РК з кодами причини «101» — «103».

Приклад. Постачальник отримав аванс за товар і склав ПН, у якій усього 5 позицій товару. З них у рядку 4 — мобільні телефони в кількості 12 штук за ціною 600 грн. за штуку (без ПДВ).

Надалі, після перегляду домовленостей, замість мобільних телефонів у кількості 12 штук були поставлені: папір для принтера 20 пач. за ціною 60 грн. за одиницю (без ПДВ), кулькові ручки 150 уп. за ціною 40 грн./уп.

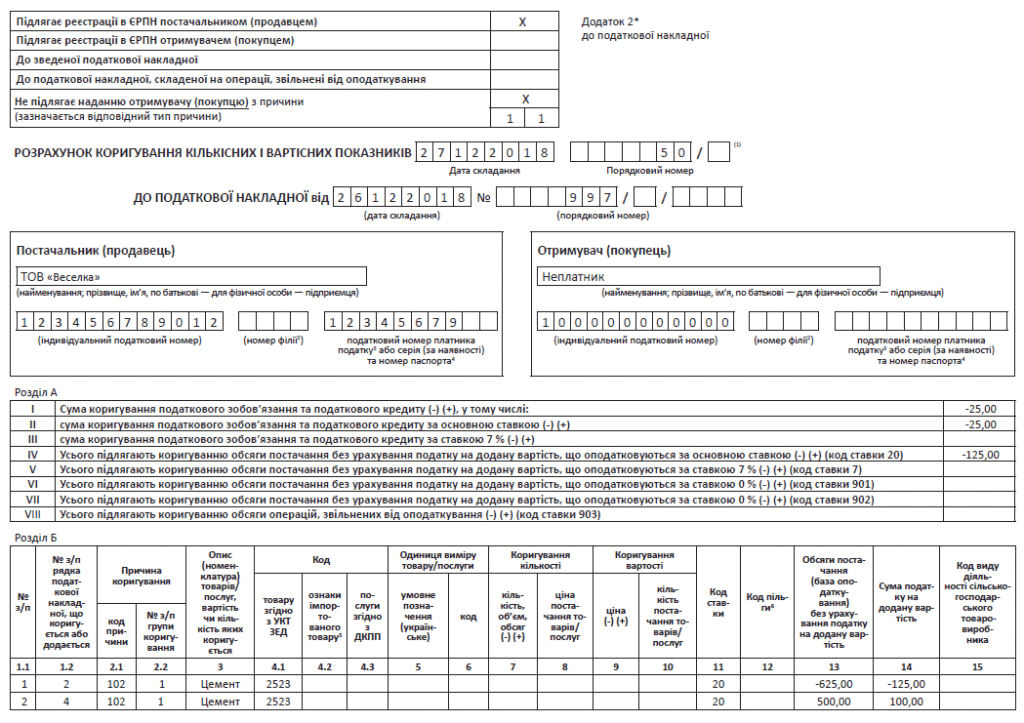

Анулювання помилкової ПН. РК з кодом «301»

У чому питання

Проблема помилкової ПН загальновідома, ми писали про неї неодноразово. Коротко нагадаємо: якщо така зареєстрована ПН виписана в одному періоді, а мінусовий РК, що виправляє її, — в іншому (або зареєстрований несвоєчасно), то неминуче виникають проблеми з реглімітом. Він буде занижений через появу показника ∑Перевищ, який вискакує після подання декларації за період виписки РК (якщо він зареєстрований вчасно) або за період реєстрації РК (якщо він зареєстрований несвоєчасно). Причому під своєчасністю тут розуміються не нові, а старі строки реєстрації (див. коментар до листа ДФСУ від 21.05.2018 р. № 2231/6/99-99-15-03-02-15/ІПК).

Платники податків виходили із цієї непривабливої ситуації по-різному. Хтось включав помилкову ПН і РК, що анулює її, до декларації. Хоч це і неправильно (помилкові документи в декларації не відображаються), але, як нам відомо, це приводило до потрібного результату. Інші намагалися судитися за незаконно занижений регліміт. Хтось писав гнівні скарги, ґрунтуючись на листі від 11.01.2018 р. № 968/7/99-99-12-03-01-17, але тут результат ще більш туманний.

Загалом, не найкращі варіанти виходу із ситуації.

Що пропонують нововведення

З 01.12.2018 р. у платників податків з’явилася можливість цілком законно обнулити помилкову ПН за допомогою особливого РК з типом причини «20».

У п. 24 Порядку № 1307 описано, як скласти і зареєструвати такий РК. При цьому йдеться тільки про ті ситуації, коли на одне й те ж постачання було складено дві та більше ПН, з яких тільки одна правильна. І, на жаль, нічого не сказано про одиничну помилкову ПН, яка складена зовсім без будь-якої операції. Схоже, щодо цього збуваються наші негативні прогнози: таку ПН у цьому особливому порядку виправити не можна. Принаймні в листі № 36942 анулювання таких ПН, а також ПН з помилкою в ІПН виділено окремо (детальніше трохи пізніше).

У перших числах грудня виникали проблеми з реєстрацією цих особливих РК. Проте зараз реєстрація таких РК проходить, і реєстраційний ліміт відновлюється. Головне — правильно заповнити цей особливий розрахунок коригування.

Подвійна помилкова ПН

Виправлення цієї ПН залежить від того, складався до неї РК до 01.12.2018 р. чи ні. Звернемо увагу на три моменти:

1. Ідеться не про будь-який РК, а тільки про той, яким намагалися анулювати цю ПН, тобто мінусовий РК, що виводить ПН у нуль.

2. У самому Порядку № 1307 про цю дату (01.12.2018 р.) немає жодного слова, вона зазначена тільки в листі № 36942.

3. Платник податків сам обирає, яка з двох або більше зареєстрованих ПН є правильною, а яка помилковою. Якщо помилкових ПН декілька, то РК складається до кожної помилкової ПН, головне, щоб залишалася одна правильна ПН.

У верхній лівій табличці РК потрібно зазначити тип причини «20», а відмітку «Х» у комірці над типом причини не заповнювати

Якщо цей РК складається до самовиписаної ПН (з типом причини і відміткою «Х» над ним), то припускаємо, що пріоритет має відмітка «20», тобто в РК комірку над нею не заповнюємо. Сподіваємося, ПЗ не конфліктуватиме. Ну й само собою, якщо помилкова ПН була зведена, то за загальним правилом у РК потрібно поставити код зведеності незалежно від того, коли була ця ПН складена.

Якщо до 01.12.2018 р. був РК. Для відновлення регліміту складаємо інформаційний РК з такими особливостями (крім типу причини «20»):

— розділи А і Б залишаємо порожніми, тобто РК нульовий;

— у нижній частині цього РК (в окремому інформаційному полі) зазначаємо реквізити правильної зареєстрованої ПН;

— внизу після даних правильної ПН ставимо дані раніше зареєстрованого РК.

Оскільки РК нульовий, то цілком логічно, що реєструє його постачальник.

Приклад заповнення див. на с. 25.

Тут виникає ще одне запитання: якщо у вас є задвоєні ПН, але регліміт не викривлений, наприклад РК склали в тому ж періоді і зареєстрували своєчасно, чи потрібно в обов’язковому порядку реєструвати цей специфічний РК з типом причини «20»? Вважаємо, що такої потреби немає. Принаймні якщо ви його не зареєструєте, навряд чи податківці можуть до вас застосувати санкції.

— у розділі А і Б зазначаємо показники помилкової ПН тільки зі знаком «мінус»;

— код причини коригування 301 «Виправлення помилки»;

Якщо до 01.12.2018 р. не було РК. Для анулювання помилкової ПН складається РК з такими особливостями (крім типу причини «20»):

— у нижній частині цього РК (в окремому інформаційному полі) зазначаємо реквізити правильної зареєстрованої ПН.

Цей РК буде мінусовим, тому цілком логічно, що реєструє його покупець.

Звертаємо увагу на два моменти:

1. У листі № 36942 зазначено, що в РК до старих ПН (тобто датованих до 01.12.2018), гр. 14 «Сума ПДВ» у мінусових рядках не заповнюється. Це правило повинне поширюватися і на РК з типом причини «20». Проте не в усіх платників податків виходило зареєструвати РК без заповненої мінусової гр. 14. Однак останні звернення читачів свідчать про те, що систему все-таки налаштували і мінусову гр. 14 заповнювати не потрібно.

2. Усі інші показники РК (в обох випадках) повинні заповнюватися в загальному порядку. Наприклад, немає жодних вказівок щодо не заповнення відмітки «Х» про те, хто реєструє розрахунок коригування (у верхній лівій табличці). Тому заповнювати її потрібно. Також при заповненні розділу Б (у другому випадку) потрібно зазначати номер групи коригування (тобто гр. 2.2). Акцентуємо на цьому увагу, оскільки окремі податківці навели приклади заповнення РК без цих даних. Такі РК, швидше за все, не зареєструються.

Приклад заповнення див. на с. 25.

Якщо РК був після 01.12.2018 р. Прямо в листі № 36942 про цю ситуацію нічого не сказано. Це наводить на думку, що виправити таку ПН РК з типом причини «20» не можна. З іншого боку, у частині 4 п.п. 4.6.3 цього листа встановлена заборона на РК з «20» лише в тому випадку, коли раніше зареєстрованим РК показники ПН не виводилися в нуль. Про інші заборони стосовно цієї ситуації — жодної згадки. Утім, тут багато що залежатиме від алгоритму системи, можливо, вона просто «відфутболить» РК з «20».

Одинична помилкова ПН

Схоже, таку ПН доведеться виправляти за старою методикою — складати звичайний мінусовий РК, причому дуже бажано тим самим місяцем, що й сама ПН, і реєструвати оперативно — своєчасно (інакше регліміт не відновиться).

Найбільш відповідна причина коригування — 103 «Повернення товару або авансових платежів» (БЗ 101.15)

Інші реквізити цього РК заповнюються в загальному порядку, а спеціальні поля, що відведені внизу для реквізитів помилкової ПН і РК, який виправляє її, не заповнюються.

Інакше кажучи, за такими ПН проблема заниження реєстраційного ліміту не вирішена.

Помилка в ІПН

Так само не вирішена і проблема податкових накладних з помилкою в номері ІПН. Податківці пропонують складати мінусовий РК у загальному порядку за датою виявлення такої помилки (РК «103»). А потім складати нову ПН датою виникнення ПЗ з правильним ІПН. Тобто вони пропонують використовувати все той же старий порядок анулювання помилкових ПН, який може призвести до заниження регліміту і штрафу за несвоєчасну реєстрацію ПН.

А якщо спробувати скласти РК з типом причини «20»? Наскільки нам відомо, такі РК не реєструються.

Коли ще не вийде скласти РК з «20»

Не вийде скласти розрахунок коригування із цим типом причини ще у таких двох випадках (лист № 36942):

1. Якщо в помилковій і в правильній податковій накладній показники розділу Б не збігаються.

Тут звернемо увагу на поширену ситуацію. Якщо одна ПН із задвоєних була складена до 01.12.2018 р., а друга — після, то в першій не буде реквізиту «Сума ПДВ» (гр. 11), а в другій — буде. Формально розділ Б помилкової і правильної ПН не збігаються. За ідеєю система повинна з розумом аналізувати порівнянність показників ПН, не звертаючи уваги на гр. 11. Але, як нам відомо, на практиці із цим виникають проблеми. До вирішення питання доведеться діяти знову ж таки старими методами.

І ще один момент. Оскільки правильну і помилкову ПН буде звіряти машина, то щонайменші розбіжності в розділі Б можуть бути причиною нереєстрації РК «20» (наприклад, зайві пропуски, неточний збіг символів у номенклатурі, відмінність через округлення тощо).

2. Якщо до помилкової ПН складалися розрахунки коригування, якими показники цієї податкової накладної не виводилися в нуль.

У результаті доходимо невтішного висновку: новий порядок анулювання ПН застосовний у дуже вузьких випадках і, по суті, зводиться до двох ситуацій:

— власне задвоєна ПН (склали декілька ПН на одне й те ж постачання, тільки з різним номером);

— помилка в даті ПН.

Останній ситуації потрібно приділити більше уваги.

Помилка в даті ПН

У листі № 36942 немає заборон на виправлення цієї помилки. Проте новий механізм анулювання помилкових ПН (РК «20») безпосередньо не дуже підійде до виправлення помилок у даті ПН. Формально послідовність дій має бути такою:

1) зареєстрована ПН з помилковою датою;

2) реєструється нова ПН з правильною датою;

3) реєструється РК з типом причини «20».

Але така послідовність передбачає подвійне витрачання регліміту

Так, після всіх цих маніпуляцій він повинен відновитися, але спершу його потрібно мати в необхідній сумі, інакше другу ПН не зареєструвати. Виписати ж РК з типом причини «20» відразу після реєстрації помилкової ПН ми не можемо, оскільки це одинична ПН.

Тому, можливо, комусь до душі буде інша послідовність дій. Після виявлення помилки скласти не правильну ПН, а РК з типом причини «103» (виводить у нуль ПН), а відразу за ним — ПН з правильною датою і РК з типом причини «20» до помилкової ПН. За ідеєю РК «103» відновить регліміт, а РК «20» ліквідує помилкову ПН.

На жаль, поки що складно сказати, як відреагує система на ці маніпуляції. Саме ці побоювання ми висловлювали трохи вище, коли аналізували випадок складання РК після 01.12.2018 р. Тому краще дочекатися роз’яснень податківців.

Усунення неоднозначностей. РК з кодом «302»

Коли складають такий РК? РК з причиною «Усунення неоднозначностей» складають для виправлення неоднозначностей (помилок), що виникли після коригування ПН попереднім(-ми) РК, але тільки якщо після такого коригування підсумкові показники ПН не обнулилися (!) —не стали«нульовими» (БЗ 101.16, лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17).

Інакше,якщо показники кількості/обсягу обнулилися (стали«нульовими»), то складають РК з іншими причинами — «Зменшення обсягу при нульовій кількості»/«Зменшення кількості при нульовому обсягу» (про них див. на с. 25).

Такий РК може складатисяу випадках, коли:

— до ПН уже раніше складали РК за старими правилами — «на дельту»*. І, наприклад, одним рядком («на дельту») коригували: одночасну зміну кількості/ціни (в одному рядку заповнювали графи 7 — 10 РК) або часткову зміну ціни (тобто одним рядком змінювали ціну на частину товару і заповнювали гр.9,10 РК);

* Нагадаємо, що «старі правила» коригування (одним рядком «на дельту») діяли до початку весни 2018 року (тобто до торішнього «весняного» оновлення ПЗ).

— обліковуються під одним і тим же порядковим номером (тобто однаково пронумеровані) дві і більше товарні позиції. Нагадаємо, що нумерація, що повторюється, могла виникнути через коригування за старими правилами, коли і позицію, що видаляється (з «-»), і замінювану позицію (з«+») нумерували однаково — одним і тим же порядковим номером у РК;

— коригування помилково відобразили не в тих графах, тобто:

коригування ціни показали в«кількісних» гр. 7, 8 (замість гр. 9, 10), а

коригування кількості — у«цінових» гр. 9, 10 (замість гр. 7, 8);

— було складено «округлену» ПН — зважаючи на округлення ціни до двох знаків після коми. Врахуйте:

РК на «Усунення неоднозначностей», по суті, — проміжний (додатковий) РК перед «основним» коригуванням

Він виконує допоміжну функцію: покликаний усунути неоднозначності і перетворити застарілі

дані ПН насучасний вигляд, щоб провести поточне коригування за новими правилами.

Особливості заповнення РК. Оскільки такий РК передує основному коригуванню, його зазвичай складають тією ж датою, що і подальший «основний» РК. Коригування проводять за кількістю: у РК заповнюють «кількісні» гр. 7, 8, а також гр. 1.1 — 6, 11 — 15 (а ось «цінові» гр. 9, 10 не заповнюють).

Щоправда,увага (!): у цього РК є своя особливість заповнення «мінусових» рядків — у них у гр. 7 сторнують кількість, а ось «цінову» гр. 8 РК не заповнюють. Зате обсяги в гр. 13 і суму ПДВ у гр. 14 мінусують скоригованими, тобто вже з урахуванням (!) колишніх коригувань ПН (БЗ 101.16). Утім, якщо такий РК складають до «староформеної» ПН (зареєстрованої ще до 01.12.2018 р.), то в «мінусових» рядках гр. 14 «ПДВ» не заповнюють, оскільки її не було в ПН (БЗ101.16, п. 4.1 листа № 36942). Хоча якщо її вийде заповнити і зареєструвати РК — не страшно.

Зверніть увагу:у гр. 2.1 «Причина коригування» в усіх рядках (!) цього РК зазначають умовнийкод причини «302» («Усуненнянеоднозначностей»).

На думку податківців, неоднозначності,виявлені в різних рядках ПН, слід усувати«порядково» —шляхом складання окремого РК (!) з причиною «Усунення неоднозначностей» до кожного рядка, що підлягає виправленню (БЗ101.16, лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17). Хоча якщо ЄРПН пропустить, то можна всі коригування провести одним РК.

РК з причиною «Усунення неоднозначностей» завжди в результаті буде«нульовим». Адже за допомогою його нічого не зменшуємо (не збільшуємо), а лише перетворюємо дані «неоднозначних» рядків ПН на необхідний вигляд. Такий РК реєструє продавець (у верхній лівій частині ставлять відмітку «Х» про продавця).

Приклад РК з причиною «Усунення неоднозначностей» (після часткової знижки у 2017-му на частину товару, оформленої РК за старими правилами одним рядком «на дельту») див. на с. 28.

Зменшення обсягу/кількості. РК з кодом «303»/«304»

Коли складають РК із цими причинами? Це особливі причини. РК з ними складають для виправлення помилок (неоднозначностей), що виникли при попередніх коригуваннях, якщо підсумкові показники кількості/обсягу ПН в результаті обнулилися — стали «нульовими» (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17).

Це могло відбутися,якщо некоректно провели коригування — їх помилково відобразили не в тих графах, наприклад:

— коригування ціни показали в гр. 8 замість гр. 9 РК, а

— коригування кількості — у гр. 10 замість гр. 7 РК. У результаті помилково обнулили кількість/обсяг. Тоді здійснити коригування можна, склавши РК з однією з «допоміжних причин»:

— «Зменшення обсягу при нульовій кількості» або — «Зменшення кількості при нульовому обсягу».

Особливості заповнення РК. Виправити подібні помилки можна тільки шляхом «обнулення» (сторнування) «некоректних» рядків ПН із «завислими» обсягами/кількістю. Таким чином обнулити «завислі» в них дані. Тому в РК з причинами «Зменшення обсягу…»/«Зменшення кількості…» рядки будуть тільки «мінусовими» («сторнуючими»). А ось «плюсових» (що додаються) нових рядків у таких РК не буде.

РК із цими причинами заповнюють по-особливому:

| Причина коригування (умовний код): | Використовується, якщо: | Особливості заповнення РК: | |

| «Зменшення обсягу при нульовій кількості» | 303 | замість ціни (гр. 9, 10) відкоригуваликількість (гр. 7, 8), тобто коли помилково обнулили кількість, але залишили обсяги | в РК «знімають» обсяги з ПДВ — заповнюють: гр. 1.1 — 6 ігр. 13 (з «-»),14 (з «-»)* важливо (!): гр. 7 — 12, 15не заповнюють** |

| «Зменшення кількості при нульовому обсягу» | 304 | замість кількості (гр. 7, 8) відкоригувалиціну (гр. 9, 10), тобто коли помилково обнулили обсяги, але залишили кількість | у РК «знімають» кількість — заповнюють: гр. 1.1 — 6 ігр. 7 (з «-») важливо (!): гр. 8 — 15 не заповнюють** |

| * Проте якщо такий РК складають до «староформеної» ПН (зареєстрованої ще до 01.12.2018 р.), то графу 14 «ПДВ» у «мінусових» рядках не заповнюють, оскільки її не було в ПН (п. 4.1 листа ДФСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17). Хоча якщо її вийде заповнити і зареєструвати РК — не страшно. ** Увага (!): ці графи залишаються незаповненими (нулі або інші символи в них не проставляють). | |||

У РК з причиною «Зменшення обсягу…»:

— у гр. 2.1 «Причина коригування» в усіх рядках РК зазначають умовний код причини «303»;

— оскільки зменшуються обсяги, такий РК реєструє покупець (у верхній лівій частині ставлять відмітку «Х» про покупця, якщо він — платник ПДВ).

У РК з причиною «Зменшення кількості…»:

— у гр. 2.1 «Причина коригування» в усіх рядках РК зазначають умовний код причини «304»;

— оскільки знімається «зависла» кількість, а обсяги не змінюються, такий РК реєструє продавець (у верхній лівій частині ставлять відмітку «Х» про продавця).

На думку податківців, помилки,виявлені в різних рядках ПН, слід усувати «порядково» — шляхом складання окремого РК (!) з причиною «Зменшення обсягу…»/«Зменшення кількості…» до кожного рядка ПН, що підлягає виправленню (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17). Хоча якщо ЄРПН пропустить, то можна всі коригування (всіх некоректних рядків ПН) провести одним РК.

Приклади заповнення РК з причинами:

— «Зменшення обсягу…» (коли знімаємо завислі обсяги (800 грн.), через те, що знижку помилково відобразили в кількісних графах 7, 8, а не в цінових і обнулили всю кількість) див. на с. 30, і

— «Зменшення кількості…» (коли знімаємо завислу кількість (10 шт.) через те, що повернення товару помилково показали в цінових графах 9, 10, а не в кількісних і обнулили всі обсяги)див.на

с. 31.

РК до підсумкової ПН

Коли складають/не складають підсумковий РК. Вичерпний перелік випадків, коли платник податків має право не складати «індивідуальні» ПН на кожне постачання, а обмежується оформленням однієї ПН за щоденними підсумками операцій, просто підсумковою ПН, наведений у п. 201.4 ПКУ і п. 14 Порядку № 1307.

Якщо ж через якийсь час після оформлення підсумкової ПН відбувається будь-яка подія з п. 192.1 ПКУ, що змінює суму ПДВ-зобов’язань продавця (наприклад, покупець вирішив повернути свою покупку, тоді виправити ситуацію і відкоригувати суму нарахованих раніше податкових зобов’язань допоможе РК до підсумкової ПН (далі — підсумковий РК) (див. 101.15 БЗ).

Зверніть увагу! Підсумковий РК не складають у тому випадку, коли продаж товару і його повернення відбулися в один і той же день.

Причина проста: якщо повернення товару відбувається день у день, підсумкову ПН складають на згорнуту суму, яка вже включає повернення. Ну а оскільки невдалий продаж у ПН узагалі не потрапить, то й коригувати її за допомогою РК немає жодної необхідності (див. категорію 101.15 БЗ).

Правила заповнення підсумкового РК. Абзац третій п. 21 Порядку № 1307 із цього приводу говорить так: порядок складання РК і його реєстрації в ЄРПН аналогічний порядку, передбаченому для ПН, окрім випадків, визначених Порядком № 1307. Тобто при оформленні підсумкового РК можна і потрібно орієнтуватися на правила оформлення підсумкових ПН.

Пройдемося по основних реквізитах підсумкового РК, а розпочнемо з таблички в його лівому верхньому кутку. Тут роблять відмітки «Х» у полях: «Підлягає реєстрації в ЄРПН постачальником (продавцем)», а також «Не підлягає наданню отримувачу (покупцю) з причини» і проставляють тип причини «11» — «Складена за щоденними підсумками операцій». Крім того, якщо йдеться про РК до підсумкової ПН, складеної на пільгові операції, в полі «До податкової накладної, складеної на операції, звільнені від оподаткування» також доведеться зробити відповідну позначку.

Далі зазначаємо номер і дату підсумкового РК, а також дату і номер коригованої ПН.

Дані про покупця в підсумковому РК заповнюють так (п. 12 Порядку № 1307):

— «Отримувач (покупець)» — «Неплатник»;

— «Індивідуальний податковий номер» — умовний ІПН «100000000000»;

— «Податковий номер платника податку…» — не заповнюють.

Суть коригування в табличному розділі Б РК зводиться до того, що вам потрібно:

— у першому рядку зі знаком «-» навести відповідні показники коригованого рядка ПН (тобто «обнулити» коригований рядок ПН);

— у другому рядку за необхідності внести оновлені показники ПН, тобто додати новий правильний рядок ПН. Йому ви присвоїте новий порядковий номер, якого раніше в ПН не було.

Окремі графи табличного розділу Б підсумкового РК заповнюють так:

— «Причина коригування. Код причини» (графа 2.1) — у підсумкових РК зазначають звичайні причини коригування. Наприклад, у випадку повного повернення товару покупцем застосовують код причини «103» («Повернення товару або авансових платежів»), а у разі часткового повернення — «102» («Зміна кількості»).

Будьте уважні: причина «Повернення товару або авансових платежів» передбачає наявність тільки «мінусового» рядка, який знімає ПН-запис цілком;

— «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» (графа 3) — наводять групу товарів/послуг (за певним кодом УКТ ЗЕД /ДК 016:2010), показники якої коригуємо;

— графи 5 — 10 не заповнюють.

При заповненні нової графи 14 «Сума податку на додану вартість» РК врахуйте: якщо ви оформляєте РК на «стару» ПН, зареєстровану до 01.12.2018 р., тоді в «мінусовому» рядку графу 14 заповнювати не потрібно. А ось у додатковому рядку цього ж РК графу 14 доведеться заповнити (звісно, за наявності суми ПДВ — у графі 11 стоїть «20» або «7»). Це правило податківці озвучили у своєму роз’яснювальному листі № 36942.

РК до зведеної «ритмічної» ПН

Зведені «ритмічні» ПН за правилами складають не пізніше за останній день місяця, в якому відбулося «ритмічне» постачання*. Якщо ж після складання «ритмічної» ПН виникли якісь підстави для перегляду ПДВ-зобов’язань продавця (наприклад, повернення товару покупцем, інші події з п. 192.1 ПКУ), постачальник коригує суму нарахованих ПДВ-зобов’язань шляхом оформлення РК до зведеної «ритмічної» ПН.

* Щоправда, робити це можна і частіше. Але тоді підприємство повинне самостійно визначити, з якою періодичністю в межах місяця воно виписуватиме зведені ПН. Періодичність оформлення ПН у такому разі краще зафіксувати в договорі з покупцем (див. листи ДФСУ від 20.04.2018 р. № 1770/6/99-99-15-03-02-15/ІПК, від 16.04.2018 р. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ).

Зверніть увагу! Якщо зміна ПДВ-зобов’язань відбулася ще до моменту оформлення зведеної «ритмічної» ПН, то таку ПН оформляють уже з урахуванням повернень, а отже, складати РК не доведеться (категорія 101.15 БЗ).

Як заповнити РК до зведеної «ритмічної» ПН? У верхній лівій частині «ритмічного» РК підприємство:

— проставляє відмітку «Х» у полі:

(а) «Підлягає реєстрації в ЄРПН постачальником (продавцем)» — якщо під коригування потрапила ПН на неплатника або за РК передбачено збільшення суми компенсації вартості товарів (коригування кількісних і вартісних показників не змінюють суми компенсації) або

(б) «Підлягає реєстрації в ЄРПН отримувачем (покупцем)» — якщо РК, складеним до ПН на платника ПДВ, передбачено зменшення компенсації вартості товарів/послуг постачальникові;

— у полі «До зведеної податкової накладної» зазначає відповідний код «зведеності» «4» з коригованої ПН (п. 11 Порядку № 1307).

Будьте уважні! Відповідний код «зведеності» замість відмітки «Х» сьогодні проставляють в усіх РК, у тому числі тих, які оформлені після 01.12.2018 р. до ПН, зареєстрованих у ЄРПН до 01.12.2018 р. (див. лист № 36942, категорію 101.15 БЗ).

Крім того, якщо коригуванню через РК підлягає зведена ПН, виписана на неплатника, тоді:

— у полі «Не підлягає наданню отримувачу (покупцю) з причини» проставляють відмітку «Х» і зазначають тип причини 02 «Складена на постачання неплатнику податку»;

— у полі «Отримувач (покупець)» зазначають «Неплатник»;

— у полі «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «100000000000»;

— поле «Податковий номер платника податків…» не заповнюють.

В іншому при заповненні РК використовують уже відомий принцип:

— рядок, що підлягає коригуванню, «обнуляють», наводячи його показники в РК зі знаком «-»;

— за необхідності додають у ПН новий рядок з правильними показниками. Такому рядку в графі 1.2 присвоюють новий порядковий номер, якого не було в коригованій ПН.

У графі 2.1 «Причина коригування. Код причини» зазначають загальні причини коригування. Наприклад, якщо відбувається повне повернення товару, підійде код «103» («Повернення товару або авансових платежів»). У випадку часткового повернення застосовують код «102» («Зміна кількості»), а у разі перегляду ціни на товари — код «101» («Зміна ціни»). Ну й у випадку зміни і ціни, і кількості — «104» («Зміна номенклатури»).

І останній важливий момент! У РК до ПН, зареєстрованих до 01.12.2018 р., графу 14 у «мінусових» рядках не заповнюють. А ось у тих рядках, якими ви доповнюєте кориговану ПН правильними показниками, графу 14 доведеться заповнити. За умови, звичайно, наявності суми ПДВ (графа 11 РК має значення «7» або «20»).

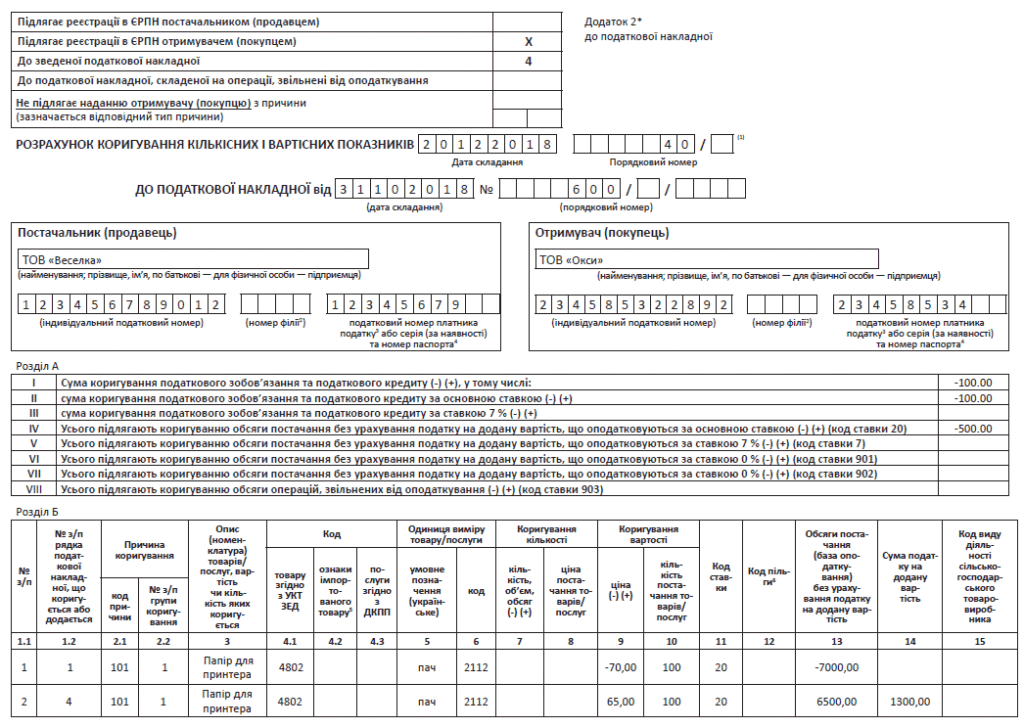

Приклад. Підприємство поставило покупцеві 100 пачок паперу для принтера вартістю 70 грн. за пачку (без урахування ПДВ). Потім на неї зробили знижку: знизили ціну на 5 грн. з пачки (тобто до 65 грн. за одиницю, без урахування ПДВ).

У ПН папір значився під порядковим номером «1», усього було 3 позиції.

Приклад заповнення РК до зведеної «ритмічної» ПН на с. 35.

РК до «компенсуючої» ПН за п. 198.5 ПКУ

Коли складають РК до зведеної «компенсуючої» ПН? РК до зведеної «компенсуючої» ПН (крім РК на виправлення помилки) складають у тому випадку, якщо після її оформлення і реєстрації в ЄРПН платник податків починає надалі використовувати частину товарів/послуг, за якими складена така зведена ПН в оподатковуваних операціях у межах господарської діяльності.

Як оформити РК до зведеної «компенсуючої» ПН? У верхній лівій частині РК до зведеної «компенсуючої» ПН підприємство:

— проставляє відмітку «Х» у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)»;

— у полі «До зведеної податкової накладної» — зазначає відповідний код «зведеності» з коригованої ПН «1» (п. 11 Порядку 1307).

Зауважте! Відповідний код «зведеності» замість відмітки «Х» сьогодні проставляють в усіх РК, у тому числі тих, які оформлені після 01.12.2018 р. до ПН, зареєстрованих у ЄРПН до 01.12.2018 р. (див. лист № 36942, категорію 101.15 БЗ);

— ставить відмітку «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини», яка збігається з відповідною відміткою з коригованої ПН: 04 — постачання в межах балансу для невиробничого використання; 08 — постачання для операцій, які не є об’єктом оподаткування ПДВ; 09 — постачання для операцій, звільнених від оподаткування ПДВ; 13 — використання товарів/послуг не в господарській діяльності.

Дані про покупця в «компенсаційному» РК заповнюють так (п. 11 Порядку № 1307):

— «Отримувач (покупець)» — платник зазначає власне найменування;

— «Індивідуальний податковий номер» — умовний ІПН «600000000000»;

— «Податковий номер платника податку…» не заповнюють.

Першим рядком такого РК зі знаком «-» «обнуляють» ті рядки зведеної ПН, які підлягають коригуванню. При цьому в графі 1.2 РК обов’язково зазначають порядковий номер коригованого рядка зведеної ПН. Другим рядком РК ви за потреби наводите виправлені показники обсягу товарів/послуг. Тобто в «плюсовому» рядку РК ви показуєте обсяг товарів, який продовжує використовуватися в негосподарській/неоподатковуваній/необ’єктній діяльності (тобто обсяг товарів/послуг, який був зазначений спочатку у зведеній ПН, складеній за п. 198.5 ПКУ, за мінусом обсягу товарів/послуг, які почали використовуватися в оподатковуваних операціях у межах госпдіяльності). Причому в графі 1.2 другого рядка потрібно зазначити новий черговий порядковий номер рядка, якого не було в коригованій зведеній ПН (див. лист ДФСУ від 04.09.2018 р. № 3823/6/99-99-15-03-02-15/ІПК, від 27.06.2018 р. № 2873/5/99-99-15-03-02-16/ІПК, категорія 101.15 БЗ).

Інші графи табличного розділу Б «компенсуючого» РК заповнюють так (див. уже згадані листи ДФСУ від 04.09.2018 р. № 3823/6/99-99-15-03-02-15/ІПК таі від 09.10.2018 р. № 4354/6/99-99-15-03-02-15/ІПК, категорію 101.15 БЗ):

— «Причина коригування. Код причини» (графа 2.1) — в усіх заповнених рядках РК зазначаєте одну й ту ж причину коригування «201» («Коригування зведеної податкової накладної, складеної відповідно до пункту 198.5 статті 198 ПКУ»). Причому код причини коригування до графи 2.1 вписуйте без лапок або інших додаткових відміток;

— «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» (графа 3) — зазначайте дати і порядкові номери «вхідних» ПН та інших документів (ВМД, касових чеків, транспортних квитків тощо), за якими був відображений ПК, раніше компенсований у ПН. Але попереджаємо. Податківці рекомендують заповнювати цей реквізит інакше: пропонують показувати тут дату складання і порядковий номер зведеної ПН, складеної з метою нарахування «компенсуючих» ПДВ-зобов’язань згідно з п. 198.5 ПКУ, до якої вносяться коригування. На наш погляд, у такому разі можливі проблеми при реєстрації «компенсуючого» РК;

— графи 4.1, 4.2, 4.3, 6 — 12, 15 не заповнюють;

— у графі 5 «умовне позначення (українське)» — «грн.» (п.п. 3 п. 16 Порядку № 1307).

Ну і, нарешті, при заповненні графи 14 «Сума податку на додану вартість» керуйтеся вже відомим вам правилом: у «мінусовому» рядку РК до старої ПН, зареєстрованої до 01.12.2018 р., графу 14 не заповнюйте, а ось у рядку на додавання — суму податку показуйте вже в загальному порядку.

РК до ПН на мінбазу

ПН на мінбазу складають у тому випадку, коли за правилами абзацу другого п. 188.1 ПКУ ПДВ-зобов’язання донараховують виходячи з мінбази. Тоді податкові зобов’язання (ПЗ) складаються з двох частин:

— ПЗ, нарахованих на договірну вартість, та

— ПЗ, розрахованих виходячи із суми перевищення мінбази над договірною ціною.

Відповідно і ПН буде дві (п. 15 Порядку № 1307): окремо на договірну вартість, окремо — на суму перевищення (див., наприклад, листи ДФСУ від 05.11.2018 р. № 4700/6/99-99-15-03-02-15/ІПК, від 02.11.2018 р. № 4676/6/99-99-15-03-02-15/ІПК).

Важливо, що ПН на суму перевищення мінбази над договірною ціною (ПН на мінбазу) може бути:

— «індивідуальна» — яку складають на кожну дату виникнення «мінбазного» ПДВ;

— зведена — її оформляють на всі однакові випадки «дешевого» продажу не пізніше останнього дня місяця, у якому сталися такі операції (п. 201.4 ПКУ).

Але якщо раптом після постачання товарів/послуг відбувається якась із подій, перелічених у п. 192.1 ПКУ, наприклад:

— наступний за постачанням перегляд цін;

— повернення товарів/послуг;

— повернення суми попередньої оплати товарів/послуг,

виникає необхідність у коригуванні сум раніше нарахованих ПДВ-зобов’язань платника податків, у тому числі виходячи з мінбази. Для проведення такого коригування використовують РК до ПН на мінбазу (див. категорію 101.15 БЗ).

Зверніть увагу! Необхідність коригування «мінбазних» ПДВ-зобов’язань, а відповідно, в оформленні РК, може виникнути не лише при зміні продажної ціни товару, але також і у разі перегляду його покупної вартості, яка, власне, і відіграє роль мінбази.

Загальний принцип заповнення РК як до «індивідуальної», так і до зведеної ПН однаковий. Для цього в першому рядку РК зі знаком «-» наводять показники того рядка «мінбазної» ПН, який підлягає коригуванню. При цьому в графі 1.2 РК зазначають порядковий номер коригованого рядка ПН. Крім того, до початкової ПН за потреби додають нові рядки з виправленими показниками (див. лист ДФСУ від 11.09.2018 р. № 3967/6/99-99-15-03-02-15/ІПК).

Новому, додатково вписуваному до ПН, рядку присвоюють новий порядковий номер, якого не було в коригованій ПН

Наприклад, якщо в первинній ПН було всього 3 рядки, а коригуванню підлягає рядок 2, то перший «мінусовий» рядок у графі 1.2 зазначають під номером 2, а новий «плюсовий» рядок у РК ітиме під номером 4.

Цим двом рядкам присвоюється однаковий порядковий номер групи коригування, який зазначають у графі 2.2 табличної частини РК, а також однакову причину коригування (графа 2.1).

Ідемо далі.

Дані про продавця та покупця в «мінбазних» РК заповнюють однаково. Точніше, у полях, призначених для зазначення даних продавця, а також у полях, відведених для даних покупця, постачальник (продавець) зазначає власні дані. Свій податковий номер постачальник зазначає в полі «Індивідуальний податковий номер». Більше того, в РК до ПН на мінбазу (як «індивідуальних», так і зведених) обов’язковим для заповнення є і новий реквізит «Податковий номер платника податку…».

До графи «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» (графа 3), крім власне найменування товару, продавець вписує текст: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання» (п.п. 1 п. 16 Порядку № 1307).

Графи 4.1, 4.2, 4.3, 5, 6, 15 розділу Б РК до ПН на мінбазу не заповнюють (п.п. 10 п. 16 Порядку № 1307).

Що стосується порядку заповнення графи 14 «Сума податку на додану вартість», то він залежить від того, яка ПН — «стара», зареєстрована до 01.12.2018 р., чи «нова», зареєстрована після 01.12.2018 р., підлягає коригуванню. Якщо ви коригуєте «стару» ПН, тоді в «мінусовому» рядку графу 14 не заповнюйте, а ось у додатковому рядку обов’язково зазначте правильну, відкориговану, суму ПДВ. Ну а якщо коригувати доводиться вже нову ПН, зареєстровану за новою формою, тоді заповнювати графу 14 доведеться і в «мінусовому», і в додатковому рядку.

Відрядковий порядок заповнення РК до ПН на мінбазу виглядає так.

РК до «індивідуальної» ПН на мінбазу. РК, складені платником податків до ПН, які не видаються покупцеві, підлягають реєстрації в ЄРПН самим платником податків. Тому в таблиці в лівому верхньому кутку РК до ПН на мінбазу ви проставляєте відмітку «Х» у полях «Підлягає реєстрації в ЄРПН постачальником (продавцем)» та «Не підлягає наданню отримувачу (покупцю) з причини» і зазначаєте тип причини «15».

Зверніть увагу: якщо ви заповнюєте РК до «старої» ПН, складеної до 01.03.2017 р., то в РК слід зазначати тип причини, що діяв на той момент, «15», «16» або «17» (див. лист № 36942).

Причина коригування (графа 2.1) — зазначаєте можливі причини коригування «мінбазної» ПН: «103» («Повернення товару або авансових платежів»), а у разі часткового повернення — «102» («Зміна кількості»), «101» («Зміна ціни») або «104» («Зміна номенклатури»).