Книга: СОБІВАРТІСТЬ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ (Частина 1)

Не секрет, що одними з головних об’єктів обліку кожного підприємства є його доходи та витрати, адже саме на їх основі визначається фінансовий результат звітного періоду. У цій книзі ми більше заглибимося у «витратні» моменти, а саме: розглянемо порядок формування собівартості продукції, робіт та послуг.

Завдяки цій книзі ви пригадаєте складові виробничої собівартості та собівартості реа- лізації, дізнаєтеся про методи обліку витрат і способи калькулювання собівартості одиниці продукції (робіт, послуг). Ми розберемо облік прямих витрат на виробництво та загально-виробничих витрат. Крім того, звернемо вашу увагу на організацію обліку допоміжних виробництв, а також на облік та інвентаризацію незавершеного виробництва. А насамкінець представимо вам варіанти зведеного обліку витрат на виробництво та розповімо, як його правильно організувати.

Ця книга перш за все буде цікавою та корисною бухгалтерам виробничих підприємств, а також підприємств, які виконують роботи чи надають послуги.

1. Собівартість: основні моменти

Собівартість є одним із важливих узагальнюючих якісних показників ефективності виробництва, що дозволяють здійснювати контроль над витратами та оцінювати результати господарської діяльності підприємства. Вона формується безпосередньо на підприємстві і відображає індивідуальні витрати та умови виробництва, а також конкретні результати господарювання цього виробничого підприємства.

Як ви вже напевно зрозуміли, уся наша сьогоднішня розмова буде проходити під девізом «усе про собівартість». Але перш ніж занурюватися в нюанси, проведемо загальне знайомство з цим поняттям. А почнемо з видів собівартості.

1.1. Види собівартості

Як ми вже зазначали, собівартість — одна з істотних складових витрат підприємства. А оскільки це витрати, то при розгляді цієї теми так чи інакше доведеться звертатися до «витратного» П(С)БО 16. У ньому ми якраз і можемо знайти бухоблікову класифікацію собівартості.

Відповідно до норм цього П(С)БО передбачено визначення таких видів бухгалтерської собівартості:

1) собівартість реалізованих товарів, яку визначають на підставі П(С)БО 9;

2) собівартість реалізованої продукції (робіт, послуг), що складається з:

— виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

— нерозподілених постійних загальновиробничих витрат;

— наднормативних виробничих витрат;

3) виробнича собівартість продукції (робіт, послуг) — виражені у грошовій формі поточні витрати підприємства на виробництво продукції (робіт, послуг).

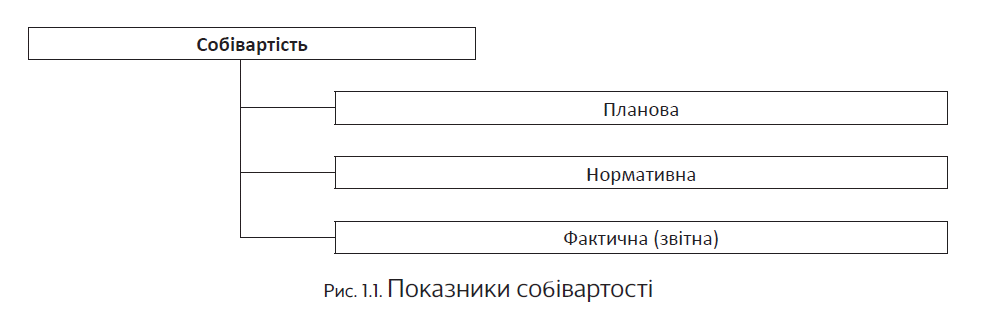

Більше про складові собівартості див. на с. 11. У плануванні, обліку та аналізі собівартості окремих видів продукції виділяють такі показники (див. рис. 1.1):

Розглянемо, що являє собою кожен із наведених на рис. 1.1 показників.

Планова собівартість — це прогнозне значення граничної величини витрат на виробництво окремих видів продукції (робіт, послуг), розрахованої на основі прогресивних, економічно обґрунтованих норм і нормативів на планований період (квартал або рік). Різновидом планової собівартості є кошторисна собівартість, яку складають на разові (індивідуальні) вироби чи роботи.

Нормативна собівартість визначає величину витрат на виріб у розрізі встановлених на підприємстві статей за поточними чинними нормами, нормативами та кошторисами (нормами витрати сировини, матеріалів, напівфабрикатів, палива, енергії, нормами та розцінками заробітної плати).

Фактична (звітна) собівартість розраховується на основі даних бухгалтерського обліку після закінчення звітного періоду і свідчить про розмір фактичних витрат, які здійснило підприємство при виготовленні продукції, виконанні робіт, наданні послуг.

1.2. Калькулювання собівартості

Сукупність прийомів і способів, що забезпечують обчислення собівартості одиниці окремих видів виробленої продукції (робіт, послуг) у розрізі статей витрат, є калькулюванням собівартості.

Кінцевим результатом калькулювання є складання калькуляцій собівартості, що показують, якого виду витрати і в якому обсязі включаються до собівартості одиниці виробу. Калькуляція слугує основою для визначення середніх витрат виробництва і собівартості виробленої та реалізованої продукції, виконаних робіт, наданих послуг.

Дані калькуляцій використовують для управління собівартістю продукції, контролю над її

рівнем, виявлення резервів зниження матеріальних, трудових і фінансових ресурсів та встановлення цін на вироби. Аналіз собівартості продукції підрозділів підприємства дає можливість оцінити результати їх роботи за звітний період.

Виробничому підприємству доцільно розробити робочу інструкцію з обліку витрат на виробництво та калькулювання собівартості продукції

У ній варто зазначити склад цехів основного і допоміжного виробництв, непромислових виробництв і господарств підприємства, визначити ступінь централізації чи децентралізації обліку витрат на підприємстві.

Однією з основних проблем калькулювання є економічно обґрунтований розподіл витрат звітного періоду між готовою продукцією і незавершеним виробництвом (далі — НЗВ), між окремими виробами та видами робіт. Від правильного вирішення цієї задачі залежить точність калькуляційних розрахунків.

Для здійснення калькуляційних розрахунків необхідні два показники:

1) величина виробничих витрат протягом певного періоду часу;

2) обсяг продукції або виконаної роботи в цьому самому періоді.

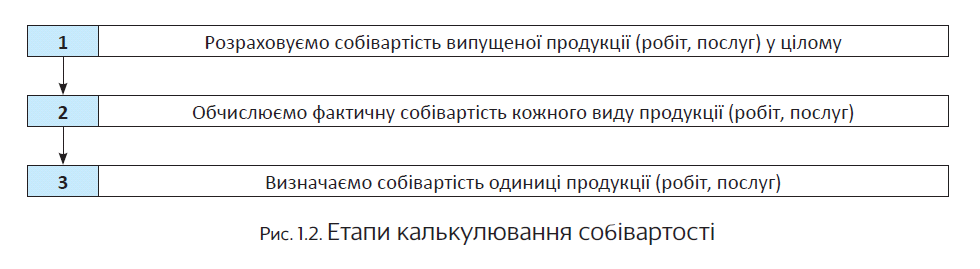

Процес калькулювання собівартості продукції (робіт, послуг) відбувається у 3 етапи (див. рис. 1.2).

Зауважте: на підприємствах не тільки калькулюють фактичну собівартість одиниці виробленої продукції (робіт, послуг), але також визначають собівартість:

— продукції, робіт і послуг допоміжних виробництв, що споживаються основним виробництвом;

— проміжних продуктів (напівфабрикатів) підрозділів основного виробництва, що використовуються на наступних стадіях виробництва;

— продукції підрозділів підприємства для виявлення результатів їх діяльності;

— усього товарного випуску продукції підприємства;

— випуску за видами продукції та напівфабрикатів власного виробництва, що реалізуються на сторону;

— одиниці виду готової продукції, напівфабрикатів власного виробництва, що реалізуються на сторону, виконаних робіт і наданих послуг.

Як і сама собівартість, калькуляція буває плановою, нормативною і фактичною (звітною). Усі ці калькуляції відображають витрати на виробництво одиниці конкретного виду продукції (робіт, послуг) у розрізі відповідних статей витрат.

Планову калькуляцію складають перед початком планованого періоду на основі прогнозних, прогресивних, технічно обґрунтованих норм та економічних нормативів. З її допомогою визначають рівень витрат, пов’язаних з виробництвом продукції (робіт, послуг), який має бути досягнутий у середньому за планований період (рік або квартал).

Нормативна калькуляція є розрахунком собівартості одиниці продукції (робіт, послуг) на основі чинних (або очікуваних) на початок періоду норм і нормативів витрат, що відображають досягнутий рівень техніки, технології, організації виробництва та праці. На відміну від планової, нормативна калькуляція відображає рівень собівартості на момент складання калькуляції і є базою нормативного обліку витрат виробництва (див. підрозділ 5.1 на с. 29).

Фактична (звітна) калькуляція — це розрахунок фактичної собівартості виробленої продукції (виконаних робіт, наданих послуг) після закінчення звітного періоду виходячи з даних бухгалтерського обліку в розрізі передбачених планом калькуляційних статей витрат. У такій калькуляції відображають також ті витрати і втрати, що не були передбачені плановою калькуляцією.

Важливо! При плануванні та обліку необхідно застосовувати одні й ті самі об’єкти та одиниці калькулювання, єдині методи групування витрат та їх розподілу, єдину систему техніко-економічних нормативів матеріальних, трудових і грошових витрат за всією номенклатурою виробів, що виробляються.

Усе це забезпечує порівнянність звітних показників із плановими. Також зауважимо: калькуляція собівартості продукції за своїм призначенням не відповідає ознакам первинного документа.

Про це зазначає Мінфін у листах від 15.02.2013 р. № 31-08410-07/23-357/246 і від 29.05.2009 р. № 31-34000-10-16/14618. Пояснюється це тим , що калькуляцією не фіксуються жодні господарські операції, роз- порядження чи дозволи на проведення госпо- дарської операції.

Тепер від загальних питань перейдемо до більш конкретних. І спершу розглянемо об’єкти витрат та калькулювання собівартості.

Висновки

- П(С)БО 16 виділяє такі види бухгалтерської собівартості: собівартість реалізованих товарів, собівартість реалізованої продукції (робіт, послуг), виробнича собівартість продукції (робіт, послуг).

- У плануванні, обліку та аналізі собівартості окремих видів продукції виділяють такі показники, як планова, нормативна та фактична (звітна) собівартість.

- Виробничі підприємства обчислюють собівартість усієї продукції та одиниці конкретного виробу за калькуляційними статтями витрат.