Книга: СОБІВАРТІСТЬ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ (Частина 3)

3. Склад витрат, що включаються до собівартості

Головною умовою ефективного управління виробничим підприємством є повнота, достовірність та оперативність інформації про витрати, що формують собівартість продукції (робіт, послуг). Про склад витрат, які включаються до собівартості продукції, ми поговоримо у цьому розділі книги.

Виробничі підприємства визначають два види собівартості:

1) собівартість реалізованої продукції (робіт, послуг);

2) виробничу собівартість.

При цьому виробнича собівартість є частиною собівартості реалізації та включає такі витрати (абзац другий п. 11 П(С)БО 16):

— прямі матеріальні витрати;

— прямі витрати на оплату праці;

— інші прямі витрати;

— змінні загальновиробничі витрати;

— постійні розподілені загальновиробничі витрати.

Виробнича собівартість продукції зменшується на:

— справедливу вартість супутньої продукції, що реалізується;

— вартість супутньої продукції, яка використовується на підприємстві, в оцінці її можливого використання.

Таким чином, виробнича собівартість продукції включає тільки витрати, безпосередньо пов’язані з її виробництвом, а в частині витрат на управління — тільки розподілені загальновиробничі витрати. Ті види непрямих (накладних) витрат, які не пов’язані безпосередньо з виготовленням продукції (адміністративні витрати, витрати на збут та інші витрати операційної діяльності підприємства), не включають до складу виробничої собівартості і, отже, не розподіляють на кожну одиницю об’єкта калькулювання.

За виробничою собівартістю оцінюють готову продукцію

Як ми вже зазначали раніше, до собівартості реалізації, крім виробничої собівартості реалізованої продукції, також уключають нерозподілені постійні загальновиробничі витрати та наднормативні виробничі витрати (абзац перший п. 11 П(С)БО 16).

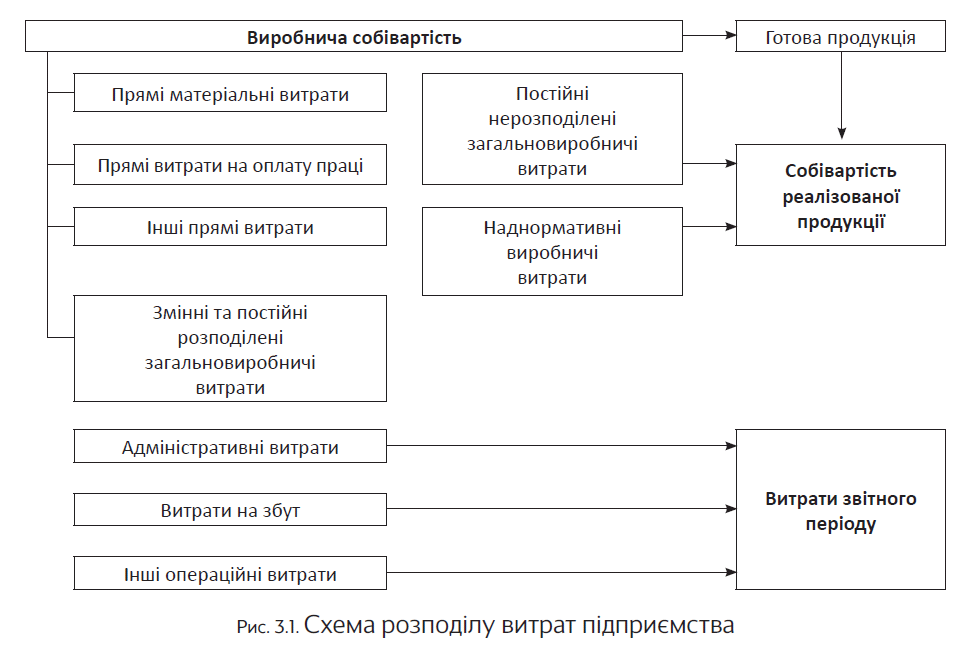

Більш наочно розподіл операційних витрат підприємства між виробничою собівартістю, собівартістю реалізованої продукції та витратами періоду представлено на рис. 3.1 (див. с. 12).

Детальніше складові виробничої собівартості та собівартості реалізації розшифруємо в табл. 3.1.

Таблиця 3.1. Витрати, що включаються до собівартості

| Вид витрат | Склад витрат | Норма П(С)БО 16 |

| 1 | 2 | 3 |

| Прямі матеріальні витрати* | Вартість сировини та основних матеріалів, що становлять основу продукції, яка виробляється, покупних напівфабрикатів і комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Тобто вартість тих запасів, які використовуються не для виробництва продукції, робіт і послуг, а для інших цілей (капітальне будівництво, адміністративні потреби), до складу виробничої собівартості не включається. Прямі матеріальні витрати зменшують на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюють у порядку, викладеному в п. 11 П(С)БО 16 | П. 12 |

| * Про організацію обліку прямих матеріальних витрат виробництва див. у підрозділі 7.1 на с. 43. | ||

| 1 | 2 | 3 | |

| Прямі витрати на оплату праці* | Заробітна плата та інші виплати працівникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат** | П. 13 | |

| * Про організацію обліку прямих витрат на оплату праці див. у підрозділі 7.3 на с. 50. ** Пряме віднесення до складу собівартості окремих видів (груп) продукції основної заробітної плати робітників, зайнятих у виробництві, при відрядній формі оплати праці не викликає труднощів, оскільки здійснюється на підставі первинних документів. Проте частину основної та додаткової заробітної плати (почасова оплата праці робітників, які беруть участь у технологічних процесах з вироблення продукції, різноманітні види доплат, надбавок тощо) неможливо відносити на собівартість конкретних виробів безпосередньо за даними первинних документів. Тому фактично нараховану суму такої заробітної плати включають до складу загальновиробничих (накладних) витрат, а потім розподіляють між окремими видами продукції (робіт, послуг) пропорційно прийнятій на підприємстві базі розподілу. Про облік загальновиробничих витрат ви можете дізнатися з розділу 8 на с. 68. | |||

| Інші прямі витрати* | Усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема: — відрахування на соціальні заходи; — плата за оренду земельних і майнових паїв; — амортизація; — втрати від браку, що складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, і витрат на виправлення такого технічно неминучого браку | П. 14 | |

| * Про організацію обліку інших прямих витрат ви можете дізнатися в підрозділі 7.4 на с. 54. | |||

| Загальновиробничі витрати* | Змінні | Витрати на обслуговування та управління виробництвом (цехом, дільницею), які змінюються прямо (або майже прямо) пропорційно зміні обсягу діяльності. Змінні загальновиробничі витрати підлягають уключенню до виробничої собівартості продукції (робіт, послуг) у повному обсязі шляхом розподілу на кожен об’єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду | Абзац другий п. 16 |

| Постійні | Витрати на обслуговування та управління виробництвом, які залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Постійні загальновиробничі витрати відносять до виробничої собівартості продукції (робіт, послуг) за допомогою розподілу на кожен об’єкт витрат з використанням обраної бази при нормальній потужності**. | Абзац третій п. 16 | |

| 1 | 2 | 3 |

| Тобто до собівартості виробництва потрапляє тільки розподілена частина постійних загальновиробничих витрат. Нерозподілені постійні загальновиробничі витрати включають до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Таким чином, вони потрапляють до складу витрат звітного періоду | ||

| * Перелік і склад змінних і постійних загальновиробничих витрат підприємство встановлює самостійно. Майте на увазі: загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину. Більше про загальновиробничі витрати та їх розподіл див. на с. 68. ** Під нормальною потужністю згідно з п. 4 П(С)БО 16 розуміють очікуваний середній обсяг діяльності, який може бути досягнутий за умов звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва. | ||

| Наднормативні виробничі витрати* | Витрачання (використання) ресурсів на виробництво понад норми, нормативи, розцінки тощо, затверджені уповноваженим органом | — |

| * Виділення таких витрат в окрему групу пояснюється тим, що згідно з принципом обачності в бухгалтерському обліку повинні застосовуватися такі методи оцінки, які запобігають завищенню вартості активів (у тому числі запасів) підприємства (ст. 4 Закону про бухоблік). Відповідно, до складу виробничої собівартості включаються тільки ті витрати, які передбачені нормами і технологією виробництва (у межах установлених норм і нормативів). А ось наднормативні витрати на виробництво продукції (робіт, послуг) є витратами звітного періоду і мають бути віднесені на собівартість не виготовленої, а реалізованої продукції (п. 11 П(С)БО 16). Причому наднормативні витрати включаються до собівартості реалізованої продукції, робіт, послуг (за рішенням керівника підприємства) тільки в тому випадку, якщо вони не пов’язані з нестачами, псуванням, нетехнологічним використанням і порушенням правил зберігання (див. лист Мінфіну від 15.04.2005 р. № 31-04220-20-17/6687). | ||

Висновки

- Виробнича собівартість продукції включає тільки витрати, безпосередньо пов’язані з її виробництвом, а в частині витрат на управління — тільки розподілені загальновиробничі витрати.

- За виробничою собівартістю оцінюють готову продукцію.

- Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду, нерозподілених постійних загальновиробничих витрат і наднормативних виробничих витрат.

- Наднормативні витрати включаються до собівартості реалізованої продукції (робіт, послуг) тільки в тому випадку, якщо вони не пов’язані з нестачами, псуванням, нетехнологічним використанням і порушенням правил зберігання.