Книга: СОБІВАРТІСТЬ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ (Частина 5)

5. Методи обліку витрат і калькулювання собівартості

На різних підприємствах і навіть у різних виробництвах та господарствах одного й того самого підприємства облік витрат на виробництво і калькулювання собівартості продукції (робіт, послуг) ведуть різними методами. Вибір методу залежить від галузевих особливостей, обсягів та періодичності випуску продукції, організації і технології виробництва, методики планування, стану технічного нормування та інших факторів.

Що розуміють під методом обліку витрат і калькулювання собівартості? Це сукупність прийомів організації документування та відображення виробничих витрат, які дозволяють визначити фактичну собівартість продукції (робіт, послуг) та отримати необхідну інформацію для контролю за процесом формування собівартості. Виділяють три основні методи обліку витрат і калькулювання собівартості:

— нормативний;

— позамовний;

— попередільний.

Зауважте: залежно від особливостей технології та організації виробництва на одному й тому самому підприємстві (у різних виробництвах) може застосовуватися не один, а декілька методів обліку. Це дозволяє максимально використовувати переваги окремих методів для прийняття управлінських рішень.

При виборі методу обліку витрат виробництва або їх комбінації враховуйте:

— організаційну структуру управління виробництвом;

— тип виробництва (масове, великосерійне, дрібносерійне або одиничне (індивідуальне)), його складність;

— характер технологічного процесу;

— номенклатуру продукції, що випускається, її складність;

— тривалість виробничого циклу;

— наявність НЗВ.

З урахуванням зазначених факторів підприємства у своїх виробництвах традиційно застосовують такі методи обліку витрат на виробництво та калькулювання собівартості продукції:

— нормативний — у масовому та великосерійному виробництвах;

— попередільний з елементами нормативного — у виробництві однорідної за вихідним матеріалом і характером обробки продукції (лиття, прокат, поковки тощо);

— попроцесний з елементами нормативного — у виробництвах з обмеженою номенклатурою;

— позамовний з елементами нормативного — у дрібносерійному та одиничному виробництвах;

— позамовний — при виготовленні експериментальних виробів і на ремонтних роботах.

Як бачите, підприємству є з чого обирати. При цьому мета в усіх методів розрахунку собівартості одна — отримати інформацію про собівартість одиниці продукції для ціноутворення, контролю витрат, оцінки НЗВ і готової продукції. Про суть кожного з основних методів розповімо далі.

5.1. Нормативний метод

Сутність і принципи

Нормативний метод обліку витрат на виробництво є найбільш прогресивним. Він характеризується тим, що на підприємстві за кожним видом виробів на основі діючих на початок звітного місяця норм і кошторисів витрат складають нормативну калькуляцію. На підставі нормативної калькуляції визначають фактичну собівартість продукції (робіт, послуг), здійснюють оцінку браку у виробництві та розмірів НЗВ.

Зауважте: норми витрат матеріальних і трудових ресурсів установлюють відповідно до конструкторсько-технологічної та іншої документації на виробництво продукції. Вони утворюють взаємозв’язану систему, що регламентує всі сторони господарської діяльності підприємства. Норми можуть змінюватися (як правило, знижуватися) у міру освоєння виробництва та поліпшення використання матеріальних і трудових ресурсів.

Нормативний метод застосовують на підприємствах оброблювальних галузей промисловості з масовим і великосерійним характером виробництва, де виробляється різноманітна і складна продукція, що складається з великої кількості деталей та вузлів. Наприклад, на підприємствах машинобудування, швейної, взуттєвої, трикотажної, шинної промисловості тощо.

У чому його переваги? Нормативний метод обліку витрат і калькулювання собівартості дозволяє, не чекаючи кінця місяця, отримувати дані про фактичну собівартість виробів, а також регулярно аналізувати причини відхилень і виявляти винних у них. Системне документування відхилень від норм дозволяє встановлювати причини відхилень у момент їх виникнення, тоді як за інших методів причини та винних у відхиленнях якщо й виявляють, то після складання звітної калькуляції собівартості.

Застосовуючи нормативний метод, необхідно дотримуватися таких основних принципів:

1) установлення техніко-економічними методами нормування обґрунтованих норм витрат сировини та матеріалів, палива, енергії, заробітної плати та інших витрат на всі види продукції, що випускається, а також попереднє (до початку виробничого процесу) складання на їх основі калькуляції (розрахунку) нормативної собівартості одиниці продукції (робіт, послуг) (нормативної калькуляції).

Нормативні калькуляції складають на всі види виробів, що випускаються підприємством

При цьому такі калькуляції можуть складатися окремо на деталі, вузли та вироби в цілому або ж одразу на виріб (тобто без групування за деталями та вузлами);

2) ведення протягом місяця обліку змін чинних норм для коригування нормативної собівартості, визначення впливу цих змін на собівартість продукції та ефективності заходів, що стали причиною змін норм.

Зауважте: до нормативної калькуляції всі зміни норм, уведені протягом місяця, вносяться тільки на 1-ше число наступного місяця. Тому рекомендується такі зміни та їх застосування приурочувати саме до зазначеної дати. Якщо норми змінюються протягом звітного місяця, різницю між нормами, наведеними в нормативній калькуляції, і новими нормами до кінця звітного місяця виявляють та обліковують окремо;

3) облік фактичних витрат протягом місяця з розподілом їх на витрати за нормами та відхиленнями від норм;

4) установлення та аналіз причин, а також умов появи відхилень від норм за місцями їх виникнення;

5) визначення фактичної собівартості випущеної продукції (робіт, послуг) як алгебраїчної суми нормативної собівартості, відхилень від норм і змін самих норм.

Нормативний метод обліку витрат на виробництво доповнює інші методи обліку, такі як позамовний, попередільний, попроцесний, своїми принципами групування витрат та оперативним поточним контролем за дотриманням норм витрат.

Послідовність обліку

Облік фактичних витрат за нормативним методом на всіх підприємствах здійснюють окремо в частині витрат за нормами і в частині витрат, які є відхиленням від норм. При цьому облік відхилень від норм досягається шляхом щоденного документування основних витрат за їх видами, що сприяє своєчасному встановленню розмірів і причин виникнення додатних або від’ємних відхилень фактичних витрат від чинних норм.

Від’ємні відхилення (перевитрата) свідчать про певні порушення в технології, організації та управлінні виробництвом. Це може бути перевитрата сировини, матеріалів, палива, напівфабрикатів унаслідок поломок обладнання, неякісного інструменту, заміни сировини та матеріалів, оплата не передбачених технологічним процесом робіт, доплати при недотриманні нормальних умов праці тощо.

Додатні відхилення (економія), у свою чергу, свідчать про здійснення заходів, спрямованих на зниження витрат, досягнення економії матеріальних, трудових і фінансових ресурсів. До них, зокрема, відносять більш раціональний розкрій матеріалів, використання зворотних відходів замість повноцінних матеріалів, застосування продуктивнішого устаткування та обладнання тощо.

Не враховані в документах відхилення встановлюють за допомогою інвентаризації НЗВ

Такий механізм:

1) забезпечує своєчасне виявлення:

— економії або додаткових витрат за рахунок відхилень від установленого технологічно процесу;

— змін складу витрачених сировини, напівфабрикатів і матеріалів;

— змін асортименту випущеної продукції, її сортності тощо;

2) слугує підставою для належного контролю та аналізу витрат на виробництво, обґрунтованого калькулювання фактичної собівартості продукції, контролю за дотриманням та вдосконаленням норм.

Виявлення відхилень від установлених норм ведуть за такими основними статтями калькуляції:

— сировина та матеріали;

— напівфабрикати;

— паливо та енергія на технологічні цілі;

— основна і додаткова заробітна плата робітників виробництва.

Періодично на підставі даних обліку за цехами та дільницями складаються зведення (відомості) про відхилення

У них зазначають причини та винних у виникненні відхилень окремо в розрізі статей калькуляції. Аналіз зведень (відомостей) про відхилення дозволяє вживати заходів щодо ліквідації перевитрат та недопущення втрат.

Крім того, дані нормативного методу обліку про відхилення дозволяють:

— аналізувати матеріаломісткість і трудомісткість виробів, виготовлених за окремими виробництвами та видами продукції;

— підсилити контроль за раціональною організацією виробництва та праці;

— проводити організаційно-технічні заходи щодо ефективного використання матеріальних, трудових і фінансових ресурсів.

Фактичну собівартість при нормативному методі можна встановити двома способами:

1. Якщо об’єктом обліку виробничих витрат є окремі види продукції (робіт, послуг), то й відхилення від норм, а також їх зміни можна віднести на ці види продукції (робіт, послуг) прямим шляхом. Фактичну собівартість цих видів продукції визначають способом прямого підрахунку за такою формулою:

Ф = П ± В ± З,

де Ф — фактична собівартість продукції (робіт, послуг);

П — поточні витрати за встановленими нормами;

В — величина відхилень від чинних норм витрат;

З — величина змін чинних норм витрат.

2. Якщо об’єктом обліку виробничих витрат є групи однорідних видів продукції, то фактичну собівартість кожного виду продукції встановлюють розподілом відхилень від норм і змін норм пропорційно нормативним витратам на виробництво окремих видів продукції.

5.2. Позамовний метод

Сутність і принципи

З назви неважко здогадатися, що об’єктом калькулювання при цьому методі виступає виробниче замовлення, що відкривається на виріб (невелику групу виробів) або частину виробу, окрему роботу чи послугу. Як правило, кожне замовлення призначене для окремого замовника, споживача, отримувача. Витрати на виробництво при цьому обліковують за такими замовленнями.

Цей метод застосовують:

— при одиничному або дрібносерійному виробництві продукції, особливо за умови, що продукція, яка виробляється за кожним замовленням , якщо не унікальна, то хоча б істотно відрізняється від продукції інших замовлень;

— при виробництві складної та великої продукції (виробів);

— при виробництві з тривалим технологічним циклом;

— при виконанні робіт і наданні послуг.

Таким чином, позамовний метод використовують на підприємствах, які виробляють одиничні екземпляри, що не повторюються, або невеликі партії виробів одного виду, при виготовленні виробу, який є унікальним або виконується за спеціальним замовленням. Зокрема, його застосовують у важкому машинобудуванні, суднобудуванні, літакобудуванні, будівництві, науці та інтелектуальних послугах (аудит, консультування), меблевій промисловості, ремонтних роботах тощо. Цей метод може застосовуватися тільки за умови, що основні матеріали, основна заробітна плата робітників, зайнятих у виробництві, та інші прямі витрати більш-менш легко ідентифікувати з конкретною продукцією, роботами чи послугами (або їх групами).

Сутність цього методу полягає в наступному: усі прямі витрати обліковують у розрізі встановлених статей калькуляції за окремими виробничими замовленнями.

Решту витрат обліковують за місцями їх виникнення і включають до собівартості окремих замовлень відповідно до встановленої бази (ставки) розподілу

При виготовленні великих виробів з тривалим процесом виробництва замовлення видають не на виріб у цілому, а на його агрегати, вузли, що становлять собою завершені конструкції.

Основними характеристиками методу є:

— концентрація даних про всі понесені витрати та віднесення їх на окремі види робіт або серії готової продукції;

— визначення витрат за кожною завершеною партією, а не за проміжок часу;

— ведення в Головній книзі тільки одного рахунка «Виробництво». Цей рахунок розшифровують у картках аналітичного обліку витрат, які ведуть за кожним замовленням, що перебуває у виробництві на кінець звітного періоду.

Зауважимо, що в позамовного методу обліку є недоліки. Основний із них — неможливість складання звітної калькуляції до закінчення виконання робіт за кожним конкретним замовленням.

Це, у свою чергу, ускладнює оперативний контроль та аналіз рівня витрат підприємства в цілому і його окремих цехів, зумовлює необхідність застосування умовної оцінки при оприбуткуванні з виробництва окремих виробів для часткового виконання виробничого замовлення. Крім того, до недоліків позамовного методу можна віднести складність і громіздкість інвентаризації НЗВ.

Послідовність обліку

У практиці виробничого обліку застосовують декілька варіантів позамовного методу. Найчастіше повну собівартість замовлення в цілому визначають після його закінчення. При цьому в серійному виробництві часто не калькулюють собівартість кожного виробу, що входить до замовлення.

У виробництвах великих одиничних виробів з тривалим технологічним циклом для скорочення калькуляційного періоду визначають собівартість окремих технологічних і монтажних частин виробу відповідно до встановленої комплектації.

Калькулюватися можуть і частковий випуск, і комплекти однакових деталей для різних виробів, і повний випуск запасних частин обмеженої номенклатури та спеціального призначення.

На ремонтних роботах калькулюють виконані обсяги, виражені в умовних одиницях ремонтної складності

Можливий варіант, за якого витрати систематизують за головним виробом певної серії, а собівартість модифікованих виробів калькулюється шляхом приєднання до витрат за нормами на ці модифікації відхилень, виявлених за замовленням у цілому.

При застосуванні позамовного методу неодмінною умовою є система відкриття виробничих замовлень. Так, кожне прийняте до виробництва замовлення реєструють і присвоюють йому номер (черговий з початку року), що стає його кодом до завершення виконання.

Після відкриття замовлення на виріб або роботу вся первинна технологічна та облікова документація повинна складатися з обов’язковим зазначенням коду (шифру) замовлення

Як правило, замовлення відкривають на ту кількість виробів, випуск якої передбачено протягом місяця. Це дозволяє щомісячно визначати фактичну собівартість продукції.

Майте на увазі: якщо однакові вироби з тривалим циклом виготовлення запускаються у виробництво в різні періоди, то на кожен виріб відкривають окреме замовлення.

Якщо виготовляються складні вироби з тривалим технологічним циклом (великі унікальні машини, верстати, прокатні стани тощо), замовлення можна відкривати не на виріб у цілому, а на окремі технологічні та монтажні вузли відповідно до встановленої комплектації.

Це дозволить, не чекаючи повного завершення всіх робіт, на певній стадії виробництва виявити фактичну собівартість окремих конструктивних елементів і вузлів виробу.

На кожне замовлення відкривають Картку аналітичного обліку витрат.

У ній зазначають:

— найменування, тип і кількість виробів;

— замовника;

— строк виконання замовлення;

— цехи-виконавці;

— планову собівартість.

Дані, відображені в Картці аналітичного обліку витрат, повинні повністю збігатися з даними первинних документів. Їх відображають на рахунку 23 «Виробництво» до закінчення робіт за цим конкретним замовленням.

Урахуйте: необхідно організувати належний контроль за здійсненням витрат і правильною випискою первинних документів відповідно до нормативно-технічної документації. Це забезпечить правильність віднесення витрат на відповідні замовлення та недопущення випадків використання матеріалів і деталей, виписаних для одного замовлення, для виконання іншого замовлення.

Після закінчення виготовлення виробу або виконання роботи замовлення закривається.

Після повідомлення про закриття замовлення за ним не повинно бути жодного відпуску матеріалів та нарахування заробітної плати

При використанні позамовног о мет од у прямі витрати на підставі первинних доку

ментів, що відображають виробіток, витрату матеріалів тощо, групують окремо за кожним замовленням і відносять у відкриту на таке замовлення Картку аналітичного обліку витрат з обов’язковим зазначенням відповідного шифру замовлення.

А ось непрямі витрати перед уключенням до собівартості конкретного замовлення необхідно розподілити пропорційно прийнятій базі розподілу.

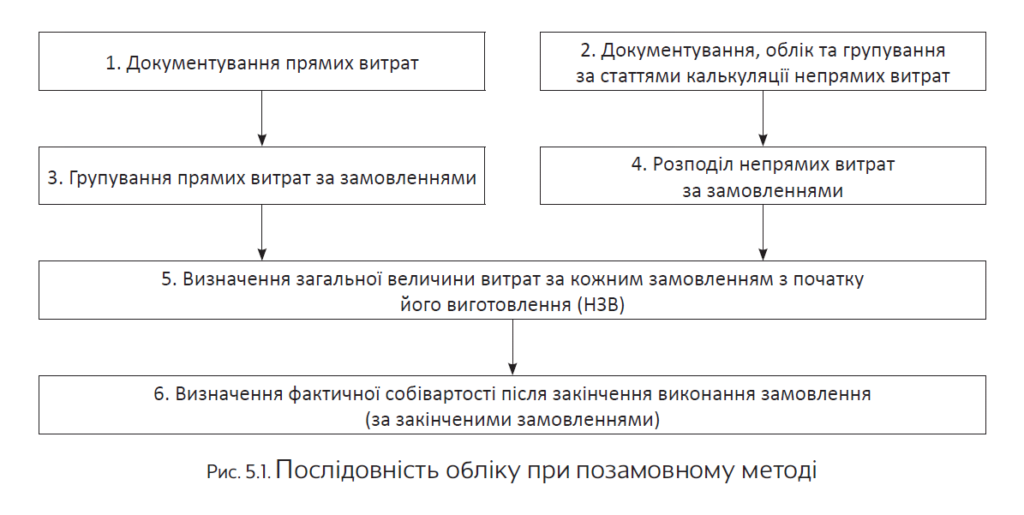

Послідовність обліку витрат при позамовному методі проілюструємо на рис. 5.1.

Як видно з рис. 5.1, фактичну собівартість замовлення за цим методом визначають тільки після закінчення виготовлення виробів або робіт (незалежно від тривалості їх виготовлення) шляхом підсумовування всіх витрат за цим замовленням. До цього моменту вся сума витрат за всіма незавершеними замовленнями є собівартістю НЗВ.

Але це правило не є «залізним». В окремих випадках допускається умовна оцінка часткового випуску замовлення. Це можливо, коли продукція здається на склад або безпосередньо замовнику до закінчення замовлення в цілому (частковий випуск за замовленням). У такому разі продукцію оцінюють так:

1) виробничі витрати, обліковані за цим замовленням, ділять на кількість виробів, як закінчених, так і тих, які перебувають у НЗВ (розрахованих за ступенем готовності на підставі даних оперативного обліку про укомплектування замовлення);

2) отриману величину множать на кількість випущених (закінчених виробництвом) виробів.

Частина витрат, що залишилася, за незавершеними замовленнями залишається значитися на балансі як НЗВ.

Зауважте: повернення матеріалів виключають з виробничої собівартості замовлення за прямою ознакою (номери замовлень зазначають у первинних документах, що відображають ці операції).

Вартість зворотних відходів віднімають від виробничої собівартості замовлення в разі можливості віднесення їх до конкретного замовлення

Інакше її розподіляють між виробничими замовленнями.

Оскільки застосування цього методу не передбачає калькулювання собівартості окремих деталей, при визначенні собівартості внутрішнього остаточного браку застосовують спрощені методи його оцінки. Наприклад, можлива оцінка таких деталей за нормами витрат основних матеріалів, напівфабрикатів і прямих витрат на оплату праці робітників, зайнятих у виробництві, з відрахуваннями на соціальні заходи. Крім того, можна оцінювати браковані деталі за сумою витрат на повторне виготовлення таких деталей замість забракованих за вирахуванням вартості зворотних відходів і сум, стягнутих з винуватих у браку.

За продукцією, що потребує перед відправленням замовнику розбирання та демонтажу, витрати на ці роботи, якщо вони включені до техпроцесу, уключають до собівартості продукції за замовленням на її виготовлення.

Якщо ж розбирання та демонтаж здійснюються на особливу вимогу замовника, то на них слід оформити окреме замовлення. У такому разі витрати на ці роботи у складі виробничих витрат не враховують, а включають до складу витрат, пов’язаних зі збутом продукції.

Фактичну собівартість одиниці випущених виробів, виконаних робіт визначають після виконання замовлення шляхом ділення суми витрат, облікованих за статтями калькуляції, за мінусом повернення невикористаних матеріальних цінностей, що мало місце, а також відходів, на кількість виготовлених за цим замовленням виробів (робіт).

Зауважте: в індивідуальному і дрібносерійному виробництвах позамовний метод можна застосовувати з використанням основних елементів нормативного обліку витрат на виробництво. У цьому випадку всі витрати на виробництво обліковують за окремими замовленнями з розподілом на витрати за нормами та відхиленнями від них. Фактичну собівартість продукції визначають тільки після виконання замовлення підрахунком витрат за нормами та відхиленнями від них, як при нормативному методі обліку витрат (див. с. 29).

5.3. Попередільний метод

Сутність і принципи

Об’єктом калькулювання при попередільному методі виступає переділ, а всередині переділу — певні види продукції, об’єднані в калькуляційні групи.

Що таке переділ?

Переділ — це закінчена частина технологічного процесу або сукупність виробничих операцій, у результаті яких із сировини та матеріалів виходить проміжний продукт (напівфабрикат) або з напівфабрикату готовий виріб. Виділення цього проміжного продукту здійснюють за умови, що він має власний напрям використання, а отже, може бути реалізований на сторону.

Перелік переділів визначають на основі технологічного процесу і виходячи з можливост ей планування, обліку та калькулювання собівартості продукції кожногопереділу і оцінки НЗВ.

Попередільний метод обліку витрат на виробництво в основному застосовують на підприємствах та виробництвах з повторюваною, однорідною за вихідною сировиною, матеріалами і характером обробки масовою продукцією.

При цьому продукцію виготовляють в умовах однорідного, безперервного і, як правило, короткого технологічного процесу або низки послідовних процесів, кожен з яких (або їх група) становить окремі самостійні переділи.

Отже, зазначений метод характерний:

— для масових виробництв, у яких готова продукція виробляється шляхом обробки вихідної сировини (заготовок) на декількох етапах (переділах, процесах), що йдуть послідовно один за одним. При цьому частина продукції проходить усі передбачені етапи та реалізується як кінцевий продукт переробки. Інші частини можуть пройти тільки ту чи іншу кількість початкових етапів і будуть реалізовані як проміжні продукти;

— для виробництва більш-менш однорідної продукції;

— у разі нетривалого технологічного циклу;

— за умови, що весь процес виробництва може бути розбитий на операції, які постійно повторюються.

Попередільний метод може застосовуватися також у виробництвах із комплексним використанням сировини.

Класичними прикладами попередільного виробництва є нафтопереробка, хімічна, металургійна, текстильна, цементна, лакофарбна, харчова, борошномельна, целюлозно-паперова, скляна промисловість.

У таких виробництвах процес випуску готової продукції складається в основному з декількох послідовних технологічно закінчених переділів.

У них, як правило, обчислюють собівартість продукції кожного переділу, тобто не тільки готового продукту, а й напівфабрикатів, оскільки вони можуть бути частково (деколи у значних розмірах) реалізовані на сторону як готова продукція.

Об’єктом обліку та калькулювання можуть бути як окремі види, так і групи продукції, які об’єднують за принципом однорідності сировини, виготовлення на одному й тому самому обладнанні, складності виробництва та обробки тощо. При цьому витрати можуть обліковувати за цехами (переділами, фазами, стадіями) у цілому, а собівартість окремих видів продукції, уключених до калькуляційних груп, обчислювати за допомогою економічно обґрунтованих методів.

Перелік переділів, за якими здійснюється облік витрат і калькулювання собівартості продукції, та калькуляційні групи продукції підприємство встановлює самостійно.

Різновидом попередільного методу є однопередільний (простий) метод обліку витрат і калькулювання собівартості. Його застосовують у масових виробництвах видобувної промисловості (вуглевидобувної, нафтовидо бувної то що ), в окре мих виробництвах хімічної промисловості, у виробництвах, що випускають однорідну продукцію або послуги (пару, стиснуте повітря, електроенергію, кисень тощо), де взагалі немає НЗВ, а виготовлення продукції відбувається в одному технологічному процесі.

Об’єктом обліку витрат у такому разі є один переділ

Проте в цілях максимальної локалізації витрат доцільно всередині переділу групувати їх за процесами, стадіями або іншими елементами технологічного процесу.

Таким чином, може застосовуватися такий підвид однопередільного методу, як попроцесний метод обліку витрат. При цьому методі об’єктом обліку виступає окремий процес як складова частина всього процесу виробництва.

Особливістю попроцесного методу є прямі та непрямі витрати, які обліковують за статтями калькуляції на весь випуск продукції. У свою чергу, диференціація витрат здійснюється за кожним технологічним процесом (фазою), за цехами і дільницями (службами) та іншими центрами їх виникнення.

Основними характеристиками попроцесного методу є:

— групування виробничих витрат за окремими підрозділами або дільницями без прив’язки до окремих замовлень;

— списання витрат за календарний період (тиждень або місяць), а не за час, необхідний для завершення окремого замовлення;

— відкриття декількох аналітичних субрахунків до рахунка 23 «Виробництво». При цьому вводять стільки аналітичних субрахунків, скільки існує цехів (дільниць) або стадій процесу виробництва.

Попроцесний метод обліку собівартості застосовують підприємства, які масово виробляють одноманітну продукцію або мають безперервний виробничий цикл, де доцільніше вести облік витрат, співвіднесених із продукцією, виробленою за певний період часу, ніж намагатися співвіднести їх з окремими видами продукції або замовленнями підприємства.

Бажано застосування попроцесного калькулювання, якщо підприємство виготовляє продукцію одного типу і вона просувається від однієї технологічної ділянки до іншої безперервним потоком.

Послідовність обліку

При попередільному методі обліку витрати на виробництво продукції обліковують за цехами (переділами, фазами, стадіями) і статтями витрат.

Прямі витрати відображають у поточному обліку не за видами продукції, а за переділами або стадіями виробництва, навіть якщо в одному переділі можна отримати продукцію різних видів.

Усередині кожного переділу прямі витрати обліковують за видами напівфабрикатів чи готових виробів або за групами однорідної продукції

Витрати з утримання та експлуатації обладнання обліковують за переділами, а всередині переділу розподіляють за видами (групами) продукції в порядку, установленому на підприємстві.

Загальновиробничі витрати обліковують відповідно за цехами та підприємством у цілому. Їх розподіляють між напівфабрикатами і готовими виробами за обраним на підприємстві методом.

Калькуляції собівартості продукції (напівфабрикатів) при попередільному методі складаються відповідно до даних, отриманих за переділами. При цьому витрати, обліковані за першим переділом, уключаються до собівартості другого. У другому переділі підсумовуються витрати першого і другого переділів та передаються в наступний (третій) переділ і так аж до останнього переділу, у результаті здійснення якого виходить готова продукція.

Інакше кажучи, собівартість продукції кожного подальшого переділу складається із собівартості напівфабрикатів, отриманих з попереднього переділу, і витрат на їх обробку. Калькуляція останнього переділу є калькуляцією собівартості готової продукції.

Фактичну собівартість одиниці продукції переділу визначають щомісячно як результат ділення накопиченої за період часу або за час виконання процесу (переділу) суми витрат на кількість одиниць продукції, виготовленої за цей період часу або на цьому процесі (переділі).

При попроцесному методі обліку витрат на виробництво загальну собівартість продукції визначають шляхом додавання до загальної суми витрат попередніх підрозділів витрат подальшого підрозділу. При цьому виробничу собівартість одиниці продукції розраховують діленням загальної суми виробничих витрат за певний проміжок часу на кількість одиниць готової продукції, вироблених за цей самий проміжок часу.

Але пам’ятайте: на кожному переділі можуть бути залишки НЗВ. Причому якщо при позамовному методі вартість НЗВ визначають шляхом підсумовування витрат за всіма незавершеними замовленнями, то при попередільному методі обчислити суму витрат за всіма незавершеними переділами недостатньо.

До обсягу НЗВ необхідно включити суму витрат за завершеними переділами, що належить до продукції, для якої пройдені переділи не є повним виробничим циклом

Це вимагає відокремленого калькулювання проміжних продуктів. У витратах подальших переділів витрату напівфабрикатів відображають за комплексною статтею «Напівфабрикати власного виробництва».

Калькулювання собівартості окремих видів продукції в умовах однопередільного методу також залежить від наявності перехідних залишків НЗВ. У тих однопередільних виробництвах, де за умовами технологічного процесу є перехідні залишки НЗВ, виникає необхідність їх обліку та розподілу всіх виробничих витрат між випуском готової продукції і НЗВ.

В окремих виробництвах немає НЗВ. І тому відпадає необхідність розподіляти витрати між випуском готової продукції і НЗВ, а в деяких виробництвах — також і між окремими видами продукції. У цьому випадку собівартість одиниці продукції визначають діленням усіх витрат на виробництво на кількість продукції, виробленої в калькуляційному періоді.

Попередільний метод обліку виробничих витрат має супроводжуватися використанням найважливіших елементів нормативного методу, що передбачає систематичне виявлення як відхилень фактичних витрат від поточних норм, так і змін цих норм.

У первинній документації і в оперативній звітності при цьому відображають (за зміну, добу, декаду тощо) не тільки фактичні витрати сировини, основних матеріалів, напівфабрикатів, технологічного палива та енергії, а й витрату їх за нормами або укрупненими нормативами (рецептурами тощо). Детально про нормативний метод — у підрозділі 5.1 на с. 29.

Висновки

- Вибір методу обліку та калькулювання собівартості продукц ї залежить від виду продукції (робіт, послуг), її складності, обсягів і періодичності випуску, типу та характеру технологічного процесу, а також організації виробництва на підприємстві.

- Облік фактичних витрат за нормативним методом здійснюють окремо в частині витрат за нормами і в частині витрат, які є відхиленням від норм.

- Позамовний метод використовують на підприємствах, які виробляють одиничні екземпляри, що не повторюються, чи невеликі партії виробів одного виду, а також при виготовленні унікального виробу або такого, що виконується за спеціальним замовленням.

- Об’єктом калькулювання при застосуванні попередільного методу виступає переділ, а всередині переділу — певні види продукції, об’єднані в калькуляційні групи.