Книга: СОБІВАРТІСТЬ ВИРОБНИЦТВА ТА РЕАЛІЗАЦІЇ (Частина 8)

8. Облік загальновиробничих витрат

У попередньому розділі ми розглянули облік прямих витрат виробництва. Тепер поговоримо про ті витрати на виробництво, які неможливо прямо (на підставі первинних документів) віднести до складу собівартості продукції (робіт, послуг). Так, з цього розділу ви дізнаєтеся, що таке загальновиробничі витрати, яким чином їх уключають до собівартості продукції (робіт, послуг) і як відображають в обліку.

8.1. Склад загальновиробничих витрат

Сама назва цієї групи витрат говорить нам про те, що до неї включаються витрати, безпосередньо пов’язані з виробничим процесом, а саме: витрати на утримання, організацію виробництва та управління ним.

Перелік загальновиробничих витрат наведено в п. 15 П(С)БО 16.

Для наочності класифікацію і склад загальновиробничих витрат у бухгалтерському обліку представимо в табл. 8.1.

Таблиця 8.1. Класифікація загальновиробничих витрат

| № з/п | Стаття витрат | Зміст і характеристика статті |

| 1 | 2 | 3 |

| 1 | Витрати на управління виробництвом | Витрати на оплату праці апарату управління цехами, дільницями, уключаючи премії, матеріальну допомогу тощо |

| Відрахування на соціальні заходи та медичне страхування апарату управління цехами, дільницями | ||

| Витрати на оплату службових відряджень персоналу цехів, дільниць | ||

| Інші витрати на управління виробництвом (поштово-телеграфні послуги; послуги зв’язку; вартість канцелярського приладдя; оплата послуг з участі в семінарах; витрати на придбання періодичних видань і спеціальної літератури; інші витрати, пов’язані з управлінням виробництвом) | ||

| 2 | Амортизація основних засобів та інших необоротних матеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення | |

| Амортизацію основних засобів нараховують з використанням методів, установлених п. 26 П(С)БО 7 (див. с. 54 книги). | ||

| 3 | Амортизація нематеріальних активів загальновиробничого (цехового, дільничного, лінійного) призначення | |

| Амортизацію нематеріальних активів нараховують із застосуванням тих самих методів, що й амортизацію основних засобів (п. 27 П(С)БО 8). | ||

| 4 | Витрати на утримання, експлуатацію та ремонт, страхування, операційну оренду основних засобів, інших необоротних активів загальновиробничого призначення | |

| Нагадаємо: залежно від особливостей технології та організації виробництва, а також від питомої ваги в собівартості продукції підприємства можуть виділяти зі статті «Загальновиробничі витрати» окрему калькуляційну статтю «Витрати на утримання та експлуатацію обладнання». | ||

| 4.1 | Витрати на утримання та експлуатацію основних засобів, інших необоротних активів загальновиробничого призначення | Вартість мастильних, обтиральних та інших допоміжних матеріалів, необхідних для догляду за обладнанням та підтримання його у робочому стані |

| Оплата праці допоміжних робітників, які обслуговують виробниче та підйомно-транспортне обладнання (наладників, мастильників, електромонтерів, слюсарів, ремонтників тощо) | ||

| Відрахування на соціальні заходи та медичне страхування таких робітників | ||

| Вартість спожитого палива, електроенергії, води, пари та інших видів енергії на приведення в рух верстатів, насосів, пресів та інших виробничих механізмів загальновиробничого призначення | ||

| Вартість послуг допоміжних виробництв і послуг сторонніх організацій, пов’язаних з утриманням та експлуатацією обладнання | ||

| Вартість інструменту та пристосувань, витрачених на утримання та експлуатацію обладнання загальновиробничого призначення | ||

| 1 | 2 | 3 |

| Витрати на опалювання, освітлення, водопостачання, водовідведення та інше утримання виробничих приміщень | ||

| 4.2 | Витрати, пов’язані з утриманням пожежної та сторожової охорони виробничих приміщень | Оплата праці та відрахування на соціальні заходи і медичне страхування працівників, зайнятих охороною виробничих приміщень |

| Оплата послуг сторонніх організацій з охорони | ||

| 4.3 | Витрати на ремонт основних засобів, інших необоротних матеріальних активів загальновиробничого призначення для підтримки їх у робочому стані та отримання первісно очікуваних економічних вигод | Витрати на ремонт будівель і споруджень загальновиробничого призначення: — вартість витрачених будівельних матеріалів і запасних частин; — оплата праці та відрахування на соціальні заходи і медичне страхування робітників, які виконують ремонтні роботи; — вартість послуг ремонтних цехів; — вартість послуг сторонніх організацій з ремонту будівель і споруд |

| Витрати на ремонт виробничого обладнання, інструментів і транспортних засобів: — вартість запасних частин та інших матеріалів, витрачених при ремонті виробничого обладнання, транспортних засобів та інструментів; — оплату праці, відрахування на соціальні заходи і медичне страхування робітників, які виконують ремонтні роботи (слюсарів, верстатників тощо); — вартість послуг ремонтних цехів та інших допоміжних виробництв з ремонту обладнання, транспортних засобів, інструментів; — вартість послуг сторонніх організацій з ремонту виробничого обладнання, транспортних засобів, інструментів | ||

| 4.4 | Суми орендної плати за користування отриманими в операційну оренду необоротними активами загальновиробничого призначення | |

| 4.5 | Витрати на утримання, експлуатацію та ремонт об’єктів необоротних матеріальних активів загальновиробничого призначення, отриманих в операційну оренду | |

| Важливо пам’ятати! У договорі оренди потрібно застерегти: на яку зі сторін договору покладаються обов’язки з підтримки орендованих об’єктів у робочому стані і з проведення їх поліпшень, а також порядок відшкодування або невідшкодування таких витрат. Невідшкодовувані витрати орендаря з ремонту орендованих необоротних активів загальновиробничого призначення для підтримки їх у робочому стані обліковуються в загальному порядку як загальновиробничі витрати звітного періоду. А ось невідшкодовувані витрати на поліпшення (модернізацію, модифікацію, добудову, дообладнання, реконструкцію тощо) орендованих необоротних активів, які призводять до збільшення майбутніх економічних вигод, до складу загальновиробничих витрат не включають, а відображають як капітальні інвестиції у створення інших необоротних матеріальних активів (абзац другий п. 8 П(С)БО 14). | ||

| 4.6 | Витрати на страхування основних засобів, інших необоротних активів загальновиробничого призначення | |

| 1 | 2 | 3 |

| 5 | Витрати некапітального характеру на вдосконалення технології та організації виробництва | Оплата праці, відрахування на соціальні заходи і медичне страхування працівників, зайнятих удосконаленням технології та організації виробництва, поліпшенням якості продукції, підвищенням її надійності, довговічності, інших експлуатаційних характеристик у виробничому процесі |

| Витрати матеріалів, купівельних комплектуючих виробів і напівфабрикатів, витрачених на здійснення дослідів, випробувань і раціоналізаторських пропозицій | ||

| Вартість послуг допоміжних цехів і господарств, пов’язаних з удосконаленням технології та організації виробництва | ||

| Оплата послуг сторонніх організацій (у тому числі експертиз і консультацій) | ||

| Інші витрати, пов’язані з удосконаленням технології та організації виробництва | ||

| 6 | Витрати на обслуговування виробничого процесу | Оплата праці, відрахування на соціальні заходи і медичне страхування загальновиробничого персоналу, зайнятого обслуговуванням виробничого процесу |

| Витрати на технологічний контроль за виробничими процесами та якістю продукції, робіт, послуг | ||

| 7 | Витрати на охорону праці та техніку безпеки | Поточні витрати на облаштування та утримання огороджень машин та їх рухомих частин, люків, отворів, вентиляційних пристроїв |

| Витрати на встановлення сигналізації, необхідної в цілях безпеки, пристроїв для швидкої зупинки механізмів | ||

| Витрати на обладнання (крім витрат капітального характеру) та утримання дезінфекційних камер, умивальників, душових, лазень і пралень на виробництві (на підприємствах, де надання цих послуг працівникам пов’язане з особливостями виробництва і передбачено колективним договором), а також на утримання роздягалень, шаф для спецодягу, сушарень та іншого подібного обладнання | ||

| Вартість матеріалів, використаних на облаштування та утримання засобів охорони праці | ||

| Вартість спецодягу, спецвзуття, обмундирування, окулярів та інших захисних пристроїв, що видаються найманим працівникам, необхідних їм для виконання професійних обов’язків, та інших засобів індивідуального захисту (далі — ЗІЗ), мила та інших мийних, знешкоджуючих засобів, молока, лікувально-профілактичного харчування і газованої солоної води згідно з переліком та нормами, установленими чинними нормативно-правовими актами, або засоби на відшкодування витрат працівникам за придбання ними ЗІЗ у випадках невидачі їх адміністрацією Вартість послуг сторонніх організацій, пов’язаних з проведенням попереднього (при прийнятті на роботу) і періодичних (протягом трудової діяльності) медичних оглядів працівників, зайнятих на важких роботах, роботах з шкідливими або небезпечними умовами праці, або де необхідно проводити професійний відбір, а також щорічний обов’язковий медичний огляд осіб віком до 21 року | ||

| Інші витрати на цілі, пов’язані з охороною праці |

| 1 | 2 | 3 |

| Нагадаємо: безоплатна видача за встановленими нормами спецодягу, спецвзуття та інших ЗІЗ, мила, мийних та знешкоджуючих засобів здійснюється відповідно до ст. 163 і 165 КЗпП, законодавства про охорону праці, а також галузевих нормативно-правових актів. Зокрема, порядок видачі ЗІЗ регулює Положення № 53. У свою чергу, особам, зайнятим на роботах зі шкідливими умовами праці, видають молоко або рівноцінні харчові продукти, з особливо шкідливими умовами праці — лікувально-профілактичне харчування, а в гарячих цехах — газовану солону воду на підставі ст. 166 і 167 КЗпП. Так, молоко та інші рівноцінні харчові продукти видають згідно з Переліком № 4430-87 з урахуванням обмежень, установлених Порядком № 731/П-13. А ось лікувально-профілактичним харчуванням підприємство забезпечує своїх працівників за переліком і згідно з правилами, затвердженими постановою № 4/П-1. Віднесення робіт до однієї з категорій (зі шкідливими або особливо шкідливими умовами праці) підприємства проводять на підставі результатів атестації робочих місць за умовами праці згідно з вимогами Порядку № 442. Список відповідних професій і посад, які забезпечують ЗІЗ і спеціальним харчуванням, а також умови виплати компенсації за самостійне придбання працівниками ЗІЗ і за спецхарчування мають бути встановлені колективним договором, укладеним на підприємстві. | ||

| 8 | Витрати на охорону природного довкілля | Витрати на утримання та експлуатацію очисних споруд |

| Витрати зі зберігання, переробки та охорони екологічно небезпечних відходів | ||

| Витрати з очищення стічних вод | ||

| Слід зауважити, що послуги з проведення заходів, пов’язаних з охороною навколишнього середовища, можуть бути надані підприємству сторонніми організаціями або здійснені власними силами. При цьому підприємства, які мають власні очисні споруди, витрати на їх утримання обліковують на окремому субрахунку рахунка 23 у складі допоміжних виробництв, а потім розподіляють між цехами — споживачами таких послуг зі включенням їх до складу загальновиробничих витрат (див. с. 83 книги). | ||

| 9 | Податки, збори (обов’язкові платежі) | Плата за землю |

| Рентна плата за користування надрами для видобування корисних копалин | ||

| Рентна плата за користування надрами в цілях, не пов’язаних з видобуванням корисних копалин | ||

| Рентна плата за спеціальне використання води | ||

| Рентна плата за спеціальне використання лісових ресурсів | ||

| Рентна плата за користування радіочастотним ресурсом України | ||

| Екологічний податок | ||

| 1 | 2 | 3 |

| Звичайно ж, до складу загальновиробничих витрат належать податки, збори та обов’язкові платежі, нарахування та сплата яких пов’язані з виробництвом продукції (робіт, послуг), за умови, що підприємство є їх платником. | ||

| 10 | Інші витрати | Нестачі НЗВ у межах норм природного убутку |

| Нестачі і втрати від псування матеріальних цінностей у цехах, що виявлені у процесі інвентаризації та підлягають списанню в межах норм природного убутку | ||

| Витрати на оплату простоїв у межах діючих норм (витрати на оплату праці та відрахування на соціальні заходи працівників за час простоїв, викликаних технологією виробництва), вартість непродуктивно використаної сировини, матеріалів, палива, енергії за час простоїв | ||

| Витрати на внутрізаводське переміщення матеріалів, деталей, напівфабрикатів, інструментів зі складів до цехів і готової продукції на склади, уключаючи витрати на утримання та експлуатацію транспортних засобів, зайнятих на таких роботах, а саме: — вартість матеріалів, запасних частин, палива, витрачених у зв’язку з експлуатацією таких транспортних засобів; — оплата праці та відрахування на соціальні заходи і медичне страхування робітників (водіїв, вантажників, комірників), зайнятих переміщенням вантажів, вивантаженням матеріалів, підвезенням до цеху інструментів і деталей до робочих місць, а також доставкою готової продукції на склади зберігання; — вартість послуг допоміжних цехів і господарств; — вартість послуг, наданих сторонніми організаціями | ||

| Інші загальновиробничі витрати (витрати, пов’язані з підготовкою та перепідготовкою кадрів; оплата перших п’яти днів тимчасової непрацездатності виробничого персоналу за рахунок коштів роботодавця; втрати від технічно неминучого браку, якщо вони не виділені в окрему калькуляційну статтю і їх не можна віднести до конкретного об’єкта витрат, тощо) | ||

Ну й закінчимо наше знайомство з видами загальновиробничих витрат тим, що нагадаємо: склад статей калькуляції таких витрат має бути однаковий як при плануванні, так і в облікових цілях. Це забезпечить порівнянність даних про планову та фактичну величину загальновиробничих витрат. Таким чином, керівництво отримає більш точну інформацію для цілей управлінського обліку і визначення ефективності роботи підприємства за показником витрат.

8.2. Розподілені та нерозподілені загальновиробничі витрати

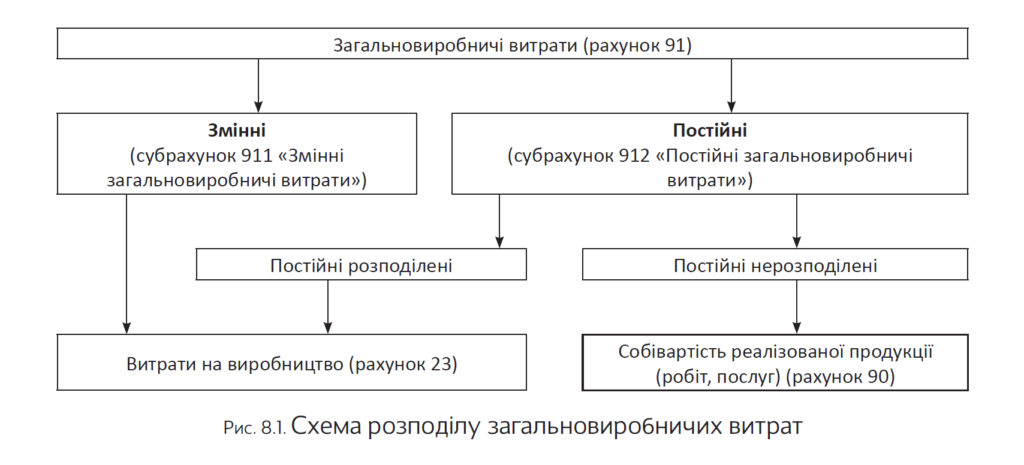

Ви, звичайно ж, пам’ятаєте, що п. 11 П(С)БО 16 дозволяє нам відносити до складу виробничої собівартості не всі загальновиробничі витрати, а тільки змінні та постійні розподілені загальновиробничі витрати. Нерозподілений залишок постійних загальновиробничих витрат зараховується до складу собівартості реалізованої продукції (робіт, послуг). Тобто всі загальновиробничі витрати можна розподілити на змінні та постійні, а останні, у свою чергу, — на розподілені та нерозподілені (п. 16 П(С)БО 16).

До змінних загальновиробничих витрат відносять витрати на обслуговування та управління виробництвом (цехом, дільницею), які змінюються прямо пропорційно зміні обсягу діяльності.

До постійних загальновиробничих витрат відносять витрати на обслуговування та управління виробництвом, які залишаються незмінними (або майже незмінними) при зміні обсягу діяльності.

Задля справедливості зазначимо: розподіл витрат на постійні та змінні вельми умовний. На практиці при збоях у виробництві (недопостачання сировини, розірвання контрактів на постачання готової продукції, аварійні ситуації) підприємства часто економлять саме на постійних витратах. Не проводять у повному обсязі ремонтні та профілактичні роботи з обладнанням, переводять на скорочений робочий день працівників-почасовиків тощо. Тобто насправді сума постійних витрат не така вже й постійна. Вона залежить від рівня цін на споживані ресурси, стабільності в роботі підприємства і частково від обсягів його діяльності. А ось запропонований у П(С)БО 16 розподіл загальновиробничих витрат на постійні та змінні, орієнтований на стабільні ціни та стабільну роботу, а також на те, що всі витрати, враховані при плануванні, будуть понесені в повному обсязі.

Перелік і склад змінних та постійних загальновиробничих витрат підприємство установлює самостійно, виходячи зі специфіки його діяльності, та фіксує у наказі про облікову політику (п. 16 П(С)БО 16).

Для наочності класифікацію загальновиробничих витрат і порядок їх уключення до собівартості продукції (робіт, послуг) представимо у вигляді схеми (див. рис. 8.1).

Вам уже, напевно, не терпиться дізнатися, як відбувається розподіл загальної суми постійних загальновиробничих витрат. Давайте швидше розбиратися.

Як свідчить п. 16 П(С)БО 16, постійні загальновиробничі витрати відносять до складу виробничої собівартості в частині, що відповідає нормальній виробничій потужності.

Нагадаємо: нормальна потужність є очікуваним середнім обсягом діяльності, який може б ути досягнуто в у мовах звичайної діяльності підприємства протягом декількох років або операційних циклів з урахуванням запланованого обслуговування виробництва (п. 4 П(С)БО 16). Звичайно, що фактична потужність за звітний період може відрізнятися від нормальної як у бік збільшення, так і в бік зменшення.

Щоб визначити суму постійних загальновиробничих витрат, які включають до складу виробничої собівартості продукції (робіт, послуг) звітного періоду, потрібно знати норматив (коефіцієнт) таких витрат на одиницю бази розподілу.

Цей показник є відношенням постійних загальновиробничих витрат при нормальній потужності до бази розподілу зазначених витрат, що відповідає нормальній потужності підприємства. Формула розрахунку виглядає так:

Тут одразу ж виникає запитання: що таке база розподілу і як її визначити?

Під базою розподілу розуміють показник (грошовий або натуральний), з розрахунку на одиницю виміру якого встановлюється норматив розподілу загальновиробничих витрат.

Базу розподілу підприємство обирає самостійно і затверджує в наказі про облікову політику

За базу розподілу загальновиробничих витрат можна прийняти:

— основну заробітну плату робітників, зайнятих у виробництві продукції;

— години роботи (відпрацьовані станко-години, машино-години, людино-години);

— обсяг діяльності (наприклад, кількість готової продукції (штук, тонн, куб. м тощо) або обсяг послуг чи робіт у вартісному вираженні);

— прямі витрати тощо.

До вибору бази розподілу слід підійти дуже відповідально. Так, приймати за базу розподілу відпрацьовані людино-години або прямі витрати на оплату праці доцільно там, де застосовується переважно ручна праця. У свою чергу, на повністю автоматизованому виробництві виправданим буде використовувати як базу розподілу машино-години роботи обладнання, а на матеріаломісткому виробництві — прямі матеріальні витрати.

Новостворені підприємства обирають базу розподілу на підставі прогнозних (планованих) даних.

Підприємства з цеховою структурою управління виробництвом для планування та розподілу загальновиробничих витрат обирають базу розподілу і, відповідно, розраховують норматив постійних загальновиробничих витрат у розрізі кожного цеху. При цьому база розподілу може бути різною для різних центрів виникнення витрат (цехів, структурних підрозділів).

Підприємство може переглянути чинну базу розподілу та обрати нову. Необхідність у цьому виникає в тому випадку, коли змінюються обставини, на яких базувався її вибір. Наприклад, причиною перегляду бази розподілу може стати збільшення часу роботи обладнання у зв’язку з переходом на дво-, тризмінну роботу підприємства тощо.

Суму розподілених постійних загальновиробничих витрат звітного періоду визначають за формулою:

Важливо! Загальна сума розподілених і нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Таким чином, якщо фактичний розмір постійних загальновиробничих витрат звітного періоду буде менше розрахованого за формулою показника, до виробничої собівартості продукції (робіт, послуг) звітного періоду включається величина постійних загальновиробничих витрат, що фактично склалася, а не сума, обчислена за допомогою нормативу.

А якщо фактичний розмір постійних загальновиробничих витрат звітного періоду перевищить отриманий розрахунковим шляхом показник? Тоді до складу виробничої собівартості продукції (робіт, послуг) належатиме тільки частина постійних загальновиробничих витрат звітного періоду в межах такого показника. Решта суми вважається постійними нерозподіленими загальновиробничими витратами і піде на збільшення собівартості реалізованої продукції (робіт, послуг).

Закінчимо опис процедури розподілу загальновиробничих витрат тим, що ще раз сформулюємо алгоритм дій підприємства. Отже, щоб правильно розрахувати суму постійних розподілених і нерозподілених загальновиробничих витрат, потрібно:

1) обрати базу розподілу загальновиробничих витрат;

2) установити розмір бази розподілу при нормальній потужності виходячи з очікуваного обсягу діяльності підприємства за звичайних умов господарювання;

3) визначити загальну планову величину загальновиробничих витрат, у тому числі з розбиттям на змінні та постійні;

4) розрахувати норматив постійних загальновиробничих витрат на одиницю бази розподілу;

5) визначити фактичну суму постійних загальновиробничих витрат. Для цього віднімаємо від суми загальновиробничих витрат, що фактично склалася у звітному періоді, у цілому по підприємству (при цеховій структурі — по цеху) їх змінну величину;

6) визначити розрахункову величину постійних загальновиробничих витрат, яка може бути включена до собівартості продукції (робіт, послуг) у результаті застосування нормативу;

7) порівняти фактичну величину постійних загальновиробничих витрат з отриманою в результаті застосування нормативу. У разі перевищення фактичної величини над розрахунковою здійснити їх розподіл.

Проілюструємо зазначене на прикладі.

Приклад 8.1. Підприємство з безцеховою структурою управління базою для розподілу загальновиробничих витрат обрало обсяг виробництва в натуральному вираженні.

За планом на звітний рік передбачено обсяг виробництва (нормальна виробнича потужність) 54000 виробів, у тому числі на січень, лютий і березень 2016 року по 4500 одиниць щомісячно. Загальновиробничі витрати за річним кошторисом становлять 351000 грн., або 6,50 грн. на одиницю продукції (351000 : 54000) з рівномірним розподілом протягом року по 29250 грн. щомісячно, з них змінні витрати — 18000 грн., постійні — 11250 грн.*

* Планові величини встановлено у щомісячному розрізі в однакових розмірах для простоти розрахунку. На практиці вони можуть відрізнятися.

Фактичні показники роботи підприємства за відповідні звітні періоди наведено в табл. 8.2:

Таблиця 8.2. Фактичні дані роботи підприємства за січень — березень 2016 року

| Місяці | Фактичний обсяг виробництва, одиниць продукції | Фактична сума загальновиробничих витрат, грн. | ||

| змінні | постійні | усього | ||

| Січень | 4200 | 17200 | 12100 | 29300 |

| Лютий | 4650 | 18500 | 11650 | 30150 |

| Березень | 4550 | 18350 | 11200 | 29550 |

| Разом за І квартал 2016 року | 13400 | 54050 | 34950 | 89000 |

Визначимо суми розподілених та нерозподілених загальновиробничих витрат за січень — березень 2016 року (див. табл. 8.3).

Таблиця 8.3. Розподіл загальновиробничих витрат за січень — березень 2016 року

| №з/п | Показники | Січень | Лютий | Березень |

| 1 | База розподілу при нормальній потужності одиниць продукції | 4500 | ||

| 2 | Загальновиробничі витрати при нормальній потужності,грн., у тому числі: | 29250 | ||

| 2.1 | змінні, грн. | 18000 | ||

| 2.2 | постійні, грн. | 11250 | ||

| 3 | Норматив постійних загальновиробничих витрат при нормальній потужності на одиницю бази розподілу (ряд. 2.2 : ряд. 1), грн. | 2,50 | ||

| 4 | Фактичний обсяг виробництва, одиниць продукції | 4200 | 4650 | 4550 |

| 5 | Фактична сума загальновиробничих витрат, грн., у тому числі: | 29300 | 30150 | 29550 |

| 5.1 | змінні, грн. | 17200 | 18500 | 18350 |

| 5.2 | постійні, грн. | 12100 | 11650 | 11200 |

| 6 | Сума постійних загальновиробничих витрат, які можуть бути включені до виробничої собівартості(ряд. 3 х ряд. 4, але не більше суми фактичних постійних загальновиробничих витрат (ряд. 5.2)), грн. | 10500 | 11625 | 11200 |

| 7 | Нерозподілені постійні загальновиробничі витрати (списуються до дебету субрахунку 901) (ряд. 5.2 ряд. 6), грн. | 1600 | 25 | — |

| 8 | Загальна сума загальновиробничих витрат, що включається до складу виробничої собівартості (списується до дебету рахунка 23)(ряд. 5.1 + ряд. 6), грн. | 27700 | 30125 | 29550 |

Отже, із загальними правилами розподілу загальновиробничих витрат на такі, що включаються до виробничої собівартості та відносяться на витрати періоду (до собівартості реалізації), ми з вами розібралися. Тепер давайте поглянемо, як відбувається розподіл загальновиробничих витрат, уключених до виробничої собівартості, між декількома видами продукції (робіт, послуг).

8.3. Розподіл загальновиробничих витрат між об’єктами калькулювання

Загальновиробничі витрати (змінні та розподілені постійні) доводиться щомісячно розподіляти між різними видами продукції (робіт, послуг).

Як це робити, П(С)БО 16 не регламентує, а отже,

алгоритм розподілу загальновиробничих витрат між об’єктами калькулювання підприємство розробляє самостійно та фіксує в наказі про облікову політику

Водночас є декілька загальних правил, які при цьому потрібно враховувати.

Почнемо з того, що розподіл загальновиробничих витрат між об’єктами калькулювання має проводитися пропорційно обраній базі розподілу. Обирають базу, як правило, з урахуванням таких умов:

— база відображає зв’язок між накладними витратами та причинами, що впливають на них;

— за базу приймають таку характеристику виробничого процесу, зміна якої найбільшою мірою впливає на величину накладних витрат.

Якщо ж підприємство обере невідповідну базу, тоді суми загальновиробничих витрат, що відносяться на окремі вироби або замовлення, неточно відобразять фактично понесені витрати.

Залежно від галузевої приналежності підприємства базою для розподілу загальновиробничих витрат між окремими видами продукції (робіт, послуг) можуть бути:

— загальний фонд оплати праці або нарахована заробітна плата основних робітників виробництва за видами продукції (робіт, послуг);

— прямі витрати на виробництво продукції (робіт, послуг);

— прямі матеріальні витрати;

— кошторисні ставки за коефіцієнто-машино-годинами роботи обладнання;

— кількість відпрацьованого обладнання машино-годин;

— витрати праці в людино-годинах;

— обсяг виробітку в натуральних або вартісних показниках тощо.

Найчастіше розподіл загальновиробничих витрат між окремими видами продукції (робіт, послуг) здійснюють пропорційно нарахованій заробітній платі основних робітників виробництва або сумі прямих витрат. Технічно перший спосіб простіший, проте менш точний і сильніше викривляє реальне значення собівартості.

Як правило, для уніфікації облікових процедур і скорочення їх трудомісткості підприємства застосовують схожі методики розподілу загальновиробничих витрат як між готовою продукцією і НЗВ, так і між видами продукції.

Крім того, важливо застосовувати однакові методики розподілу при плануванні собівартості та при її обліку.

Зауважте: критерії розподілу загальновиробничих витрат між об’єктами калькулювання та критерії розподілу постійних загальновиробничих витрат на такі, що відносяться до складу витрат на виробництво продукції (робіт, послуг) і до собівартості реалізації, можуть не збігатися.

Для розподілу витрат між об’єктами (наприклад, собівартістю декількох видів продукції) необхідно визначити норматив (коефіцієнт) розподілу витрат на одиницю об’єкта калькулювання:

Потім, помноживши отриманий за цією формулою норматив розподілюваних (змінних і розподілених постійних) загальновиробничих витрат на величину бази розподілу, що належить до конкретного об’єкта витрат (виду продукції, робіт, послуг), ми зможемо визначити частину загальновиробничих витрат, що включаються до виробничої собівартості цього виду продукції (робіт, послуг) у звітному періоді.

Можливий і інший варіант. Загальновиробничі витрати звітного періоду можна розподілити між об’єктами калькулювання, визначивши питому вагу баз розподілу відповідних об’єктів калькулювання в загальному обсязі величини бази розподілу. Множенням питомої ваги на суму загальновиробничих витрат, що включаються до виробничої собівартості звітного періоду, знаходимо суму загальновиробничих витрат, що відноситься до виробничої собівартості конкретного виду продукції (робіт, послуг).

Тобто для того, щоб правильно віднести загальновиробничі витрати до складу витрат на виробництво окремих видів продукції (робіт, послуг), потрібно:

1) обрати базу розподілу;

2) визначити величину загальновиробничих витрат, що відносяться на витрати виробництва, шляхом сумування змінних і постійних розподілених загальновиробничих витрат звітного періоду в розрізі структурних підрозділів підприємства;

3) обчислити:

варіант 1 — норматив розподілу загальновиробничих витрат на одиницю бази розподілу або

варіант 2 — питому вагу бази розподілу окремих об’єктів калькулювання в загальному обсязі бази розподілу;

4) розрахувати суму загальновиробничих витрат звітного періоду, що включається до витрат на виробництво окремих видів продукції (робіт, послуг). Для цього:

варіант 1 — норматив розподілу загальновиробничих витрат помножити на базу розподілу окремого об’єкта калькулювання або варіант 2 — суму розподілюваних загальновиробничих витрат помножити на питому вагу бази розподілу відповідного об’єкта калькулювання.

Для наочності наведемо приклад.

Приклад 8.2. Протягом звітного періоду цех випускав два види продукції. Вартість матеріалів, заробітна плата робітників виробництва та інші прямі витрати включені до витрат на виробництво продукції. Виробнича собівартість виробленої продукції становить:

— матеріальні витрати — 156890 грн.;

— витрати на оплату праці — 35638 грн.;

— інші прямі витрати — 31997 грн.;

— розподілювані загальновиробничі витрати — 108200 грн.

Разом — 332725 грн., у тому числі прямі витрати — 224525 грн.

Як ви пам’ятаєте, підприємство самостійно обирає базу розподілу загальновиробничих витрат. Наприклад, їх можна розподілити пропорційно:

1) матеріальним витратам — норматив розподілу дорівнює 0,689655 (108200 грн. : 156890 грн.);

2) витратам на оплату праці — норматив розподілу дорівнює 3,036085 (108200 грн. : 35638 грн.).

Множенням нормативу розподілу на величину баз відповідних об’єктів розподілу визначаємо суму загальновиробничих витрат, що належать до складу виробничої собівартості окремих видів продукції (див. табл. 8.4):

Таблиця 8.4. Розподіл загальновиробничих витрат

| Виріб | Прямі витрати, грн. | Загальновиробничі витрати, що включаються до собівартості, грн. | Виробнича собівартість продукції, грн. | |||||

| матеріальні | на оплату праці | інші прямі | разом | пропорцій- но матері- альним ви- тратам | пропорцій- но витратам на оплату праці | загальновиробничі витрати роз- поділено пропорцій- но матері- альним ви- тратам | загальнови- робничі ви- трати роз- поділено пропорційно витратам на оплату праці | |

| 1 | 2 | 3 | 4 | 5 | 6* | 7** | 8*** | 9**** |

| А | 74145 | 13514 | 11698 | 99357 | 51134 | 41030 | 150491 | 140387 |

| Б | 82745 | 22124 | 20299 | 125168 | 57066 | 67170 | 182234 | 192338 |

| Разом | 156890 | 35638 | 31997 | 224525 | 108200 | 108200 | 332725 | 332725 |

| * Значення графи 6 розраховано як добуток графи 2 та нормативу розподілу пропорційно матеріальним витратам (74145 грн. х 0,689655 = 51134 грн.; 82745 грн. х 0,689655 = 57066 грн.). Такі самі результати можна отримати, помноживши показник питомої ваги баз розподілу кожного виду продукції в загальному обсязі величини бази розподілу на суму розподілюваних загальновиробничих витрат (74145 грн. : 156890 грн. х 108200 грн. = 51134 грн.; 82745 грн. : 156890 грн. х 108200 грн. = 57066 грн.). ** Значення графи 7 розраховано як добуток графи 3 та нормативу розподілу пропорційно прямим витратам на оплату праці (13514 грн. х 3,036085 = 41030 грн.; 22124 грн. х 3,036085 = 67170 грн.). Ці самі результати можна отримати по-іншому: 13514 грн. : 35638 грн. х 108200 грн. = 41030 грн.; 22124 грн. : 35638 грн. х 108200 грн. = 67170 грн. *** Сума граф 5 і 6. **** Сума граф 5 і 7. | ||||||||

Як бачимо, собівартість конкретних видів продукції істотно відрізняється залежно від обраної підприємством бази розподілу загальновиробничих витрат.

8.4. Бухоблік загальновиробничих витрат

У бухгалтерському обліку сума визнаних загальновиробничих витрат відображається за дебетом однойменного рахунка 91. Його використовують господарюючі суб’єкти всіх видів діяльності (за винятком торговельних підприємств). Цей рахунок є збирально-розподільним і не має сальдо на кінець звітного періоду.

Для окремого обліку постійних і змінних загальновиробничих витрат до рахунка 91 рекомендується відкривати рахунки другого порядку. Наприклад:

— 911 «Змінні загальновиробничі витрати»;

— 912 «Постійні загальновиробничі витрати».

Аналітичний облік загальновиробничих витрат ведуть за місцями їх виникнення (цехами, дільницями та іншими підрозділами), а всередині підрозділів — за статтями (видами) витрат.

Промислові підприємства з цеховою структурою управління обліковують загальновиробничі витрати за цехами.

Для аналітичного обліку цих витрат використовують відомості обліку витрат, які відкривають на кожен цех окремо. Записи в цих відомостях ведуть на підставі первинних документів і розробницьких таблиць розподілу матеріалів, заробітної плати, послуг допоміжних виробництв, розрахунку амортизації необоротних активів та листків-розшифровок за іншими грошовими витратами. Надалі суму постійних розподілених загальновиробничих витрат (відповідну нормальній потужності) і загальну суму змінних загальновиробничих витрат звітного періоду включають у порядку розподілу до складу виробничої собівартості об’єктів калькулювання.

Формування та розподіл загальновиробничих витрат у бухгалтерському обліку показують такою кореспонденцією рахунків (див. табл. 8.5*):

* Застосування рахунків другого порядку до рахунка 91 у цій таблиці не наводитимемо.

Таблиця 8.5. Бухгалтерський облік загальновиробничих витрат

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | 2 | 3 | 4 |

| 1 | Нараховано амортизацію необоротних активів загальновиробничого призначення | 83* | 13 |

| 91 | 83 | ||

| 2 | Передано запаси для використання в загальновиробничих цілях | 80 | 20, 22, 28 |

| 91 | 80 | ||

| 1 | 2 | 3 | 4 |

| 3 | Передано напівфабрикати власного виробництва для використання в загальновиробничих цілях | 91** | 25 |

| 4 | Списано витрати на службові відрядження апарату управління цеху (дільниці) | 84 | 372 |

| 91 | 84 | ||

| 5 | Списано витрати загальновиробничого призначення, раніше обліковані у складі витрат майбутніх періодів (наприклад, передплата періодичних видань) | 84 | 39 |

| 91 | 84 | ||

| 6 | Нараховано забезпечення майбутніх виплат загальновиробничого призначення (наприклад, забезпечення виплат відпусток персоналу апарату управління цехом) | 81, 82, 84 | 47 |

| 91 | 81, 82, 84 | ||

| 7 | Виконано роботи, надано послуги загальновиробничого призначення сторонніми організаціями | 84 | 63, 685 |

| 91 | 84 | ||

| 8 | Нараховано заробітну плату загальновиробничому персоналу | 81 | 661 |

| 91 | 81 | ||

| 9 | Нараховано ЄСВ на заробітну плату загальновиробничого персоналу | 821 | 651 |

| 91 | 821 | ||

| 10 | Списано вартість послуг і робіт допоміжних цехів підприємства, використаних для загальновиробничих цілей | 91 | 232 |

| 11 | Нараховано податки, збори та обов’язкові платежі, що підлягають віднесенню до складу виробничої собівартості продукції (робіт, послуг) | 84 | 64 |

| 91 | 84 | ||

| 12 | Списано змінні та розподілені постійні загальновиробничі витрати на витрати виробництва | 23 | 91 |

| 13 | Уключено нерозподілені постійні загальновиробничі витрати до складу собівартості реалізованої продукції (робіт, послуг) | 90 | 91 |

| * Підприємства, що використовують тільки рахунки класу 9, наведену тут і далі кореспонденцію відображають без попереднього групування витрат на рахунках класу 8, відносячи їх безпосередньо до дебету рахунка 91. ** Тут рахунки класу 8 «Витрати за елементами» не застосовують, оскільки при формуванні собівартості напівфабрикатів витрати на їх виготовлення вже були згруповані на рахунках цього класу. | |||

Окремо скажемо про особливості бухгалтерського обліку нерозподілених постійних загальновиробничих витрат у ситуації, коли у звітному періоді підприємство продукцію виробляло (роботи виконувало), але не реалізовувало. У цьому випадку виникає питання стосовно щомісячного закриття рахунка 91.

Існує точка зору, згідно з якою в цій ситуації суму нерозподілених загальновиробничих витрат потрібно віднести до дебету субрахунку 949 з відображенням у рядку 2180 Звіту про фінансові результати за формою № 2 і № 2-м або в рядку 2165 форми № 2-мс.

Крім того, припустимий й інший варіант. Вам уже відомо, що згідно з п. 11 П(С)БО 16 сума нерозподілених постійних загальновиробничих витрат є однією з трьох складових собівартості реалізованої продукції (див. рис. 3.1 на с. 12). Інакше кажучи, її законне місце в рядку 2050 форми № 2, № 2-м або № 2-мс. Тому, незважаючи на відсутність у звітному місяці реалізації, зазначені витрати можна, як завжди, відобразити проводкою Дт 901 — Кт 91.

При цьому який би варіант ви не обрали, пам’ятайте: нерозподілені постійні загальновиробничі витрати мають потрапити до витрат поточного звітного періоду.

І ще один момент. Усі перелічені в табл. 8.1 (див. с. 69) види витрат обліковують на рахунку 91 тільки в тому випадку, якщо вони пов’язані з виробництвом продукції (робіт, послуг). Тобто в разі, якщо протягом місяця виробництво відсутнє (наприклад, у зв’язку з тривалим простоєм), немає підстав для відображення на цьому рахунку витрат на амортизацію, ремонт та утримання необоротних активів, заробітної плати персоналу цехів тощо. Зазначені витрати слід вважати іншими операційними витратами та відображати проводкою: Дт 949 — Кт 13, 20, 22, 66, 65 тощо.

Проте врахуйте: відсутність у поточному місяці виробництва не завжди свідчить про те, що витрати не пов’язані з ним. Наприклад, у сезонних галузях промисловості підприємства можуть здійснювати витрати, пов’язані з виробництвом продукції в майбутньому. На період сезонних перерв у роботі всі витрати на обслуговування виробництва включають до витрат майбутніх періодів (п. 404 Методрекомендацій № 373).

Тобто їх збирають за дебетом рахунка 39.

Із загальновиробничими витратами ми закінчили. Перейдемо до обліку витрат допоміжних виробництв.

Висновки

- До загальновиробничих відносять витрати на утримання, організацію виробництва та управління роботою цехів, дільниць основного та допоміжного виробництва.

- Загальновиробничі витрати підрозділяють на змінні та постійні. У свою чергу, постійні загальновиробничі витрати ділять на розподілені та нерозподілені.

- Розподіл постійних загальновиробничих витрат здійснюють пропорційно обраній базі розподілу. Її підприємство встановлює самостійно в наказі про облікову політику.

- До складу виробничо собівартості (рахунок 23) відносять змінні та постійні розподілені загальновиробничі витрати.

- Постійні нерозподілені загальновиробничі витрати списують на собівартість реалізованої продукції (рахунок 90).