Книга: «Солдати підприємства»

«Солдати підприємства»

«Ать-два, левой-правой…»*: направляємо працівника на військові збори

* Олександр Галич «Закон природы (подражание Беранже)».

Вашому працівнику надійшла повістка з військкомату про призов на військові збори? Ви не знаєте, відпускати його на них чи ні? Якщо так, то на який строк? Як правильно оформити в цьому випадку кадрову документацію? Відповіді на ці запитання, дорогі друзі, — перед вами.

Наталя Білова, експерт з питань оплати праці

Громадяни України, які приписані до призовних дільниць або перебувають у запасі Збройних Сил України, чи проходять службу у військовому резерві, зобов’язані прибувати за викликом районного (міського) військового комісаріату для (ч. 10 ст. 1 Закону № 2232):

— оформлення військово-облікових документів;

— приписки;

— проходження медичного огляду;

— направлення на підготовку з метою здобуття або вдосконалення військово-облікової спеціальності;

— призову на військову службу або на збори військовозобов’язаних.

Так-от, військовозобов’язані, яким надійшла повістка з військкомату про прибуття для призову на збори (у простонародді — «партизани» ☺), повинні прибути до пункту у строк, зазначений у цій повістці (ч. 9 ст. 29 Закону № 2232).

Давайте з’ясуємо, кого саме і на який строк можуть призвати на військові збори.

Кого і на скільки можуть призвати на військові збори?

Як установлює ч. 1 ст. 29 Закону № 2232, військовозобов’язані громадяни України можуть бути призвані на навчальні (або перевірочні) та спеціальні збори. Також проходити збори згідно з відповідними програмами, передбаченими Положеннями № 618/2012 і № 470/2012, можуть резервісти.

До військовозобов’язаних ч. 9 ст. 1 Закону № 2232 відносить осіб, які перебувають у запасі для комплектування ВСУ та інших військових формувань в особливий період, а також для виконання робіт із забезпечення оборони держави.

У свою чергу, резервісти — це особи, які проходять службу у військовому резерві ВСУ, інших військових формуваннях та призначені для їх комплектування в мирний та військовий час.

Про початок і закінчення зборів військовослужбовців і резервістів командир військової частини видає відповідний наказ (ч. 1 ст. 29 Закону № 2232).

Час і строки проведення зборів військовозобов’язаних і резервістів визначають Генеральний штаб ВСУ та органи управління іншими військовими формуваннями відповідно до Закону № 2232.

Тобто військовозобов’язаних і резервістів можуть призвати на збори до лав не тільки ВСУ, а й інших військових формувань, наприклад, до Національної гвардії.

На який саме строк хлопців призивають на військові збори? Відповідь на це запитання ви знайдете на рисунку на с. 5.

Важливо! Загальний строк зборів під час перебування військовозобов’язаних (крім резервістів) у запасі не може перевищувати 10 місяців. При цьому час перебування на перевірочних зборах зараховується до загального строку перебування на навчальних зборах (ч. 6 ст. 29 Закону № 2232).

Громадяни, призвані на військові збори, забезпечуються матеріальними засобами в порядку та розмірах, установлених постановою КМУ від 23.11.2006 р. № 1644.

Чи можна не відпускати працівника на збори?

Якщо ви думаєте, що можете вирішувати — відпускати працівника на збори чи ні, то дуже помиляєтеся. Ані виробнича необхідність, ані аврал на роботі не дають вам права ігнорувати повістку.

Відпустити працівника для виконання свого громадянського обо ’язку — обов’язок роботодавця

Про це прямо зазначено в ч. 9 ст. 29 Закону № 2232: «Керівники підприємств, установ, організацій та навчальних закладів незалежно від підпорядкування та форми власності на вимогу військкоматів забезпечують своєчасне прибуття військовозобов’язаних до визначених пунктів збору».

За порушення такої вимоги посадовим особам підприємства загрожує адміністративна відповідальність у вигляді штрафу в розмірі від 17 до 51 грн., а за повторне порушення протягом року — від 51 до 119 грн. (ст. 2114 КпАП).

Не з’явитися до військкомату для призову на збори військовозобов’язаний може тільки в чітко визначених випадках. Вони зазначені в Переліку № 673. Назвемо їх:

— смерть близького родича (батьків, дружини, дитини, рідних брата, сестри, діда, баби) або близького родича дружини (чоловіка), яка сталася пізніше ніж за 7 діб до початку зборів;

— хвороба або необхідність догляду за хворою дружиною (чоловіком), дитиною, а також батьками своїми чи дружини (чоловіка), які проживають разом із військовозобов’язаним, у разі неможливості догляду за хворим іншим близьким родичем;

— відкриття стосовно військовозобов’язаного кримінального провадження, а також застосування до нього адміністративного стягнення або кримінального покарання, яке унеможливлює його прибуття;

— надзвичайна ситуація, яка виникла під час призову на збори і стала перешкодою своєчасному прибуттю військовозобов’язаного на збори;

— складання державних іспитів до ВНЗ.

Такі обставини мають бути підтверджені відповідними документами (ч. 9 ст. 29 Закону № 2232, постанова № 673).

Але сподіваємося, що такі неприємності з вашими працівниками не стануться і вони в належний строк зберуться відточувати військову майстерність.

А отже, час поговорити про трудові та соціальні гарантії, передбачені законодавством для «партизан», які пішли на збори.

Трудові та соціальні гарантії під час зборів

З точки зору трудового законодавства, проходження працівником військових зборів — це виконання обов’язків, передбачених Законом № 2232, з наданням відповідних гарантій. Що це за гарантії?

По-перше,

за таким працівником на весь період зборів, уключаючи час проїзду до місця їх проведення і назад, зберігаються місце роботи і посада, а також середня зарплата

Це передбачено ст. 119 КЗпП і ч. 11 ст. 29 Закону № 2232.

Причому така гарантія поширюється не тільки на основних працівників, а й на сумісників. Те ж саме з сезонними і тимчасовими працівниками — посада (місце роботи), а також середній заробіток зберігаються за ними на час виконання робіт, застережених трудовим договором (п. 7 Інструкції № 80, п. 5 Інструкції № 856).

Звільняти працівника, призваного на збори, з ініціативи роботодавця не можна з дня одержання повістки і до його повернення. Єдиний виняток — ліквідація підприємства-роботодавця.

А якщо підприємство, на якому працює військовозобов’язаний, реорганізується? Тоді виплати за період зборів йому здійснюють у випадку:

— злиття підприємства з іншим підприємством — підприємство, що виникло в результаті злиття;

— приєднання одного підприємства до іншого підприємства — останнє;

— поділу підприємства або відділення від нього — нове підприємство, що утворилося в результаті цього поділу, в якому залишився працювати військовозобов’язаний;

— перетворення одного підприємства на інше — підприємство, що виникло в результаті перетворення.

По-друге, якщо військовозобов’язаний/резервіст перебуває у щорічній або додатковій відпустці і в цей час він був призваний на збори, «невідгуляну» у зв’язку з цим частину відпустки надають після закінчення зборів або переносять на інший період (п. 10 Інструкції № 80 і ст. 11 Закону про відпустки).

Зауважте:

питання про перенесення або продовження відпустки повинне вирішуватися за погодженням між працівником і роботодавцем

На це, зокрема, вказує Мінсоцполітики в листі від 31.01.2012 р. № 30/13/133-12.

Про бажаний варіант розвитку подій (продовження або перенесення відпустки) працівник інформує роботодавця шляхом подання відповідної заяви. Якщо роботодавець згоден, він видає наказ (розпорядження) про продовження (перенесення) відпустки.

По-третє, якщо військовозобов’язаний/резервіст під час зборів захворів, за ним зберігаються місце роботи і посада. Якщо ж він продовжує хворіти після закінчення зборів, то з дня закінчення зборів йому виплачують допомогу по тимчасовій непрацездатності згідно із Законом № 1105 (ч. 14 ст. 29 Закону № 2232).

По-четверте, час проходження зборів уключається до стажу для надання щорічної основної відпустки (ст. 9 Закону про відпустки), а також до пенсійного та «лікарняного» стажу за умови сплати ЄСВ за період зборів (див. ч. 1 ст. 24 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 р. № 1058-IV і ч. 1 ст. 21 Закону № 1105).

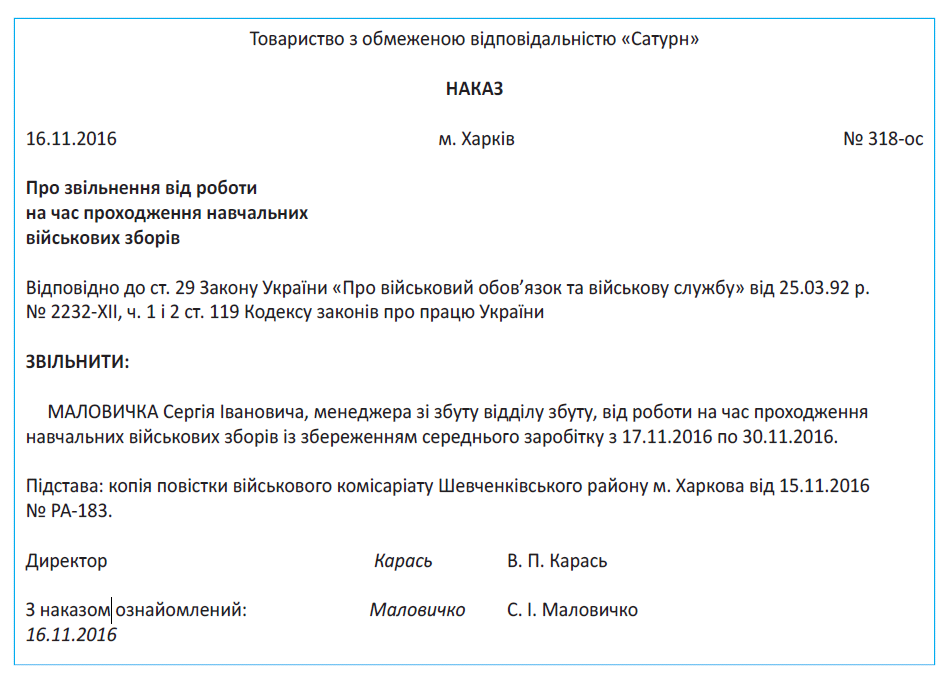

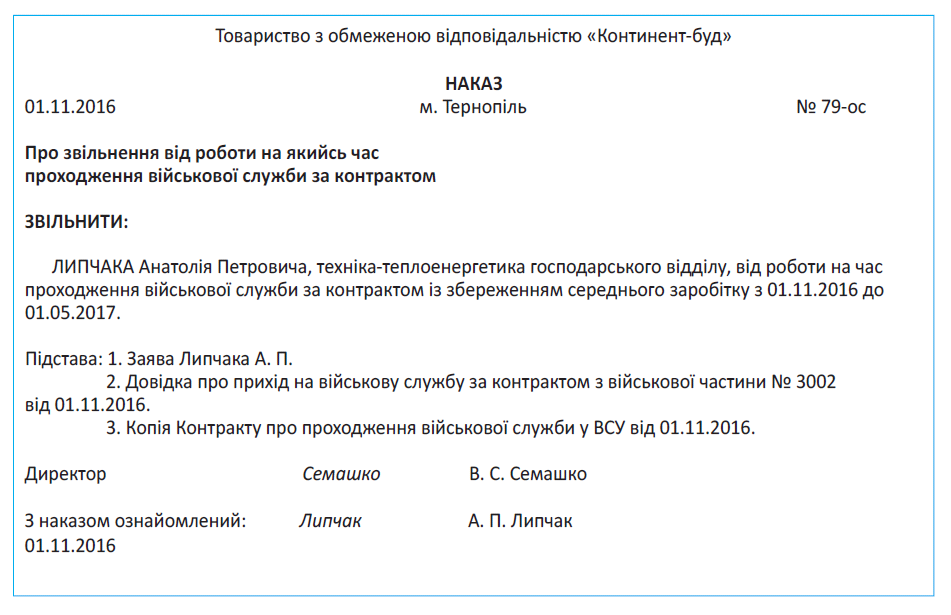

Оформляємо звільнення від роботи документально

Працівник, якому надійшла повістка з військкомату про прибуття на збори, повинен повідомити про це роботодавця.

На підставі цієї повістки керівник підприємства видає наказ про звільнення працівника від роботи на час проходження військових зборів.

Наведемо зразок такого наказу на с. 7.

Ну ось, наказ оформили. А як відсутність працівника-«партизана» відобразити в Табелі обліку використання робочого часу?

Зробіть це за допомогою літерного коду «ІН» або цифрового коду «22». Цей код призначений якраз для таких випадків — його назва говорить сама за себе: «інший невідпрацьований час, передбачений законодавством (виконання державних і громадських обов’язків, допризовна підготовка, військові збори, донорські, відгул тощо)».

Вносити записи про проходження зборів до трудової книжки працівника не потрібно

Інструкція про порядок ведення трудових книжок працівників, затверджена наказом Мінпраці від 29.07.93 р. № 58, цього не передбачає.

Цікаво, як перевірити, чи дійсно працівник перебував на зборах, а не де-небудь у тещі на млинцях? ☺ Легко і просто.

Після того, як громадянин вийде на роботу (після закінчення зборів), зазирніть у його військовий квиток. На сторінках 11 — 14 цього документа мають бути запис про тривалість і вид зборів, підпис командира військової частини і гербова печать (п. 4.6 Інструкції з організації і проведення навчальних зборів з військовозобов’язаними у військових частинах і установах ВСУ, затвердженої наказом Міноборони від 11.11.2009 р. № 560, ч. 5 п. 3 Положення про військовий квиток офіцера запасу, затвердженого Указом Президента України від 25.05.94 р. № 263/94).

З гарантіями для працівників-«партизанів», а також з порядком оформлення кадрової документації в таких випадках ми з вами розібралися. Час з’ясувати, як оплачувати період військових зборів.

Про це піде мова в наступному матеріалі.

Як оплатити час перебування працівника на військових зборах

Період, протягом якого військовозобов’язаний працівник перебуває на зборах, має бути оплачено. Такі правила. Хочете знати, як здійснюють таку оплату і за рахунок яких коштів? Тоді цей матеріал, шановні колеги, — для вас. Вивчайте та застосовуйте!

Анастасія Богданова, податковий експерт

З попереднього матеріалу (див. с. 4) ви вже знаєте, що в разі призову працівника на військові збори за ним зберігають місце роботи, посаду та середню зарплату на весь період зборів, уключаючи час проїзду до місця їх проведення і назад.

Важливо! Розраховує та виплачує середній заробіток працівнику роботодавець, але згодом він отримує компенсацію цих сум із бюджету.

Про те, як правильно розрахувати середній заробіток для оплати періоду військових зборів, ми з вами поговоримо на с. 19. А ось з тим, як його оподатковувати, розберемося негайно.

Що з оподаткуванням виплат

Середній заробіток, який підприємство виплачує працівникам, призваним на навчальні збори, належить до додаткової заробітної плати у складі виплат за невідпрацьований час (п.п. 2.2.12 Інструкції № 5). Що з цього випливає? А те, що

ПДФО, ВЗ і ЄСВ з виплат за час перебування працівника на зборах підприємство справляє та сплачує в загальному порядку за зарплатними правилами

Це підкреслює й ДФСУ в листі від 31.12.2015 р. № 28265/6/99-99-17-03-03-15.

Важливо! До середнього заробітку працівника, призваного на збори, ви можете застосовувати ПСП. Звичайно, якщо:

1) розмір місячної зарплати працівника не перевищує встановлену межу, що дає право на ПСП (у 2016 році така межа в загальному випадку — 1930 грн., у 2017 році — 2240 грн.);

2) працівник подав роботодавцю відповідну заяву про застосування ПСП.

Зверніть увагу! Перебування військовозобов’язаного на навчальних зборах — це виконання ним свого громадянського обов’язку. Військовослужбовцям (з відповідним грошовим забезпеченням) він не є. Тому обмеження щодо застосування ПСП, установлені п.п. 169.2.3 ПКУ, до середнього заробітку, що виплачується такому працівнику, не застосовуються.

Ще один важливий момент. Підпункт «и» п.п. 165.1.1 ПКУ відносить до не оподатковуваних ПДФО доходів компенсаційні виплати з бюджету в межах середнього заробітку працівників, призваних на військову службу за призовом під час мобілізації, на особливий період. Таке саме звільнення діє й щодо ЄСВ (ч. 7 ст. 7 Закону України «Про збір та облік ЄСВ» від 08.07.2010 р. № 2464-VI).

Проте середнього заробітку, що компенсується, який роботодавець нараховує в разі призову працівників на навчальні збори, звільнення від сплати ПДФО і ЄСВ не стосується. Намотайте це на вус!

Виплачуємо середній заробіток працівнику

При направленні працівника на збори п. 8 Інструкції № 80 і п. 5 Інструкції № 856 передбачають спеціальний механізм виплати йому середнього заробітку. У чому він полягає? А ось у чому:

— перед від’їздом на збори виплаті підлягає сума за фактично відпрацьовані дні аж до дня припинення роботи у зв’язку з від’їздом плюс середня зарплата за перші півмісяця зборів (так би мовити, «авансом»);

— за останній час перебування на зборах зарплату виплачують у звичайні строки, установлені на підприємстві.

Поговоримо детальніше про виплату завчасно перед від’їздом на збори середньої зарплати за перші півмісяця їх проходження.

Якщо така виплата припадає на один календарний місяць, то питань не виникає: ви нараховуєте її за кредитом субрахунку 661 у місяці відправлення працівника на збори.

Але буває й так, що перші півмісяця зборів не вписуються в межі одного календарного місяця, а охоплюють одразу два місяці — кінець одного і початок наступного. Як бути в цьому випадку?

На наш погляд, п. 8 Інструкції № 80 говорить про виплату заробітку наперед, але це зовсім не означає, що ці суми також потрібно нараховувати завчасно в бухобліку (до речі, про те, на яких рахунках відображають у бухобліку такі виплати, ми розповімо нижче).

У бухоблікових цілях ми радимо вам

розподілити нарахування між місяцями пропорційно дням (годинам), пропущеним унаслідок призову на військові збори

Перед відправленням працівника на збори виплатіть середній заробіток і зароблену зарплату як аванс (у бухобліку відобразіть тільки записи з виплати, а нарахування не показуйте).

Нарахуйте такі виплати в бухобліку в кінці місяця, коли нараховуватимете зарплату всім працівникам. При цьому середній заробіток за півмісяця зборів нарахуйте тільки в частині, що припадає на поточний місяць. А от середній заробіток за дні, що припадають на наступний місяць, нарахуєте вже в тому місяці.

Інакше кажучи, за кредитом субрахунку 661 у місяці від’їзду працівника на збори ви відображаєте частину середньої зарплати, що припадає на цей (тобто поточний) місяць, а в наступному місяці — суму середньої зарплати, що належить уже до того місяця.

При такій схемі у вас не буде проблем ані з утриманням ПДФО і ВЗ, ані з нарахуванням ЄСВ, ані із заповненням Звіту за формою № Д4.

Приклад. Працівника призвали для проходження навчальних зборів з 24 листопада 2016 року. Період зборів — 30 календарних днів.

Оклад працівника становить 4000 грн.

Середньоденний заробіток для оплати днів зборів становить 186,05 грн. Перед від’їздом на збори працівнику було виплачено середній заробіток за перші півмісяця зборів (11 робочих днів).

У цьому випадку за листопад 2016 року працівнику нараховуємо:

— зарплату за відпрацьований час з 1 по 23 листопада (за 17 робочих днів):

(4000 грн. : 22 роб. дн.) х 17 роб. дн. = 3090,91 грн., де 22 роб. дн. — кількість робочих днів за нормою тривалості робочого часу в листопаді 2016 року;

— середню зарплату за дні зборів, що припадають на листопад (5 робочих днів):

5 роб. дн. х 186,05 грн. = 930,25 грн.

Таким чином, у листопаді 2016 року нараховуємо: 3090,91 грн. + 930,25 грн. = 4021,16 грн.

Іншу частину середнього заробітку за дні військових зборів, що припадають на грудень (17 робочих днів), нарахуємо у грудні:

17 роб. дн. х 186,05 грн. = 3162,85 грн.

Хоча є підприємства, які перехідні виплати (наприклад, відпускні) нараховують наперед у місяці їх виплати. Очевидно, так само вони вчинять і з середнім заробітком за час військових зборів — у місяці від’їзду працівника на збори за кредитом субрахунку 661 нарахують усю суму середнього заробітку за перші півмісяця зборів, у тому числі й за наступний місяць.

Одразу попередимо: такий підхід нам не до душі. Річ у тім, що для застосування максимальної величини в цілях справляння ЄСВ, заповнення таблиці 6 Звіту за формою № Д4, а також для застосування ПСП і нарахування ПДФО нарахований середній заробіток усе одно доведеться «розкидати» за місяцями пропорційно дням (годинам), пропущеним унаслідок призову на військові збори. І вже після цього розрахувати суму ЄСВ і ПДФО за кожен місяць. При цьому в бухобліку вся сума виплати буде нарахована в одному місяці (місяці від’їзду на збори).

Подумайте: чи потрібна вам така подвійна робота?

Чекаємо компенсації середнього заробітку з бюджету

Виплата середньої зарплати військовозобов’язаним за весь період зборів і резервістам за час проходження ними служби у військовому резерві здійснюється за рахунок бюджетних коштів у порядку, встановленому КМУ. Так визначає ч. 13 ст. 29 Закону № 2232.

Проте не думайте, що «збережений» середній заробіток, що належить вашому працівнику, який відбув на навчальні збори, підлягає виплаті безпосередньо з бюджету! Це зовсім не так.

Річ у тім, що «порядок, установлений КМУ», про який говорить ч. 13 ст. 29 Закону № 2232, — це фактично порядок, установлений постановою № 1644. А п. 2 цього документа передбачає таку схему виплати середнього заробітку «партизану»:

I етап — підприємство виплачує «партизану» середній заробіток за час проходження зборів;

II етап — витрати на таку виплату компенсують підприємству. Причому джерело компенсації залежить від того, в чиєму підпорядкуванні перебуває військове формування, в якому проводяться збори.

Якщо збори проходять у ВСУ, то для відшкодування своїх витрат підприємство подає рахунки для оплати до військкомату, в якому перебувають на обліку військовозобов’язані. Там ці рахунки акцептують і передають до обласного військкомату для оплати (п. 12 Інструкції № 80).

До рахунків не забудьте додати відомості на виплату середньої зарплати, яку нарахували працівникам, призваним на збори, за формою, наведеною в абзаці першому п. 12 Інструкції № 80.

У відомостях наводять таку інформацію:

— прізвище, ім’я та по батькові працівника;

— середню зарплату за місяць;

— період перебування на зборах;

— суму витрат, що підлягає відшкодуванню за період перебування на зборах (у тому числі ЄСВ).

Приємно, що

роботодавцю відшкодовують усі витрати, пов’язані з виплатою середньо о заробітку, у тому числі і ЄСВ

А якщо збори проходять у Нацгвардії? Тоді для відшкодування витрат на виплату середнього заробітку роботодавець подає рахунки для оплати до військових частин, у яких працівники перебували на зборах (п. 5 Інструкції № 856).

Рахунки так само потрібно подавати разом з відомостями на виплату середньої зарплати, нарахованої військовозобов’язаним, призваним на збори, за формою, наведеною в Додатку до Інструкції № 856.

З цієї форми видно, що й тут роботодавцю компенсують усі витрати, пов’язані з оплатою періоду зборів працівників-нацгвардійців, у тому числі й нарахований ЄСВ.

До речі, працівникам, призваним на військові збори, належить не тільки середній заробіток, а й добові за кожен день зборів з урахуванням часу перебування в дорозі від військкомату до місця зборів і назад. Але виплата таких добових — це вже не турбота роботодавця. Її здійснюють військові частини, в яких військовозобов’язані проходять збори (п. 1 постанови КМУ «Про порядок і розміри грошового забезпечення та заохочення військовозобов’язаних і резервістів, грошової виплати резервістам» від 23.11.2006 р. № 1644).

Відображаємо виплату в обліку

Виплату середньої зарплати працівникам, призваним на військові збори, уключайте до бухгалтерських витрат аналогічно будь-якій виплаті зі складу фонду додаткової заробітної плати.

Тобто залежно від того, в якому підрозділі працюють працівники, показуйте цю виплату за дебетом рахунку:

— 91 — для працівників виробничих підрозділів;

— 92 — для адмінперсоналу;

— 93 — для працівників служби збуту;

— 94 — для працівників обслуговуючих господарств.

Якщо вам надійде компенсація від військкомату/ військової частини, відобразіть її у складі бухгалтерських доходів за кредитом субрахунку 719 «Інші доходи від операційної діяльності».Такий підхід обумовлено тим, що до моменту отримання коштів немає 100-відсоткової упевненості в отриманні компенсації (п.16 і п.19 П(С)БО 15).

Відображаємо виплату в «зарплатній» звітності

Будь-яке нарахування доходу зобов’язує роботодавця показати його в зарплатній звітності. Як це зробити (відобразити) у найпопулярніших бухгалтерських зарплатно-податкових звітах — дізнаєтеся далі.

Податковий розрахунок за формою № 1ДФ. Як ви пам’ятаєте, середній заробіток за період військових зборів відносять до заробітної плати. Тому

у формі № 1ДФ зазначаємо його в загальній сумі зарплати, нарахованої працівнику у звітному кварталі, з ознакою доходу «101»

Звіт за формою № Д4. У разі призову на військові збори трудові відносини з працівником не припиняються, тому таблицю 5 Звіту за формою № Д4 ми не заповнюємо.

Переходимо до таблиці 6. Якщо період військових зборів перебуває в межах частково відпрацьованого місяця, середню зарплату, нараховану за цей час, відображаємо одним рядком сукупно із зарплатою за такий місяць.

А якщо період військових зборів «вивалюється» за межі місяця? Тут, звичайно, на перший план виходить питання з відображенням у формі № Д4 виплаченого авансом середнього заробітку за першу «перехідну» частину періоду зборів. Відповідь на нього проста — таку виплату відображаємо у Звіті за той місяць, в якому вона була нарахована.

Причому, якщо ви нараховуєте «перехідну» суму середнього заробітку за першу частину періоду зборів у місяці її виплати, то у Звіті за формою № Д4 таку суму (її частину), нараховану за дні зборів у наступному місяці, відображаєте окремим рядком (за аналогією з «перехідними» відпускними), але без зазначення у графі 10 коду типу нарахування.

Якщо ж ви нараховуєте виплати місяць у місяць (ми поділяємо саме цей підхід), то проблем з відображенням середнього заробітку у вас виникнути не повинно. Тут усе просто: закінчився місяць — нарахували середню зарплату за дні військових зборів цього місяця — відобразили такі нараховані суми у формі № Д4 як звичайну зарплату.

А якщо військовозобов’язаний був призваний зі щорічної основної чи додаткової відпустки? Ви вже знаєте, що в такій ситуації відпустка за погодженням з роботодавцем продовжується після закінчення зборів або переноситься на інший термін.

Але що робити, якщо суми відпускних, нараховані за дні відпустки, що збіглися з періодом військових зборів, уже відображено в таблиці 6? Підкреслимо, що така ситуація можлива в тих підприємств, які нараховують відпускні «наперед», — у місяці їх виплати. Так-от, суми відпускних за дні відпустки, що збіглися з періодом військових зборів і будуть надані в наступних місяцях, у таблиці 6 відображаємо в окремому рядку зі знаком «мінус». Ось, мабуть, і всі нюанси, пов’язані з оплатою працівникам часу їх перебування працівника на військових зборах. Як бачите, нічого складного.

Висновки

- Принцип розрахунку середнього заробітку працівнику, призваному на збори, такий самий, як і при оплаті пер оду відрядження, донорства, мобілізації тощо.

- Середній заробіток працівнику розраховує та виплачує роботодавець, але згодом він отримує компенсацію цих сум з бюджету.

- Виплату середньої зарпла и працівникам, призваним на збори, уключайте до бухгалтерських витрат залежно від того, в якому підрозділі працюють працівники.

Солдатами не народжуються, або Якщо ваш працівник іде служити

Вашого працівника очікує строкова військова служба? А може, він вирішив іти служити за контрактом? Що ж, захищати Батьківщину — це теж робота. Причому почесна! Вам цікаво знати, як у цьому випадку документально оформити відсутність захисника на роботі? Чи зберігати за ним робоче місце? Давайте, друзі, знайдемо відповіді на ці запитання разом.

Анастасія Богданова, податковий експерт

Ще вчора ваш працівник сумлінно працював на благо рідного підприємства, а сьогодні отримав повістку з військкомату і збирається одягнути військову форму? Ви ламаєте голову, як документально оформити відсутність цього працівника на роботі? Як вчинити з його робочим місцем? Чи зберігати за ним середній заробіток? Спокійно! Зараз про все це ми вам детально розповімо. Почнемо з походу працівника до військкомату.

Якщо до вас прийшли з повісткою

Думаємо, ви маєте уявлення, що таке повістка. Це документ, що зобов’язує громадянина з’явитися до військової частини або на збірний пункт військкомату в зазначені в цьому документі строки для постановки на військовий облік, проходження медогляду, призову на військову службу, на збори військовозобов’язаних тощо (ч. 3 ст. 22 Закону № 3543, ч. 10 ст. 1 Закону № 2232).

Вашому працівнику надійшла повістка з військкомату для оформлення військово-облікових документів, приписки, проходження медогляду, призову на військову службу або на збори військовозобов’язаних? Отже, він повинен прибути за нею до військкомату в установлений строк (ч. 8 ст. 15 Закону № 2232).

Зазвичай військкомат насамперед направляє потенційного воїна на обов’язковий медогляд, а якщо потрібно, то й на лікування в лікувально-профілактичній установі.

Зрозуміло, що всі ці «військкоматівські» процедури займають певний час, протягом якого працівник хоч — не хоч, а має бути відсутнім на роботі.

Знайте! На якийсь час, що необхідний для виконання обов’язків, пов’язаних із постановкою на військовий облік, призовом на військову службу, проходженням медогляду за направленням військкомату, а також для можливого лікування в медустанові працівник звільняється від роботи. При цьому за ним зберігаються місце роботи, посада та середня заробітна плата. Так стверджує ч. 2 ст. 21 Закону № 2232.

Такі трудові гарантії поширюються як на основних працівників, так і на сумісників — і внутрішніх, і зовнішніх. А ось особи, які виконують для підприємства роботи (надають послуги) за договорами цивільно-правового характеру, до цього привілейованого списку не потрапляють.

ЦПДшникам «військові» трудові пільги не призначені

Майте на увазі: те, що працівник отримав з військкомату повістку для проходження приписки або медогляду, ще не означає, що його вже призвали на військову службу. Адже за результатами медобстеження військово-лікарська комісія цілком може винести вердикт про незадовільний стан здоров’я допризовника. У зв’язку з цим його можуть визнати непридатним (обмежено придатним) до військової служби і він повернеться до роботи.

У будь-якому разі, оскільки потенційний захисник Батьківщини був відсутній деякий час на роботі, він зобов’язаний виправдати свою відсутність. Яким чином? Наприклад, за допомогою:

1) повістки з військкомату;

2) довідки довільної форми, засвідченої підписом заввідділення та печаткою лікувально-профілактичної установи (п. 2.18 Інструкції № 455). Таку довідку видають особам, які проходять обстеження в лікувально-профілактичних установах за направленням військкоматів;

3) довідки військово-лікарської комісії, що видається за формою, наведеною в додатку 4 до Положення про військово-лікарську експертизу у ВСУ, затвердженого наказом Міністра оборони України від 14.08.2008 р. № 402. Копію такої довідки комісія повинна видати працівнику на руки.

А що, якщо працівник — зовнішній сумісник? Тоді попросіть його принести вам копії перелічених документів, засвідчені підписом та печаткою (за наявності) основного роботодавця (за аналогією з листком непрацездатності).

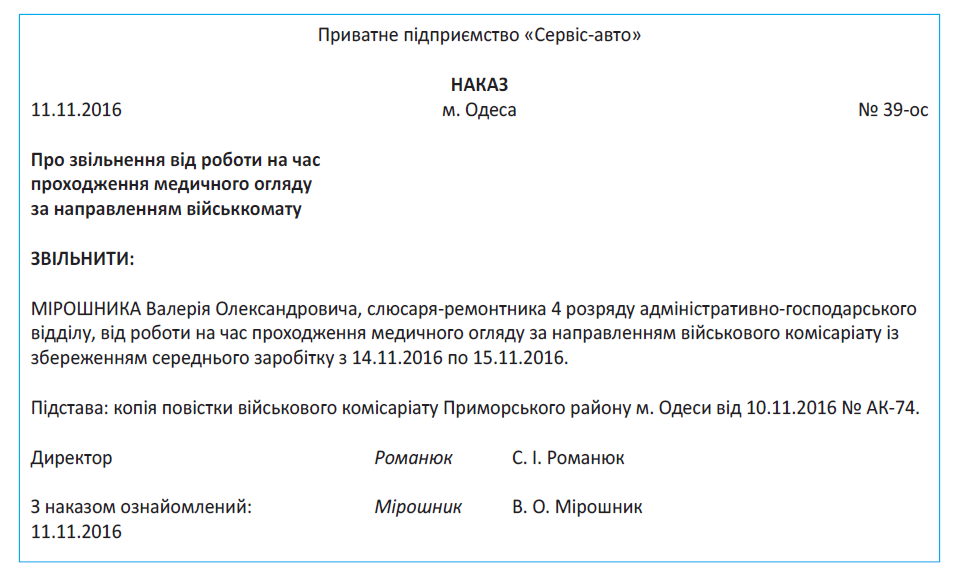

Щоб у кадрово-документальному плані взагалі все було красиво,

видайте наказ про те, що працівник буде відсутній на роботі у зв’язку з постановкою на військовий облік, проходженням призовної комісії, медогляду тощо

Підстава для видання цього наказу — повістка з військкомату.

Наведемо зразок такого наказу.

Тепер — важливе запитання: як обчислювати середній заробіток за дні, коли працівник відвідував військкомат, проходив медогляд і лікування в медустанові? Робіть це відповідно до п. 2 Порядку № 100 виходячи з виплат за останні два календарні місяці роботи, що передують події, з якою пов’язана відповідна виплата.

У цій ситуації такою подією буде день відвідування працівником військкомату (день проходження медобстеження/дата початку лікування). Детальніше про порядок обчислення середнього заробітку, читайте на с. 19.

Нараховані суми виплачуйте за рахунок власних коштів. Ні на які компенсації цих виплат з бюджету не розраховуйте — вони просто не передбачені.

У Табелі обліку використання робочого часу (типова форма № П-5, затверджена наказом № 489) «військкоматівські» дні відображайте за допомогою літерного коду «ІН» або цифрового коду «22» — інший невідпрацьований час, передбачений законодавством.

Не нараховуйте працівнику, який надав вам довідки з медустанови, що підтверджують проходження ним лікування за направленням військово-лікарської комісії, лікарняні! Такі довідки не дають на це права. Підставою для нарахування лікарняних є тільки належним чином оформлений листок непрацездатності.

Припустимо, за результатами медогляду працівника визнали придатним до військової служби і вручили йому відповідну повістку про призов на строкову військову службу. Які дії підприємства в цьому випадку? Зараз дізнаємося.

Якщо працівника призвали на строкову військову службу

За загальним правилом, установленим п. 3 ч. 1 ст. 36 КЗпП, призов або вступ працівника на військову службу, направлення на альтернативну (невійськову) службу є підставою для припинення з ним трудового договору.

Проте в окремих випадках за працівником-військовослужбовцем зберігаються місце роботи, посада та середній заробіток. Що це за випадки? Їх перелічено в ч. 3 і 4 ст. 119 КЗпП.

Зокрема, ч. 3 ст. 119 КЗпП зобов’язує роботодавця зберігати місце роботи, посаду та середній заробіток за працівниками, які призвані на строкову військову службу під час дії особливого періоду. Про це йдеться і в ч. 2 ст. 39 Закону № 2232.

Вас цікавить: як довго зберігати строковику місце роботи, посаду та середній заробіток?

З дня початку проходження військової служби (відправлення до військової частини з обласного збірного пункту*) до закінчення особливого періоду або до дня фактичної демобілізації

* Пункт 1 ч. 1 ст. 24 Закону № 2232.

Коли такий особливий період закінчиться, ці гарантії припиняться.

Але чи діє особливий період зараз? Адже військовослужбовців шостої хвилі мобілізації повинні були відправити до запасу в жовтні цього року. Після цього мобілізованих в армії більше не залишиться.

Міноборони впевнене, що особливий період все ще діє. У своїх листах від 18.10.2016 р. № 322/2/6917 і від 20.10.2016 р. № 316/1/906 це відомство повідомляє таке. Ураховуючи зміст заходів мобілізації та демобілізації, визначених Законом № 3543, із закінченням мобілізаційних заходів особливий період, що настав в Україні з моменту оголошення Указу Президента України «Про часткову мобілізацію» від 17.03.14 р. № 303/2014, не припинився — його скасування буде проведено окремим Указом Президента України «Про демобілізацію» після стабілізації обстановки на сході України.

Ну а оскільки в Україні особливий період продовжує діяти (його ніхто не скасовував), роботодавці, як і раніше, зобов’язані зберігати місце роботи, посаду та середній заробіток за працівниками, які призвані на строкову військову службу, доти, доки-таки не закінчиться особливий період або до дня фактичної демобілізації працівників.

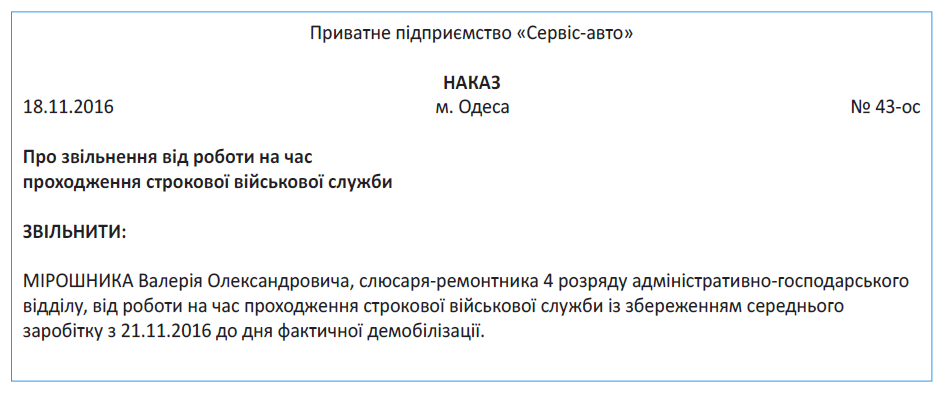

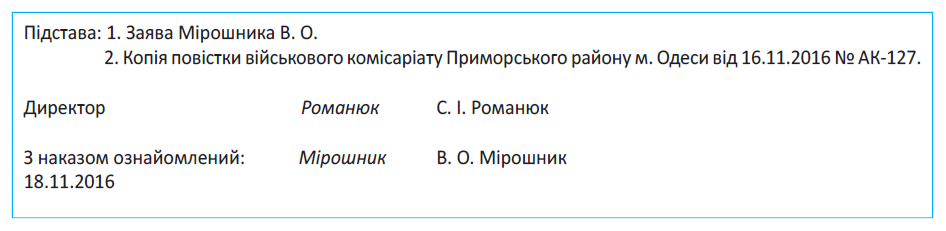

Зрозуміло, що перед тим, як проводити працівника в армію, вам слід видати наказ про звільнення його від роботи на час проходження ним строкової військової служби. Підстава для видання такого наказу — заява працівника та повістка за формою, наведеною в додатку 18 до Положення № 352.

Наведемо зразок такого наказу.

Важливо! Пакет гарантій, передбачених ч. 3 ст. 119 КЗпП, повинні надавати призовникам не тільки підприємства, установи та організації, а також і фермерські господарства, сільгоспкооперативи і фізособи-підприємці.

Тобто ніхто з перелічених категорій роботодавців не має права звільнити працівника, призваного на строкову службу, на підставі п. 3 ч. 1 ст. 36 КЗпП.

А що, якщо працівник, якого призвали на строкову військову службу, працював у вас за строковим трудовим договором? Чи можна звільнити його?

Узагалі-то, доки строковий трудовий договір з працівником діє, на нього поширюються всі пільги та гарантії, установлені ст. 119 КЗпП і ст. 39 Закону № 2232. Але в останній день дії цього договору ви маєте право звільнити працівника на підставі п. 2 ч. 1 ст. 36 КЗпП. Це підтверджує і Мінсоцполітики в листі від 05.12.2014 р. № 520/06/186-14.

У такому разі у трудовій книжці працівника ви зробите стандартний запис: «Звільнений у зв’язку із закінченням строку дії трудового договору, п. 2 ч. 1 ст. 36 КЗпП».

Середній заробіток строковику розраховуйте відповідно до Порядку № 100. Виходите при цьому з виплат за останні 2 календарні місяці, що передують місяцю, в якому працівника призвали на військову службу.

Майте на увазі: нараховані «солдату підприємства» суми вам доведеться виплачувати за рахунок власних коштів без їх подальшої компенсації з бюджету. На жаль, такої компенсації з 1 січня 2016 року більше не передбачено (ст. 119 КЗпП).

У Табелі обліку використання робочого часу дні проходження працівником строкової військової служби відображайте за допомогою літерного коду «ІН» або цифрового коду «22» — інший невідпрацьований час, передбачений законодавством.

Цікаво, а яка ситуація з працівниками, які вирішили піти служити за контрактом? Давайте розбиратися.

Якщо працівник вирішив служити за контрактом

Працівники, які пішли служити за контрактом, звичайно, теж великі молодці і, безумовно, гідні всіляких пільг та соціальних гарантій. Але давайте поглянемо, що для них «нагарантував» законодавець.

Роботодавець зобов’язаний зберігати місце роботи, посаду та середній заробіток (ч. 3 ст. 119 КЗпП, ч. 2 ст. 39 Закону № 2232) за «солдатами підприємства», які були прийняті на військову службу за контрактом у випадку:

— виникнення кризової ситуації, що загрожує національній безпеці;

— оголошення рішення про проведення мобілізації та (або) введення воєнного стану.

Кризова ситуація виникла на сході нашої країни у квітн 2014 року та існує дос

Це прямо зазначено в листі Міноборони від 18.10.2016 р. № 322/2/6917.

Отже, якщо працівник прийняв рішення йти служити за контрактом, роботодавець зобов’язаний зберігати за ним місце роботи, посаду та середній заробіток. Як довго? До закінчення особливого періоду або до оголошення рішення про демобілізацію (ч. 3 ст. 119 КЗпП, ч. 2 ст. 39 Закону № 2232).

Зрозуміло, що без наказу про звільнення працівника від роботи на час проходження військової служби за контрактом тут не обійтися. Наведемо його зразок на с. 15. При цьому припустимо, що контракт працівник уклав на 6 місяців.

Уточнимо, що для контрактників початком проходження військової служби вважається день зарахування їх до списків особового складу військової частини (п. 2 ч. 1 ст. 24 Закону № 2232).

Дні проходження працівниками-контрактниками військової служби в Табелі обліку використання робочого часу відображайте за допомогою літерного коду «ІН» або цифрового коду «22» — інший невідпрацьований час, передбачений законодавством.

Ну ось, тепер ви знаєте, як поводитися з «солдатами підприємства». А як бути з оплатою часу їх служби? Про це — наш наступний матеріал.

Висновки

- На час, що необхідний для вир шення питань у військкоматі, працівник звільняється від роботи, за ним зберігають я місце роботи, посада і середня зарплата.

- Міноборони впевнене, що особливий період в Україні все ще діє.

- Гарантії, передбачені ч. 3 ст. 119 КЗпП, повинні надава и призовникам не тільки підприємства, а й фізособи-підприємці.

- За працівниками, які прийняті на військову службу за контрактом, роботодавці зберігають місце роботи, посаду та середній заробіток.

Середній заробіток бійця: оподатковуємо та виплачуємо

Працівника призвали на строкову військову службу або він вступив на військову службу за контрактом. Чи зобов’язаний роботодавець зберігати за ним середній заробіток? Якщо так, то як і кому його виплачувати, адже працівник «там», а роботодавець «тут» ☺? Чи потрібно оподатковувати суму «військового» середнього заробітку ПДФО, ВЗ і ЄСВ? Як відображати у звітності? Відповіді на ці та інші запитання ви знайдете у цьому матеріалі.

Лілія Ушакова, експерт з питань оплати праці

Про заробіток

Тут наразі все залізобетонно. Роботодавці зобов’язані зберігати не тільки місце роботи, посаду, а й середній заробіток за працівниками, які:

а) призвані на строкову військову службу;

б) прийняті на військову службу за контрактом у разі виникнення кризової ситуації, що загрожує національній безпеці, оголошення рішення про проведення мобілізації, введення воєнного стану;

в) були призвані під час мобілізації, на особливий період, підлягали звільненню з військової служби у зв’язку з оголошенням демобілізації, але продовжили військову службу за контрактом.

Як довго зберігати? За працівниками, зазначеними вище в пп. «а» і «б», — до закінчення особливого періоду або до дня їх фактичної демобілізації.

За тими, хто зазначений у п. «в», — на строк до закінчення контракту.

Але, якщо такі особи під час проходження військової служби:

— отримали поранення (інші ушкодження здоров’я) та перебували на лікуванні в медичних установах — середній заробіток зберігайте до дня, що настає за днем їх взяття на військовий облік у військкоматі після їх звільнення з військової служби в разі закінчення ними лікування в медичних установах незалежно від строку лікування;

— потрапили до полону або були визнані безвісно відсутніми — зберігайте до дня, що настає за днем їх взяття на військовий облік у військкоматі після їх звільнення з військової служби в разі повернення з полону, появи їх після визнання безвісно відсутніми або до дня оголошення судом їх померлими.

Майте на увазі:

середній заробіток, нарахований «солдатам підприємства» за період з 01.01.2016 р., роботодавці виплачують за рахунок власних коштів

Про те, як його розрахувати, ми з вами поговоримо на с. 19. А як виплачувати «військовий» середній заробіток? Так само, як і звичайну зарплату, тобто у строки, установлені в колективному договорі з урахуванням вимог ст. 115 КЗпП для її виплати:

по-перше, в робочі дні;

по-друге, не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів;

по-третє, не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

Добре, якщо у працівника є особиста платіжна картка. Тоді проблем з виплатою немає. А як бути, якщо такою карткою він не обзавівся? Питання буде вирішено, якщо цей працівник видасть іншій особі довіреність на отримання належної йому зарплати. А якщо довіреності немає? Нічого страшного. Як і іншим працівникам, розраховуйте «солдату підприємства» суми авансу та зарплати, отримуйте їх у банку, оприбуткуйте в касі підприємства, а потім після закінчення трьох робочих днів неотримані суми зарплати депонуйте (здайте до банку). Так ви уникнете штрафів за порушення встановлених строків виплати зарплати (на підприємство — штраф у розмірі 3 мінзарплат за ст. 265 КЗпП, на посадових осіб — адмінштраф від 510 до 1700 грн. за ст. 41 КпАП).

Коли прийде ваш вояка відвідати рідне підприємство, тоді й видасте йому суму, що накопичилася.

Але давайте наразі виплату облишимо та поговоримо про оподаткування «військової» середньої зарплати.

Про податки, збори, внески

ПДФО. «Військову» середню зарплату обкладайте ПДФО в загальному порядку. Проте майте на увазі: якщо ваш «солдат підприємства» у звітному місяці отримував доходи у вигляді грошового (майнового, речового) забезпечення військовослужбовців, що виплачується з бюджету, він права на ПСП* не має (п.п. 169.2.3 ПКУ).

* Податкова соціальна пільга.

ПСП не може бути застосована до зарплати, яку працівник отримує одночасно з грошовим (майновим, речовим) забезпеченням військовослужбовців з бюджету

У Податковому розрахунку «військову» середню зарплату відображайте з ознакою доходу «101».

ВЗ. Чи потрібно роботодавцям утримувати з суми «військової» середньої зарплати військовий збір?

Так, потрібно.

Річ у тім, що звільнення від сплати ВЗ, установлене п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ тимчасово (на час проведення АТО), діє щодо доходів у вигляді грошового забезпечення осіб, перелічених у цьому підпункті.

Роботодавці виплачують своїм « солдатам підприємства» середній заробіток, а не грошове забезпечення. Тому зобов’язані обкладати його ВЗ.

ЄСВ. Середній заробіток «солдатів підприємства» уключайте до бази нарахування ЄСВ. Причому, якщо працівник, який призваний/вступив на військову службу, працевлаштований за основним місцем роботи, дотримуйте вимогу про сплату ЄСВ з мінзарплати.

Інакше кажучи, якщо середній заробіток такого працівника нижче мінімалки, розраховуйте додаткову базу нарахування ЄСВ і сплачуйте з неї ЄСВ.

Жодних винятків тут немає.

У таблиці 6 Звіту з ЄСВ (форма № Д4) середній заробіток «солдатів підприємства» відображайте з кодом застрахованої особи «47» у графі 9.

Як бачите, незважаючи на те що працівник пішов служити, у частині виплати та оподаткування належного йому заробітку нічого не змінюється.

Єдиний виняток — ПСП. Отримуючи з бюджету грошове (майнове, речове) забезпечення військовослужбовця, працівник втрачає право на пільгу.

А далі що? Далі — висновки ☺.

Висновки

- Роботодавці зобов’язані зберігати не тільки місце роботи, посаду, а й середній заробіток за працівниками, призваними на строкову військову службу або прийнятими на військову службу за контрактом.

- «Військовий» середній заробіток необхідно виплачувати у строки, установлені в колективному договорі для виплати зарплати.

- «Військовий» середній заробіток обкладай е ПДФО, ВЗ і ЄСВ у загальному порядку.

Як розрахувати середню зарплату? Та дуже просто!

Ви вже знаєте, що і «партизанам», і «солдатам підприємства» роботодавець зобов’язаний зберігати місце роботи, посаду та середній заробіток, доки вони виконують свій громадянський обов’язок — перебувають на зборах або проходять військову службу. Але як розрахувати середній заробіток? Про це ми з вами зараз і поговоримо.

Лілія Ушакова, експерт з питань оплати праці

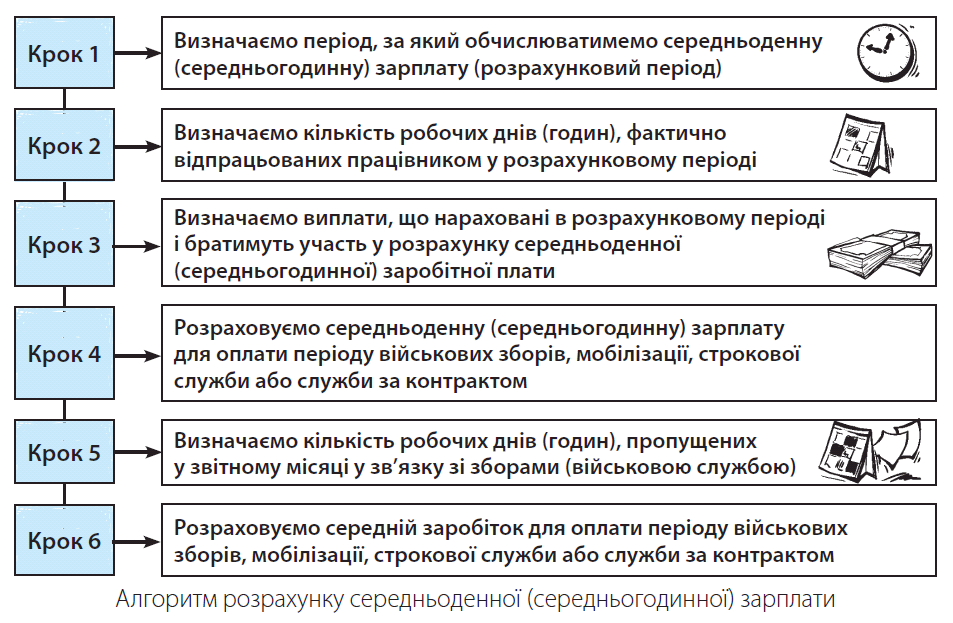

Що нам потрібно знати, щоб правильно розрахувати суму середнього заробітку «партизану» або «солдату підприємства»? Звичайно ж, суму середньоденної (середньогодинної) зарплати і кількість днів (годин), пропущених ним у зв’язку з виконанням громадянського обов’язку. Розібратися з механізмом визначення середньоденної (середньогодинної) зарплати для оплати періоду «військових справ» нам з вами допоможе Порядок № 100. А щоб уже зовсім все було зрозуміло, скористаємося таким алгоритмом.

Ну що, пройдемо цей шлях разом?

Кроки 1 і 2. Розрахунковий період і кількість відпрацьованих днів (годин)

У загальному випадку середню зарплату розраховуємо виходячи з виплат за останні 2 календарні місяці роботи, що передують події, з якою пов’язана виплата. У нашій ситуації така подія — це початок проходження військової служби. Зазначимо, що початком військової служби вважають (див. пп. 1 і 2 ч. 1 ст. 24 Закону № 2232):

— день відправлення у військову частину з обласного збірного пункту — для громадян, призваних на строкову військову службу;

— день зарахування до списків особового складу військової частини (військового навчального закладу, установи тощо) — для громадян, прийнятих на військову службу за контрактом, у тому числі військовозобов’язаних, які проходять збори, і резервістів під час мобілізації.

Час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково, виключаємо з розрахункового періоду.

Приклад 1. Працівник працює на підприємстві з 2012 року. У листопаді 2016 року він був прийнятий на військову службу за контрактом. Розрахунковий період для обчислення середньоденної зарплати: вересень — жовтень 2016 року. Місяці, що увійшли до розрахункового періоду, відпрацьовано повністю.

Розрахунок середньої зарплати здійснюємо виходячи з виплат (про них ми поговоримо нижче) за вересень і жовтень 2016 року.

Приклад 2. Використовуючи умови прикладу 1, припустимо, що з 1 по 7 вересня працівник хворів, а з 3 по 27 жовтня 2016 року перебував у щорічній відпустці. На підприємстві встановлено п’ятиденний робочий тиждень з двома вихідними днями: субота і неділя.

Розрахунок середньої зарплати здійснюємо виходячи з виплат за відпрацьовані дні вересня і жовтня 2016 року, тобто за період з 8 по 30 вересня і з 28 по 31 жовтня 2016 року.

А як бути, якщо протягом останніх двох місяців працівник не працював (наприкл д, хворів або був у відпустці)?

У цьому випадку середню зарплату обчислюємо виходячи з виплат за попередні два місяці роботи.

Приклад 3. Працівник, який був у відпустці з 11 липня по 31 жовтня 2016 року, у листопаді вступив на військову службу за контрактом і був відправлений до військової частини.

У вересні та жовтні 2016 року працівник не відпрацював жодного дня, оскільки перебував у відпустці. Отже, розрахунок середньої зарплати для оплати періоду служби здійснюємо виходячи з виплат, нарахованих за відпрацьовані дні липня і серпня 2016 року. Але і в серпні працівник був у відпустці і не працював. Тому цей місяць ми також виключаємо з розрахункового періоду.

Таким чином, розрахунок середньої зарплати здійснюватимемо виходячи з виплат, нарахованих за період з 1 по 10 липня 2016 року.

Якщо ж і протягом цих місяців працівник не відпрацював жодного робочого дня не зі своєї вини, розрахунок середньої заробітної плати здійснюємо виходячи з установлених йому у трудовому договорі тарифної ставки, посадового (місячного) окладу.

Тепер поговоримо про новоприйнятих працівників. Якщо в таких працівників перед від’їздом на збори (військову службу) є дні, фактично відпрацьовані:

— у двох календарних місяцях, що передують місяцю від’їзду, то їм середньоденну (середньогодинну) зарплату обчислюємо виходячи з виплат, нарахованих у таких двох місяцях;

— тільки в місяці, що передує місяцю від’їзду, та/або в місяці від’їзду — середньоденну (середньогодинну) зарплату обчислюємо виходячи з виплат за фактично відпрацьований час (див. лист Мінсоцполітики від 08.11.2016 р. № 1537/13/84-16).

Приклад 4. Працівник був прийнятий на роботу 19 вересня 2016 року, а в листопаді його призвали на строкову військову службу і відправили до військової частини.

Розрахунок середньої зарплати здійснюємо виходячи з виплат, нарахованих за період з 19 вересня по 31 жовтня 2016 року включно.

Приклад 5. Працівник був прийнятий на роботу 11 жовтня 2016 року, а 28 листопада він вступив на військову службу за контрактом.

Розрахунок середньої зарплати здійснюємо виходячи з виплат за фактично відпрацьований час, тобто з виплат за період з 11 жовтня по 27 листопада 2016 року включно.

Приклад 6. Працівник був прийнятий на роботу 22 листопада 2016 року, а 28 листопада його призвали на строкову військову службу і відправили до військової частини.

Розрахунок середньої зарплати здійснюємо виходячи з виплат за фактично відпрацьований час, тобто з виплат, нарахованих за період з 22 по 27 листопада 2016 року включно.

Розрахунковий період визначено? Підраховуємо кількість робочих днів (годин), фактично відпрацьованих працівником у цьому періоді, і йдемо далі!

Крок 3. Виплати в розрахунку

Перелік виплат, які можна включати до розрахунку середньоденної (середньогодинної) заробітної плати, наведено в п. 3 Порядку № 100. Не беруть участі в розрахунку середньої заробітної плати виплати:

— перелічені в п. 4 Порядку № 100;

— нараховані за час, протягом якого зберігався середній заробіток працівника (за час виконання державних і громадських обов’язків, щорічної та додаткової відпустки, відрядження тощо) (абзац другий п. 4 Порядку № 100);

— нараховані у зв’язку з тимчасовою непрацездатністю (абзац другий п. 4 Порядку № 100).

Приклад 7. Працівник призваний на військові збори в листопаді 2016 року. У розрахунковому періоді (вересень і жовтень 2016 року) йому було нараховано заробітну плату за фактично відпрацьовані дні в сумі 10000 грн., відпускні за дні щорічної відпустки, що припадає на вересень 2016 року, — 800 грн. і лікарняні за дні непрацездатності в жовтні 2016 року — 1000 грн.

У розрахунку середньоденної заробітної плати братиме участь тільки сума заробітної плати (10000 грн.). Відпускні та лікарняні з розрахунку виключаємо.

Усі виплати включаємо до розрахунку середньоденної заробітної плати в тому розмірі в якому вони були нараховані

Виняток (див. абзаци перший і другий п. 3 Порядку № 100):

— квартальні премії, а також премії, нараховані за триваліший проміжок часу. Їх уключають до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді;

— одноразова винагорода за підсумками роботи за рік і за вислугу років, нарахована в поточному році за попередній календарний рік*. Її суму розподіляють, додаючи до заробітку кожного місяця розрахункового періоду 1/12 винагороди;

* Зауважте: якщо одноразова винагорода за підсумками роботи за рік і за вислугу років була нарахована в поточному році за поточний календарний рік, то вона не бере участі в розрахунку середньоденної зарплати.

— премії (місячні, квартальні тощо), винагороди та інші заохочувальні виплати, якщо робочі дні у розрахунковому періоді відпрацьовані не повністю.

У цьому випадку такі виплати враховують пропорційно часу, відпрацьованому в розрахунковому періоді. Проте якщо місячні премії виплачують місяць у місяць і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають до заробітку у фактично нарахованому розмірі (див. лист Мінсоцполітики від 18.04.2012 р. № 283/13/155-12).

Приклад 8. Працівник вступив на військову службу за контрактом у листопаді 2016 року. Розрахунковий період: вересень — жовтень 2016 року. Місяці, що увійшли до розрахункового періоду, відпрацьовано працівником повністю. У вересні 2016 року йому було нараховано квартальну премію в розмірі 1200 грн.

Працівником було відпрацьовано всі робочі дні за графіком роботи підприємства. Тому при розрахунку середньої заробітної плати квартальну премію враховуємо шляхом додавання до заробітку за кожен місяць розрахункового періоду 1/3 її суми. Тобто до заробітку за вересень додаємо 400 грн. (1200 грн. х 1/3), до заробітку за жовтень також 400 грн.

Приклад 9. Використовуючи умови прикладу 8, припустимо, що працівник з 10 по 15 жовтня 2016 року перебував на лікарняному. Вересень було відпрацьовано працівником повністю. Загальна кількість робочих днів за розрахунковий період за нормою становить 42 робочі дні. Фактично в розрахунковому періоді працівник відпрацював 38 робочих днів. У вересні 2016 року працівнику було нараховано квартальну премію в розмірі 1200 грн.

Розподілимо квартальну премію за місяцями розрахункового періоду:

1200 грн. : 3 міс. = 400 грн.

Робочі дні в розрахунковому періоді були відпрацьовані працівником не повністю. Тому розподілені суми квартальної премії мають бути включені до розрахунку середньої зарплати пропорційно відпрацьованому в розрахунковому періоді часу.

Таким чином, загальна сума премії, що включається до розрахунку середньої зарплати, становитиме:

(400 + 400) : 42 х 38 = 723,81 (грн.).

Важливо! Мінсоцполітики наполягає, що при розрахунку середньої зарплати

тільки премії включають до зарплати того місяця, на який вони припадають згідно з розрахунковою відомістю із заробітної плати

Усі інші виплати повинні враховуватися в тих місяцях, за які вони нараховані (див. лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11). Отже, при розрахунку середньої зарплати для визначення суми «військових» виплат донараховану та/або сторновану зарплату відносимо до тих місяців, за які проводилося коригування (в яких було допущено помилку).

Крок 4. Середньоденна (середньогодинна) зарплата

При розрахунку середньоденної (середньогодинної) зарплати для оплати періоду військових зборів (військової служби) працівника скористаємося формулою:

ЗПдн/год = ЗПф : РДф,

де ЗПдн/год — середньоденна (середньогодинна) заробітна плата;

ЗПф — сума заробітної плати за фактично відпрацьовані протягом розрахункового періоду робочі дні (години);

РДф — кількість робочих днів (годин), фактично відпрацьованих у розрахунковому періоді.

Також зазначимо, що при обчисленні середнього заробітку в усіх випадках його збереження необхідно дотримувати вимоги п. 10 Порядку № 100. Цією нормою встановлено обов’язок проводити коригування середньої заробітної плати, якщо в розрахунковому періоді підвищувалися тарифні ставки (оклади).

Приклад 10. Працівник призваний на військові збори з 14 листопада 2016 року. Місяці розрахункового періоду (вересень-жовтень) були відпрацьовані ним повністю. Кількість фактично відпрацьованих днів у розрахунковому періоді — 42. У вересні йому було нараховано заробітну плату за фактично відпрацьований час — 5000 грн., премію за вересень — 500 грн. і було сторновано надміру нараховану в серпні 2016 року зарплату в сумі 800 грн. За жовтень працівнику нарахували заробітну плату в сумі 5000 грн. та премію — 500 грн.

При розрахунку середньої зарплати не враховуємо суму сторнованої зарплати (800 грн.) Сума виплат, що беруть участь у розрахунку, становить:

5000 х 2 + 500 х 2 = 11000 (грн.).

Середньоденна зарплата дорівнює:

11000 : 42 = 261,90 (грн.).

Припустимо, що в листопаді працівник не відпрацював у зв’язку зі зборами 13 робочих днів. Тоді сума середнього заробітку, що буде нарахована йому за такі дні, становитиме:

261,90 х 13 = 3404,70 (грн.).

Останні кроки і ось він — фініш

Середньоденну зарплату розраховано. Залишилося підрахувати загальну кількість робочих днів (годин), пропущених працівником у звітному місяці у зв’язку з військовими зборами (військовою службою) і нараховувати за такі дні (години) середньоденну (середньогодинну) зарплату.

Пройшов наступний місяць, а працівник усе ще на зборах (військовій службі)? Берете раніше розраховану суму середньоденної (середньогодинної) зарплати, знову підраховуєте кількість невідпрацьованих робочих днів (годин) у звітному місяці, перемножуєте отримані величини і знаходите суму середнього заробітку за такий місяць.

Важливо! Середньоденну (середньогодинну) зарплату розраховуєте один раз! Щомісячно її перераховувати не потрібно. Але якщо в періоді, за який зберігається середній заробіток, на підприємстві підвищувалися тарифні ставки (оклади), середньоденну (середньогодинну) зарплату потрібно буде відкоригувати на коефіцієнт підвищення.

Підіб’ємо підсумки?

Висновки

- У загальному випадку середньоденну (середньогодинну) зарплату розраховуємо виходячи з виплат за останні 2 календарні місяці роботи, що передують початку проходження військової служби.

- Середній заробіток за період військової служби (проведення зборів) знаходимо помноживши середньоденний (середньогодиний) заробіток на число робочих днів (годин), що не відпрацьовані працівником у звітному місяці у зв’язку з військовою службою (зборами).

Хочете повернути ЄСВ? — Працевлаштуйте безробітного бійця АТО

Серед бухгалтерів ширяться чутки: якщо працевлаштувати бійців, які брали участь в АТО, тобі компенсують частину ЄСВ. Чи так це і скільки компенсують? Розберемося!

Інесса Боярчук, експерт з питань оплати праці

Безробіття — головний біль нашої держави. І це не порожні слова і не передвиборче гасло. Хоч-нехоч, а боротися з безробіттям доводиться.

Саме тому наші законодавці придумують всілякі «заманухи» для роботодавців, спонукаючи їх створювати нові робочі місця. Одна з них — «працевлаштуй бійця АТО на нове робоче місце і отримай компенсацію ЄСВ, нарахованого на його зарплату».

Ми вас зацікавили? Тоді, якщо ви не бюджетна установа — сердечно просимо до нашого куреня! Чому ми обійшли увагою бюджетників? Просто вони отримати таку компенсацію, на жаль, не зможуть (п. 1 Порядку № 347 і п. 3 Порядку № 153).

На чому стоїть «обіцянка»?

Річ у тім, що 30.08.2016 р. набув чинності Закон № 1436. Ним було розширено перелік категорій осіб, які мають додаткові гарантії у сприянні працевлаштуванню. Такий перелік наведено в ч. 1 ст. 14 Закону про зайнятість. Із зазначеної дати в ньому вказані й учасники бойових дій, перелічені в пп. 19 і 20 ч. 1 ст. 6 Закону № 3551*. Для зручності називатимемо їх бійці АТО.

* Закон України «Про статус ветеранів війни, гарантії їх соціального захисту» від 22.10.93 р. № 3551-XII.

Так-от, якщо ви (1) створите нове робоче місце і (2) працевлаштуєте на нього строком не менше ніж на два роки за направленням центру зайнятості особу з додатковими гарантіями у працевлаштуванні (учасника бойових дій — АТОвця), якому було присвоєно статус безробітного, то можете розраховувати на компенсацію ЄСВ, нарахованого на зарплату такого працівника за відповідний місяць.

Таким чином, про компенсацію ЄСВ варто задуматися, якщо боєць АТО:

по-перше, має статус безробітного;

по-друге, працевлаштований до вас за направленням центру зайнятості, а не самостійно знайшов собі роботодавця;

по-третє, прийнятий на нове робоче місце не менше ніж на два роки.

Як сказати центру зайнятості, що ви хочете працевлаштувати саме бійця АТО?

Хочу працевлаштувати!

Якщо підприємство мріє працевлаштувати на нове робоче місце безробітного бійця АТО, йому слід подати до центру зайнятості Інформацію про попит на робочу силу (вакансії) (форма № 3-ПН, затверджена наказом Мінсоцполітики від 31.05.2013 р. № 316). Зауважте: ця форма № 3-ПН у тому вигляді, в якому вона діє сьогодні, не дозволяє зазначити в п. 4 розд. II, що ви хочете працевлаштувати саме бійця АТО. Як бути? Вважаємо, що в цьому випадку категорію особи, яку ви бажаєте працевлаштувати, можна вписати в п. 3 розд. II форми, після того як зазначите загальну кількість осіб з додатковими гарантіями, яких хочете працевлаштувати. Це узгоджується з положеннями п.п. 3.1.3 Порядку № 316.

Майте на увазі: форму № 3-ПН подають не пізніше 10 робочих днів з дати відкриття вакансії (п. 2.1 Порядку № 316). Нею може бути:

— наступний робочий день після створення робочого місця;

— наступний робочий день після припинення трудових відносин з працівником, робоче місце якого стало вакантним;

— дата, починаючи з якої може бути укладено трудовий договір з найманим працівником.

А на «закуску» ще одна важлива інформація про форму № 3-ПН. Можливо, з 1 січня 2017 року вона буде змінена. Проект змін до Порядку № 316 і форми № 3-ПН викладено для загального обговорення на сайті Мінсоцполітики: http://www.mlsp.gov.ua.

З формами розібралися ☺. Але що слід розуміти під новим робочим місцем?

Нове чи не дуже?

Для відповіді на запитання про «нове робоче місце» зазирнемо до Закону про зайнятість та Порядку № 347.

Нове робоче місце — це місце, що створене в результаті:

— формування нового суб’єкта господарювання (крім тих, що створені шляхом припинення). Зауважте: у цьому випадку робоче місце вважатиметься новим протягом 12 місяців з моменту створення самого суб’єкта господарювання;

— модернізації чи зміни технології виробництва, що вимагають нових знань, умінь та навичок працівника;

— збільшення штатної чисельності працівників за умови відсутності зменшення середньомісячної чисельності за попередні 12 місяців. При цьому Порядок № 347 уточнює, що в цьому випадку створенням нового робочого місця вважається:

а) для юридичних осіб — збільшення складу працівників, які працюють за трудовими договорами, порівняно з попереднім звітним періодом, за умови, що кількість вакансій залишається незмінною або збільшується;

б) для підприємців і незалежних професіоналів — збільшення чисельності найманих працівників, які працюють на умовах зареєстрованих трудових договорів (за винятком строкових).

Як з’ясувати, зменшувалася чи ні середньомісячна чисельність працівників? Порівняйте середньооблікову чисельність за місяць, у якому створено нове робоче місце, із середнім значенням середньооблікової чисельності працівників за 12 місяців, що передують місяцю його створення.

А як виконати умову щодо працевлаштування на два роки? Адже всяке може статися…

Чи довго, чи коротко…

Дійсно, однією з істотних умов отримання компенсації ЄСВ є умова працевлаштування бійців АТО не менше ніж на два роки.

Звільнення до закінчення зазначеного строку з ініціативи роботодавця або за угодою сторін призведе до втрати прав на компенсацію ЄСВ

Про звільнення працівника роботодавець зобов’язаний повідомити центр зайнятості протягом 5 днів. Причому відшкодовані раніше суми ЄСВ потрібно буде повернути.

Але! Ситуацію можна врятувати, якщо працевлаштувати на місце звільненого бійця за направленням центру зайнятості нового працівника, який також належить до осіб, що мають додаткові гарантії у працевлаштуванні. Причому не обов’язково, щоб він також був бійцем АТО. Це може бути, наприклад, один з батьків, який утримує дитину віком до 6 років. У цьому випадку тривалість виплати компенсації і строк працевлаштування обчислюються сумарно.

Ну як, ви все ще не передумали повертати ЄСВ? Тоді давайте поговоримо про механізм отримання компенсації такого внеску.

Що робити, щоб отримати

Отже, боєць АТО працевлаштований за направленням центру зайнятості на нове робоче місце. Для отримання компенсації ЄСВ його роботодавець протягом 2 місяців з дня працевлаштування безробітного подає до центру зайнятості:

1) заяву на компенсацію витрат на сплату ЄСВ, нарахованого на зарплату особи, яка має додаткові гарантії у працевлаштуванні. Її складають у довільній формі;

2) довідку за формою, наведеною в додатку до Порядку № 347.

Далі центр зайнятості:

— звіриться з інформацією про працевлаштування особи на нове робоче місце, наведеною у звіті з ЄСВ;

— перевірить відсутність заборгованості зі сплати ЄСВ і внесків на загальнообов’язкове пенсійне страхування (сплачувалися до 01.01.2011 р.);

— переконається, що роботодавець не є банкрутом і проти нього не порушено справу про банкрутство.

Якщо все гаразд , центр зайнятості протягом п’яти робочих днів прийме рішення про виплату компенсації роботодавцю.

Компенсацію виплачують протягом 1 року. Точка відліку — день прийняття бійця АТО на роботу. Розмір компенсації дорівнює сумі фактично понесених роботодавцем витрат на сплату ЄСВ, нарахованого на зарплату бійця АТО.

Тепер розповімо вам ще про один «бонус» працевлаштування бійця АТО.

Ще один «плюс»

Вище ми з вами вже говорили про те, що з 30.08.2016 р. у переліку категорій осіб, які мають додаткові гарантії у сприянні працевлаштуванню (ч. 1 ст. 14 Закону про зайнятість), «красуються» й учасники бойових дій, перелічені в пп. 19 і 20 ч. 1 ст. 6 Закону № 3551.

Для працевлаштування таких осіб з додатковими гарантіями (крім інвалідів, які не досягли пенсійного віку, установленого ст. 26 Закону № 1058) підприємствам з чисельністю штатних працівників понад 20 осіб установлено квоту (далі — трудова квота).

Її розмір дорівнює 5 % середньооблікової чисельності штатних працівників за попередній календарний рік

Виходить, що з 30.08.2016 р. у рахунок виконання трудової квоти ви можете зарахувати й учасників бойових дій — АТОвців, які працюють у вас на умовах повної зайнятості ☺.

Щоправда, з документами, які мають бути у роботодавця, як підтвердження того, що ці працівники дійсно належать до неконкурентоспроможних на ринку праці, наразі заковика. Мінсоцполітики все ще не внесло відповідні доповнення до Порядку № 271*. Поки ж рекомендуємо отримати в учасників бойових дій — АТОвців копію відповідного посвідчення.

* Порядок надання роботодавцями територіальним органам Державної служби зайнятості інформації про зайнятість і працевлаштування громадян, які мають додаткові гарантії у сприянні працевлаштуванню, затверджений наказом Мінсоцполітики від 16.05.2013 р. № 271.

Увага! Про працевлаштування неконкурентоспроможних на ринку праці громадян потрібно буде проінформувати центр зайнятості не пізніше 1 лютого року, що настає за звітним.

Важливо! Безпосередньо за невиконання квоти відповідальності не передбачено. Але Законом про зайнятість передбачено штраф за необґрунтовані відмови у працевлаштуванні неконкурентоспроможних на ринку праці громадян у разі невиконання квоти протягом року. Який розмір штрафу? Він дорівнює двократному розміру мінзарплати, установленої на момент виявлення порушення (ч. 2 ст. 53 Закону про зайнятість). Штраф накладають посадові особи Держпраці, а сплачують його до «безробітного» Фонду.

Для виконання квоти роботодавці працевлаштовують неконкурентоспроможних громадян самостійно або за допомогою центрів зайнятості.

Як відобразити в обліку?

Компенсація «безробітним» Фондом витрат на сплату сум ЄСВ, що нараховуються підприємством на заробітну плату працевлаштованого бійця АТО, — це цільове фінансування. Облік таких сум ведемо на субрахунку 482 «Кошти з бюджету та державних цільових фондів». Це усталений, традиційний підхід. Утім, такі суми можна відображати й без застосування рахунку 48, адже кошти надходять після їх витрачання, а отже, їх треба визнавати дебіторською заборгованістю з одночасним визнанням доходу (п. 19 П(С)БО 15).

Суми нарахованого ЄСВ відображаємо проводкою Дт 91 (15, 23, 24, 92, 93, 94) — Кт 651. Одночасно з нарахуванням витрат за дебетом рахунку 91 (15, 23, 24, 92, 93, 94) відображаємо заборгованість Фонду з відшкодування витрат записом Дт 378 — Кт 482, і нарахування доходу записом Дт 482 — Кт 718. На відміну від компенсації середньої зарплати «партизан», при компенсації ЄСВ є впевненість у тому, що кошти будуть отримані. Тому дохід відображаємо, не очікуючи надходження коштів.

Приклад. Р оботодавець прац ев лашту вав за направленням центру зайнятості бійця АТО на посаду економіста. Оклад працівника — 10000,00 грн. (ПДФО — 1800,00 грн., ВЗ — 150,00 грн., ЄСВ — 2200 грн.). Документи для отримання компенсації ЄСВ, нарахованого на зарплату такого працівника, були своєчасно подані до «безробітного» Фонду. Компенсацію перераховано Фондом підприємству.

Бухгалтерський облік компенсації ЄСВ

| № з/п | Зміст операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | Нараховано заробітну плату бійцю АТО | 92 | 661 | 10000 |

| 2 | Нараховано ЄСВ на заробітну плату працевлаштованого бійця АТО | 92 | 651 | 2200 |

| 3 | Відображено заборгованість «безробітного» Фонду з відшкодування витрат | 378 | 482* | 2200 |

| 4 | Визнано дохід у сумі компенсації | 482 | 718 | 2200 |

| 5 | Утримано ПДФО | 661 | 641/ПДФО | 1800 |

| 6 | Утримано ВЗ | 661 | 642/ВЗ | 150 |

| 7 | Виплачено зарплату** | 661 | 311 | 8050 |

| 8 | Отримано компенсацію від «безробітного» Фонду | 311 | 378 | 2200 |

| 9 | Віднесено дохід на фінансовий результат | 718 | 791 | 2200 |

| 10 | Списано витрати на фінансовий результат | 791 | 92 | 12200 |

| * Тут ми використовуємо традиційний підхід. ** Ми знаємо, що зарплату потрібно виплачувати двічі на місяць. Але для спрощення прикладу, припустимо, що аванс працівнику не виплачувався. | ||||

Висновки

- Учасники бойових дій АТО включені до переліку осіб, які мають додаткові гарантії у сприянні працевлаштуванню з 30.08.2016 р.

- Якщо ви створите нове робоче місце і працевлаштуєте на нього з центру зайнятості бійця АТО, то можете розраховувати на компенсацію ЄСВ, нарахованого на зарплату цього працівника.

- З 30.08.2016 р. у рахунок виконання трудової квоти ви можете зарахувати учасників бойових дій — АТОвців, які працюють у вас на умовах повної зайнятості.

Розраховуємо середню зарплату… А куди дівати період служби?

Стандартна ситуація: «солдат підприємства», відслуживши належне, повернувся на рідне місце роботи. Працює добре, ну просто розумничок. Та ось невдача, захворів… А може, і не захворів зовсім, а просто вирішив піти у відпустку (роботодавець не проти) — побути з сім’єю, покопатися на дачі або в машині, з’їздити з друзями порибалити…

Сів бухгалтер йому розраховувати середню зарплату, щоб оплатити період такої «законної нероботи». Опа! А в розрахунковому періоді «сидить» час військової служби! Що з ним робити? Викидати або залишати? Давайте розбиратися!

Лілія Ушакова, експерт з питань оплати праці

Ви вже знаєте, що на час військової служби за мобілізованими працівниками, а також тими, хто вступив на військову службу за контрактом (контрактники) або був призваний на строкову службу (строковики), роботодавці зберігають місце роботи, посаду та середній заробіток (ст. 119 КЗпП).

Причому, у 2015 році роботодавці мобілізованих працівників могли отримати з бюджету компенсацію такого «військового» середнього заробітку, нарахованого за місяці 2014 — 2015 років, і не справляти з його сум ЄСВ.

Середній заробіток, нарахований «солдатам підприємства» за місяці цього (2016) року, уже не компенсується з бюджету /. Роботодавці виплачують його за рахунок власних коштів і справляють з нього ЄСВ у загальному порядку.

Запам’ятаємо. Це важливо!

Порядок оплати періоду військової служби освіжили в пам’яті. Час переходити до суті запитання.

Припустимо, що колишній «солдат підприємства»…

…опинився на лікарняному

Тут на перше місце виходять Закон № 1105 і Порядок № 1266.

У загальному випадку середньоденну зарплату для оплати періоду тимчасової непрацездатності знаходимо, поділивши нараховану в розрахунковому періоді (12 календарних місяців) зарплату, з якої справлявся ЄСВ, на кількість календарних днів у такому періоді. При цьому із загальної кількості календарних днів у розрахунковому періоді виключаємо дні, не відпрацьовані з поважних причин.

З «військової» середньої зарплати, нарахованої за місяці 2016 року, справлявся ЄСВ. Тому й сума такої зарплати, і дні військової служби «солдата підприємства» братимуть участь у розрахунку лікарняних.

А ось з «військовою» середньою зарплатою, нарахованою за місяці 2014 — 2015 років, не все так однозначно. Якщо роботодавці отримували її компенсацію з бюджету, то вони ЄСВ з такої зарплати не сплачували.

Якщо ЄСВ не сплачували, то й «військова» середня зарплата до розра унку лікарняних потрапити не може

Її треба викинути звідти.

А як тоді бути з періодом, за який її нараховано? Календарні дні, що припадають на цей «безЄСВшний» період, можете сміливо прибирати із загальної кількості календарних днів у розрахунковому періоді. Проти цього не заперечують ані Мінсоцполітики (листи від 31.07.2015 р. № 445/18/99-15, від 17.08.2015 р. № 469/18/99-15, від 15.12.2015 р. № 696/18/99-15), ані ФТВП* (лист від 25.05.2016 р. № 5.2-32-812).

* Фонд соціального страхування з тимчасової втрати працездатності.

Але якщо ви за місяці 2014 — 2015 років не отримували компенсацію «військової» середньої зарплати з бюджету (справляли з неї ЄСВ, як зі звичайної зарплати), то і сума такої зарплати, і місяці, за які її нараховано, братимуть участь у розрахунку середньої зарплати для оплати періоду тимчасової непрацездатності.

Приклад 1. Працівник, який був призваний у липні 2015 року, демобілізований 31 жовтня 2016 року. З 7 листопада 2016 року він приступив до роботи, а 11 листопада захворів.

У розрахунковому періоді (листопад 2015 року — жовтень 2016 року) ЄСВ не справляли тільки з суми «військового» середнього заробітку, нарахованого за листопад 2015 року (5250,00 грн.).

Сума середнього заробітку, нарахованого працівнику за грудень 2015 року — жовтень 2016 року, — 46000,00 грн.

З розрахункового періоду виключаємо календарні дні листопада 2015 року. Адже за цей період ЄСВ не сплачено.

Кількість календарних днів, що братиме участь у розрахунку лікарняних:

366 30 = 336 (к. дн.),

де 366 і 30 — це загальна кількість календарних днів у розрахунковому періоді та кількість календарних днів у листопаді 2015 року відповідно.

У розрахунку лікарняних братиме участь тільки «військовий» середній заробіток, з якого справлявся ЄСВ (46000,00 грн.).

Розрахуємо суму середньоденної зарплати для оплати періоду тимчасової непрацездатності:

46000,00 : 336 = 136,90 (грн.).

Але для правильного обчислення суми лікарняних недостатньо розрахувати суму середньоденної зарплати.

Потрібно ще знати страховий стаж працівника. Порядок його обчислення встановлено ст. 21 Закону № 1105.

Так-от, з 01.01.2011 р. до страхового стажу місяць потрапляє як повний за умови, що за нього сплачено ЄСВ у сумі не менше мінімального страхового внеску. Виняток — періоди, передбачені абзацом другим ч. 1 ст. 21 Закону № 1105.

Якщо ж сума сплаченого ЄСВ нижча за мінімальний страховий внесок, то місяць зараховується до страхового стажу пропорційно сумі сплаченого ЄСВ.

А як же бути з періодами несплати ЄСВ із сум «військового» середнього заробітку, що компенсувався з бюджету? На жаль, вони до страхового стажу не увійдуть (лист Мінсоцполітики від 15.12.2015 р. № 696/18/99-15).

Але ця біда не біда, якщо ваш працівник — учасник бойових дій (що підтверджено відповідним посвідченням).

Працівникам — учасникам бойових дій лікарняні виплачують у розмірі 100 % середньоденної зарплати

Це закріплено в п. 5 ч. 1 ст. 24 Закону № 1105, п. 11 ч. 1 ст. 12 Закону № 3551.

Проте не забувайте про обмеження за максимальною сумою допомоги для працівників, які за 12 місяців заробили собі страховий стаж менше 6 місяців (ч. 4 ст. 19 Закону № 1105). Для того щоб їх дотримати, можливо, доведеться розраховувати стаж навіть за пільговиками.

А тепер давайте розглянемо ситуацію, коли колишній «солдат підприємства»…

…йде у відпустку

Тут усе вирішує Порядок № 100. Нарахування виплат за час відпустки здійснюють виходячи з розміру середньоденної заробітної плати. У загальному випадку його знаходять, поділивши сумарний заробіток, нарахований за розрахунковий період (останні перед початком відпустки 12 календарних місяців), на відповідну кількість календарних днів у розрахунковому періоді. Далі отриманий результат множать на число календарних днів відпустки і знаходять суму відпускних.

У розрахунку «відпускної» середньоденної зарплати беруть участь виплати, зазначені в п. 3 Порядку № 100, а також ті, що нараховані за час, протягом якого за працівником зберігали середній заробіток, у тому числі за час виконання державних і громадських обов’язків. Це прямо прописано в абзаці четвертому п. 3 Порядку № 100. Військова служба — це не що інше, як виконання громадських обов’язків (ст. 119 КЗпП).

Підсумок:

середній заробіток за період військової служби «солдата підприємства» бере участь у розрахунку середньоденної зарплати при обчисленні відпускних

При цьому не має значення, компенсувався він з бюджету чи ні.

А як бути з «відпускним» стажем? Тут усе зрозуміло. Період військової служби мобілізованих працівників, а також «строковиків» і «контрактників» уключається до стажу роботи, що дає право на щорічну основну відпустку. Підстава — п. 2 ч. 1 ст. 9 Закону про відпустки.

Приклад 2. Використовуючи умови прикладу 1, припустимо, що працівник з 11 листопада 2016 року йде у щорічну відпустку на 24 календарні дні.

Розрахуємо суму «відпускного» середньоденного заробітку:

(5250,00 + 46000,00) : 356 = 143,96 (грн.),

де 356 — кількість календарних днів, що беруть участь у розрахунку.

Сума відпускних дорівнює:

143,96 х 24 = 3455,04 (грн.).

А тепер давайте поглянемо, як розвиватимуться події, якщо працівник…

…виїжджає у відрядження

Працю у відрядженні оплачують згідно з трудовим або колективним договором. При цьому розмір такої оплати праці не може бути нижче середнього заробітку працівника.

Розрахунок середньої зарплати для оплати періоду відрядження здійснюють також згідно з Порядком № 100. Але на відміну від середньоденної зарплати для оплати періоду відпустки, «відрядну» середньоденну зарплату розраховують виходячи з виплат, нарахованих за фактично відпрацьовані робочі дні в розрахунковому періоді (у загальному випадку в останніх двох місяцях, що передують місяцю від’їзду у відрядження).

Причому при розрахунку «відрядної» середньоденної (середньогодинної) зарплати разом з виплатами, переліченими в п. 4 Порядку № 100, також не враховують виплати за час, протягом якого зберігався середній заробіток за працівником (за час виконання державних і громадських обов’язків, щорічної та додаткової відпусток, відрядження тощо), і лікарняні.

Таким чином, навіть якщо до розрахункового періоду у вас потрапить «військовий» середній заробіток, ви його сміливо викидайте з розрахунку «відрядної» середньоденної (середньогодинної) зарплати.

Порядок розрахунку середньоденної зарплати за два місяці ви знайдете на с. 19.

Підіб’ємо підсумки?

Висновки

- Сума «військової» середньої зарплати, з якої не справлявся ЄСВ, не бере участь у розрахунку лікарняних.

- При розрахунку відпускних не має значення, компенсувалася «військова» середня зарплата з бюджету чи підприємство виплачувало її за рахунок власних коштів. Така виплата, нарахована в розрахунковому періоді, візьме участь в обчисленні суми відпускних.

- Сума «військової» середньоденної зарплати не бере участі в розрахунку середньоденн ї зарплати для оплати періоду відрядження.

«Солдат підприємства» пропав безвісти

| Працівник підприємства вступив на військову службу за контрактом у березні цього року. У листопаді від дружини цього працівника дізналися, що він пропав безвісти два місяці тому під час обстрілу військової частини. Чи можна припинити виплачувати йому середній заробіток та звільнити? |

Трохи передісторії. Виплата середнього заробітку, а також збереження місця роботи та посади — гарантії, встановлені працівникам, що вступили служити за контрактом, до закінчення особливого періоду або до дня їх фактичної демобілізації. Так прописано в ч. 3 ст. 119 КЗпП і ч. 2 ст. 39 Закону № 2232.

Особливий період діє в Україні з 17 березня 2014 року. Рішення про демобілізацію з внесенням його на затвердження Верховною Радою Президентом не приймалося.