Книга: Страхування в обліку

Страхування в обліку

Витрати на страхування майна

Кожен може опинитися в ситуації, коли його майну завдано шкоду або внаслідок нещасного випадку відбувається його руйнування, знищення тощо. Убезпечити себе від усіх непередбачених ситуацій просто неможливо. Тому, як правило, власники майна вдаються до страхування ризиків його втрати, пошкодження, крадіжки тощо. Звичайно, договір страхування не попередить випадок, але дасть можливість мінімізувати збитки. І якщо пошкодження майна мало місце, то у вигіднішій ситуації буде той платник податків, у якого «на руках» виявиться страховий поліс. Тому сподіваємося на краще, але не забуваємо про страховку.

У цьому розділі розглянемо: як вписуються в податковий та бухгалтерський облік витрати на страхування майна підприємства на сьогодні.

Наталя Альошкіна, податковий експерт

Страхування — це досить специфічний вид діяльності, тому не можна не надавати значення основним термінам і принципам, що застосовуються в цій сфері. От з них і почнемо.

Основні поняття та принципи страхування

Страхова діяльність в Україні регулюється нормами Закону про страхування. Згідно зі ст. 1 Закону про страхування, страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів фізичних та юридичних осіб у разі настання відповідних подій (страхових випадків), визначених договором страхування або чинним законодавством. Захист майнових інтересів здійснюється за рахунок грошових фондів, що формуються шляхом сплати фізичними та юридичними особами страхових платежів (страхових внесків, страхових премій), та доходів від розміщення коштів цих фондів.

Суб’єктами правовідносин при цьому виступають страховики і страхувальники.

Страховиками, як правило, є фінансові установи або зареєстровані філії іноземних страхових компаній, що отримали ліцензію на здійснення страхової діяльності (ст. 2 Закону про страхування).

Страхувальники — це юридичні або фізичні особи, які уклали із страховиками договір страхування або є страхувальниками відповідно до законодавства України (ст. 3 Закону про страхування).

Майнове страхування — це галузь страхування, в якій об’єктом страхових відносин є майнові інтереси, що не суперечать законодавству України, пов’язані з володінням, користуванням і розпорядженням майном юридичних або фізичних осіб, що здійснюються на підставі добровільно укладеного договору між страховиком і страхувальником (ст. 4 Закону про страхування). У свою чергу, майно підприємства становлять: виробничі і невиробничі фонди (основні засоби — ОЗ), а також інші товарно-матеріальні цінності (запаси), вартість яких відображається в самостійному балансі підприємства (ст. 66 ГКУ).

Договір страхування обов’язково складається письмово і може засвідчуватися страховим свідоцтвом, полісом, сертифікатом, що є формами договору страхування

У такому договорі разом з іншими умовами встановлюється розмір страхової суми.

Страхова виплата — це грошова сума, що виплачується страховиком відповідно до умов договору страхування при настанні страхового випадку. При цьому страхова виплата не може перевищувати розмір страхової суми (ст. 9 Закону про страхування).

У свою чергу, страховий випадок — подія, передбачена договором страхування або законодавством, яка відбулася і з настанням якої виникає обов’язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій або іншій третій особі (ст. 8 Закону про страхування).

Стаття 5 Закону про страхування установлює дві форми страхування: обов’язкове та добровільне.

Страхування майна є одним із видів добровільного страхування (п. 11 ст. 6 Закону про страхування)

Очевидно, що у зв’язку з добровільністю майнового страхування страхувальник не обмежений з вибором події, від настання якої він бажає застрахувати своє майно. Як правило, страхують майно від: пожежі, стихійного лиха, пошкодження водою, протиправних дій третіх осіб (крадіжка, у тому числі під час транспортування, умисне знищення чи пошкодження), а також інших ризиків зовнішнього впливу. Перелік страхових випадків має бути чітко прописаний у договорі страхування.

Звичайно, договір страхування передбачає сплату страхувальником страхових платежів. Страховий платіж (страховий внесок, страхова премія) — плата за страхування, яку страхувальник зобов’язаний унести страховику відповідно до договору (ст. 10 Закону про страхування).

З основною термінологією розібралися. Звичайно, у результаті укладення договору страхування страховик несе витрати зі сплати страхових платежів. Далі розглянемо порядок відображення таких платежів у податковому обліку страховика з січня 2015 року.

Податковий облік витрат на страхування

Податок на прибуток. Уже ні для кого не новина, що з 2015 року податковий облік повністю базується на бухгалтерському. Тобто податком на прибуток обкладається бухгалтерський фінансовий результат, а високодохідні підприємства (з річним доходом більше 20 млн грн.) або малодохідні «добровольці» (з річним доходом, що не перевищує 20 млн грн.) такий фінансовий результат до оподаткування ще коригують на податкові різниці, перелічені у ст. 138 — 140 розд. ІІІ ПКУ.

Одразу зазначимо: розділ ІІІ ПКУ не передбачає застосування податкових різниць за операціями страхування*. Тому

* Виняток установлено ст. 1231 ПКУ щодо операцій довгострокового страхування життя. Причому ця норма зазначена в розд. II ПКУ, тому стосується всіх «прибутківців», у тому числі малодохідників, які можуть не застосовувати податкові різниці з розд. III ПКУ.

витрати на страхування майна у прибутковому обліку відображаються виключно за правилами бухобліку

Страхові витрати відображає у своєму обліку той платник податків, який безпосередньо такі витрати здійснює. Причому неважливо: є таке майно власністю страхувальника чи перебуває в нього в користуванні, на зберіганні тощо. Зауважте: порядок обліку страхових платежів для цілей податкового обліку ніяк не залежить від факту використання застрахованого майна в господарській діяльності страхувальника, а також не має значення форма страхування: добровільна чи обов’язкова.

Проте акцентуємо вашу увагу на особливостях обліку невиробничих ОЗ. Річ у тім, що у високодохідників і малодохідників-«добровольців» не підлягають амортизації в податковому обліку і здійснюються за рахунок відповідних джерел фінансування витрати на придбання / самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів (п. 138.3.2 ПКУ). Тому

витрати, які формують амортизаційну вартість невиробничого основного засобу в бухгалтерському обліку, не підлягають амортизації в податковому обліку

Загалом, пам’ятайте: якщо страхові суми потраплять до первісної вартості невиробничого ОЗ, то вони не братимуть участі в податкових амортизаційних витратах! От і все. В усьому іншому діємо чітко за правилами бухобліку. Тобто, як ви помітили, усі обмеження в податковому обліку щодо обліку страхових витрат, що існували до 01.01.2015 р., «наказали довго жити».

ПДВ. Не є об’єктом обкладення ПДВ операції з надання послуг страхування, співстрахування або перестрахування особами, які мають ліцензію на здійснення страхової діяльності, а також пов’язаних з такою діяльністю послуг страхових (перестрахових) брокерів і страхових агентів (п.п. 196.1.3 ПКУ).

Це підтверджують і представники податкових органів (категорія 101.12 БЗ, див. с. 45). Тому не чекайте у складі витрат на страхування сум «вхідного» ПДВ і, зрозуміло, податкового кредиту тут не буде. Витрати на придбання страхових послуг відображаємо в рядку 10.3 декларації з ПДВ.

З податковим обліком розібралися. І оскільки для цілей податкового обліку основний акцент зроблено на бухобліку, то далі говоритимемо про відображення страхових платежів за правилами бухгалтерського обліку.

Визнання страхових витрат у бухобліку

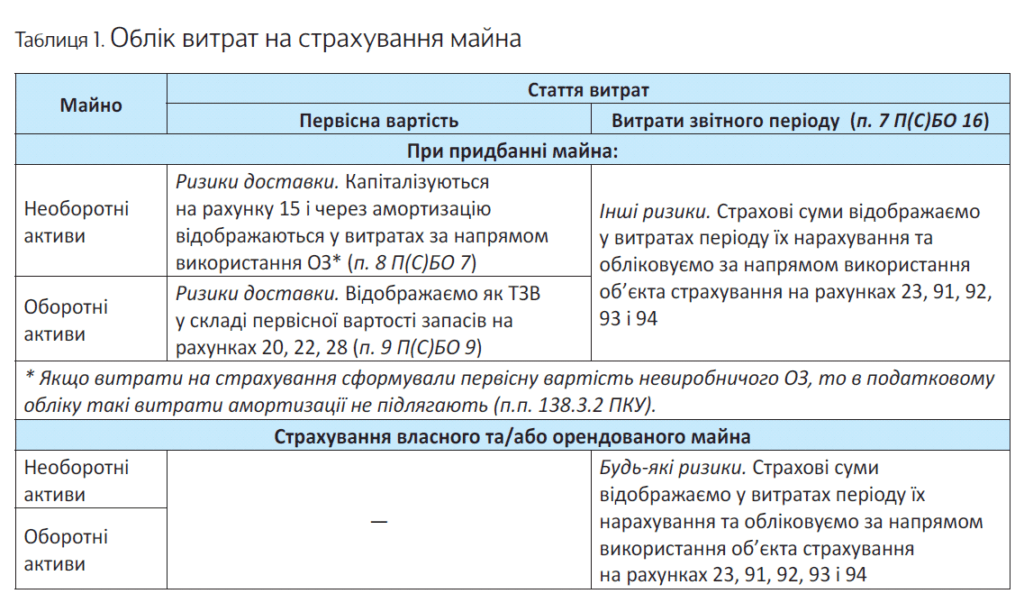

Страхувальник здійснює страхові платежі на підставі договору, в якому прописано їх розмір, порядок та умови сплати. Якщо дія договору страхування припадає на один звітний період, то, в загальному випадку, страхові платежі включаються до складу витрат у період їх нарахування згідно з договором страхування (п. 7 П(С)БО 16) і залежно від виконуваних застрахованим майном функцій відображаються на рахунках 23, 91, 92, 93 і 94.

Важливо!

Момент визнання витрат визначається не датою сплати страхово о платежу, а періодом, за який він сплачується

Бувають ситуації, коли умовами договору страхування передбачена одноразова сплата страхових платежів при укладенні договору за весь строк страхування. У такому разі оплату страхового полісу, перераховану авансом, спочатку відображаємо за дебетом рахунку 39 «Витрати майбутніх періодів», а потім списуємо на собівартість готової продукції, робіт, послуг або до витрат того місяця, до якого вони належать згідно з договором страхування (п.п. 9.2 П(С)БО 16). При цьому страхові платежі, які за датою нарахування потрапили до собівартості готової продукції, робіт, послуг, потрапляють до витрат того періоду, в якому будуть визнані доходи від реалізації такої готової продукції, робіт, послуг.

Облік вищезгаданих страхових витрат ведуть на субрахунку 655 «Розрахунки за страхуванням майна». Тут ведуть аналітичний облік у розрізі страховиків за окремими договорами страхування.

Можливі ситуації, коли витрати на сплату страхових платежів уключають до первісної вартості основних засобів або запасів. У якому випадку таке відбувається?

Страхування майна при його придбанні

Застрахувати своє майно ви маєте право в будьякий момент, у тому числі при укладенні договору купівлі-продажу (ст. 696 ЦКУ). Причому обов’язок застрахувати товар може бути покладено договором як на продавця, так і на покупця. Якщо витрати на страхування товару несе продавець, то в його бухобліку все просто: такі суми займуть місце у витратах звітного періоду на збут товару (рахунок 93). Коли витрати зі страхування майна, що придбавається, покладені договором купівлі-продажу на покупця, то можуть бути два випадки страхування: (1) страхування транспортування майна, що придбавається (страхування ризиків доставки);

(2) страхування інших ризиків (знищення, пошкодження, крадіжки тощо), що передбачене договором купівлі-продажу як обов’язкова умова придбання майна (наприклад, при купівлі у кредит нерухомості або транспортного засобу).

Зверніть увагу: при імпорті товару питання про те, хто з учасників операції нестиме страхові витрати, залежить від обраної покупцем товару умови (базису) постачання Інкотермс. Причому, у будь-якому разі, якщо ризики випадкової загибелі товару при транспортуванні несе імпортер і на нього покладено обов’язок зі страхування цих ризиків, то витрати на таке страхування обліковуватимуться в імпортера згідно з правилами бухобліку, описаними далі.

(1) Страхування ризиків доставки. Для цілей бухобліку витрати на страхування ризиків доставки об’єкта основних засобів у момент їх визнання капіталізуються в бухобліку покупця (накопичуються за дебетом рахунку 15 «Капітальні інвестиції») і включаються до первісної вартості ОЗ. Про це прямо зазначено в п. 8 П(С)БО 7. Надалі у складі вартості ОЗ такі витрати підлягають амортизації.

Аналогічно придбанню ОЗ, первісна вартість запасів у бухгалтерському обліку визначається з урахуванням інших витрат, пов’язаних з придбанням. Зокрема, витрати на страхування ризиків транспортування запасів уключаються до складу транспортно-заготівельних витрат (ТЗВ), що є складовою первісної вартості запасів (п. 9 П(С)БО 9).

Далі, залежно від прийнятого на підприємстві порядку обліку ТЗВ, витрати на страхування доставки запасів або безпосередньо збільшують їх первісну вартість, або обліковуються на окремому субрахунку (припустимо, Дт 289 «Транспортно-заготівельні витрати») з подальшим щомісячним розподілом між запасами, що залишилися та вибули протягом місяця. (2) Страхування інших ризиків майна (знищення, пошкодження, крадіжки тощо), що передбачене договором купівлі-продажу як обов’язкова умова його придбання. Ураховуючи жорстку регламентацію П(С)БО в питаннях формування первісної вартості, витрати на інше страхування майна (ОЗ, запасів) не потрапляють до складу первісної вартості ОЗ та/або запасів. І незважаючи на обов’язковість такої страховки, прописаної договором купівлі — продажі, у контексті п. 7 П(С)БО 16 такі витрати, у загальному порядку, відображаємо у складі витрат у період їх нарахування та обліковуємо залежно від напряму використання застрахованого майна (ОЗ або запасів). Це підтверджує Мінфін у листі від 21.07.2004 р. № 31-17310-01-29/13178.

Страхування власного майна

Якщо ви вирішили застрахувати вже наявне у власності майно, пам’ятайте, що витрати на його страхування за жодних умов не збільшуватимуть первісну вартість об’єкта страхування. Річ у тім, що первісна вартість — це непорушна величина, що формується у момент придбання, і вона може змінюватися у випадках, чітко прописаних П(С)БО 7 і П(С)БО 9. Зокрема, первісна вартість об’єкта ОЗ збільшується на суму витрат, пов’язаних з поліпшенням (модернізацією тощо) об’єкта ОЗ, що приводять до збільшення майбутніх економічних вигод (п. 14 П(С)БО 7). Зрозуміло, витрати на страхування об’єкта ОЗ не належать до його поліпшень і ніяк не підвищать економічний ефект від його використання. Тому витрати на страхування майна, що вже є на балансі, визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Витрати, які неможливо прямо пов’язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, у якому вони були понесені (п. 7 П(С)БО 16).

Застраховане майно передаємо в оперативну оренду. Зазначимо: порядок відображення страхових платежів в обліку орендодавця залежатиме від того, чи є надання майна в оренду його основним видом діяльності (див. лист Мінфіну від 22.09.2010 р. № 31-34020-20-27/25329).

Якщо оренда — основний вид діяльності, то страхові платежі спочатку обліковуємо за дебетом рахунку 23, а в момент визнання доходів від здавання в оренду (Кт 703) відносимо до дебету субрахунку 903.

Якщо ні, то витрати на страхування майна, що здається в оренду, обліковуємо за дебетом субрахунку 949, а доходи від здавання майна в оренду відображаємо за кредитом субрахунку 713 «Дохід від операційної оренди» (п. 17 П(С)БО 14).

Зауважте, договір оренди може передбачати компенсацію орендарем страхового платежу. У такому разі орендодавець відображає дохід у сумі отриманої від орендаря компенсації на субрахунку 719 «Інші доходи від операційної діяльності».

Зверніть увагу на важливий момент щодо нарахування ПДВ-зобов’язань на суму отриманої компенсації. Річ у тім, що в листі ДФСУ від 19.04.2016 р. № 8813/6/99-99-19-03-02-15 податківці стверджували, що компенсуючі платежі на суми, зокрема, комунальних витрат, земельного та «нерухомого» податку не повинні обкладатися ПДВ — оскільки це не постачання, чим наробили багато галасу в бухгалтерському середовищі. На наш погляд, така позиція законодавчо не обґрунтована. Уже в листі від 04.08.2016 р. № 26595/7/99-99-15-03-02-17 контролери поспішили виправитися, повідомивши, що компенсація комунальних витрат обкладається ПДВ незалежно від того, яким чином оформлено її надання: окремим договором чи у складі основного договору оренди.

Проте, враховуючи таку невизначеність контролерів і щоб уникнути конфлікту під час перевірки, рекомендуємо або заручитися індивідуальним роз’ясненням (пп. 52.1 і 53.1 ПКУ), або не виділяти в договорі оренди окремо компенсацію страхових платежів, а включити такі витрати до складу орендної плати. У такому разі компенсація страхових платежів обкладатиметься ПДВ у складі орендної плати.

На практиці досить часто договір оренди передбачає обов’язок саме орендаря застрахувати об’єкт оренди. Як в обліку орендаря відображаються витрати на страхування майна?

Страхування орендованого майна

Дійсно, п. 2 ст. 771 ЦКУ дозволяє встановити договором оренди, а в деяких випадках законодавчо зобов’язує* орендаря укласти договір страхування майна, отриманого в оренду. У такому разі витрати зі страхування майна у своєму обліку відображатиме не власник майна, а його орендар.

* Згідно зі ст. 24 Закону України від 10.04.92 р. № 2269-XII «Про оренду державного та комунального майна» орендоване майно страхується орендарем на користь такого учасника договору оренди, який бере на себе ризик випадкового знищення або руйнування об’єкта оренди.

Бухгалтерський облік таких платежів аналогічний відображенню в обліку страхових платежів власного майна. Страховий платіж орендар відображає в себе в обліку проводкою Дт 655 — Кт 311. А страхові платежі, сплачені авансом, за договором визнаються витратами майбутніх періодів, що відображається проводкою Дт 39 — Кт 655. Щомісячно частина витрат списується на витрати періоду — 23, 91, 92, 93 або 94 рахунок, залежно від напряму використання застрахованого об’єкта ОЗ, що орендується.

Згрупуємо в табл. 1 порядок відображення страхових платежів у бухобліку.

Розглянемо на числовому прикладі відображення в бухобліку страхових платежів.

Приклад. Підприємство перерахувало страховий платіж за страховий поліс:

— авансом 28800 грн. за 12 місяців за верстат, що орендується та використовується у виробництві продукції;

— 12000 грн. за страхування ризиків доставки товарів при їх придбанні;

— авансом 6000 грн. за 6 місяців за власне приміщення, що використовується в адміністративних цілях.

У бухгалтерському обліку підприємства будуть відображені такі проводки (див. табл. 2):

Таблиця 2. Бухгалтерські проводки по страхуванню майна

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Перераховано страховий платіж за договорами страхування майна (у прикладі аналітику за договорами не показуємо) | 655 | 311 | 46800 |

| 2 | Відображаємо витрати на страхування ризиків доставки товару у складі ТЗВ (отримано страховий поліс) | 289 | 655 | 12000* |

| 3 | Віднесено страхові платежі за верстат, що орендується, на витрати майбутніх періодів (отримано страховий поліс) | 39 | 655 | 28800 |

| 4 | Віднесено суму страхових платежів зі страхування виробничого верстата до складу виробничої собівартості (28800 грн. / 12 міс.) | 23 | 39 | 2400* |

| 5 | Віднесено страхові платежі за власний офіс на витрати майбутніх періодів (отримано страховий поліс) | 39 | 655 | 6000 |

| 6 | Списано до витрат суму витрат зі страхування офісного приміщення в першому місяці (6000 грн. / 6 міс.) | 92 | 39 | 1000 |

| 791 | 92 | 1000 | ||

| * На фінансовий результат страховий платіж вплине в періоді визнання доходів від реалізації таких запасів у складі собівартості (п. 7 П(С)БО 16). | ||||

Як ви могли переконатися, з січня 2015 року облік страхових платежів для цілей податкового обліку значно спростився. Тепер не потрібно «морочитися» з безліччю податкових нюансів (як було раніше), важливо тільки уважно читати договори страхування і правильно класифікувати страхові платежі в бухгалтерському обліку. Бажаємо успіху і нехай ваше майно залишається цілим і неушкодженим!

Висновки

- Страхування майна є одним із видів добровільного страхування. Договір страхування обов’язково укладається письмово.

- Витрати на страхування майна в податковоприбутковому обліку відображаються виключно за правилами бухобліку.

- Якщо страхові суми формують перві ну вартість невиробничого ОЗ, то такі витра и не аморт зуються в податковому обліку.

- При придбанні ОЗ та/або запасів до первісної вартості включаються витрати на страхування ризиків їх транспортування.

- У загальному випадку витрати на страхування майна відображаються у складі витрат у період їх нарахування і обліковуються залежно від напряму використання застрахованого майна.

- Момент визнання витрат на страхування в бухобліку визначається датою їх нарахування згідно з договором страхування.

«Автоцивілку» придбали, облікували і «ни гвоздя вам, ни жезла!»*

* Гасло телепрограми для автомобілістів «Бардачок».

Вже доволі давно у нашій країні діє правило обов’язкового страхування відповідальності власників наземних транспортних засобів (далі по тексту — ОСАЦВ). Оскільки автомобіль наразі є практично на кожному підприємстві, то питання обліку «автоцивілки» — доволі розповсюджене і актуальне. Давайте подивимося, в чому особливості ОСАЦВ як виду страхування і як воно відображається в обліку.

Максим Нестеренко, податковий експерт

Перш ніж перейти безпосередньо до обліку ОСАЦВ, давайте розберемося з його правовою природою і особливостями.

Особливості ОСАЦВ як виду страхування

Вже, власне, із самої назви зрозуміло, що ОСАЦВ є видом обов’язкового страхування. Це підтверджується внесенням його до переліку обов’язкових видів страхування (п. 9 ч. 1 ст. 7 Закону про страхування).

Окрім того, що про ОСАЦВ говориться у «загальному» Законі про страхування, законодавець подбав ще й про те, аби усі нюанси здійснення цього виду страхування було відрегульовано спеціальним Законом № 1961. Саме в ньому міститься надважливе правило:

Експлуатація автомобіля без поліса страхування цивільно-правової відповідальності власників наземних транспортних засобів заборонена (п. 21.1 ст. 21 Закону № 1961)

Страховий поліс (сертифікат) про укладення договору ОСАЦВ повинен мати при собі кожен водій транспортного засобу (п. 21.3 ст. 21 Закону № 1961; ст. 16 Закону про дорожній рух; п.п. «ґ» п. 2.1 Правил дорожнього руху). Зверніть увагу: картка на лобовому склі автомобіля з відміткою про те, що вашу автоцивільну відповідальність застраховано, не допоможе! Потрібен саме оригінал страхового поліса.

Обов’язок застрахувати свою відповідальність покладено на всіх власників транспортних засобів. Маються на увазі як фізичні, так і юридичні особи, котрі є власниками і користувачами наземних транспортних засобів на підставі права власності, права господарського відання, оперативного управління, договору оренди або правомірно експлуатують такі транспортні засоби на інших законних підставах (п. 1.6 ст. 1 Закону № 1961).

Зверніть увагу! Якщо ви збираєтесь придбати поліс ОСАЦВ, вам слід переконатися, що страхова компанія, яка пропонує вам свої послуги, є членом Моторного (транспортного) страхового бюро України. Бо тільки членам цього об’єднання страховиків дозволено займатися наданням послуг з ОСАЦВ (ст. 13 Закону про страхування).

Мета ОСАЦВ — забезпечити відшкодування шкоди, заподіяної життю, здоров’ю та/або майну осіб, які потерпіли внаслідок дорожньо-транспортної пригоди (ДТП), та водночас захистити при цьому майнові інтереси страхувальника (ст. 3 Закону № 1961).

Одна з головних особливостей ОСАЦВ полягає в тому, що у разі настання страхового випадку ( ДТ П ) страхове відшкодування отримає не страхувальник, а потерпілий. Тож фактично наявність полісу ОСАЦВ звільняє страхувальника від обов’язку компенсувати зі своєї кишені шкоду, яку він завдав іншій особі своїми помилками на дорозі.

Слід зауважити, що поліс ОСАЦВ не покриває шкоду, яку страхувальник завдав власному майну. Тобто, навіть маючи на руках поліс ОСАЦВ, страхувальник буде сам платити за ремонт свого автомобілю, який потрапив у ДТП. Аби отримати страхове відшкодування за шкоду, завдану своєму майну, потрібно мати страховий поліс КАСКО. А це вже зовсім інший вид страхування, і він не є обов’язковим.

Пам’ятайте: за відсутність або непред’явлення працівнику патрульної поліції поліса ОСАЦВ згідно зі ст. 126 КпАП передбачено штраф у розмірі 25 неоподатковуваних мінімумів доходів громадян (425 грн.).

І ще. Перед тим, як укладати договір ОСАЦВ, візьміть собі до уваги такі моменти:

— договір укладається строком на один рік (не обов’язково календарний, але на строк у 12 місяців).

Договір на менший строк можна укласти щодо автомобілів: (1) які не зареєстровані — на певний час до їх реєстрації; (2) зареєстрованих тимчасово — до моменту постійної реєстрації; (3) зареєстрованих за кордоном — на час перебування на території України (п. 17.1 ст. 17 Закону № 1961);

— страхувальник має право обирати страховика на власний розсуд (п. 14.1 ст. 14 Закону № 1961);

— обов’язкові ліміти відповідальності страхувальника встановлені в розмірі (п. 1 розпорядження № 566):

а) за шкоду, заподіяну майну потерпілих, — 100000 грн. на одного потерпілого;

б) за шкоду, заподіяну життю та здоров’ю потерпілих, — 200000 грн. на одного потерпілого*.

* У ст. 9 Закону № 1961 досі значаться суми 50000 грн. і 100000 грн. відповідно.

Тут слід зауважити: якщо ви переймаєтеся, що ОСАЦВ не покриє усіх ваших витрат у випадку настання страхового випадку — зазначені ліміти відповідальності можна ще підвищити. Для цього страхові компанії сьогодні пропонують додаткове добровільне страхування автоцивільної відповідальності (так звана «автоцивілка+»);

— базовий річний страховий платіж установлено на рівні 180 грн. (п. 2 розпорядження № 566). Вартість поліса розраховується як добуток базового страхового платежу та коригуючих коефіцієнтів, наведених у зазначеному розпорядженні;

— якщо потерпілим є юридична особа, то їй відшкодовується тільки матеріальна шкода, заподіяна транспортному засобу (п. 22.2 ст. 22 Закону № 1961);

— при настанні страхового випадку страховик має право виплатити страхове відшкодування як особі, яка безпосередньо постраждала, так і (за погодженням із нею) — прямо на банківський рахунок СТО (п. 36.4 ст. 36 Закону № 1961);

— розмір франшизи при відшкодуванні шкоди , заподіяної майну потерпілого, не може перевищувати 2 % від страхової суми, у межах якої відшкодовується збиток. При відшкодуванні шкоди, заподіяної життю або здоров’ю потерпілого, франшиза не застосовується (ст. 12 Закону № 1961).

Питання франшизи є одним з найбільш важливих, тож зупинимось на ньому дещо докладніше. Нагадаємо, що франшиза — це частина збитків, що не відшкодовується страховиком згідно з договором страхування (ст. 9 Закону про страхування). Отже, це та сума, на яку страховик має право зменшити суму страхового відшкодування.

Яка доля спіткає зазначену суму? За чий рахунок її буде відшкодовано потерпілому від дорожньо-транспортної пригоди? Законодавець має на це питання доволі неприємну для страхувальника відповідь:

страхувальник зобов’язаний за свій рахунок компенсувати потерпілому суму франшизи, якщо її передбачено договором (п. 36.6 ст. 36 Закону № 1961)

Отже, у тому випадку якщо у вас страховий поліс із франшизою, навіть його наявність не врятує вас від обов’язку «викласти» зі своєї кишені і виплатити потерпілому частину суми страхового відшкодування. ☺

А тепер давайте подивимося, як відображають в обліку страхові платежі за ОСАЦВ!

Облік платежів за ОСАЦВ та виплат потерпілому

У бухгалтерському обліку страхові платежі, перераховані наперед, списують до дебету рахунку 39 «Витрати майбутніх періодів». Потім їх розподіляють відповідно до тих місяців, до яких вони належать згідно з договором «автоцивілки». До «поточних» із «майбутніх» такі витрати потрапляють через проводку Дт 23/91/92/93 — Кт 39.

Якщо дія договору страхування припадає на один звітний період (наприклад , міжнародний договір «Зелена карта»), то у вас немає потреби застосовувати рахунок 39. Такій сумі — прямий шлях «одноразово» на відповідний витратний рахунок. Отже, якщо у вас страхування на строк менше одного місяця (наприклад , якщо ідеться про страхування незареєстрованого автомобіля), то рахунок 39 не використовується.

Облік розрахунків за страхуванням ведуть на рахунку 65. Окремого субрахунку для «автоцивілки» Інструкція № 291 не передбачає. Тому підприємство має право самостійно відкрити окремий субрахунок (наприклад, 657) для обліку розрахунків за ОСАЦВ.

Якщо настав страховий випадок, і підприємство-страхувальник за свій рахунок покриває суму збитків потерпілого в частині франшизи, то така виплата відображається у складі витрат із застосуванням субрахунків 949 «Інші витрати операційної діяльності», 977 «Інші витрати діяльності».

Окрім того, не включаються до суми страхового відшкодування витрати страхувальника, які не передбачені ст. 29 Закону № 1961. Зокрема, витрати на проведення автотоварознавчої експертизи, на оплату вартості послуг з оформлення та видачі довідки патрульної поліції тощо. Такі витрати не є складовою фактичного розміру збитків, а належать до господарських витрат страхувальника і оплачуються ним самостійно (див. Оглядовий лист ВГСУ від 14.01.2014 р. № 01-06/15/2014).

В податковоприбутковому обліку підприємства-страхувальника — жодних коригувань. Його бухфінрезультат зменшиться і на витрати у вигляді страхових платежів, і на витрати у вигляді виплат потерпілому «зі своєї кишені» у зв’язку з покриттям суми франшизи. І нехай вас не бентежить, що остання виплата завжди вважалась податківцями такою, що не пов’язана із господарською діяльністю. Бо ж зараз зв’язок із господарською діяльністю — не обов’язкова умова аби відображати витрати у податковоприбутковому обліку. Тож витрати будуть як у мало-, так і у високодохідників.

Щодо ПДВ-обліку, то тут питання про нього взагалі не стоїть. Адже

надання послуг із страхування, співстрахування або перестрахування не є об’єктом оподаткування ПДВ (п.п. 196.1.3 ПКУ)

Коментуючи зазначену норму, податківці зауважують: виплата страхових платежів також не є об’єктом оподаткування ПДВ. Отож операція з отримання таких страхових платежів чи операція з їх виплати не змінює суму податкового кредиту або податкових зобов’язань ані у застрахованої особи, ані у страхової компанії (страховика) (див. консультацію з БЗ, підкатегорія 101.12).

Для більшої наочності розглянемо облік виплати страхових платежів у межах договору ОСАЦВ і виплат потерпілому (в межах суми франшизи).

Приклад. Підприємство перерахувало страховий платіж за наступні 12 місяців за страховий поліс (на легковий автомобіль адміністративного призначення) на суму 840 грн. Відбувся страховий випадок, сума страхового відшкодування становить 20000 грн., франшиза — 400 грн.

Відобразимо зазначені операції в обліку.

Облік платежів за договором ОСАЦВ

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| 1 | Перераховано страховий платіж | 657 | 311 | 840 |

| 2 | Отримано поліс ОСАЦВ | 39 | 657 | 840 |

| 3 | Списано на витрати суму страхового платежу за перший місяць* | 92 | 39 | 70 |

| <…> | ||||

| 4 | Віднесено виплату потерпілому до складу витрат (на підставі страхового акта)** | 949, 977 | 685 | 400 |

| 5 | Сплачено потерпілому за збитки (в межах суми франшизи) | 685 | 311 | 400 |

| * Проводку відображають в останній день місяця, до якого згідно з договором страхування відноситься відповідна сума страхового платежу. ** Зауважте: витрати відображаються саме на дату, коли складено страховий акт (зафіксовано, що настав страховий випадок), а не на дату фактичної виплати. | ||||

Як бачите, ніяких складнощів з обліком ОСАЦВ не виникає. Тож переходимо до наступного матеріалу, у якій будемо розглядати, як відображається в обліку отримання страхових платежів.

Висновки

- ОСАЦВ є обов’язковим видом страхування, без якого заборонено експлуатувати автомобілі та інші наземні транспортні засоби.

- Страхові платежі, які страхувальник перераховує страховику авансом, відображаються в обліку як витрати майбутніх періодів.

- Суму збитків потерпілого, які припадають на суму франшизи, а також витрати на проведення експертизи, отримання довідок від патрульної поліції і т. п. страхувальнику доведеться оплачувати самостійно і відображати у складі своїх витрат.

- Операції з надання страхових послуг не є об’єктом оподаткування ПДВ, а тому сплата страхових платежів ані у страховика, ані у страхувальника ніяк не відобразиться на ПДВ-обліку.

«Це не халепа!», або Що робити в обліку, коли настав страховий випадок?

Слово «страхування», яке є ключовим для теми книги,— однокореневе зі словом «страх». Визнаємо ми чи ні, але один із засадничих мотивів, який спонукає страхувати ті чи інші речі (включно з життям), — це страх, побоювання «якби чого не вийшло». І ось наш страх підтвердився, як казав біблійний мудрець, «чого я боявся, те й сталося зі мною» (Книга Йова 3:25). Коли настає страховий випадок — це завжди неприємно, адже неминуче означає матеріальні (і моральні) збитки. Звичайно, те, що ви застрахувалися, не вбереже вас від негативних емоцій. Але суттєво пом’якшить удар, принаймні в матеріальному питанні. Як обліковувати збитки від страхового випадку і їх відшкодування — саме про це будемо говорити прямо зараз!

Максим Нестеренко, податковий експерт,

Наталя Білова, експерт з питань оплати праці

На практиці підприємства найчастіше страхують свої основні засоби (ОЗ) — будівлі і споруди, обладнання, транспортні засоби тощо. Тож облік страхового випадку якнайкраще можна розглянути саме на прикладі, коли із ОЗ, що ви їх застрахували, сталося те, від чого вони застраховані. Але почнемо з того, що таке взагалі страховий випадок і які наслідки він спричиняє з правового погляду.

Що таке страховий випадок?

Страховий випадок — це подія, передбачена договором страхування або законодавством, яка відбулася і з настанням якої виникає обов’язок страховика здійснити виплату страхової суми (страхового відшкодування) страхувальнику, застрахованій або іншій третій особі (ст. 8 Закону про страхування).

Страхові випадки, на які поширюється дія поліса , яким застраховано ОЗ , можуть бути найрізноманітнішими. Тут може йтися як про шкоду, завдану стихійним лихом (повінь, ураган, землетрус тощо), так і про шкоду, завдану діями людини (пожежа, вибух, порушення умов експлуатації тощо).

У будь-якому випадку про настання страхового випадку може йтися тільки тоді, коли ситуацію, внаслідок якої було завдано шкоди вашим ОЗ, передбачено договором страхування. Тільки тоді ви можете розраховувати на те, що страховка «спрацює» і ви отримаєте компенсацію. Перелік страхових випадків, на які поширюється дія поліса, обов’язково має міститися у договорі страхування (ст. 16 Закону про страхування).

Головне, що слід пам’ятати, —

ви як страхувальник зобов’язані повідомити страховика про настання страхового випадку в строк, передбачений умовами договору (ст. 21 Закону про страхування)

Крім того, здійснивши страхування свого ОЗ, детально вивчіть правила, які за вашим видом страхування розробив страховик. Зокрема, в цих правилах зверніть увагу на:

(1) винятки із страхових випадків і обмеження у страхуванні;

(2) ваші дії, як страхувальника у разі настання страхового випадку;

(3) перелік документів, що підтверджують настання страхового випадку та розмір збитків (ст. 17 Закону про страхування).

Після ознайомлення із цими правилами вам буде значно легше довести, що страховий випадок дійсно мав місце і страховик зобов’язаний виплатити вам компенсацію.

Причини настання страхового випадку та розмір заподіяних збитків визначає аварійний комісар (ст. 25 Закону про страхування; п. 2 Положення № 8). Саме він за результатами проведеного дослідження складає спеціальний документ, на підставі якого буде здійснюватися страхова виплата, — аварійний сертифікат (п. 16 Положення № 8).

Аварійний сертифікат має бути завірено підписом і штампом саме того комісара, який займався розслідуванням конкретно цього страхового випадку. Аварійний сертифікат складається у двох примірниках, один з яких видається страховику (страхувальнику), а другий зберігається в аварійного комісара (пп. 19, 20 Положення № 8). На нашу думку, складати аварійний сертифікат можна і в трьох примірниках, аби примірник документа одночасно мали і страховик, і страхувальник.

Отже, сутність та загальні принципи документування страхового випадку ми з’ясували. Тепер переходимо до власне обліку страхових випадків — страхових збитків і їх відшкодування.

Облік страхових збитків

Почнемо, ясна річ, зі збитків. Настання страхового випадку означає, що потрібно певним чином відобразити в бухобліку те, що сталося з нашими ОЗ.

Але страхові випадки відрізняються за ступенем заподіяної шкоди. Тож більш детально особливості кожного із можливих страхових випадків і їх документування в бухобліку розглянемо окремо.

Об’єкт страхування знищено. Знищення об’єкта страхування можна констатувати у тому разі, якщо внаслідок страхового випадку об’єкт пошкоджено настільки, що він не підлягає ремонту і відновленню.

ОЗ, як і будь-який інший актив, існує до того часу, допоки існує імовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання та вартість його може бути достовірно визначена (п. 6 П(С)БО 7).

У тому випадку, коли об’єкт ОЗ знищено, він вже не може використовуватися за первісним призначенням. Не можна його і продати на сторону.

Очевидно, що знищений ОЗ більше не є акти ом, а тому підлягає списанню з балансу (п. 33 П(С)БО 7

Підставою для такої операції може служити Акт на списання ОЗ за ф. № ОЗ-3 або Акт на списання автотранспортних засобів за ф. № ОЗ-4. У такому акті слід навести причини вибуття ОЗ, а якщо страховим випадком було стихійне лихо — додати ще й копію акта аварії, де і зазначаються обставини стихійного лиха (п. 42 Методрекомендацій № 561). Для цього, на нашу думку, цілком підійде копія аварійного сертифіката, що його склав аварійний комісар за фактом настання страхового випадку.

Нарахування амортизації за знищеним об’єктом необхідно припинити з наступного місяця після його вибуття зі складу ОЗ (п. 29 П(С)БО 7). У свою чергу, різницю між його первісною вартістю та нарахованою амортизацією (у тому числі за місяць, в якому відбулася ліквідація) слід віднести до складу інших витрат, зокрема до дебету субрахунку 976 «Списання необоротних активів».

Припустимо, що в результаті ліквідації застрахованого ОЗ вам вдалося оприбуткувати якісь ТМЦ — запчастини, брухт, відходи. Їх треба оприбутковувати на баланс із визнанням іншого доходу (п. 44 Методрекомендацій № 561). Такі ТМЦ оприбутковуються за чистою вартістю реалізації або ціною можливого використання, а їх вартість уключається до складу інших доходів із застосуванням субрахунка 746.

В податковоприбутковому обліку у малодохідних платників — все за бухобліковим фінрезультататом (п.п. 134.1.1 ПКУ). А от високодохідні платники будуть здійснювати «ліквідаційні» коригування. Тож їм до бухоблікового фінрезультату треба додати залишкову вартість знищеного об’єкта за даними бухобліку і відняти залишкову вартість цього ж об’єкта, визначену з урахуванням положень ПКУ (пп. 138.1, 138.2 ПКУ).

Окрім того, високодохідному платнику наразі немає потреби слідкувати за тим, чи не перевищує залишкова вартість об’єкта страхування суму застрахованих збитків. Все одно уся залишкова вартість списаного об’єкта страхування потрапить до витрат. Хіба що підкоригує фінрезультат, якщо за даними податкового обліку ця залишкова вартість відрізнялася від бухоблікової.

Щодо ПДВ-обліку, то

ліквідація ОЗ розглядається як його постачан я (абзац перший п. 189.9 ПКУ)

Відтак, аби не нараховувати ПДВ на залишкову вартість знищеного ОЗ — треба довести, що ліквідація відбувається внаслідок дії обставин непереборної сили або в інших випадках, коли така ліквідація здійснюється без згоди платника. Або подати податківцям документ про знищення ОЗ, внаслідок чого він не може використовуватися за первісним призначенням (абзац другий п. 189.9 ПКУ).

У нашому випадку довести, що ліквідація є «добровільно-примусовою», доволі легко. Для цього разом із Актом за ф. № ОЗ-3 або № ОЗ-4 радимо подати податківцям також копію аварійного сертифіката, складеного аварійним комісаром. Якщо страховим випадком було стихійне лихо, підійде також сертифікат Торгово-промислової палати (див. лист МГУ ДФС — ЦО ОВП від 18.11.2015 р. № 25655/10/28-10-06-11). Подавати ці документи податківці вимагають як додаток до декларації з ПДВ за той період, у якому відбулося списання знищеного ОЗ (див. консультацію з БЗ, підкатегорія 101.06).

Чи потрібно у цьому випадку нараховувати податкові зобов’язання з ПДВ на підставі п.п. «г» п. 198.5 ПКУ? На нашу думку, ні. Бо ж знищені ОЗ вже використані в господарській діяльності страхувальника. При оприбуткуванні ТМЦ, отриманих внаслідок ліквідації ОЗ, ПДВ також не нараховується (п. 189.10 ПКУ). Але майте на увазі: у податківців інша думка. Вони наполягають, що при списанні ОЗ треба нарахувати податкові зобов’язання згідно з п.п. «г» п. 198.5 ПКУ (див. консультацію з БЗ, підкатегорія 101.02).

Об’єкт страхування пошкоджено. У цьому випадку застрахований об’єкт ОЗ підлягає відновленню і після певних додаткових витрат може продовжити свою роботу за первісним призначенням. Тут можливими є дві ситуації:

1) часткова ліквідація об’єкта ОЗ;

2) ремонт об’єкта ОЗ.

При частковій ліквідації, на відміну від ліквідації повної, не будуть визначатися «ліквідаційні» різниці. Згідно з п. 46 Методрекомендацій № 561 у разі часткової ліквідації об’єкта основних засобів його первісна вартість та знос зменшуються відповідно на суму первісної вартості та зносу ліквідованої частини об’єкта. При цьому вартість ліквідованої частини ОЗ, як правило, визначається пропорційно її площі, об’єму, довжині та іншим подібним параметрам. У разі, коли об’єкт ОЗ складається з кількох окремих компонентів (наприклад, системний блок чи монітор у комп’ютера) — списується частина первісної вартості і зносу, яка припадає на ліквідований компонент.

Для обліку витрат використовується той самий субрахунок 976 (в частині списаної залишк ової варт ості застрахованого об’єкта ОЗ). ПДВ-облік аналогічний повній ліквідації (з тією лише різницею, що застосовуються до частини, а не до всієї вартості ОЗ).

Якщо замість ліквідованої частини застрахованого ОЗ встановлено новий компонент, витрати на заміну збільшують первісну вартість об’єкта ОЗ, а вартість ліквідованої частини виключається з первісної вартості (див. абзац другий п. 46 Методрекомендацій № 561).

Ремонт застрахованого ОЗ відображається в бухобліку залежно від його характеру. Якщо ви просто вирішили відновити робочі здібності пошкодженого об’єкта — витрати на ремонт відносяться до складу поточних витрат підприємства.

Якщо ж ви, скориставшись із того, що об’єкт все одно треба ремонтувати, вирішили його поліпшити — такі витрати збільшать первісну вартість об’єкта ОЗ (пп. 14, 15 П(С)БО 7). Зауважте: якщо у вас поліпшення не вписується в один місяць — вам потрібно буде призупинити амортизацію (п. 23 П(С)БО 7). А після того, як нарахування амортизації буде відновлено, — розраховувати її вже виходячи з нової (збільшеної) вартості автомобіля.

У податковоприбутковому обліку — ніяких коригувань у зв’язку з ремонтними витратами у високодохідних платників не буде. Навіть якщо ідеться про ремонт невиробничого ОЗ. Справа в тому, що ПКУ забороняє тільки амортизувати невиробничі ОЗ. (п.п. 138.3.2 ПКУ). А якщо у вас звичайний ремонт (який відображається у поточних витратах і не збільшує первісну вартість ОЗ) — ви в будь-якому разі зможете врахувати такі витрати в податковоприбутковому обліку.

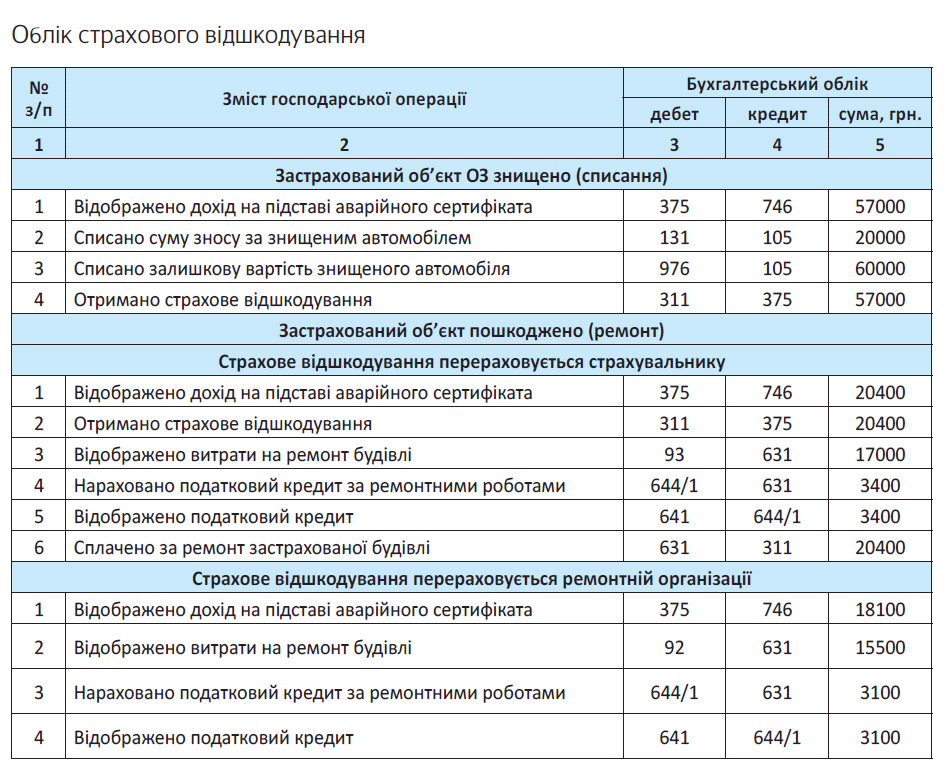

Облік страхового відшкодування

Для початку нагадаємо, що страховим відшкодуванням є страхова виплата, яка здійснюється страховиком у межах страхової суми при настанні страхового випадку (ст. 9 Закону про страхування). Розмір такої виплати не може перевищувати розміру прямих збитків страхувальника та, як правило, зменшується на суму франшизи. Якщо сума збитків менше передбаченої франшизи — страхова виплата не здійснюється.

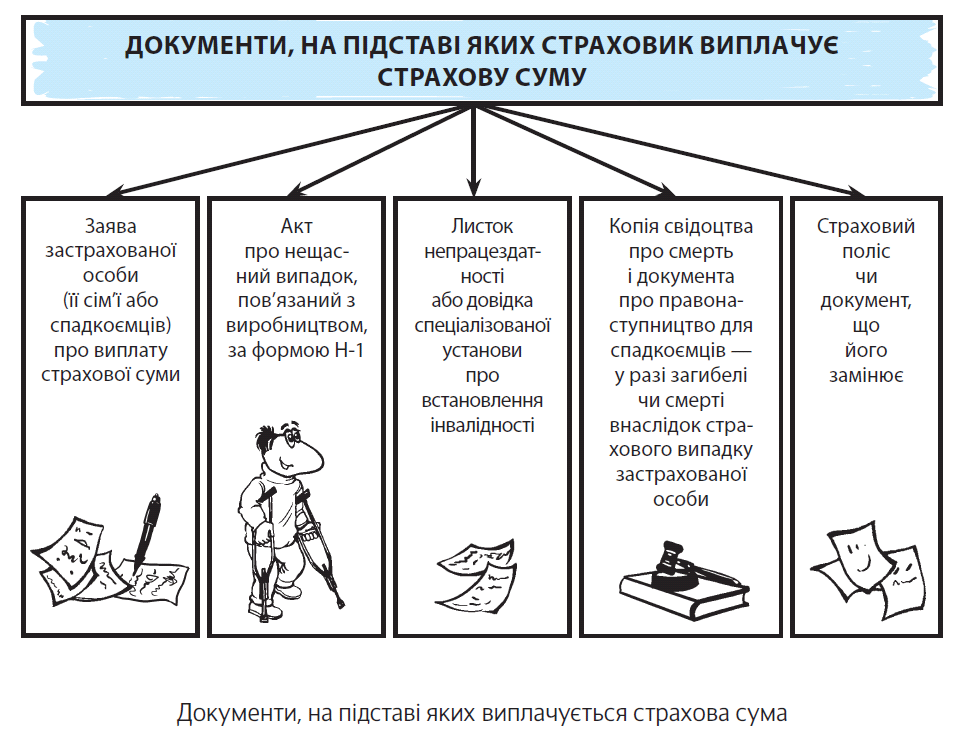

Підставою для отримання страхового відшкодування від страховика є:

— по-перше, аварійний сертифікат, складений комісаром, який засвідчує настання страхового випадку та суму збитків;

— по-друге, заява страхувальника

У заяві обов’язково має бути зазначено дату і місце страхового випадку, відомості про настання страхового випадку, дату і місце страхування, номер поліса, завдання, яке повинен виконати аварійний комісар, дату і місце складання заяви, перелік матеріалів, що додаються (п. 13 Положення № 8).

При цьому в такій заяві страхувальник повинен також указати особу, якій при настанні страхового випадку перераховуватиметься страхове відшкодування. У випадку зі страхуванням ОЗ такою особою може бути: (1) або сам страхувальник; (2) або ремонтна організація, яка здійснює відновлення пошкодженого після страхового випадку ОЗ.

Розглянемо за чергою облік в обох випадках.

Страхове відшкодування отримує страхувальник. У бухобліку сума страхового відшкодування, отриманого від страховика, є доходом страхувальника (п. 19 П(С)БО 15). Вона відображається у складі доходів від операційної діяльності із застосуванням субрахунку 746 «Інші доходи». Кореспондуючим рахунком буде субрахунок 375 «Розрахунки з відшкодування завданих збитків».

При цьому такий дохід слід урахувати вже в періоді складання аварійного сертифіката. До доходів потрапить сума, фактично отримана страхувальником — сума збитків, зазначених в аварійному сертифікаті за мінусом франшизи.

У податковоприбутковому обліку страхувальника також буде відображено дохід від отриманих страхових платежів (врахований у фінрезультаті). А от витрат на суму застрахованих збитків не буде. Натомість витрати відображаються при списанні знищених активів або при здійсненні ремонту пошкоджених активів (див. попередній підрозділ).

Виходить, що

наразі сума збитків, зазначена у аварійному сертифікаті, лише підтверджує суму страхового відшкодування, а для обліку збитків вона прямо не використовується

Що стосується ПДВ-обліку, то його тут просто немає. Адже операції з надання страхових послуг не є об’єктом оподаткування ПДВ (п.п. 196.1.3 ПКУ). А отже, і операція з отримання страхових виплат не є ПДВ-об’єктною (див. консультацію із БЗ, підкатегорія 101.12).

Страхове відшкодування отримує «ремонтник». Особливість зазначеного випадку полягає в тому, що сума страхового відшкодування проходить повз страхувальника та зараховується безпосередньо на рахунок ремонтного підприємства. При цьому, на наш погляд, подібний порядок розрахунків на облік жодним чином не впливає.

Річ у тім, що вигодонабувачем у такому разі залишається страхувальник, при цьому за його заявою сума відшкодування відразу ж перераховується на рахунок підприємства, яке в подальшому здійснюватиме ремонт ОЗ. Отже, страхувальник у цій ситуації має право застосовувати той самий порядок обліку, який було наведено вище. При цьому слід пам’ятати:

а) з метою правильного відображення заборгованостей страхувальнику необхідно точно знати дату надходження коштів ремонтному підприємству;

б) «ремонтник» повинен усю первинку, яка стосується ремонту застрахованого ОЗ, оформлювати на страхувальника (а не на страховика, хоча саме він перерахував гроші);

в) податківці раніше були проти такого підходу. Сподіваємося, вони змінять свою думку.

Насамкінець закріпимо наші знання про облік страхового випадку на прикладі.

Приклад. У підприємства внаслідок стихійного лиха знищено застрахований автомобіль (первісна вартість — 80000 грн., нарахований знос — 20000 грн.). Суму застрахованих збитків встановлено у розмірі 60000 грн., франшиза — 3000 грн. Окрім того, внаслідок цього ж страхового випадку у підприємства пошкоджено офісну будівлю і склад. Витрати на поточний ремонт офісу — 18600 грн. (у тому числі ПДВ — 3100 грн.), на поточний ремонт складу — 20400 грн . (у тому числі ПДВ — 3400 грн.). Страхова компанія компенсує збитки (по офісу франшиза 500 грн., по складу — без франшизи). За ремонт складу підприємство сплачує самостійно, за ремонт офісу кошти ремонтній організації перераховує страховик.

Відобразимо операції в обліку.

Отримувач страхового відшкодування — фізична особа

Якщо страхове відшкодування за до гово ром страхування майна від страховика отримує безпосередньо фізособа — страхувальник такого майна, орієнтуємося на норми п.п. «б» п.п. 165.1.27 ПКУ. Про що вони говорять? А ось про що.

До загального місячного (річного) оподатковуваного доходу фізособи сума страхового відшкодування не потрапляє

Але (!) тільки якщо вона не перевищує вартість застрахованого майна, визначену за звичайними цінами* на дату укладення страхового договору, збільшену на суму сплачених страхових платежів (страхових внесків, страхових премій).

* Під звичайною ціною п.п. 14.1.71 ПКУ розуміє ціну товарів (робіт, послуг), визначену сторонами договору, якщо інше не встановлено цим Кодексом. Якщо не доведено зворотне, вважається, що така звичайна ціна відповідає рівню ринкових цін.

А якщо перевищує? Тоді страховик, який у цій ситуації виступає податковим агентом фізособи-страховика, з суми такого перевищення утримує і сплачує (перераховує) до бюджету ПДФО за ставкою 18 %. За ПДФО, як ниточка за голочкою, тягнеться й ВЗ. Ставка стандартна — 1,5 %.

У розділі I Податкового розрахунку за формою № 1ДФ страховик показує:

— неоподатковувану суму (її частину) виплаченого страхового відшкодування з ознакою доходу «151»;

— оподатковувану суму (її частину) — на наш погляд, з ознакою доходу «127».

Що стосується ЄСВ, то про нього тут можна і не згадувати. Адже така виплата не є ані заробітною платою, ані винагородою за цивільно-правовим договором на виконання робіт (надання послуг).

Тому справляти з неї ЄСВ підстав немає.

Висновки

- Страховий випадок — це подія, настання якої обумовлює обов’язок страховика виплатити страхове відшкодування. Розмір збитків від такого випадку визначає аварійний комісар.

- В обліку збитки від страхово о випадку відображаються як: (1) повна ліквідація ОЗ (якщо об’єкт знищено), (2) як часткова ліквідація ОЗ (якщо списується частина об’єкта або ж замінюється пошкоджений компонент на інший) або (3) як ремонт ОЗ (якщо страхувальни несе витрати на відновлення експлуатаційних можливостей ОЗ).

- На суму отриманого страхового відшкодування (сума збитків за мінусом франшизи) страхувальник відображає дохід.

- Облік ремонту за рахунок страхового відшкодування не залежить від того, чи надходить таке відшкодування страхувальнику або ж безпосередньо ремонтній організації.

- Сума страхового відшкодування не є ні зарплатою, ні винагородою за цивільно-правовим договором на виконання робіт (надання послуг), тому ЄСВ з неї не справляють.

Страхування та відрядження

Авансові звіти про кошти, витрачені на відрядження, дуже люблять перевіряти контролюючі органи. Не так оформлений чи загубився документ, компенсували те, що компенсації не підлягає, і ось уже дивишся, на чималий штраф назбиралося.

Знаючи про таку «любов», бухгалтери ретельно перевіряють кожен документ, підколений до авансового звіту відрядженого працівника, кожну суму, зазначену в ньому. Досить часто в таких документах мелькають суми страховки. Чи можна їх «безподатково» відшкодовувати працівнику? Давайте розбиратися.

Марія Соломіна, експерт з питань оплати праці

Звернемося до першоджерела, тобто до ПКУ. Перелік витрат, понесених працівником у відрядженні, які в разі їх компенсації роботодавцем не включаються до його оподатковуваного доходу, наведено в п.п. «а» п.п. 170.9.1 ПКУ. Серед них названі витрати на обов’язкове страхування, підтверджені документально.

Давайте ж поглянемо, чи можна віднести до таких витрат, що компенсуються без податкових наслідків, витрати на страхування на транспорті і в готелі в разі відрядження по Україні, а також страхування при відрядженнях за кордон.

У відрядженні по Україні…

… витрати на страхування в транспорті. Особисте страхування від нещасних випадків на транспорті віднесене п. 6 ч. 1 ст. 7 Закону про страхування до обов’язкових видів страхування. Порядок здійснення такого страхування щодо пасажирів залізничного, морського, внутрішнього водного, автомобільного і електротранспорту, крім внутрішнього міського, під час поїздки або перебування на вокзалі, у порту, на станції, пристані прописано в Положенні № 959.

Пасажири вважаються застрахованими з моменту оголошення посадки на морське або річкове судно, поїзд, в автобус або інший транспортний засіб і до моменту завершення поїздки.

Страховий платіж з обов’язкового особистого страхування від нещасних випадків на транспорті утримує з пасажира перевізник, що діє від імені страховика за винагороду на підставі договору доручення.

Кожній застрахованій особі перевізник, який є агентом страховика, видає страховий поліс. Цей поліс може бути оформлено або на окремому бланку, або на зворотному боці квитка. У страховому полісі, серед іншого, зазначають вид обов’язкового страхування, розміри страхового платежу та страхової суми.

Підіб’ємо підсумок?

Транспортний квиток — це документ, що одночасно підтверджує витрати відрядженої особи як на проїзд, так і на особисте страхування від нещасних випадків на транспорті

Якщо такі витрати будуть визнані пов’язаними з відрядженням (це відбувається в момент затвердження керівником авансового звіту), підприємство має повне право компенсувати працівнику суму страхових платежів. У цьому випадку сума страхового платежу з обов’язкового особистого страхування на транспорті не потрапить до оподатковуваного доходу працівника.

… витрати на страхування в готелі. Цей вид страхування не названо серед обов’язкових у Законі про страхування. Але! У п.п. «а» п.п. 170.9.1 ПКУ йдеться про обов’язкове страхування відповідно до закону. А закони бувають різні ☺. Наприклад, Закон про туризм. До чого тут туризм?

Річ у тім, що зазначений Закон трактує туризм як тимчасовий виїзд особи з місця проживання в оздоровчих, пізнавальних, професійно-ділових та інших цілях без здійснення оплачуваної діяльності в місці, куди особа від’їжджає.

А туристами він вважає осіб, які здійснюють, зокрема, подорож по Україні з незабороненою метою без здійснення будь-якої оплачуваної діяльності та із зобов’язанням залишити місце перебування в зазначений термін. Тобто практично наш випадок ☺.

Так-от,

ч. 1 ст. 16 Закону про туризм страхування туристів (медичне і від нещасного випадку) віднесене до обов’язкових

Забезпечується воно суб’єктами туристичної діяльності на підставі договорів із страховиками.

Готелі, як інші суб’єкти підприємницької діяльності, які надають послуги з тимчасового розміщення (проживання), вважаються суб’єктами туристичної діяльності (див. ст. 1 і 5 Закону про туризм).

Причому відряджена особа, що прибула до іншого населеного пункту і тимчасово проживає при цьому в готелі*, зважаючи на ч. 1 ст. 16 цього Закону не може уникнути необхідності застрахуватися як турист.

* Щоправда, не в кожному, а тільки в тих, що є суб’єктами туристичної діяльності.

Обов’язкове (медичне і від нещасного випадку) тур-страхування здійснює безпосередньо готель як агент страховика. Документом, що підтверджує статус застрахованої особи (страховим полісом), є готельний рахунок. У ньому страховий платіж виділено окремим рядком.

Отже, ми з’ясували, що витрати на страхування входять до вартості готельних послуг. Вони безпосередньо пов’язані з відрядженням, і їх неможливо уникнути.

Ідемо далі. Статтею 121 КЗпП установлено, що працівники мають право на відшкодування витрат і отримання інших компенсацій у зв’язку зі службовим відрядженням. Отже, підприємство зобов’язане відшкодувати відрядженому працівнику витрати на страхування, виділені в готельному рахунку (зрозуміло, за наявності документів в оригіналі, що підтверджують суму таких витрат). Розглядати таку компенсацію як дохід працівника не потрібно.

У відрядженні за кордон…

…витрати на медичне страхування та страхування від нещасного випадку. Ми впевнені, що для цілей застосування п.п. 170.9.1 ПКУ під обов’язковим страхуванням слід розуміти також страхування, обумовлене правилами оформлення документів на виїзд в закордонне відрядження.

Простіше кажучи,

якщо для отримання візи наявність медичної страховки є обов’язковою умовою, то витрати на її придбання мають бути компенсовані працівнику

за умови, звичайно, що вони належним чином документально підтверджені.

А якщо медична страховка для в’їзду до зарубіжної країни не потрібна? Тоді, на жаль, працівник не має права на компенсацію понесених ним витрат на її оформлення. Якщо ж роботодавець (з панського плеча) вирішить таки відшкодувати йому витрати на необов’язкову страховку, то їх сума перетвориться для працівника на оподатковуваний дохід. Який саме? На наш погляд, вартість страховки у складі інших заохочувальних та компенсаційних виплат увійде до складу заробітної плати (див. п.п. 2.3.4 Інструкції № 5). А отже, «привіт» ПДФО, ВЗ і ЄСВ. Детальніше див. матеріал на с. 22.

Чим же підтвердити обов’язковість медичної страховки? На наш погляд , буде достатньо пред’явити перевіряючим перелік документів, необхідних для оформлення дозволу на в’їзд (візи) до країни відряджання.

Умови компенсації зазначених витрат роботодавці-небюджетники встановлюють самостійно в документі, регулюючому порядок відряджання працівників за кордон, наприклад, у Положенні про відрядження.

При розробці такого Положення ви використовували норми Інструкції № 59? Тоді зверніть увагу на такі вимоги, що прописані в ній. Можливо, ви їх також продублювали у своєму Положенні про відрядження.

Якщо правилами в’їзду та перебування в державі, до якої відряджається страхувальник, установлено вимоги щодо розміром страхової суми, у договорі страхування визначається мінімальна страхова сума. При цьому строк дії договору страху

вання повинен відповідати строку відрядження.

Якщо в державі, до якої відряджається страхувальник, медична допомога надається іноземним громадянам безоплатно, вартість страхового полісу не відшкодовується. З інформацією про надання медичних послуг громадянам України за кордоном і про країни, при відряджанні до яких громадянам України надається невідкладна медична допомога на безоплатній основі, можна ознайомитися, наприклад, на офіційному сайті Міністерства охорони здоров’я України (http://moz.gov.ua/ua/portal/ sogl_med.html).

…витрати на страхування цивільної відповідальності власників транспортних засобів.

Тут наш головний орієнтир — ст. 16 Закону про страхування. Нею встановлено: при виїзді зареєстрованого в Україні автотранспортного засобу на територію іншої держави — члена міжнародної системи автострахування «Зелена карта», власник такого транспортного засобу зобов’язаний:

1) укласти договір міжнародного обов’язкового страхування цивільно-правової відповідальності власників наземних транспортних засобів перед третіми особами, дія якого поширюється на ці країни;

2) отримати від страхувальника — повного члена Моторного (транспортного) страхового бюро страховий сертифікат «Зелена карта» єдиного зразка, який прийнятий у всіх країнах — членах цієї міжнародної системи страхування.

Контроль за наявністю «Зеленої карти» при виїзді зареєстрованого в Україні транспортного засобу за кордон покладено постановою КМУ від 06.07.98 р. № 1024 на прикордонслужбу. Тобто поліс страхування «Зелена карта» формально обов’язковий і без нього до країн — учасників цієї системи страхування виїхати не можна.

Таким чином, якщо

відрядження здійснюється з використанням транспортного засобу підприємства до країн, що беруть участь у системі страхування «Зелена карта», воно зобов’язане придбати страховий поліс «Зелена карта»

Якщо ж «Зелену карту» придбав працівник за рахунок коштів, виданих йому на відрядження, то її вартість має бути компенсована йому підприємством, знову-таки якщо понесені витрати належним чином документально підтверджені.

А якщо працівник вибуває у відрядження до країни, де обов’язково має бути такий страховий поліс, на власному автомобілі? Як це не сумно, але якщо роботодавець компенсує йому витрати, понесені у зв’язку з отриманням «Зеленої карти», то у працівника виникне дохід.

Сума компенсації вартості страховки автомобіля буде для працівника заробітною платою (див. п.п. 2.3.4 Інструкції № 5). Отже, з неї потрібно буде утримати ПДФО, ЄСВ і нарахувати на неї ЄСВ.

Тож будьте уважні, коли бачите в авансовому звіті відрядженого працівника витрати на страховку.

Висновки

- Особисте страхування від нещасних випадків на транспорті — це вид обов’язкового страхування. Тому ви рати відрядженого працівника на таке страхування підлягають компенсації і не є його оподатковуваним доходом.

- Підприємство зобов’язане відшкодувати відрядженому працівнику витрати на страхування, виділені в готельному рахунку. Розглядати таку компенсацію як дохід працівника не потрібно.

- Якщо медична страховка для в’їзду до зарубіжної країни не потрібна, то працівник не має права на компенсацію понесених ним витрат на її оформлення.

Добровільне медичне страхування працівників: пам’ятайте про податкові наслідки

Більшість іноземних роботодавців уже давно зрозуміли, що головний фактор успіху їх компаній — збереження здоров’я співробітників. А що краще сприяє цьому процесу? Тільки медичне страхування. Проте якщо за кордоном забезпечення медстраховками працівників — процедура в основному обов’язкова, то українські працівники наразі можуть розраховувати тільки на добру волю своїх босів. При цьому трудівників чекають ще й певні податкові наслідки. Хочете знати, які саме? Зараз розповімо.

Наталя Білова, експерт з питань оплати праці

Закордонна статистика стверджує, що чим більше фірма допомагає своєму персоналу з підтримкою здоров’я, тобто оплачує витрати, пов’язані з відвідуванням лікаря чи профілактикою хвороб, тим вище продуктивність праці працівників. Ясно як білий день, що зрештою від цього виграє й сама фірма.

Розуміють це й чимало українських роботодавців, тому все частіше укладають із страховими компаніями договори добровільного медичного страхування (далі — ДМС).

Програми ДМС традиційно включають такі опції: «поліклініка», «стаціонар», «невідкладна медична допомога» і «стоматологія».

Хоча деякі підприємства не відмовляються від пропозицій доповнити медичні пакети для співробітників новими опціями. Так, наприклад, до медичної страховки можуть входити вакцинація від простудних та інфекційних захворювань, індивідуальні програми оздоровлення або зниження ваги, консультації з дієтологом і психотерапевтом.

У чому ж суть договорів ДМС? А ось у чому.

Добровільне медстрахування: штрихи до портрета

Медичне страхування (безперервне страхування здоров’я) є одним з видів добровільного страхування (п. 3 ч. 4 ст. 6 Закону про страхування).

Добровільне страхування — це страхування, що здійснюється на основі договору між страхувальником і страховиком. Загальні умови та порядок здійснення добровільного страхування визначаються правилами страхування. Їх страховик установлює самостійно відповідно до положень Закону про страхування. Конкретні умови страхування визначаються при укладенні договору страхування відповідно до законодавства.

Договори страхування між страхувальником і страховиком укладаються відповідно до ст. 979 — 999 ЦКУ і ст. 354 ГКУ у письмовій формі.

Сторонами корпоративного ДМС виступають роботодавець (страхувальник), страховик і застрахована особа — працівник

Схема ДМС виглядає так, як показано на рисунку:

Розмір страхових платежів (внесків, премій), які страхувальник-роботодавець перераховує страховику на підставі ДМС, залежить від обраного варіанта страхування. Вони, залежно від умов договору, можуть перераховуватися: (а) одноразово за весь строк страхування або (б) періодично. На практиці договори ДМС укладаються, як правило, на один рік, а страховий платіж за ними вноситься одноразово.

Страховик згідно з умовами договору ДМС може здійснювати страхові виплати:

а) або медустанові, що надала застрахованому працівнику медичні послуги (медикаменти),

б) або безпосередньо застрахованому працівнику, якщо він самостійно сплатив вартість медичних послуг (медикаменти).

Розмір таких страхових виплат залежить від вартості спожитих застрахованим працівником послуг, але не може перевищувати встановлену в договорі планку.

Працівнику, звичайно, така турбота роботодавця в радість. Але є й маленька ложка дьогтю в цій бочці меду — необхідність оподаткування сплачуваних роботодавцем страховику страхових платежів (внесків, премій). Дивіться, в якому порядку це відбувається.

Оформили договір ДМС — показуємо дохід працівника

ПДФО. Суми страхових платежів (страхових внесків, страхових премій), сплачені роботодавцем за договорами ДМС, п.п. 164.2.16 ПКУ приписує включати до загального місячного (річного) оподатковуваного доходу працівника. А тому ці суми підлягають обкладенню ПДФО за ставкою 18 %.

При цьому враховуючи, що такий дохід працівник отримує в натуральній формі, до бази оподаткування він має потрапити в сумі, що дорівнює сумі страхового платежу (внеску, премії), збільшеній на «натуральний» коефіцієнт (п. 164.5 ПКУ). Розмір цього коефіцієнта у 2016 році — 1,219512.

Важливо! Сума страхових платежів за договорами ДМС не підпадає під визначення заробітної плати для цілей ПКУ, оскільки вона виділена окремо як складова загального місячного оподатковуваного доходу (п.п. 164.2.16 ПКУ — страхові внески за ДМС, а п.п. 164.2.1 ПКУ — заробітна плата). У зв’язку з цим

страхові платежі за ДМС не враховують при визначенні права працівника на податкову соціальну пільгу

У розділі I Податкового розрахунку за формою № 1ДФ суму нарахованого/виплаченого доходу у вигляді сплаченого страхового полісу та утриманого з нього ПДФО відображайте з ознакою доходу «126». Так закликають робити контролери в консультації у підкатегорії 103.02 БЗ (див. с. 47).

А як бути при настанні страхового випадку? Чи не буде сума страхової виплати, перерахована страховиком працівнику (застрахованій особі), оподатковуваним доходом останнього? Не хвилюйтеся, не буде. Підтвердження тому знаходимо в абзаці четвертому п.п. «а» п.п. 165.1.27 ПКУ. Єдиний нюанс — таку виплату страховик зобов’язаний відобразити в Податковому розрахунку за формою № 1ДФ з ознакою доходу «151».

Військовий збір. На нашу думку, до бази обкладення ВЗ дохід фізособи у вигляді суми страхових платежів повинен увійти з урахуванням «натурального» ПДФО-коефіцієнта. Адже саме в такій сумі він буде нарахований в бухобліку. Застосування окремого «натурального» ВЗ-коефіцієнта для військового збору ПКУ не передбачено. Ставка збору — 1,5 %.

Та ось невдача: у податківців щодо порядку визначення бази обкладення ВЗ інша думка. У своїх роз’ясненнях (див. підкатегорію 103.25 БЗ) вони зазначають, що базою обкладення ВЗ є вартість доходу в негрошовій формі, що розрахована за звичайними цінами, правила визначення яких установлені ПКУ, і відображається в рядку «Військовий збір» розділу II Податкового розрахунку за формою № 1ДФ, без урахування коефіцієнта, визначеного п. 164.5 цього Кодексу.

Ви налаштовані визначати базу обкладення ВЗ саме так? Тоді радимо отримати у своїй податковій інспекції індивідуальну податкову консультацію. Якщо висновок такої консультації збіжиться з тим, що наведений у БЗ (припускаємо, що так і буде), можете запросто утримувати ВЗ із суми страхових платежів, визначеної за звичайними цінами, незважаючи ні на які «натуральні» коефіцієнти (тобто з «чистої» суми негрошового доходу). Така індивідуальна податкова консультація буде вашим захистом від претензій тих же податківців, якщо вони раптом згодом передумають.

Ще одна проблема пов’язана зі сплатою ВЗ. Оскільки дохід ви виплачуєте в натуральній формі, а застосування «натурального» ВЗ-коефіцієнта ПКУ не передбачено, у вас, як у податкового агента, немає джерела утримання ВЗ. Як же бути?

У своїх усних консультаціях податківці пропонують попросити отримувача такого доходу внести до каси (на поточний рахунок) підприємства суму ВЗ, що підлягає перерахуванню. Після чого підприємство — податковий агент цю суму перерахує до бюджету. А ось ДПІ в Печерському районі ГУ ДФС у м. Києві у себе на сайті рекомендує податковим агентам сплачувати ВЗ з негрошових доходів за рахунок власних коштів*.

* Див.: http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/258484.html.

Суму нарахованого доходу та утриманий із нього ВЗ відобразіть у розділі II Податкового розрахунку за формою № 1ДФ за рядком «Військовий збір»

ЄСВ. Страхові внески, які роботодавець сплачує за договорами ДМС, не включаються до фонду оплати праці, тобто не входять до складу заробітної плати. Про це прямо говорить п. 3.5 Інструкції № 5.

Крім того, такі платежі значаться в п. 2 розд. II Переліку № 1170 серед виплат, з яких не справляють ЄСВ.

Про що це свідчить? Про те, що ЄСВ із суми доходу працівника у вигляді страхових платежів за ДМС не справляється. Підтверджує це й ДФСУ в листі від 12.05.2016 р. № 10396/6/99-99-13-0203-14 (див. с. 43).

До речі, такий самий порядок оподаткування страхових платежів діє і в тому випадку, якщо підприємство укладає договір ДМС щодо непрацівника.

Що в обліку підприємства?

Податковоприбутковий облік. Тут усе так, як прописав бухоблік (п.п. 134.1.1 ПКУ). А в бухобліку суми страхових платежів за договорами ДМС підприємство включає до складу інших витрат операційної діяльності і відображає їх на рахунку 94 «Інші витрати операційної діяльності». Так пропонує діяти Мінфін у листі від 22.03.2010 р.

№ 31-34000-20-10/6144. Хоча не буде помилкою, якщо такі суми ви відобразите у складі своїх витрат залежно від того, до якого підрозділу приписаний працівник — застрахована особа.

Увага! Стаття 1231 ПКУ передбачає певні дії в тому випадку, якщо порушуються вимоги договору ДМС (самі вимоги встановлено в п.п. 14.1.521 цього Кодексу). Причому, на нашу думку, перша частина абзацу першого цієї статті (зокрема, умова про розірвання договору протягом перших 5 років) до таких договорів не застосовується.

На цю думку наштовхує конструкція абзацу першого і зворот «а також», що відділяє договори ДМС від решти договорів, зазначених у цій статті.

Отже, які саме дії потрібно зробити в разі порушення вимог договору ДМС? А ось такі:

1) збільшити фінрезультат звітного періоду таких раніше сплачених платежів;

2) нарахувати пеню в розмірі 120 % облікової ставки НБУ, що діяла на кінець звітного періоду, в якому розірвано договір.

Добре хоч штрафні санкції за заниження оподатковуваного прибутку до підприємства в цьому випадку не застосовуються.

Таке коригування відобразіть у ряд. 4.1.8 Додатка РІ до декларації з податку на прибуток

Проте для відображення суми пені у декларації місця немає.

А якщо працівник звільняється, але при цьому договір ДМС, укладений на його користь, між підприємством і страховою компанією не розривається? Тоді підстав для коригування фінрезультату немає, — заспокоює ДФСУ в листі від 10.06.2016 р. № 12974/6/99-99-15-02-02-15 (див. с. 42).

ПДВ. Операції з ДМС працівників за рахунок коштів роботодавця не є об’єктом обкладення ПДВ. Це випливає з абзацу першого п.п. 196.1.3 ПКУ.

Операції, пов’язані з придбанням страхових полісів для працівників, підприємство-страхувальник, якщо воно зареєстроване платником ПДВ, відображає в рядку 10.3 декларації з ПДВ.

А тепер — приклад.

Приклад. Підприємство у вересні 2016 року уклало договір ДМС зі страховою компанією на користь свого працівника — менеджера зі збуту Титаренка С. П. (реєстраційний номер облікової картки платника податків — фізособи — 3036894271). Строк дії договору — 1 рік.

Згідно з договором ДМС сплата страхового внеску здійснюється підприємством-страхувальником одноразово і становить 5000 грн.

Щомісячно на витрати звітного періоду підприємство списуватиме частину страхового платежу в розмірі 1/12.

У своєму обліку ці операції підприємство відображає так, як показано в таблиці нижче:

Облік страхових платежів за договором ДМС

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Перераховано страховій компанії страховий внесок за договором ДМС | 654 | 311 | 5000 |

| 2 | Нараховано дохід працівника у вигляді страхового внеску за договором ДМС (5000 грн. х 1,219512) | 39 | 663 | 6097,56 |

| 3 | Утримано з нарахованої суми доходу: | |||

| — ПДФО (6097,56 грн. х 18 % : 100 %) | 663 | 641/ПДФО | 1097,56 | |

| — ВЗ (6097,56 грн. х 1,5 % : 100 %) | 663 | 642/ВЗ | 91,46 | |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Унесено працівником до каси підприємства суму ВЗ, утриманого із суми нарахованого йому доходу | 301 | 654 | 91,46 |

| 5 | Здійснено залік заборгованостей | 663 | 654 | 4908,54 |

| 6 | Сплачено до бюджету: | |||

| — ПДФО | 641/ПДФО | 311 | 1097,56 | |

| — ВЗ | 642/ВЗ | 311 | 91,46 | |

| 7 | Списано на витрати звітного періоду (щомісячно) суму страхового платежу (1/12 частина) (6097,56 грн. : 12 міс.) | 949 (93) | 39 | 508,13 |

| 8 | Віднесено на фінансовий результат витрати, пов’язані з договором ДМС | 791 | 949 (93) | 508,13 |

Підіб’ємо підсумки?

Висновки

- Медичне страх вання (безперервне страхування здоров’я) є одним з видів добровільного страхування.

- Суми страхових платежів, сплачені за договорами ДМС, уключайте до загального оподатков ваного доходу працівника.

- ЄСВ із суми доходу працівника у вигляді страхових платежів за ДМС не справляється.

- Операції з ДМС працівників за рахунок кошт в роботодавця не є об’єктом обкладення ПДВ.

Думаємо про пенсію змолоду — укладаємо договір пенсійного страхування

Ви, напевно, багато чули про європейських бабусь і дідусів, які ледь вийшовши на пенсію, вирушають подорожувати по всьому світу. Чи можуть наші літні люди дозволити собі таку розкіш? Так, якщо своєчасно поклопоталися про накопичення недержавної пенсії. Причому допомогти їм у цьому може роботодавець. Цікаво, які податкові наслідки для обох сторін супроводжують таку благу справу? Зараз дізнаємося.

Анастасія Богданова, податковий експерт

На що ми житимемо після виходу на пенсію? Чому дорівнюватиме розмір пенсії? Чи зможемо ми зберегти звичний рівень життя після того, як перестанемо працювати? Ці запитання, думаємо, хвилюють практично кожного українця працездатного віку.

Допомогти нашим громадянам забезпечити собі безбідну старість покликана система недержавного пенсійного забезпечення (далі — НПЗ). Розповімо стисло, що це таке. А потім перейдемо до порядку оподаткування внесків на НПЗ.

Система НПЗ: що до чого?

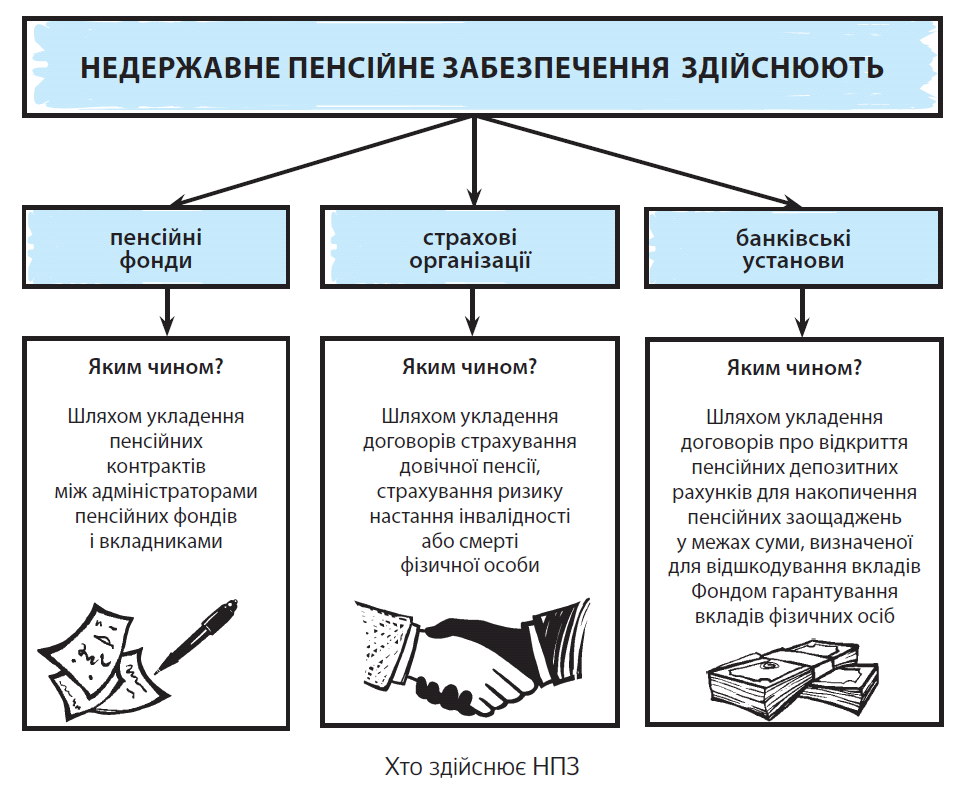

Система НПЗ — складова частина системи накопичувального пенсійного забезпечення. Її мета — отримання учасниками НПЗ додаткових до загальнообов’язкового державного пенсійного страхування пенсійних виплат.

Усі питання, пов’язані із НПЗ, регулює Закон № 1057. Згідно з п. 3 ст. 2 цього Закону НПЗ здійснюють такі структури (див. рисунок на с. 27).

Тому, щоб забезпечити працівників додатковою пенсією, роботодавець може укласти договори з:

— недержавним пенсійним фондом і перераховувати йому внески;

— страховою компанією та сплачувати їй страхові внески;

— банком і розміщувати в ньому пенсійні вклади.

Усі ці платежі далі у матеріалі ми називатимемо внесками на НПЗ.

Фізичні особи, на користь яких перераховуються внески на НПЗ та які мають право на нього, є учасниками такого НПЗ

Розглянемо порядок оподаткування внесків на НПЗ, що сплачуються роботодавцем за своїх працівників.

Внески на НПЗ: що з доходом працівника?

ПДФО. Порядок обкладення ПДФО внесків на НПЗ визначено в п.п. 164.2.16 ПКУ.

Так, на підставі п.п. «в» цього підпункту не включають до оподатковуваного доходу суми внесків, що сплачуються роботодавцем-резидентом за свій рахунок за договорами недержавного пенсійного страхування платника податку при одночасному виконанні двох умов. Що за умови? Сума таких внесків не повинна перевищувати за кожен місяць, за який сплачується внесок:

1) 15 % зарплати, нарахованої працівнику цим роботодавцем протягом такого місяця. Зверніть увагу: для розрахунку 15 % межі слід ураховувати всі виплати, що включаються до поняття «Заробітна плата» для цілей ПКУ, у тому числі й лікарняні (п.п. 14.1.48 ПКУ);

2) 5-кратного розміру мінімальної заробітної плати, установленої законом*. У січні — квітні 2016 року ця величина становила 6890 грн. (1378 грн. х 5), з травня 2016 року — 7250 грн. (1450 грн. х 5), а з грудня 2016 року буде 8000 грн. (1600 грн. х 5).

* У 2016 році мінімальна зарплата дорівнює: з 1 січня по 30 квітня — 1378,00 грн., з 1 травня по 30 листопада — 1450,00 грн., з 1 грудня — 1600,00 грн.

А якщо обидві наведені вище умови або хоча б одна з них не виконується?

Тоді сума, що перевищує менший з двох обмежуючих показників, стане оподатковуваним доходом працівника

Причому до бази оподаткування вона має потрапити з урахуванням «натурального» коефіцієнта, передбаченого п. 164.5 ПКУ.

Як це працює? Пояснимо на прикладах.

Приклад 1. Заробітна плата працівника — 6500 грн. Сума внесків на НПЗ на місяць становить 800 грн.

У цьому випадку сума внесків не перевищує:

1) 15 % нарахованої заробітної плати (6500 грн. х 15 % : 100 % = 975 грн.);

2) 5-кратний розмір мінзарплати (див. вище).

Тобто обидві умови, установлені п.п. 164.2.16 ПКУ, виконуються, тому вся перерахована сума внесків на НПЗ не підлягає обкладенню ПДФО.

Приклад 2. Припустимо, що при тій же сумі внесків на НПЗ (800 грн.) заробітна плата працівника становить 4500 грн.

Тут не виконується перша умова: сума внесків перевищує 15 % нарахованої заробітної плати (4500 грн. х 15 % : 100 % = 675 грн.). Це означає, що до оподатковуваного доходу працівника не потрапить тільки частина суми внесків на НПЗ у розмірі 675 грн. Сума, що перевищує менший обмежуючий показник (800 грн. 675 грн. = 125 грн.), підлягає обкладенню ПДФО.

Приклад 3. Заробітна плата працівника — 8500 грн. Сума внесків на НПЗ за вересень 2016 року становить 7500 грн. (фантастика! ☺).

У цьому випадку не виконуються обидві умови: сума внесків перевищує і 15 % заробітної плати (1275 грн. (8500 грн. х 15 % : 100 %)), і 5-кратний розмір мінзарплати (7250 грн.).

А оскільки так, то під обкладення ПДФО у вересні потраплять внески в сумі, що перевищує менший (1275 грн.) з двох обмежуючих показників. Розрахуємо її: 7500 грн. 1275 грн. = 6225 грн.

І не забуваємо про «натуральний» коефіцієнт.

Цікаво, як бути, якщо суму внесків за договорами НПЗ роботодавець сплачує авансом за весь рік і при цьому перерахована сума в місяці сплати перевищує обмеження, установлене п.п. «в» п.п. 164.2.16 ПКУ?

Податківці вважають (див. консультацію в підкатегорії 103.02 БЗ), що в цьому випадку не потрапить під оподаткування сума внесків за рік, що не перевищує 15 % нарахованої таким роботодавцем суми зарплати тільки того місяця, в якому перераховуються ці внески, але не більше 5 розмірів мінзарплати в розрахунку за місяць за сукупністю таких внесків.

Ми з таким підходом не згодні. На наш погляд , тут логічніше було б «прив’язуватися» до звітного місяця, за який перераховано внески.

Тоді, якщо внески ви сплачуєте за майбутні місяці, за які зарплата ще не нарахована, ПДФО не утримуєте виходячи з суми, що дорівнює 5-кратному розміру мінзарплати за кожен сплачений місяць. Потім, при нарахуванні зарплати за відповідний місяць, визначаєте 15 % від її суми.

Якщо сума перерахованих внесків перевищує розраховану 15 % межу, то різницю обкладайте ПДФО.

Проте, ураховуючи досить жорстку позицію податківців у цьому питанні, краще сплачувати внески щомісячно.