Книга: Транспортні послуги

Транспортні послуги

Транспортні послуги: облік у замовника

Будь-яке підприємство, що придбаває чи продає щось матеріальне, стикається з необхідністю його перевезення. При цьому замовником транспортних послуг може виступати як сторона, що придбаває, так і та, що продає. Але ким би не був замовник, витрати на транспортування мають бути відображені в його обліку. Як правильно їх відобразити? Про це наш сьогоднішій матеріал.

Ольга Ольховик, податковий експерт

Витрати, понесені на транспортування активів, що придбаваються, і транспортні витрати, понесені при реалізації продукції (товарів), мають абсолютно різний характер. Отже, і в обліку замовника їх слід відображати по-різному. Тому розглядати порядок відображення транспортних витрат в обліку замовника-покупця і в обліку замовника-продавця будемо окремо. Водночас зауважимо: і ті й інші витрати відображаються в обліку за наявності первинних документів — актів, транспортних накладних. Хоча до їх отримання відобразити витрати можна на підставі самостійно складеного первинного документа, наприклад , бухгалтерської довідки (див. лист Мінфіну від 22.04.2016 р. № 31-11410-065/11705).

Якщо замовник — покупець

Придбання товарів. Витрати на транспортування запасів усіма видами транспорту до місця їх використання (уключаючи витрати на страхування ризиків транспортування запасів) входять до складу транспортно-заготівельних витрат (ТЗВ) (абз. 6 п. 9 П(С)БО 9). Такі витрати включаються до первісної вартості запасів (п. 9 П(С)БО 9) і можуть бути відображені в обліку двома способами:

1) ТЗВ одразу включають до первісної вартості конкретних найменувань, груп, видів запасів. У такому разі витрати на транспортування відображають на рахунку обліку запасів (наприклад , на рахунку 201 — при транспортуванні сировини та матеріалів, 22 — якщо активи, що перевозяться, є МШП, 281 — при відображенні витрат на доставку товарів) у складі їх первісної вартості. Окремо вартість таких витрат не виділяють. Такий прямий спосіб доцільно використовувати в разі, якщо можна достовірно визначити суму транспортних витрат, які безпосередньо належать до придбаних запасів (п. 5.5 Метрекомендацій № 2). Тобто Мінфін рекомендує використовувати цей метод тоді, коли доставляється одне найменування, група або вид запасів. Якщо ж таких найменувань/ груп/видів декілька, можна застосувати другий спосіб.

Водночас зазначимо:

спосіб відображення ТЗВ в обліку підприємство обирає самостійно і закріпл є своє рішення в наказі про облікову політику

Тому для всіх ТЗВ підприємство має право встановити прямий спосіб їх відображення. У такому разі необхідно також установити базу, згідно з якою здійснюватиметься розподіл транспортних витрат при доставці декількох найменувань/груп/ видів запасів (вартість, кількість, вага, обсяг запасів). Оскільки вага і обсяг запасів не завжди відомі, частіше базою розподілу призначають кількість або вартість. Обираючи з цих двох показників, на наш погляд, логічніше розподіляти суму ТЗВ пропорційно вартості запасів. Особливо в ситуації, коли підприємство придбаває запаси з різним кількісним виміром;

2) ТЗВ узагальнюють на окремому субрахунку рахунків обліку запасів (наприклад, на субрахунку 200 відображають ТЗВ на виробничі запаси, на субрахунку 289 — витрати на доставку товарів) або на окремому додатковому субрахунку (наприклад, на субрахунку 2011 відображають витрати на доставку сировини та матеріалів). Як бачите, ступінь деталізації може бути різною — скільки субрахунків вводити і до яких груп запасів їх створювати, підприємство вирішує самостійно.

У разі, якщо ТЗВ відображаються на окремому субрахунку/окремому додатковому субрахунку, їх сума щомісячно розподіляється між сумою залишків запасів на кінець звітного місяця і сумою запасів, що вибули

Сума ТЗВ, що належить до запасів, що вибули за місяць (а відповідно підлягає включенню до їх первісної вартості та списанню цього місяця) (ТЗВвиб), визначається як добуток середнього відсотка ТЗВ (Сер%ТЗВ) і суми запасів, що вибули (Звиб). Відобразимо зазначене у вигляді формули:

ТЗВвиб = Звиб х Сер%ТЗВ : 100 %.

Середній відсоток ТЗВ визначають за такою формулою:

Сер%ТЗВ = ((ТЗВпоч + ТЗВпост) : (Зпоч + Зпост)) х 100 %,

де ТЗВпоч — залишок ТЗВ на початок місяця; ТЗВпост — сума ТЗВ, понесених у звітному місяці; Зпоч — залишок запасів на початок місяця; Зпост — сума запасів, що надійшли у звітному місяці.

Для розрахунку зазначених показників беруть дані (залишки та обороти) за рахунками бухгалтерського обліку відповідного виду запасів, заздалегідь виключивши з них внутрішні переміщення. Причому до показників Зпоч і Зпост уключається сума всіх запасів, для яких обліковою політикою передбачено розподіл ТЗВ, а не тільки тих, що були придбані в поточному місяці.

Сума ТЗВ, що належить до запасів, що вибули, відображається на тих самих рахунках бухгалтерського обліку, у кореспонденції з якими відображено вибуття відповідних запасів. Тобто суму ТЗВ, що припадає на реалізовані товари, списують проводкою Дт 902 — Кт 289. А суму ТЗВ на сировину та матеріали, передані у виробництво, — проводкою Дт 23 — Кт 2011.

Зверніть увагу:

для різних найменувань/груп/видів запасів підприємство має право встанови и свій спосіб відображення ТЗВ

Наведемо приклад відображення ТЗВ в обліку.

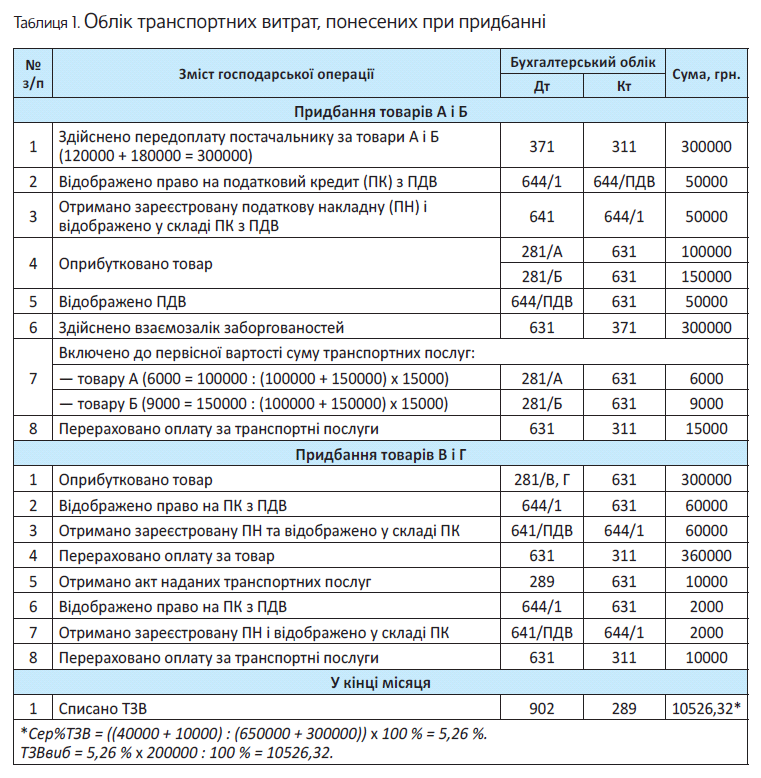

Приклад 1. Підприємство придбало товар А вартістю 120000 грн. (у тому числі ПДВ — 20000 грн.) і товар Б вартістю 180000 грн. (у тому числі ПДВ — 30000 грн.). Вартість їх доставки становила 15000 грн. (постачальник транспортних послуг — неплатник ПДВ).

Наступного дня підприємство придбало товари В і Г вартістю 360000 грн. (у тому числі ПДВ — 60000 грн.). Доставка — 12000 грн. (у тому числі ПДВ — 2000 грн.). Більше придбань у поточному місяці не було.

Згідно з обліковою політикою підприємство обліковує ТЗВ на товари А і Б прямим методом (база розподілу — вартість товарів). А для товарів В і Г передбачено розподіл ТЗВ за середнім відсотком. В обліку підприємства значаться такі дані:

— залишок ТЗВ на початок місяця (сальдо рах. 289) — 40000 грн.;

— залишок товарів, для яких передбачено розподіл ТЗВ (сальдо рах. 281 за певними товарами), — 650000 грн.;

— вибуло товарів за місяць (оборот за кредитом рах. 281 за товарами, для яких передбачено розподіл ТЗВ) — 200000 грн.

Придбання необоротних активів. Крім запасів, підприємство також може здійснювати транспортування необоротних активів. Як відобразити такі витрати?

Згідно з абз. 7 п. 8 П(С)БО 7 витрати на транспортування, установку, монтаж та налагодження основного засобу включаються до його первісної вартості. Тому спочатку разом з усіма іншими витратами, що відносяться на первісну вартість придбаного необоротного активу, витрати на його доставку відображаються на рахунку 152 (якщо придбавається основний засіб) або 153 (при придбанні інших необоротних активів). При введенні в експлуатацію вони потрапляють на рахунок обліку необоротного активу (10 або 11) і списуються на витрати поступово, у міру його амортизації (на рахунки 23, 91, 92, 93 — залежно від цільового призначення необоротного активу).

Якщо було здійснено доставку одразу декількох необоротних активів, транспортні витрати підлягають розподілу. Підприємство, як і у випадку із запасами, має право встановити будь-яку базу розподілу таких витрат (вартість, кількість, вага, обсяг). На наш погляд, логічніше, щоб це була вартість необоротних активів.

Ось, мабуть, і всі правила обліку транспортних витрат, понесених при придбанні активів. Тепер давайте перейдемо до обліку витрат на доставку продукції (товарів) покупцям.

Якщо замовник — продавець

Витрати на транспортування, перевалку та страхування готової продукції (товарів), транспортно-експедиторські та інші послуги, пов’язані з транспортуванням продукції (товарів), відповідно до умов договору постачання є витратами на збут (абз. 9 П(С)БО 16). Такі витрати відображаються в обліку на рахунку 93. Витратами на збут, до речі, також визнаються витрати на транспортування готової продукції між складами підрозділів підприємства (абз. 12 П(С)БО 16).

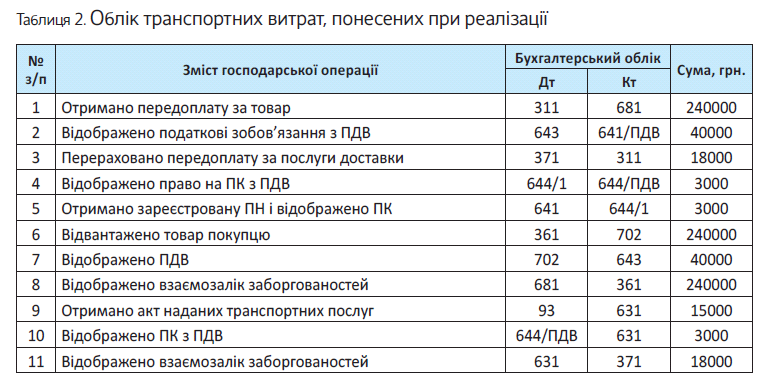

Розглянемо порядок відображення «реалізаційних» транспортних витрат на прикладі.

Приклад 2. Підприємство реалізувало товар вартістю 240000 грн. (у тому числі ПДВ — 40000 грн.).

За умовами договору доставку товару на склад покупця здійснює продавець. Вартість доставки становить 18000 грн. (у тому числі ПДВ — 3000 грн.).

Як бачите, порядок відображення витрат на доставку продукції (товарів) покупцям дуже простий.

Якщо замовник — посередник, який не отримує товар на свій склад

Давайте розглянемо ще один не зовсім класичний варіант: коли підприємство на свій склад товар зовсім не отримує, а замовляє перевезення зі складу свого постачальника одразу на склад своєму покупцю. Як у такому разі відобразити транспортні витрати? Щоб відповісти на це запитання, потрібно визначитися, якими витратами їх вважати: понесеними при придбанні чи при реалізації товару?

Як ми пам’ятаємо, ТЗВ є витрати на транспортування запасів до місця їх використання. А витратами на збут є витрати, пов’язані з транспортуванням товарів відповідно до умов договору постачання. Оскільки в цьому випадку доставка товарів до місця їх використання не відбувається, а умови договору постачання, очевидно, передбачають доставку товару на склад покупця, такі витрати слід вважати витратами на збут і відображати на рахунку 93. На первісну вартість придбаних товарів вони ніяк не вплинуть.

Проте інколи такі транспортні витрати слід розподіляти. Наприклад, при імпорті. Адже в такому разі запаси зараховуються на баланс в основному після того, як їх розмитнили. А отже, вартість транспортування до митниці має бути включена до первісної вартості імпортованих запасів. А ось вартість перевезення територією України можна сміливо відносити до «збутових» витрат.

Висновки

- Витрати на транспортування запасів до місця їх використання входять до складу ТЗВ.

- ТЗВ відносяться на первісну вартість запасів шляхом прямого включення або шляхом розподілу за середнім відсотком.

- Спосіб відображення ТЗВ підприємство обирає самостійно і закріплює своє рішення в наказі про облікову політику.

- Підприємство має право використовувати різні способи відображення ТЗВ для різних

- найменувань, груп, видів запасів.

- Витрати на транспортування необоротних активів, понесені при їх придбанні, включаються до складу первісної вартості такого активу.

- Витрати на доставку продукції (товару) покупцю включаються до складу витрат на збут.

- Якщо товар доставляється покупцю одразу зі складу постачальника (повз склад підприємства-продавця), витрати на його доставку також є витратами на збу , хоча інколи їх в е ж таки потрібно розподіляти.

Транспортні послуги для перевізника: оформлення, оподаткування, облік

Перевізник — ключова фігура в транспортних відносинах. Саме на його плечі часто лягає обов’язок скласти договір. Він же повинен оформити документ, що підтверджує факт надання транспортної послуги, правильно розрахувати та сплатити податки. Тому в матеріалі зупинимося не тільки на відображенні транспортних послуг в обліку перевізника, а й на їх оформленні та оподаткуванні.

Ольга Ольховик, податковий експерт

Почнемо з визначення. Хто такий перевізник?

Згідно з п. 1 Правил № 363 перевізник — фізична або юридична особа — суб’єкт господарювання, що надає послуги з перевезення вантажу або здійснює за власний кошт перевезення вантажу автомобільними транспортними засобами.

Як бачите, перевізником є не тільки суб’єкт господарювання, для якого надання транспортних послуг — основна діяльність, і не тільки той, хто здійснює «неосновне замовлене» перевезення, а й суб’єкт господарювання, який транспортує власні активи, що надходять, експлуатуються або вибувають. Водночас про надання транспортної послуги доречно говорити тільки в разі здійснення «замовленого» перевезення. Про нього й поговоримо.

Укладаємо договір перевезення

Будь-якому перевезенню вантажу має передувати укладення договору перевезення (ч. 1 ст. 908 ЦКУ). Причому

укладається договір перевезення у письмовій формі (ч. 2 ст. 909 ЦКУ, ч. 2 ст. 307 ГКУ)

За таким договором перевізник зобов’язується доставити ввірений йому відправником вантаж до пункту призначення в установлений законодавством або договором строк і видати його уповноваженій на отримання такого вантажу особі.

Обов’язок вантажовідправника — сплатити за перевезення встановлену плату (ч. 1 ст. 307 ГКУ). Але ця вимога не повинна бентежити: сплатити за перевезення може й вантажоодержувач. Таке право закладено в ч. 5 ст. 307 ГКУ. У ній зазначено: сторони можуть передбачити в договорі інші умови перевезення, що не суперечать законодавству.

Ще один важливий момент: укладення договору перевезення підтверджується складанням перевізного документа (транспортної накладної, коносамента тощо). Такий документ найчастіше складає вантажовідправник. Адже саме він володіє найповнішою інформацією про вантаж, що перевозиться. Але обов’язок перевізника: забезпечити вантажовідправника бланками перевізних документів згідно з правилами здійснення відповідних перевезень (ч. 2 ст. 307 ГКУ).

Складаємо акт наданих послуг

Коли транспортну послугу надано, цей факт потрібно документально підтвердити. Первинним документом, що підтверджує факт надання транспортної послуги, є акт. На яку дату він має бути складений?

Пункт 1 ст. 9 Закону про бухоблік свідчить: первинний документ має бути складено під час здійснення операції, а якщо це неможливо — безпосередньо після її завершення.

Вважаємо, що надання транспортної послуги — один з тих випадків, коли складання первинного документа під час здійснення господарської операції неможливе. Адже в цьому самому пункті зазначено: первинні документи повинні фіксувати факт здійснення господарської операції. А доки перевезення не виконане, господарська операція не здійснена. Тому

акт наданих транспортних послуг складають тільки після закінчення перевезення

Водночас затягувати зі складанням акта не радимо. Адже формулювання «безпосередньо після…» такого затягування не дозволяє. Крім того, «обмежувачем» тут також виступає п. 5 ст. 9 Закону про бухоблік, який встановлює, що господарські операції мають бути відображені в облікових регістрах у періоді, в якому вони були здійснені. Тому якщо вантаж передано отримувачу (операцію здійснено) 31 березня, то акт слід скласти саме 31 березня. Про це свого часу заявляли податківці (див. лист ДПАУ від 20.05.2010 р. № 9895/7/16-1517-08).

Тут ми не згадуємо ще про один документ, що підтверджує перевезення, — товарно-транспортну накладну.

Транспортні послуги та ПДВ

Будь-які послуги, місце постачання яких знаходиться на митній території України, є об’єктом обкладення ПДВ за ставкою 20 % (п.п. «б» п. 185.1 ПКУ, п. 194.1 ПКУ). Що вважати місцем постачання транспортних послуг?

Згідно з п. 186.4 ПКУ місцем їх постачання є місце реєстрації постачальника. Так само вважають і податківці (див. УПК від 06.07.2012 р. № 610). А ось п.п. «в» п.п. 186.2.1 ПКУ до послуг з перевезення застосувати не можна. Адже там ідеться про послуги, пов’язані з перевезенням вантажів і пасажирів, до яких конкретно послуги перевезення не належать.

Водночас зазначимо: послуги з міжнародних перевезень пасажирів, багажу і вантажів залізничним, автомобільним, морським, річковим та авіаційним транспортом є об’єктом ПДВ незалежно від місця їх постачання (п.п. «г» п. 185.1 ПКУ). Ставка податку для них — 0 % (п.п. «а» п.п. 195.1.3 ПКУ).

Податкові зобов’язання виникають за правилом «першої події» (згідно з п. 187.1 ПКУ):

— на дату отримання коштів від замовника або

— на дату оформлення акта наданих послуг.

Податкова накладна на перевезення

На дату виникнення податкових зобов’язань перевізник складає податкову накладну (п. 201.1 ПКУ). Розглянемо деякі нюанси її заповнення.

Якщо послугу надано платнику ПДВ, жодних особливостей у порядку заповнення заголовної частини податкової накладної немає. Якщо ж послугу надано неплатнику:

— у верхньому лівому кутку проставляється позначка «Х» і зазначається тип причини «02» — складена на постачання неплатнику податку;

— у графі «Отримувач — покупець» зазначається «Неплатник»;

— у графі «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН «100000000000».

Порядок заповнення граф 4, 5 розділу Б податкової накладної такий:

— якщо одиницею обліку транспортної послуги є кілометр (ціну встановлено за кожен кілометр дороги), у графі 4 розділу Б проставляють «км».

У графі 5 у такому разі зазначають «0102»; — якщо вартість поїздки не прив’язана до кілометражу або до будь-якої іншої одиниці виміру, присутньої в КСПОВО, у графі 4 проставляють одиницю виміру, що використовується для обліку та відображається в первинних документах. Графа 5 у такому разі не заповнюється. Так, наприклад, якщо в акті наданих послуг перевізник зазначає одиницю виміру — «послуга», відповідне позначення вноситься і у графу 4 розділу Б податкової накладної , а графа 5 при цьому не заповнюється.

Зауважимо також: у разі, якщо постачання транспортних послуг є ритмічним*, перевізник має право скласти зведену податкову накладну. Така податкова накладна складається не пізніше останнього дня календарного місяця.

* Ритмічною вважається послуга, надана одному покупцю два і більше разів на місяць.

Транспортні послуги та єдиний податок

Юридична особа або фізична особа — підприємець, що надає транспортні послуги, може бути платником єдиного податку. Обмежень для цього виду діяльності глава I розд. ХIV ПКУ не містить. При цьому, звичайно ж, такі особи повинні враховувати всі встановлені «єдиноподатні» обмеження.

Наприклад, ФОП — єдиноподатнику другої групи важливо пам’ятати, що надавати транспортні послуги він може тільки платникам єдиного податку і населенню (п.п. 2 п. 291.4 ПКУ).

Важливо також пам’ятати, що розрахунки єдиноподатники першої — третьої груп можуть проводити тільки у грошовій (готівковій та безготівковій) формі (п. 291.6 ПКУ). Взаємозалік заборгованостей їм заборонено. Тому перевізник-єдиноподатник, що надає свої послуги через посередника, може виплатити йому винагороду тільки після отримання повної вартості послуги перевезення. Якщо ж посередник, який отримав оплату від замовника послуги, самостійно утримає належну йому винагороду, а залишок перерахує перевізнику, зазначені вимоги будуть порушені. Отже, такі умови в договорі з посередником для перевізника-єдиноподатника — табу.

Відображаємо в бухгалтерському та «податковоприбутковому» обліку

Доходи від наданих транспортних послуг перевізник відображає на рахунку 703 «Доходи від реалізації робіт та послуг». Їх собівартість, заздалегідь сформована на рахунку 23 «Виробництво», при реалізації відображається на рахунку 903 «Собівартість реалізованих робіт і послуг». Ті самі доходи та витрати відображають у «податковоприбутковому» обліку. Хоча інколи різниці все ж можуть виникнути. Наприклад, у частині амортизації автомобіля.

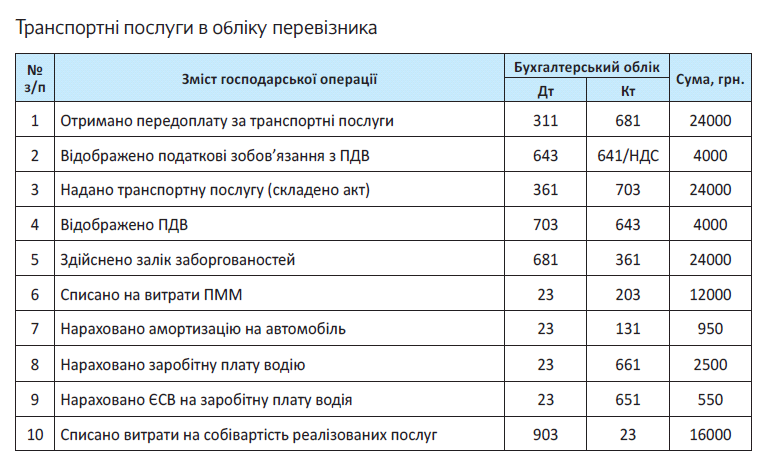

Розглянемо на прикладі порядок відображення наданих транспортних послуг в обліку перевізника.

Приклад. Підприємство-перевізник надало транспортні послуги вартістю 24000 грн. (у тому числі ПДВ — 4000 грн.). Собівартість послуги становила 16000 грн., у тому числі:

— витрати на ПММ — 12000 грн.;

— амортизація автомобіля — 950 грн.;

— заробітна плата водія — 2500 грн.;

— ЄСВ на заробітну плату водія — 550 грн.

Висновки

- Договір перевезення має бути складено в письмовій формі.

- Укладення договору підтверджується перевізним документом (ТТН, CMR, консамент тощо).

- Акт наданих транспортних послуг потрібно скласти на дату завершення перевезення (дату передання вантажу отримувачу).

- Послуги перевезення територією України, надані резидентом — платником ПДВ, обкладаються ПДВ за ставкою 20 %. Міжнародн перевезення оподатковуються за ставкою 0 %

- Суб’є ти господарювання, які здійснюють перевезення, можуть бути платниками єдиного податку.

Надаємо експедиторські послуги: особливості обліку

Коли мова заходить про надання транспортних послуг, не можна не пригадати і про таких учасників транспортного процесу, як експедитори. У чому відмінність простого перевізника від експедитора? Якщо перевізник, як правило, надає тільки транспортні послуги з доставки вантажів до місця призначення, то експедитори нададуть вам цілий комплекс послуг, супутніх перевезенню. Про особливості обліку транспортно-експедиційних послуг розповімо в цьому матеріалі.

Алла Свіріденко, податковий експерт

Ну а спершу давайте пригадаємо деякі правові особливості укладення договорів транспортної експедиції (ТЕ-договорів), що багато в чому визначають особливості обліку таких послуг.

Отже, за ТЕ-договором одна сторона (експедитор) зобов’язується за плату і за рахунок іншої сторони (клієнта) виконати або організувати виконання визначених договором послуг, пов’язаних з перевезенням вантажу. Таке визначення договору знаходимо одразу у двох нормативних документах: ч. 1 ст. 929 ЦКУ і ст. 9 Закону № 1955.

Як бачите,

зобов’язання за ТЕ-договором експедитор може виконувати самостійно, а може залучати для цього третіх осіб

Причому в останньому випадку у відносинах зі сторонніми організаціями експедитор може виступати або від свого імені, або від імені клієнта, залежно від того, що прописане в договорі експедиції (ст. 9 Закону № 1955).

Платою експедитору вважаються кошти, сплачені йому клієнтом за належне виконання ТЕ-договору. До неї не включаються витрати експедитора на оплату послуг (робіт) третіх осіб, залучених до виконання ТЕ-договору, а також на оплату зборів (обов’язкових платежів), які сплачують при виконанні такого договору (ст. 9 Закону № 1955).

З наведених постулатів законодавства випливає, що кошти, які клієнт перераховує експедитору, можна розділити на дві частини:

— власні кошти експедитора — винагорода (плата) експедитора за надання послуг транспортної експедиції (ТЕ-послуг);

— транзитні суми — компенсація витрат експедитора, пов’язаних з виконанням договору (зокрема, відшкодування вартості послуг третіх осіб).

Саме від того, чи надходять ті чи інші суми у власність експедитора як плата за його послуги або ж проходять через нього транзитом, і залежатиме порядок бухобліку таких сум і правила їх обкладення ПДВ. А тепер давайте про все по черзі.

Бухгалтерський облік ТЕ-послуг у національній валюті

Оплата вартості послуг експедитора. У цьому випадку всі кошти, отримані експедитором від клієнта, повністю належать експедитору як плата за надані їм ТЕ-послуги. Тому вся суму доходів від реалізації (у сумі, що дорівнює сумі таких коштів) експедитор відображає на субрахунку 703 «Дохід від реалізації робіт і послуг».

Зверніть увагу: доходи експедитор визнає на дату складання акта наданих послуг (виконаних робіт), незалежно від моменту фактичного надходження грошових коштів. Простіше кажучи, попередня оплата вартості послуг до доходу не включається (п.п. 6.3 П(С)БО 15).

Одночасно з визнанням доходу експедитор списує собівартість ТЕ-послуг кореспонденцією Дт субрахунку 903 «Собівартість реалізованих робіт і послуг» — Кт рахунку 23 «Виробництво». Собівартість ТЕ-послуг у цьому випадку включає всі витрати експедитора, понесені ним для надання всього комплексу послуг (у тому числі послуг з перевезення вантажу, якщо він надає їх самостійно без залучення третіх осіб). Наприклад, сюди увійдуть: заробітна плата водія і експедитора з нарахованим на неї ЄСВ, вартість ПММ, амортизація транспорту, витрати на зберігання та навантаження-розвантаження вантажу тощо. Причому з урахуванням вимог податківців щодо обкладення ТЕ-послуг ПДВ, собівартість транспортних та експедиційних послуг доцільно розраховувати окремо).

Увага! До складу собівартості ТЕ-послуг увійдуть також вартість послуг сторонніх організацій, які експедитор залучає до надання ТЕ-послуг від свого імені та за свій рахунок.

Якщо ж експедитор працює за посередницьким договором, то до складу доходів увійде тільки винагорода.

Компенсація витрат експедитора. Як ми вже з’ясували, для надання ТЕ-послуг експедитор має право залучати третіх осіб. Причому зробити це він може, серед іншого, за рахунок і від імені клієнта.

У цьому випадку згідно із Законом № 1955 компенсація витрат експедитора на оплату послуг (робіт) третіх осіб, залучених до виконання ТЕ-договору, до його винагороди не включається. Тобто, такі суми для експедитора є транзитними.

Такий підхід до компенсаційних сум відобразився і на їх бухгалтерському обліку.

Транзитні кошти, перераховані клієнтом в порядку компенсації понесених експедитором витрат, не включаються до складу його доходів і витрат

Це випливає зі змісту п. 6.2 П(С)БО15 і п. 9.1 П(С)БО 16.

Для обліку розрахунків експедитора з клієнтом у частині купівлі послуг третіх осіб, як правило, використовують субрахунок 685 «Розрахунки з іншими кредиторами». У свою чергу, розрахунки експедитора з третіми особами, залученими для виконання послуг з такого договору, показують на субрахунку 377 «Розрахунки з іншими дебіторами».

ПДВ

Оплата вартості послуг експедитора. Тут спершу потрібно пригадати загальне правило обкладення ПДВ операцій постачання послуг. Так, згідно з п.п. «б» п. 185.1 ПКУ операції з постачання послуг є об’єктом обкладення ПДВ у тому випадку, якщо місце їх постачання розташоване на митній території України. Здавалося б усе просто: визначаємо місце постачання ТЕ-послуг — дізнаємося, чи потрібно обкладати таке постачання ПДВ. Справа ускладнюється тим, що, як ви пам’ятаєте, ТЕ-договір передбачає надання цілого комплексу послуг з організації та забезпечення перевезення і може включати:

— послуги перевезення;

— допоміжні послуги, такі як навантаження-розвантаження, складська обробка, зберігання товарів тощо;

— безпосередньо експедиторські послуги (експедиторська винагорода, як плата за належне виконання договору транспортної експедиції).

Так-от, для цілей обкладення ПДВ податківці схильні розглядати постачання кожної з перелічених послуг окремо. Тому в ПДВ-обліку експедитора-резидента, який надає весь комплекс ТЕ-послуг, діють так:

— за внутрішніми послугами перевезення вантажів — нараховують ПДВ за ставкою 20 %;

— послуги з міжнародного перевезення обкладаються за нульовою ставкою;

— супутні послуги (навантаження-розвантаження, зберігання вантажів) ПДВ обкладають залежно від місця фактичного надання таких послуг (п.п. 186.2.1 ПКУ). Якщо послуги фактично надано на території України — ПДВ нараховують за загальною ставкою 20 %, а якщо за межами України — податкові зобов’язання не виникають;

— за експедиторськими послугами місцем постачання буде місце, в якому отримувач послуг зареєстрований як суб’єкт господарювання, або — в разі відсутності такого місця — місце постійного або переважного його проживання (п.п. «ж» п. 186.3 ПКУ). Тобто, питання нарахування ПДВ на суму винагороди вирішується залежно від того, хто є замовником послуг з договору.

Якщо експедитор надає послуги резиденту, то вони підлягають обкладенню ПДВ на загальних підставах за основною ставкою 20 %. Причому ПДВ нараховують незалежно від того, надано такі послуги на митній території або за її межами. Це підтверджують і податківці в консультації з підкатегорії 101.28 БЗ.

Якщо замовником послуг є нерезидент (у тому числі, коли йдеться про ТЕ-послуги на території України), то ПДВ виходячи з суми винагороди експедитора не нараховується (див. також роз’яснення в підкатегорії 101.28 БЗ).

У разі надання оподатковуваних ТЕ-послуг замовнику-резиденту експедитор на дату першої події (надходження передоплати або складання акта) повинен нарахувати податкові зобов’язання (ПЗ), а також оформити на ім’я клієнта та зареєструвати податкову накладну (ПН).

Причому зверніть увагу! У ПН на ім’я клієнта окремими рядками експедитор зазначає (див. відповідь на запитання № 2 УПК № 610, підкатегорію 101.28 БЗ):

— вартість експедиторських послуг (винагорода);

— вартість послуг перевезення.

Базою оподаткування ТЕ-послуг «власного надання» є їх договірна вартість, але не нижче звичайних цін (п. 188.1 ПКУ)

Компенсація витрат експедитора. У ситуації, коли в межах договору експедиції експедитор купує від імені клієнта послуги у третіх осіб, а потім йому їх передає, потрібно керуватися «посередницькими» правилами з п. 189.4 ПКУ.

Тобто, при придбанні послуг у третіх осіб експедитор на дату першої події (перерахування передоплати або отримання послуг) відображає податковий кредит (ПК). Підставою для ПК буде, як завжди, належним чином оформлена та зареєстрована ПН.

У свою чергу, при передачі оподатковуваних ТЕ-послуг клієнту експедитор на дату першої події (отримання передоплати від клієнта або складання акта за експедиторськими послугами) відображає ПЗ з ПДВ. База оподаткування при цьому визначається виходячи з договірної вартості послуг. А ось мінбазу до посередників, у тому числі експедиторів, не застосовують.

Це загальне правило ПДВ-обліку експедитора. Водночас в окремих випадках потрібно пам’ятати низку спеціальних ПДВ-правил.

1. Експедитор придбаває та передає клієнту оподатковувані ПДВ послуги у неплатників ПДВ. Тут потрібно зауважити, що свого часу податківці дозволили експедиторам не включати вартість послуг перевезення, придбаних у неплатників ПДВ, до бази оподаткування (див. запитання 1 УПК № 610).

Зауважте: ліберальні роз’яснення ДФСУ стосуються тільки послуг перевезення. А ось чи можна застосовувати те саме правило при переданні інших послуг, придбаних у неплатника ПДВ, контролери умовчують. Проте, за логікою речей, загальне правило «придбали без ПДВ у неплатника — передали без нарахування ПЗ» можна застосовувати і щодо будь-яких інших послуг, що передаються замовнику за ТЕ-договором.

2. Експедитор придбаває та передає клієнту не оподатковувану ПДВ або пільговану послугу/ роботу. На вартість таких послуг експедитор ПДВ не нараховує.

За операціями, що звільнені від обкладення ПДВ, не забудьте оформити ПН. Крім того, весь обсяг постачання неоподатковуваних, необ’єктних та пільгових операцій показують у відповідних рядках розділу I ПДВ-декларації.

Також тут слід нагадати ще про один момент. Якщо експедитор здійснює одночасно оподатковувані та не оподатковувані ПДВ операції, то вхідний ПДВ за товарами (роботами, послугами), що використовуватимуться одночасно в оподатковуваній діяльності і для надання неоподатковуваних послуг, доведеться компенсувати податковими зобов’язаннями за правилами ст. 199 ПКУ.

3. Експедитор придбаває та передає клієнту послугу/роботу, що оподатковується за ставкою 0%.

На вартість таких послуг експедитор нараховує ПДВ за нульовою ставкою. При передачі такої послуги оформляють ПН.

4. На момент отримання передоплати від замовника експедитор ще не знає статус постачальника послуг. У такому разі експедитор опиняється перед дилемою: нараховувати ПДВ (адже постачальник послуг може виявитися платником ПДВ) чи не нараховувати ПДВ (адже послуги можуть бути отримані і від неплатника цього податку)? На наш погляд, у цьому випадку експедитору безпечніше відобразити ПЗ виходячи з усієї суми передоплати і надалі за необхідності відкоригувати їх. Так само потрібно діяти і в разі, коли при отриманні передоплати експедитор не володіє повною інформацією про кількість і вартість послуг, які доведеться придбавати та передавати клієнту за ТЕ-договором.

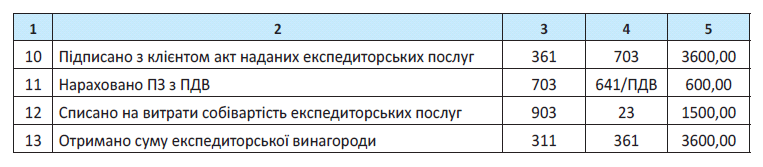

А тепер давайте описані вище правила проілюструємо на прикладі.

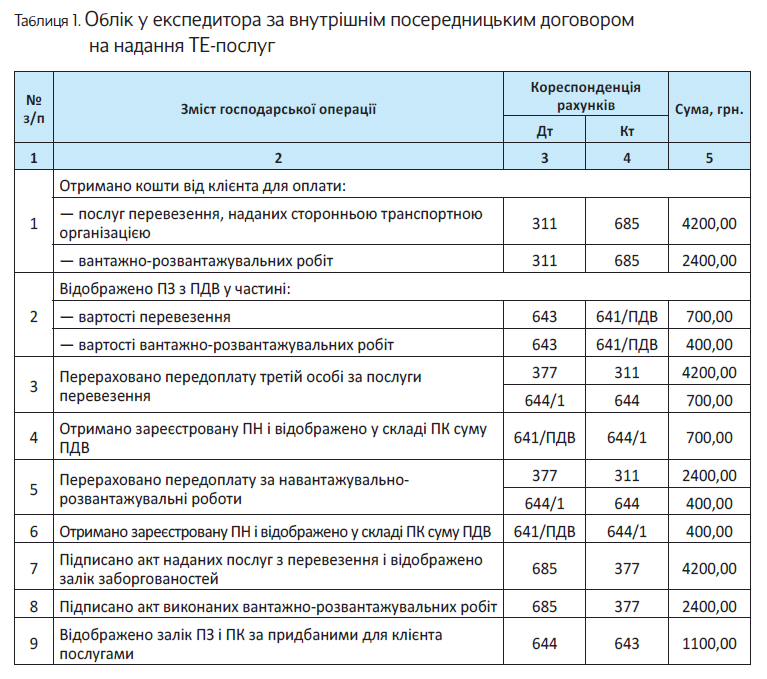

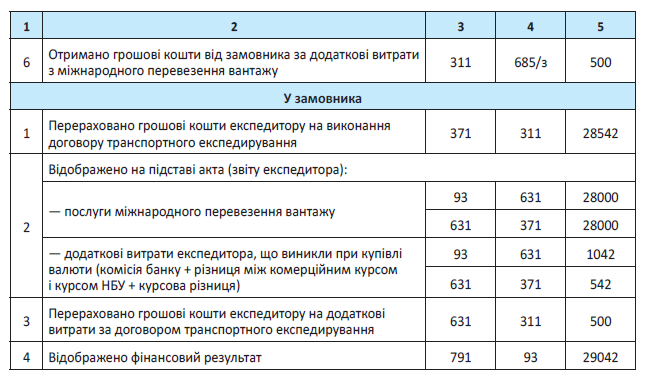

Приклад 1. За ТЕ-договором експедитор від імені клієнта та за його рахунок надає комплекс послуг з перевезення вантажу на території України. Клієнт за ТЕ-договором перерахував передоплату в сумі 6600 грн. (у тому числі ПДВ — 20 % — 1100 грн.). Ця сума включає:

— транзитні суми, призначені для оплати послуг перевізника, — 4200 грн. (у тому числі ПДВ 20 % — 700 грн.);

— транзитні суми, призначені для оплати вантажно-розвантажувальних робіт, — 2400 грн. (у тому числі ПДВ 20 % — 400 грн.).

Сума експедиторської винагороди — 3600 грн. (у тому числі ПДВ 20 % — 600 грн.).

Собівартість експедиторських послуг — 1500 грн.

У бухобліку перелічені операції відобразяться так:

От і всі облікові нюанси операцій щодо внутрішніх ТЕ-договорів, розрахунки за якими здійснюються в національній валюті. А тепер давайте розглянемо особливості бухобліку за ЗЕД-договорами транспортної експедиції, розрахунок за якими ведеться в іноземній валюті.

Особливості бухобліку операцій за ЗЕДдоговорами транспортної експедиції

Оплата вартості послуг експедитора. Винагорода експедитора, отримана в іноземній волюті, у звітності підприємства відображається в національній валюті. У зв’язку з цим логічно виникає запитання: який курс застосовувати для перерахунку валюти платежу у валюту звітності? Для відповіді на нього нам доведеться пригадати правила, установлені П(С)БО 21.

Отже, при відображенні інвалютного доходу експедитора потрібно враховувати, що:

— суму авансу (передоплати) в інвалюті включають до складу доходу звітного періоду із застосуванням валютного курсу на дату отримання авансу (абзац другий п. 6 П(С)БО 21);

— суму винагороди, що раніше не була сплачена авансом, уключають до складу доходу із застосуванням валютного курсу на дату здійснення операції (тобто на дату оформлення акта наданих послуг) (п. 5 П(С)БО 21);

— якщо передоплата та надання послуг відбуваються частинами, то дохід від реалізації визначають за сумою авансових платежів із застосуванням валютних курсів, виходячи з послідовності отримання авансових платежів (абзац другий п. 6 П(С)БО 21).

Крім того, слід пам’ятати: якщо першою подією за ЗЕД-договором є оформлення акта наданих послуг, то в обліку експедитора виникає монетарна дебіторська заборгованість. За такою заборгованістю на кожну дату балансу і на дату здійснення господарської операції (тобто, на дату погашення заборгованості) розраховують курсові різниці. Облік курсових різниць ведуть із застосуванням субрах. 714 «Дохід від операційної курсової різниці» (якщо різниця позитивна) і 945 «Втрати від операційної курсової різниці» (якщо різниця від’ємна). Тобто, позитивну курсову різницю відображаємо кореспонденцією Дт 362 — Кт 714, а від’ємну — Дт 945 — Кт 362.

Ще один важливий нюанс, який слід ураховувати при отриманні інвалютного доходу: до 08.06.2016 р. діє вимога про обов’язковий продаж частини інвалютної виручки, установлена п. 2 постанови № 140. Тому 75 % винагороди, що надійшла на розподільчий рахунок експедитора, підлягає обов’язковому продажу, а решта 25 % — будуть зараховані на валютний рахунок підприємства.

Компенсація витрат експедитора. Тут хотілося б одразу заспокоїти експедиторів: вимога про обов’язковий продаж частини іноземної валюти, установлена п. 2 постанови № 140, не поширюється на інвалютні надходження на користь резидентів-посередників за договорами комісії, доручення, консигнації або за агентськими договорами, що підлягають подальшому перерахуванню власникам коштів. Як ми з вами вже з’ясували, експедитори якраз і є тими самими посередниками між клієнтом і третіми особами, яких експедитор залучає до виконання ТЕ-договору. А тому суми інвалюти, що надійшли на рахунок експедитора і підлягають подальшому перерахуванню виконавцю, під обов’язковий продаж не потраплять.

Транзитні кошти, що перераховані замовником у порядку компенсації понесених експедитором витрат на оплату вартості послуг третіх осіб, не включають до складу його доходів і витрат, а відносять на розрахунки з іншими дебіторами і кредиторами (субрахунки 377 і 685).

При відображенні валютних заборгованостей потрібно керуватися такими правилами.

1. Перша подія — здійснення витрат від імені клієнта.

— заборгованість за авансом, перерахованим виконавцю (Дт 377 — Кт 312), відображають за курсом НБУ на дату перерахування авансу. Така заборгованість є немонетарною, тому курсові різниці за нею не розраховують. На дату другої події — підписання акта наданих послуг, дебіторську заборгованість виконавця відносять на заборгованість клієнта за курсом НБУ на дату авансу (Дт 685 — Кт 377). При цьому дебіторська заборгованість клієнта є монетарною статтею, і курсові різниці за нею перераховують у загальному порядку;

— заборгованість за отриманими, але не оплаченими послугами третьої особи (Дт 685 — Кт 377) відображається при первісному визнанні за курсом НБУ на дату оформлення акта наданих послуг. Причому така заборгованість є монетарною, і за нею розраховують курсові різниці. Але, як ви пам’ятаєте, компенсаційні витрати не визнають доходами (витратами) експедитора, а тому й курсові різниці такими не визнають, а відносять на розрахунки з клієнтом (Дт 685 (377) — Кт 377 (685)). А ось уже дебіторська заборгованість клієнта буде монетарною заборгованістю, курсові різниці за якою збільшують доходи (витрати) експедитора.

2. Перша подія — отримання компенсації від клієнта. Аванс в іноземній валюті, отриманий від клієнта, відображають в обліку експедитора кореспонденцією Дт 312 — Кт 685. При цьому така заборгованість вважається немонетарною, тому курсові різниці за нею не виникнуть. Принаймні, так буде доти, доки не з’ясується, що аванс клієнта перевищує суму фактично понесених експедитором витрат.

Що стосується заборгованостей за розрахунками з третьою особою, то тут потрібно керуватися тим самим правилом:

— заборгованість за авансом, перерахованим виконавцю (Дт 377 — Кт 312), відображають за курсом НБУ на дату перерахування авансу;

— заборгованість за отриманими, але не оплаченими послугами третьої особи (Дт 685 — Кт 377) відображається при первинному визнанні за курсом НБУ на дату оформлення акта наданих послуг.

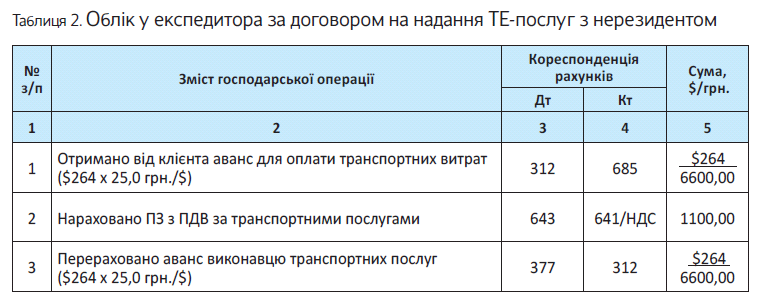

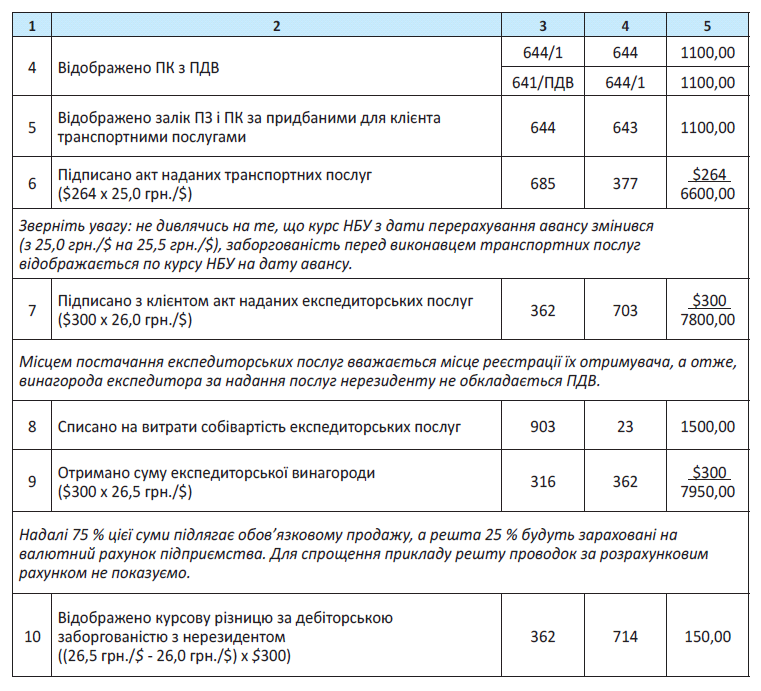

Наведемо приклад.

Приклад 2. За ТЕ-договором експедитор-резидент від імені клієнта-нерезидента і за його рахунок надає комплекс експедиторських послуг, супутніх перевезенню вантажу на території України. Для надання послуг перевезення експедитор залучає третіх осіб.

Вартість транспортних послуг становить 6600 грн. (у тому числі ПДВ 20 % — 1100 грн.) або $264 за курсом НБУ на дату оплати таких послуг.

Оплата послуг здійснюється в доларах США.

Сума експедиторської винагороди — $300.

Собівартість експедиторських послуг — 1500 грн.

Курс НБУ на дату:

— отримання авансу для оплати транспортних витрат від клієнта та перерахування авансу виконавцю — 25,0 грн./$ (тут і далі — курс умовний);

— оформлення акта наданих транспортних послуг — 25,5 грн./$;

— оформлення акта наданих експедиторських послуг — 26,0 грн./$;

— отримання винагороди експедитора — 26,5 грн./$.

У бухобліку описані операції показують так:

Ось, власне, і всі бухоблікові нюанси, про які слід пам’ятати при відображенні операцій за ТЕ-договорами у сфері ЗЕД. А тепер саме час зануритися в особливості ПДВ-обліку міжнародних перевезень.

Про це буде наш наступний матеріал.

Висновки

- Зобов’язання за ТЕ-договором експедитор може виконувати самостійно, а може залучати для цього третіх осіб.

- Компенсація витрат експедитора на оплату послуг (робіт) третіх осіб, залучених до виконання ТЕ-договору, до його винагороди не включається.

- У ПДВ-обліку експедитора передання послуг тре іх осіб клієнту вважається їх постачанням: при купівлі таких послуг з правила першої події експедитор відображає ПК, а при їх переданні клієнту — ПЗ з ПДВ.

Міжнародні перевезення та ПДВ

У міжнародних перевезень — свої цікавинки. Їх обкладають ПДВ за особливими правилами. Давайте з’ясуємо, якими.

Людмила Солошенко, податковий експерт

Оскільки міжнародне перевезення охоплює як (1) послуги перевезення, так і (2) послуги, пов’язані з міжнародним перевезенням (транспортно-допоміжні послуги та транспортно-експедиторські послуги), розглянемо ПДВ-облік кожних з них.

Почнемо з послуг з перевезення.

Міжнародні перевезення

Міжнародним перевезенням вважається перевезення пасажирів і вантажів з перетином державного кордону (ст. 1 Закону про автотранспорт). Його має підтверджувати єдиний міжнародний перевізний документ (про який детальніше скажемо далі). При цьому також важливий статус перевізника, тобто хто здійснює перевезення: резидент чи нерезидент.

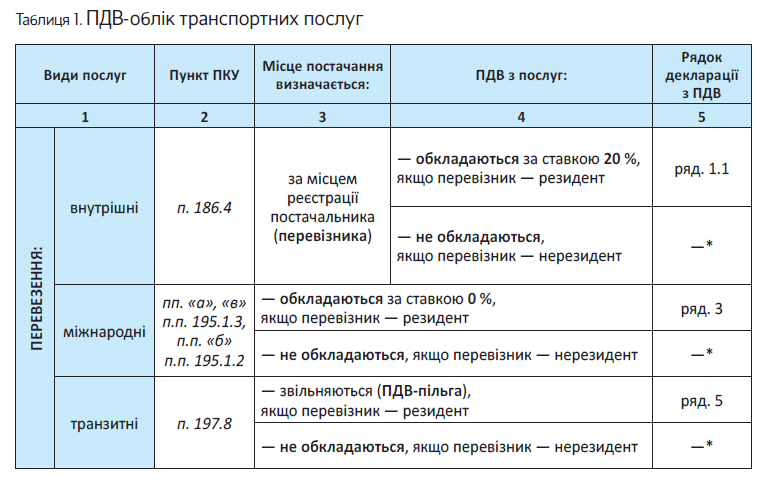

Якщо перевізник — резидент. У такому разі майте на увазі, що послуги з міжнародного перевезення вантажів, пасажирів та багажу залізничним, автомобільним, морським і річковим та авіаційним транспортом — це самостійний (окремий) об’єкт оподаткування (п.п. «е» п. 185.1 ПКУ). Причому зверніть увагу: без прив’язки (!) до місця постачання. Такі перевезення нагороджені «своєю» ставкою ПДВ:

міжнародні перевезення вантажів, пасажирів і багажу обкладають ПДВ за ставкою 0 % (п.п. 195.1.3 ПКУ)

Майте на увазі! Нульову ставку ПДВ застосовують до усього (!) шляху міжнародного перевезення (до всієї протяжності маршруту, а не, скажімо, до ділянки на українській території). Тому розділяти міжнародне перевезення на «закордонну» та «українську» частини для ПДВ не потрібно. Тим паче що оформлення міжнародного перевезення різними документами — залежно від відрізка («українського»/«закордонного») — законодавством не передбачено (запитання 6 розд. II ОПК № 610; підкатегорія 101.28 БЗ).

Отже, ставку 0 % застосовують до всього міжнародного маршруту: що пролягає як територією України, так і за її межами. Головне, щоб міжнародне перевезення підтверджував єдиний міжнародний перевізний документ (згідно з п.п. 195.1.3 ПКУ — неодмінна умова застосування нульової ставки). Ним може бути (ст. 9 Закону № 1955, розд. II ОПК № 610, підкатегорія 101.09 БЗ):

— міжнародна автомобільна накладна (CMR);

— залізнична накладна СМГС (накладна УМВС) та накладна ЦІМ (CIM);

— авіаційна вантажна накладна (Air Waybill);

— коносамент (Bill of Lading);

— вантажна відомість (Cargo Manifest) та

— інші документи, визначені законами України.

Тоді за першою подією (п. 187.1 ПКУ) з послуг з міжнародного перевезення перевізник-резидент (платник ПДВ) випише податкову накладну (ПН) з ПДВ за ставкою 0 % (код «нульової» ставки ПДВ у гр. 8 ПН — «902»). При цьому міжнародні перевезення відображають у ряд. 3 декларації з ПДВ, а в додатку Д5 їх не показують.

Якщо перевізник — нерезидент. Тут ситуація інша. Якщо «везе» нерезидент, то «нульові» правила обкладення міжнародного перевезення не працюють і ставку 0 % ПДВ не застосовують. Як роз’яснили податківці в ОПК № 610 (запитання 10 розд. II), якщо перевізник — нерезидент, то податкові зобов’язання з ПДВ з вартості послуг з перевезення не виникають. Тому міжнародне перевезення від перевізника-нерезидента «нульовим» ПДВ не обкладають.

Міжнародне перевезення від нерезидента «випадає» з-під оподаткува ня і не є об’єктом ПДВ

З цієї причини не застосовують і правила «нерезидентної» ст. 208 ПКУ. А тому, скажімо, нараховувати «нульовий» ПДВ з нерезидентного міжнародного перевезення та виписувати «нульову» ПН замовнику-резиденту в цьому випадку не потрібно. Міжнародні перевезення нерезидента — це не об’єкт.

Тому міжнародне перевезення від нерезидента проходить у замовника-резидента «повз» ПДВ-облік і в декларації з ПДВ не відображається (адже в декларації фіксують тільки покупки на митній території України, див. назву ряд. 10 та 11.4). До речі, на те, що послуги, отримані від нерезидента з місцем постачання «за межами» митної території України, не відображають у декларації, вказують і податківці (див. підкатегорію 101.20 БЗ).

У цілому ж, для себе зверніть увагу на таку схожість міжнародних перевезень з перевезеннями внутрішніми: і внутрішні рейси, і міжнародні маршрути обкладають ПДВ (відповідно, перші — за ставкою 20 %, другі — за ставкою 0 %), якщо перевізник — резидент. І навпаки: якщо перевізник — нерезидент, ані внутрішні, ані міжнародні перевезення ПДВ не обкладають (вони — не об’єкт оподаткування).

І для повноти картини ще кілька «міжнародних» тонкощів — «авіаційних» та «морських»:

(1) в «авіаційному» випадку нульову ставку ПДВ (0 %) «приготовано» також для:

— послуг з обслуговування повітряних суден, що виконують міжнародні рейси (перелік таких послуг наведено в п.п. «в» п.п. 195.1.3 ПКУ);

— заправки та забезпечення повітряних суден, що виконують міжнародні рейси для навігаційної діяльності або перевезення пасажирів чи вантажів за плату (п.п. «б» п.п. 195.1.2 ПКУ; лист ДПСУ від 24.12.2012 р. № 3546/0/141-12/К/17-1215);

(2) у «морському» випадку звільняються від ПДВ — пільгуються операції з поставки послуг, що надаються іноземним та вітчизняним суднам, які здійснюють міжнародні перевезення вантажів, пасажирів та багажу, і оплачуються ними відповідно до законодавства України портовими зборами (п. 197.9 ПКУ). Основна умова для застосування ПДВ-пільги — наявність у порту документів, що підтверджують здійснення судном міжнародних перевезень (лист ДПСУ від 11.01.2013 р. № 247/5/15-3416). У тому числі така ПДВ-пільга діє для морських суден, що перевозять вантаж з його перевантаженням (вивантаженням) у нейтральних водах на інше судно (лист ДФСУ від 31.12.2015 р. № 28324/6/99-99-19-03-02-15), а також для морських суден, які прямують під час міжнародного перевезення у морський порт/з морського порту баластом (без вантажу) для здійснення подальшого навантаження/розвантаження (лист Міндоходів від 19.12.2013 р. № 17866/6/99-99-19-04-02-15).

А от для внутрішніх перевезень ця ПДВ-пільга не працює. Тому під час внутрішніх перевезень операції з постачання послуг, що надаються суднам, які включаються до складу портових зборів, обкладаються 20 % ПДВ (лист Міндоходів від 19.12.2013 р. № 17866/6/99-99-19-04-02-15);

— не є об’єктом обкладення ПДВ операції з надання послуг з агентування і фрахтування морського торговельного флоту судновими агентами на користь нерезидентів, які надають послуги з міжнародних перевезень пасажирів, їхнього багажу, вантажів чи міжнародних відправлень (п.п. 196.1.11 ПКУ). Тобто такі операції не обкладаються ПДВ. Проте у разі надання аналогічних послуг резидентам нараховують 20 % ПДВ.

Водночас якщо фрахтом виявиться винагорода резиденту за міжнародне морське перевезення вантажів (п.п. 14.1.260 ПКУ), то працюватимуть норми «міжнародного» п.п. «а» п.п. 195.1.3 ПКУ.

Тобто фрахт (як вартість міжнародного морського перевезення) обкладають ПДВ за ставкою 0 %.

Якщо ж фрахт є платою нерезиденту за наймання судна без екіпажу (бербоут-чартер), таку операцію податківці розцінюють як оренду та застосовують до неї загальні правила визначення місця постачання (п. 186.4 ПКУ). А отже, у разі оренди у нерезидента об’єкт оподаткування відсутній (лист ДПСУ від 25.06.2011 р. № 17571/7/16-1517-15).

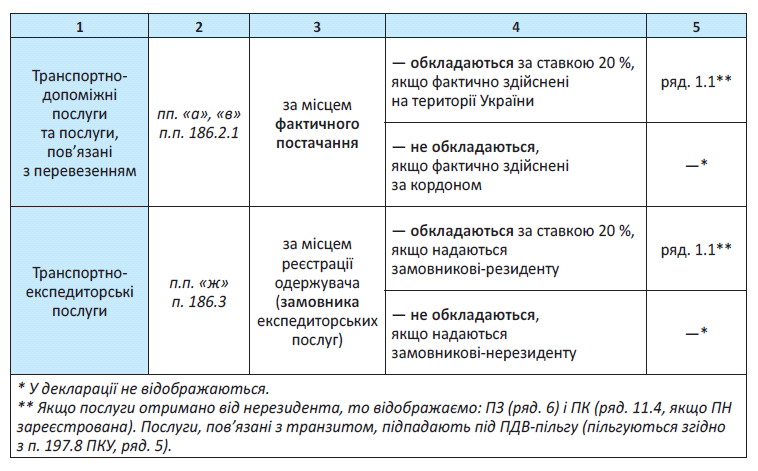

Тепер — про послуги, нерозривно пов’язані з міжнародним перевезенням: транспортно-допоміжні та транспортно-експедиторські. Адже обкладають їх не так, як перевезення, а за особливими правилами. Розберемось, за якими.

Послуги, пов’язані з міжнародним перевезенням

Транспортно-допоміжні послуги

До таких послуг, зокрема, належать: навантаження, розвантаження, перевантаження, складська обробка вантажів тощо. За більш повним переліком можна звернутися, наприклад, до коду 52 «Складське господарство та допоміжна діяльність у сфері транспорту» КВЕД 009:2010.

Для таких послуг ключовим є п.п. «а» п.п. 186.2.1 ПКУ, у якому встановлено, що:

місце постачання транспортнодопоміжних послуг визначають за місцем їх фактичного постачання

Тому транспортно-допоміжні послуги, надані:

— на території України — обкладають ПДВ (зверніть (!) увагу: за ставкою 20 %, а не за ставкою 0 % — нульова ставка для них не передбачена) незалежно від того, хто їх надає — резидент чи нерезидент. В останньому «нерезидентному» випадку не забудьте за правилами ст. 208 ПКУ нарахувати 20 % ПДВ з послуг нерезидента. Для цього за першою подією (п. 187.8 ПКУ) — виписати ПН і зареєструвати її (п. 208.2 ПКУ). Ну і само собою — включити «нерезидентний» ПДВ до податкових зобов’язань поточного періоду (ряд. 6 декларації), а якщо ПН зареєстровано своєчасно — то можна одразу і до податкового кредиту (ряд. 11.4 декларації, п. 198.2 ПКУ). Врахуйте, що транспортно-допоміжні послуги, пов’язані з транзитом, пільгуються (п. 197.8 ПКУ, детальніше про це ще скажемо далі);

— за межами України — не обкладають ПДВ (не є об’єктом обкладення) незалежно від того, хто їх здійснює — резидент чи нерезидент. У такому разі постачання таких послуг резидент показує в ряд. 5 декларації. А от покупку таких необ’єктних послуг у нерезидента в декларації взагалі не показують.

Отже, транспортно-допоміжні послуги обкладають за правилами іншими, ніж перевезення.

Для них усе вирішує місце (територія) фактичного постачання. Візьміть до відома цей момент.

Транспортно-експедиторські послуги

У транспортно-експедиторських послуг — свої правила ПДВ-обліку. Їх обкладають за п.п. «ж» п. 186.3 ПКУ. Тобто

місце постачання транспортноекспедиторських послуг визначають за місцем реєстрації одержувача (замовника експедиторських послуг)

Тому статус експедитора (резидент/нерезидент) тут значення не має. А все залежить від замовника транспортно-експедиторських послуг. І, отже, послуги експедитора:

— обкладають ПДВ (за ставкою 20 %, а не за нульовою ставкою) — якщо їх замовник — резидент;

— не обкладають ПДВ — якщо їх замовник — нерезидент (ОПК № 610).

Зверніть увагу, що за цими правилами «під» ПДВ підпадають і транспортно-експедиторські послуги, куплені резидентом у експедитора-нерезидента.

Тому з послуг експедитора-нерезидента доведеться нарахувати «нерезидентний» ПДВ (згідно зі ст. 208 ПКУ; лист ДФСУ від 27.11.2015 р. № 25331/6/9999-19-03-02-15). А от якщо транспортно-експедиторські послуги пов’язані з транзитом, то вони підпадають під ПДВ-пільгу — пільгуються (п. 197.8 ПКУ, далі на цьому зупинимося детальніше).

Транзитні перевезення та послуги, пов’язані з транзитом

Окремо скажемо про транзит. Зважте на те, що на нього описані вище правила не поширюються. А транзиту присвячено «пільговий» п. 197.8 ПКУ. Він визначає, що звільняються від оподаткування:

— послуги з перевезення (переміщення) пасажирів та вантажів транзитом через митну територію України, а також

— послуги, пов’язані з такими транзитними перевезеннями (переміщенням).

Таким чином,

транзитні перевезення та пов’язані з ними послуги підпадають під ПДВ-пільгу (пільгуються)

При цьому на вартість транзитного перевезення перевізник-резидент виписує «пільгову» ПН. Нагадаємо, що в такій «пільговій» ПН ряд. II — VIII розділу А не заповнюють (п. 16 Порядку № 1307); у гр. 8 розділу Б ПН проставляють «пільговий» код — «903», а в гр. 9 розділу Б ПН — код «транзитної» ПДВ-пільги «14010443» (згідно з Довідником пільг). У верхній лівій частині такої «пільгової» ПН роблять запис «Без ПДВ» (п. 17 Порядку № 1307).

При цьому «пільговий» транзит та послуги, пов’язані з ним, резидент-перевізник показує у ряд. 5 декларації з ПДВ.

А от якщо транзитний перевізник — нерезидент, то ПДВ-пільга не застосовується. У такому разі через нерезидентність перевізника транзитне перевезення не є об’єктом обкладення ПДВ («нерезидентні» правила ст. 208 ПКУ до неї не застосовуються, виписувати «пільгову» ПН з транзитних послуг нерезидента у такому випадку не потрібно; покупку транзитних послуг у нерезидента в декларації не показують).

Повторимо: під ПДВ-пільгу підпадає не лише сам транзит, а й послуги, пов’язані з транзитними перевезеннями. У зв’язку з цим ПДВ-пільга також поширюється на:

— сторонніх учасників, які залучаються до транзитного перевезення і надають послуги, пов’язані з транзитом (запитання 13 розд. III ОПК № 610, підкатегорія 101.28 БЗ);

— транспортно-експедиторські послуги при транзиті (запитання 12 розд. III ОПК № 610).

Звичайно, застосовують ПДВ-пільгу до таких «пов’язаних з транзитом послуг», якщо місце їх постачання (визначене відповідно: для пов’язаних з транзитом транспортно-допоміжних послуг — за правилами п.п. «а» п.п. 186.2.1 ПКУ, а для пов’язаних з транзитом експедиторських послуг — за правилами п.п. «ж» п. 186.3 ПКУ) знаходиться на митній території України. Інакше «пов’язані» послуги взагалі не підпадають під об’єкт оподаткування.

Ну а тепер усе сказане об’єднаємо в табл. 1:

Тепер — про міжнародні перевезення за участю експедитора.

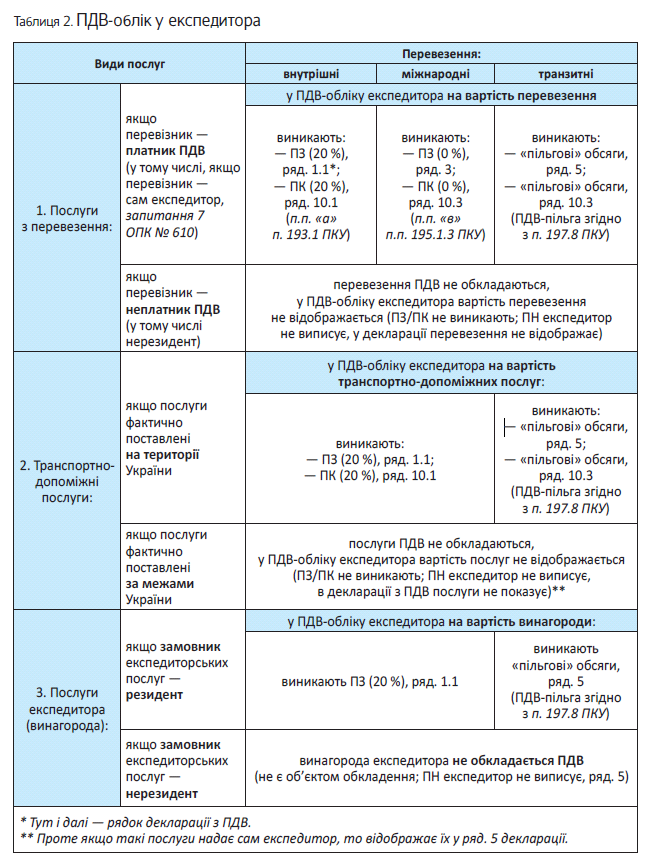

Міжнародні перевезення за участю експедитора

Розглянемо ПДВ-облік у експедитора у разі роботи за найбільш поширеною схемою — за посередницькими договорами. Нагадаємо, що у такому разі ПДВ-наслідки в експедитора-посередника виникають за першою подією (п. 189.4 ПКУ), тобто:

— податкові зобов’язання (ПЗ) — на дату отримання передоплати від замовника або складання акта за експедиторськими послугами (п. 187.1 ПКУ), а

— податковий кредит (ПК) — на дату перерахування оплати постачальникам послуг або на дату отримання послуг (п. 198.2 ПКУ).

При цьому важливі для експедиторів висновки містить ОПК № 610 (запитання 1 і 10). За правилами посередництва послуги залучених до виконання договору перевізників та інших учасників транспортно-експедиторської діяльності експедитор (як посередник) повинен передати замовникові. Причому

залежно від того, був чи ні за такими послугами ПДВ «на вході», посередник-експедитор передає їх замовникові відповідно «з ПДВ» або «без ПДВ»

Накручувати «зверху» ПДВ, якщо його не було «на вході», посередникові-експедитору не потрібно.

Тому якщо перевізник — неплатник ПДВ (наприклад, нерезидент), то податкові зобов’язання в експедитора з вартості послуг з перевезення не виникають. Тобто вартість наданих таким перевізником послуг не збільшує базу обкладення ПДВ у експедитора під час надання транспортно-експедиторських послуг замовнику (запитання 1 ОПК № 610).

Такі безПДВшні нерезидентні послуги з перевезення проходять «повз» ПДВ-облік експедитора (причому по всьому ланцюжку, тобто не зачіпають ПДВ-облік експедитора як на етапі «перевізник-експедитор», так і на етапі «експедитор-замовник»).

Тому показувати їх у декларації (ані в першому, ані в другому розділі) експедитору не потрібно.

З урахуванням цього ПДВ-облік у експедитора наведемо в табл. 2.

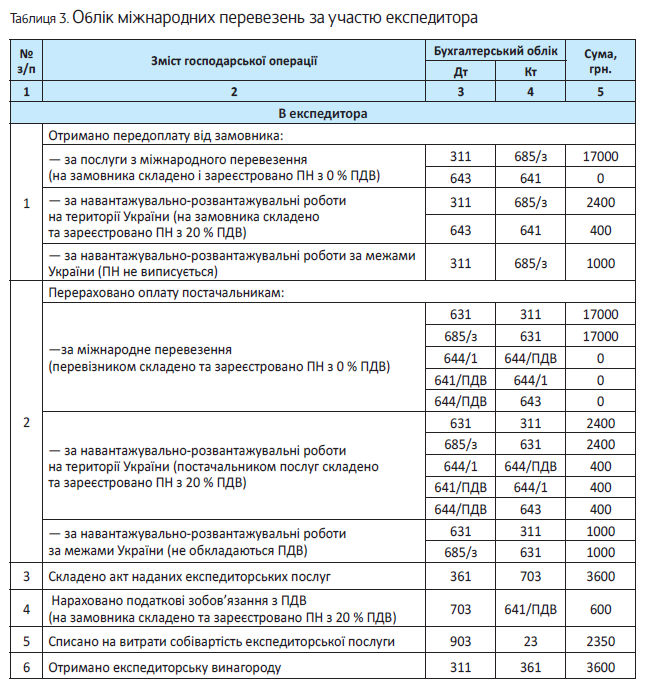

І для наочності — приклад.

Приклад. Для замовника-резидента експедитор організовує міжнародне перевезення вантажів. Вартість транспортних послуг становить 20400 грн. і включає:

(1) міжнародне перевезення вантажів вартістю 17000 грн. (ПДВ — 0 %, перевізник — резидент (платник ПДВ));

(2) навантажувально-розвантажувальні роботи вартістю 3400 грн.:

— на території України — вартістю 2400 грн. (у тому числі ПДВ — 400 грн.);

— за кордоном — вартістю 1000 грн. (без ПДВ, не є об’єктом оподаткування).

Крім того, винагорода експедитора — 3600 грн. (у тому числі ПДВ — 600 грн.). Витрати експедитора на надання послуг — 2350 грн.

В обліку операції буде відображено так:

Висновки

- Міжнародні перевезення обкладают 0 % ПДВ на всій протяжнос і маршруту.

- Послуги, пов’язані з міжнародним перевезенням, обкладають 20 % ПДВ, якщо місце їх постачання (визначене для транспортно-допоміжних послуг — за правилами п.п. «а» п.п. 186 2.1 ПКУ, а для транспортно-експедиторських послуг — за правилами п.п. «ж» п. 186.3 ПКУ) знаходиться на території України.

- Транзит та пов’язані з ним послуги звільняються від ПДВ (пільгуються).

- Експедитор передає замовнику послуги «з ПДВ» (міжнародне перевезення — з 0 % ПДВ) або «без ПДВ» залежно від того, був чи не був ПДВ «на вході». Послуги експедитора обкладаються 20 % ПДВ.

Оплата фрахту та його оподаткування

Співпрацюючи із закордонними перевізниками та іншими постачальниками транспортних послуг, українським замовникам слід бути напоготові. Виплата винагороди нерезиденту за договорами перевезення є фрахтом. А цей вид доходу нерезидента, що сягає за «бугор», особливий — з нього наш «отримувач послуг — агент» повинен утримати податки та сплатити їх до бюджету. Коли, за якою ставкою і хто повинен сплачувати податок із фрахту? Як оплату фрахту врахувати в обліку? Про це прямо зараз.

Наталія Дзюба, податковий експерт

Що таке фрахт

Фрахт є винагородою (компенсацію), що виплачується за договорами перевезення, найму або піднайму судна чи транспортного засобу (їх частин) для (п.п. 14.1.260 ПКУ): перевезення вантажів і пасажирів морськими або повітряними суднами; перевезення вантажів залізничним або автомобільним транспортом.

Тобто виплата винагороди буде фрахтом тільки в разі дотримання певних умов. Яких? Давайте уточнимо кожну з них.

По-перше, щоб вважатися фрахтом, виплата повинна здійснюється або за договором перевезення, або за договором найму (оренди) судна. Виплати за транспортно-експедиторським договором на перевезення мають іншу природу і фрахтом не є. На це звертають увагу суди (див. рішення ВАСУ від 30.03.2015 р. № К/9991/57789/12, від 30.07.2015 р. № К/800/12080/15, від 15.02.2016 р. № К/800/17987/14, К800/18132/14). З цим погодилися й податківці (див. лист ДФСУ від 11.02.2016 р. № 2869/6/99-99-19-02-02-15).

Тобто ви як замовник транспортної послуги можете напряму укладати договори з перевізником і виплачувати йому фрахт. Якщо ж надумаєте доручити виконання доставки або отримання вантажу експедитору, який сам підбере виконавця транспортних послуг, то для вас виплати за договором експедиції однозначно не є фрахтом. Фрахтом буде виплата експедитором винагороди перевізнику.

По-друге,

договір перевезення або договір найму (оренда) судна має бути укладено виключно (!) для цілей пер везення вантажу чи пасажирів

Так наприклад, винагорода, що виплачується за договором оренди судна для інших цілей (наприклад, коли судно спеціального технічного флоту використовується для днопоглиблення), не буде фрахтом. На це звертають увагу і податківці (див. лист ДФСУ від 19.04.2016 р. № 8786/6/99-99-19-02-02-15).

По-третє, фрахтом вважатиметься винагорода за договором перевезення або найму (оренда) судна, в якому бере участь морський, повітряний, залізничний чи автомобільний транспорт. Тобто під фрахт потрапляє винагорода за перевезення вантажів/пасажирів або наймання судна для перевезення вантажів/пасажирів практично всіма видами транспорту.

Виняток: винагорода за договорами перевезення пасажирів залізничним або автомобільним транспортом.

Коли фрахт — об’єкт оподаткування

Доходи у вигляді фрахту належать до доходів нерезидента з джерелом їх походження з України (п.п. «г» п.п. 141.4.1 ПКУ). При цьому сума фрахту, що виплачується нерезиденту за договором фрахту, оподатковується за ставкою 6 % у джерела виплати таких доходів і за рахунок цих доходів (п.п. 141.4.4 ПКУ).

Тобто коли винагорода за перевезення потрапляє під визначення фрахту та виплачується нерезиденту, то із суми фрахту доведеться утримати податок за ставкою 6 %, а суму, що залишилася, перерахувати нерезиденту-перевізнику.

База для оподаткування фрахту

Базою оподаткування вважається базова ставка фрахту. Вона є сумою фрахту, уключаючи витрати з навантаження, розвантаження, перевантаження та складування (зберігання) товарів, збільшеною на суму витрат за рейс судна або іншого транспортного засобу, які фрахтувальник сплачує (відшкодовує) згідно з укладеним договором фрахтування (п.п. 14.1.12 ПКУ).

Тобто база оподаткування в цьому випадку — це не тільки вартість самого перевезення, але ще й пов’язані з нею додаткові витрати.

Якщо базова ставка фрахту визначена в іноземній валюті, то суму податку до сплати перераховують у гривні за курсом НБУ на дату виплати доходу.

Причому майте на увазі:

сума фрахту оподатковується за ставкою 6 % незалежно від території здійснення нерезидентом такої діяльності

Визначальним «дохідним» фактором у такому разі, як і раніше, залишається те, що сам дохід нерезидента родом з «українського» боку. А отже, це дохід нерезидента з джерелом його походження з України. І сума фрахту підлягає оподаткуванню незалежно від того, на якій території («українській» чи «закордонній») нерезидент здійснює перевезення (див. підкатегорію 102.29.04 БЗ).

На тому, що сума фрахту, яку сплачує резидент нерезиденту, оподатковується за українським законодавством незалежно від території здійснення нерезидентом перевезення, наполягають і суди (див. ухвалу ВАСУ від 04.12.2014 р. № К/9991/72018/12).

Отже, 6 % податок з фрахту слід утримувати з усієї вартості послуг від нерезидента незалежно від фактичного місця перевезення.

Поблажки міжнародних договорів

Якщо положеннями чинних міжнародних договорів про уникнення подвійного оподаткування України з країнами резиденції осіб, на користь яких здійснюються виплати, доходів (і в тому числі фрахту) передбачено інші ставки, то застосовуються саме норми міжнародних договорів. На це звертають увагу і податківці (див. підкатегорію 102.18 БЗ).

Міжнародні договори можуть повністю звільняти від утримання податку з виплачуваного доходу (фрахту) нерезиденту або ж зменшувати його ставку

Перелік країн, з якими на 01.01.2016 р. укладено міжнародні договори про уникнення подвійного оподаткування, див. у листі ДФСУ від 28.01.2016 р. № 2815/7/99-99-12-01-03-17.

Проте щоб скористатися «лояльнішими» нормами та уберегти дохід нерезидента від «українського» податку, треба виконати дві умови:

1) нерезидент повинен надати документ — довідку (або її нотаріально засвідчену копію), яка підтверджує, що він резидент країни, з якою Україна уклала договір про уникнення подвійного оподаткування (п. 103.4 ПКУ). Важливо! Такий документ має бути перекладено і належним чином легалізовано.

Нагадаємо, що за Конвенцією про скасування вимог легалізації процедура легалізації документів може бути спрощена або скасована, якщо це прописано в договорі між двома чи декількома державами. Тож з’ясуйте про легалізацію документів у договорі з країною перевізника, тобто чи потрібний апостиль (див. ухвалу ВАСУ від 23.02.2015 р. № К/800/53346/13).

Крім того, на думку податківців, нерезидент повинен надавати зазначену довідку в кожному звітному (податковому) році (див. лист ДПСУ від 28.02.2012 р. № 3534/6/12-0016, 5811/7/12-1017). При цьому дуже важливо, щоб довідка-документ була отримана своєчасно, тобто до виплати доходу у вигляді фрахту нерезиденту, а не вже після цього. Довідка, отримана вже після виплати доходів, не підходить для підтвердження резидентського статусу (див. постанову ВАСУ від 02.03.2016 р. № К/800/12556/15).

Щоправда, якщо ви до цього вже минулого року отримували від нерезидента-перевізника відповідну довідку, то, виплачуючи доходи цьому ж нерезиденту у звітному (податковому) році, можна скористатися «старою» довідкою за попередній рік. Але при цьому обов’язково треба отримати нову довідку після закінчення звітного (податкового) року (п. 103.8 ПКУ).

Без такої довідки (або з довідкою, але (!) оформленою з порушеннями) виплачувану нерезиденту суму фрахту доведеться оподатковувати в загальному порядку без урахування міжнародних норм (п. 103.10 ПКУ);

2) нерезидент має бути бенефіціарним (фактичним) отримувачем (власником) доходу. Тобто бути особою, яка має право на отримання доходу, звільненого від оподаткування міжнародним договором. Виняток: агенти, номінальні отримувачі доходів та особи, які є посередниками щодо таких доходів (п. 103.3 ПКУ).

Причому, як пояснюють суди, для визначення особи як фактичного отримувача доходу вона повинна володіти не тільки правом на отримання доходу, а й згідно з міжнародною практикою застосування договорів про уникнення подвійного оподаткування має бути особою, що визначає подальшу економічну долю доходу (див. ухвалу ВАСУ від 24.03.2014 р. № К/800/52155/13).

Хто і коли сплачує податок на фрахт

Згідно з п.п. 141.4.4 ПКУ особами, уповноваженими справляти податок і вносити його до бюджету, є резидент, який виплачує дохід (фрахт), незалежно від того, є він платником податку на прибуток, а також суб’єктом спрощеного оподаткування.

Отже, перше, на що слід звернути увагу, це те, що при виплаті фрахту нерезиденту утримати податок з фрахту зобов’язані не тільки платники податку на прибуток, а й спрощенці. Причому спрощенцю доведеться за підсумками звітного періоду відзвітувати про виплату фрахту нерезиденту та утримання податку в розмірі 6 %: подати до податкового органу декларацію з податку на прибуток із заповненими ряд. 23 — 25 і додатком ПН.

Важливо! Щодо інших видів нерезидентських доходів спрощенці, завдяки п.п. 133.1.1 ПКУ, від такого обов’язку звільнені, але податківці наполегливо цього не помічають (див. лист ДФСУ від 07.04.2016 р. № 7782/6/99-99-19-02-02-15).

Друге — те, що сплатити податок на фрахт повинен безпосередній «платник» суми винагороди за перевезення. Що це означає?

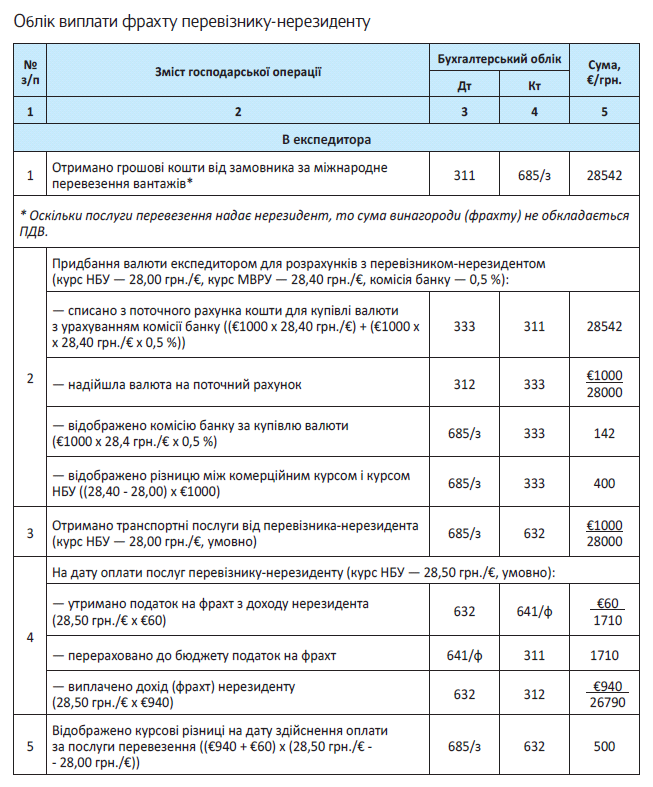

Якщо ви працюєте за схемою «замовник → перевізник-нерезидент», то при виплаті фрахту нерезиденту утримати податок на фрахт повинні будете ви.

Якщо ви працюєте за схемою «замовник → експедитор-нерезидент → перевізник-нерезидент», то податок на фрахт утримувати та сплачувати з доходу експедитору взагалі не доведеться. Інша справа, коли експедитор-нерезидент здійснює перевезення вантажу з використанням власного транспортного засобу. У цьому випадку послуги перевезення розглядаються як фрахт, адже експедитор-нерезидент самостійно надає замовнику транспортні послуги. А отже, виплачуючи експедитору винагороди за послуги перевезення, доведеться сплатити податок на фрахт. На це звертають увагу й податківці (див. лист ДФСУ від 11.02.2016 р. № 2869/6/99-99-19-02-02-15).

Якщо ви працюєте за схемою «замовник → експедитор-резидент → перевізник-нерезидент», то обов’язок щодо утримання податку на фрахт покладається на такого посередника-резидента (експедитора), оскільки безпосередню виплату доходу-фрахту нерезиденту здійснює він.

Тобто саме експедитор повинен утримати 6 % податок і внести його до бюджету при перерахуванні грошей перевізнику-нерезиденту. Щоправда, тут є одна особливість.

Грошові кошти, отримані від замовника за міжнародне перевезення вантажів, для експедитора, по суті, транзитні. У зв’язку з цим усі доходи та витрати за ними, у тому числі пов’язані з курсовими різницями та купівлею-продажем валюти для виплати винагороди перевізнику-нерезиденту, не впливають на фінрезультат експедитора. Експедитор відносить їх на розрахунки із замовником (субрахунок 685 «Розрахунки з іншими кредиторами»).

Розглянемо приклад.

Приклад. Вартість транспортних послуг перевізника-нерезидента — €1000. З країною нерезидента укладено міжнародний договір, проте довідку про резидентство в цій країні перевізник-нерезидент не надав. З виплачуваної нерезиденту винагороди за перевезення експедитор-резидент утримав податок на фрахт (за ставкою 6 %) — €60. До виплати нерезиденту належить €940 (€1000 €60). Виплату винагороди експедитору у прикладі не наводимо.

Відповідальність за несплату податку з фрахту

Сплачуючи нерезиденту дохід у вигляді фрахту, платник, виступаючи в ролі податкового агента, зобов’язаний нарахувати та сплатити до бюджету податок на фрахт.

І якщо з цим вийде «заминка», то, на думку податківців, платнику фрахту — (податковому агенту) загрожує штраф згідно з п. 127.1 ПКУ (див. підкатегорію 102.25 БЗ).

Причому податківці наполягають, що штраф доведеться сплатити не тільки в разі неутримання і невнесення до бюджету податку на фрахт взагалі або не в повному обсязі, а й у разі його сплати до бюджету з порушенням строку (тобто не разом з виплатою доходу нерезиденту, а пізніше).

За ненарахування/неутримання та несплату податку на фрахт тому, хто проштрафився, вперше доведеться викласти 25 % від суми податку на фрахт, що підлягає сплаті до бюджету.

За ті самі дії, вчинені протягом 1095 днів повторно, вам доведеться викласти вже 50 % від суми податку на фрахт, а за вчинені уже втретє та більше — 75 %.

Висновки

- Якщо винагород за перевезення потрапляє під визначення фрахту і виплачується нерезиденту, то з суми фрахту доведеться утримати податок за ставкою 6 %.

- Якщо ви працюєте за схемою «замовник → експедитор-резидент → перевізник-нерезидент», то обов’язок з утримання податку на фрахт покладається на експедитора.

- Отримавши довідку від нерезидента, можна скористатися «лояльними» нормами міжнародного договору про уникнення подвійного оподаткування і не сплачувати податок на фрахт.

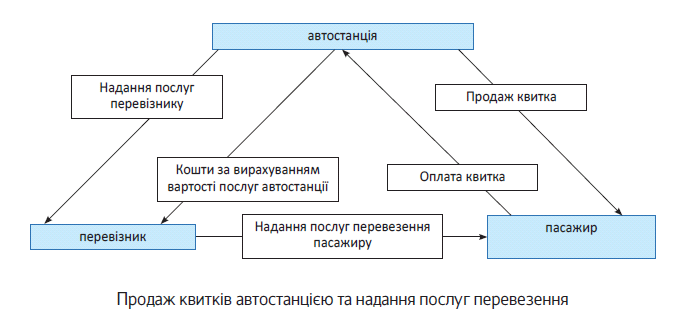

Продаж автобусних квитків: що з ПДВ

Пункт 189.13 ПКУ, що описує базу оподаткування при продажу автобусних квитків, існує досить давно. І проте на гарячу лінію раз у раз надходять запитання щодо цих операцій. Зовсім нещодавно податківці роз’яснили окремі аспекти застосування цієї норми. Давайте розбиратися з тим, що говорить ПКУ і що роз’яснили податківці.

Михайло Вишневський, податковий експерт

Тривалий час оподаткування продажу автобусних квитків автостанціями ніби зависало в повітрі. Закон нічого не говорив про специфіку цих операцій, ніби передбачаючи, що оподаткування повинне здійснюватися у загальному посередницькому руслі. Податківці ж у листах описували нехай і ліберальний порядок нарахування ПДВ, але він нізвідки не випливав. Саме в цих роз’ясненнях з’явилася ідея оподатковувати тільки винагороду автостанції, а не всю вартість квитка. З появою п. 189.13 ПКУ (зміни внесено Законом України від 24.05.2012 р. № 4834-VI) оподаткування не сильно змінилося. По суті, в ньому прописали саме ту ідею, яку податківці просували у своїх старих листах.

Отже, згідно з п. 189.13 ПКУ в разі постачання відповідно до Закону про автотранспорт квитків на проїзд в автобусах і на перевезення багажу базою оподаткування є винагорода, що включає автостанційний збір. До бази оподаткування не включається вартість перевезення, що перераховується перевізнику, і сума витрат на страхування пасажирів, що перераховується страховій компанії.

Інакше кажучи, вартість самого перевезення до бази ПДВ в автостанції не включається. Такий підхід цілком можна пояснити. Річ у тім, що далеко не всі перевізники — великі транспортні компанії, зареєстровані платниками ПДВ. Серед них безліч тих, хто не бажає зв’язуватися з цим податком. Тому при загальній, посередницькій схемі (п. 189.4 ПКУ) автостанціям довелося б сплачувати ПДВ з усієї вартості квитка, не маючи при цьому права на податковий кредит. Мабуть тому законодавець упровадив ліберальний п. 189.13 ПКУ*.

* Щось подібне податківці встановили для експедиторів в УПК № 610, якщо перевізник не є платником ПДВ, хоча в ПКУ про це нічого не зазначено.

У загальному вигляді відносини при продажу квитка виглядають приблизно так:

А тепер давайте детальніше розглянемо ланки цього ланцюжка.

Послуги автостанції

Автостанція продає квиток пасажиру, до вартості якого входить:

— вартість проїзду автобусом (сума, за якою перевізник здійснює перевезення);

— автостанційний збір (плата за обов’язкові послуги, що надаються автостанцією, перелічені у ст. 36 Закону про автотранспорт);

— плата за послуги з попереднього продажу квитків (за наявності такої).

При цьому автостанція надає послуги і перевізнику.

Цілий комплекс послуг автостанція надає перевізнику

Серед них — послуги з продажу квитків, організація прибуття та відправлення автобуса, інформування водія про умови дорожнього руху на маршруті тощо. Конкретний перелік зазначено у ст. 36 Закону про автотранспорт (там же розмежовано, які послуги надаються пасажиру, а які перевізнику), а також наводиться в договорі між автостанцією і перевізником, типову форму якого затверджено наказом Мінтрансу від 30.11.2010 р. № 860.

Такі послуги підпадають під обкладення ПДВ, причому податкову накладну автостанція виписує на перевізника, який матиме повне право на податковий кредит (якщо зареєстрований платником ПДВ). Момент виникнення податкових зобов’язань загальний: за правилом першої події. А таким буде отримання коштів від пасажира в оплату вартості квитка.

Для пасажира сума ПДВ, що виділена у квитку, відіграє важливу роль, якщо він є представником платника ПДВ (наприклад , при відрядженні, для спрощення будемо надалі цього платника називати «пасажиром»). Загальновідомо, що підставою для податкового кредиту є не тільки податкова накладна, а й згідно з п. 201.11 ПКУ транспортний квиток (за наявності перелічених у цій нормі реквізитів). Тому ніщо не заважає такому пасажиру збільшити податковий кредит з послуг, що надаються автостанцією пасажиру і оподатковуються ПДВ. А ось саму податкову накладну на ці послуги автостанція виписує в порядку, передбаченому п. 14 Порядку № 1307, тобто за щоденними підсумками (див. консультацію в категорії 101.28 БЗ, що вже втратила силу, однак у цьому відношенні нічого змінитися не повинно).

Послуги перевезення

Інша справа — послуги перевезення. Автостанція ПДВ на них не нараховує і не включає до податкового кредиту. Проте податківці вважають, що цей ПДВ потрібно включати до вартості квитка, зрозуміло, якщо перевізник — платник ПДВ (лист від 04.02.2016 р. № 2382/6/99-99-19-0302-15). Більше того, вони приписують це робити навіть тоді, коли автостанція не зареєстрована платником ПДВ.

А як же бути з податковим кредитом? Чи може на нього претендувати пасажир? Тут важливо розуміти, що послуга перевезення надається пасажиру безпосередньо перевізником. А оскільки є договірні відносини, а також документ, що дозволяє включити ПДВ до податкового кредиту (транспортний квиток), то вважаємо, що жодних перешкод бути не повинно.

Чому ми говоримо саме про транспортний квиток як підставу для податкового кредиту пасажира?

Та тому, що податкову накладну на послуги перевезення йому ніхто не видасть

Перевізник складає свою податкову накладну не на нього, і навіть не на автостанцію (хоча гроші отримує саме від неї). Податківці вважають, що вона виписується перевізником у порядку, передбаченому п. 12 Порядку № 1307 (консультація в категорії 101.17 БЗ; вона втратила чинність з 01.01.2016 р., проте в цьому питанні нічого змінитися не повинно). Тобто податкова накладна виписується як на неплатника ПДВ*.

* Тут принципова відмінність від туристичного ПДВ, регламентованого ст. 207 ПКУ. Там податківці приписали туроператору виписувати податкову накладну на турагента (див. УПК, затверджену наказом ДПСУ від 16.02.2012 р. № 126). Турагент за цією податковою накладною податковий кредит не поставить. Проте суми ПДВ підуть у нього в рахунок збільшення реєстраційного ліміту. В автостанції такого не буде.

Декілька слів про заповнення цієї податкової накладної. У графі «Отримувач (покупець)» зазначається «Неплатник», а в рядку ІПН — умовний ІПН «100000000000». Вважаємо, що цю податкову накладну можна виписувати за щоденними підсумками (хоча в консультації 101.17 БЗ про це нічого не зазначено).

Момент виникнення податкових зобов’язань тут теж загальний — за першою подією. А нею, швидше за все, буде надання послуг (оскільки оплата перераховується протягом п’яти днів з дня відправки рейса, що випливає з Типового договору між перевізником та автостанцією).

Повернення квитка

У листі від 04.02.2016 р. № 2382/6/99-99-1903-02-15 розглядається питання коригування ПДВ при поверненні квитків. Річ у тім, що автостанція повертає не всю вартість квитка, а тільки частину — за вирахуванням плати за продаж квитків, збору за попередній продаж квитків і частини вартості проїзду (у відсотковому відношенні залежно від строку повернення квитка — 10 %, 20 %, 30 %). Цей момент дає підстави податківцям стверджувати, що сума ПДВ, нарахована автостанцією при реалізації квитка в частині, що залишилася в автостанції після повернення частини вартості квитка, не підлягає коригуванню.

З такою позицією податківців можна погодитися

Коригування ПДВ здійснюється на підставі ст. 192 ПКУ при поверненні товарів/послуг. Але в цьому випадку послуги, що надаються автостанцією, якраз не повертаються. Завдання автостанції — продати квиток, і вона виконала свої зобов’язання. Тому плата за послуги залишається в автостанції.

Що стосується частини вартості проїзду, що не повертаються пасажиру, то вони не залишаються в автостанції. Вони справляються на користь перевізника (п. 137 Правил № 176). І тут виникає запитання — чи потрібно коригувати ПДВ перевізнику, що припадає на цю плату? Стаття 192 ПКУ нам тут не допоможе, потрібно виходити із загальних норм розд. V ПКУ, що обумовлюють базу оподаткування (нагадаємо, тут ми говоримо про базу оподаткування перевізника, а не автостанції, тому п. 189.13 ПКУ тут ні до чого).

З одного боку, в п. 188.1 ПКУ зазначено, що до бази оподаткування включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, які передаються у зв’язку з компенсацією вартості товарів/послуг. З іншого — не включаються суми неустойки (штрафів та/або пені)**.

** Свого часу було зламано чимало списів щодо обкладення ПДВ штрафних санкцій. Податківці стверджували, що вони повинні обкладатися ПДВ, оскільки вважаються компенсацією вартості товарів/послуг (див., наприклад, лист ДПСУ від 19.11.2011 р. № 6727/7/153417-26). Проте після появи УПК, затвердженої наказом ДПСУ від 06.07.2012 р. № 590, а тим більше після внесення змін до п. 188.1 ПКУ Законом України від 24.10.2013 р. № 657-VII, усі питання були зняті: штрафи ПДВ не обкладаються. Інша справа, правильно визначити, де ми маємо справу зі штрафом, а де — з платою за послуги.

Правова природа утримуваних сум дуже туманна, тому й питання обкладення ПДВ не таке однозначне. Але навіть без чіткої характеристики ризикнемо стверджувати, що вони не повинні обкладатися ПДВ . Після повернення квитка можна вважати, що договір між пасажиром і перевізником розірвано, адже до бази ПДВ входять суми, що «передаються у зв’язку з компенсацією вартості товарів/послуг». Але ж самі послуги перевезення пасажиру не надано (інших послуг перевізник також не надавав)! Про які суми компенсації може йтися? Тому вважаємо, що такі суми не повинні обкладатися ПДВ. Інакше кажучи, вартість перевезення умовно ділиться на дві складові: сума, що повертається пасажиру, і сума, що утримується на користь перевізника.

ПДВ з першої частини повинна коригуватися на підставі ст. 192 ПКУ, ПДВ з другої — на підставі ст. 185 і 188 ПКУ.

Утім, не виключено, що податківці відмовлять у коригуванні ПДВ з утримуваних перевізником сум саме через правову невизначеність цих сум.

Відповідальність за договором

Часто виникають запитання щодо оподаткування різних сум, що сплачуються за неналежне виконання зобов’язань за договором між перевізником та автостанцією. Зокрема, нерідко запитують, чи потрібно обкладати ПДВ плату за зрив рейса без попередження за відсутності форс-мажорних обставин (такі суми справляються з перевізника на користь автостанції).

Нагадаємо, що сплата таких сум установлена в розд. 4 типового договору.

А сам розділ так і називається — відповідальність сторі

Більше того, у п. 4.4 сплачувані автостанції суми за порушення умов договору (у тому числі й зрив рейса, який ми розглядаємо) охарактеризовані саме як штрафні санкції. Утім, у класифікації сплачуваних сум виходити потрібно не з того, як вони охарактеризовані в договорі, а з їх правової природи.

На наш погляд, у цьому випадку вона очевидна — це штраф за неналежне виконання зобов’язання. А він, як ми знаємо, не повинен обкладатися ПДВ згідно з п. 188.1 ПКУ.

Висновки

- Базою обкладення ПДВ при постачанні квитків на проїзд в автобусах є винагорода, що включає автостанційний збір.

- Вартість своїх послуг автостанція виділяє у квитку, але податкову накладну виписує на перевізника.