Книга: Замінники ПН

Замінники ПН

Чек як замінник ПН

За загальними правилами податковий кредит з ПДВ у покупця підтверджується отриманою від продавця та зареєстрованою в ЄРПН податковою накладною. Але підставою для нарахування сум ПДВ, що належать до складу ПК без отримання ПН, можуть бути й інші документи, зокрема, касовий чек. Про порядок його ПДВ-обліку і поговоримо в цій статті.

Наталія Дзюба, податковий експерт

Серед переліку документів з п. 201.11 ПКУ, за якими нарахована в них сума ПДВ може бути включена до складу податкового кредиту, в його п.п.«б» названі касові чеки. Причому, сам перелік вичерпний, тому не всякий чек може претендувати на роль замінника податкової накладної (ПН). У першу чергу мають бути дотримані вимоги, установлені до такого документа, і його форма. З цього й почнемо.

Форма чека

Як прописано в п.п. «б» п. 201.11 ПКУ, касовий чек повинен обов’язково містити суму отриманих товарів/послуг, загальну суму нарахованого ПДВ, а також у ньому має бути визначено фіскальний номер і податковий номер постачальника.

Тобто по суті йдеться про фіскальний касовий чек на товари (послуги) (далі — касовий чек). Якщо зазирнути в п. 1 розд. II Положення № 13*, то це

розрахунковий документ, надрукований РРО при проведенні розрахунків за продані товари чи надані послуги

* Положення про форму та зміст розрахункових документів, затверджене наказом від 21.01.2016 р. № 13.

А форму № ФКЧ-1 касового чека наведено в додатку 1 до Положення № 13.

Отже, з метою відображення податкового кредиту касовий чек повинен містити певний набір реквізитів, не тільки зазначених у п. 201.11 ПКУ, а й тих, що перелічені в п. 2 розд. II Положення № 13, а так само в п. 2 Порядку № 1224.

А якщо розрахунки за товар (послугу) проведені через термінал з використанням платіжної картки платіжного термінала, сполученого чи поєднаного з РРО, то касовий чек повинен мати додаткові реквізити, перелічені в п. 6 розд. II Положення № 13.

Чеки іншої форми, у тому числі й нефіскальні, або товарні чеки, видані суб’єктами господарювання, які працюють без РРО, не будуть підставою для відображення ПК.

Сумовий критерій за чеком

У п. 201.11 ПКУ додатково для касових чеків установлено певну «межу-критерій», що пропускає зазначену в них суму ПДВ до складу ПК.

З метою відображення сум ПДВ із чеків у складі ПК сума отриманих товарів/послуг не може перевищувати 200 грн. на день (без урахування ПДВ).

Як цей критерій застосовувати? Усе дуже просто: збираємо всі чеки, датовані однією датою, і перевіряємо їх на відповідність критерію. Для ПК підійде тільки той чек чи декілька чеків за один день — загальна сума за якими не перевищує 200 грн. (без ПДВ). Тільки вони підпадатимуть під визначення «замінників ПН», будучи підставою для відображення зазначених у них сум ПДВ у складі ПК.

Так, наприклад, у підприємства є три касові чеки, датовані 11.07.2016 р. Сума першого чека — 120 грн. (у тому числі ПДВ — 20 грн.), сума за другим чеком — 60 грн. (у тому числі ПДВ — 10 грн.), а сума за третім чеком — 180 грн. (у тому числі ПДВ — 30 грн.). Так-от підприємство має право прийняти для відображення ПК тільки два чеки, причому «вигідніший» варіант — третій і другий чеки, загальна сума за якими (50 грн. і 150 грн. без ПДВ) якраз повністю впишеться в «чековий критерій» — 200 грн. (без ПДВ) за один день.

Інша справа «великий» чек. Він не друг ПК. Так, якщо сума ПДВ в одному чеку перевищує зазначений ліміт у 200 грн. (без ПДВ), то за ним не можна відображати податковий кредит. Не вийде відобразити його за таким чеком і частково, тобто в межах 200 грн. (див. підкатегорію 101.14 БЗ).

Абсолютно вся сума ПДВ з «великого» касового чека на купівлю товарів/послуг вище 200 грн. (без ПДВ) не підходить для участі у складі ПК

Так, наприклад, якщо загальна сума в чеку склала 300 грн. (у тому числі ПДВ — 50 грн.), то віднести до податкового кредиту не можна не тільки 50 грн. ПДВ, а й частину цієї суми ПДВ у розмірі 40 грн. (200 х 20 %). Весь ПДВ з «великого» чека не потрапить до ПК.

Дата визнання ПК

Датою формування ПК на підставі документів — замінників ПН, і зокрема касового чека, є дата подання авансового звіту, а не дата, зазначена в касовому чеку (див. консультацію в підкатегорії 101.14 БЗ, а також лист ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15). І ми повністю погоджуємося з цим, адже касові чеки на підприємство надходять виключно через підзвітних осіб, які здійснили купівлі за дорученням і за рахунок такого підприємства.

Щоправда, спочатку податківці визначали дату ПК для касових чеків по-іншому, наполягаючи, що датою відображення податкового кредиту має бути дата, зазначена в касовому чеку, незалежно від дати звітування працівником (див. лист ДПСУ від 21.03.2013 р. № 116/4/15-33-13). Проте, як бачимо, тепер цю помилку повністю знівельовано.

Єдине уточнення, яке хотілося б зробити, — орієнтуватися в цій справі радимо все ж не на дату подання авансового звіту, а на дату його затвердження керівником (так надійніше, а податківці, швидше за все, просто не надали цьому значення).

ПК за касовими чеками, наданими підзвітною особою, відображається на дату з твердження авансового звіту

Так, наприклад, працівник підприємства подав авансовий звіт до бухгалтерії 01.07.2016 р., який того ж дня був затверджений керівником підприємства. До звіту додано касові чеки на суму 120 грн. (у тому числі ПДВ — 20 грн.), датовані 29.06.2016 р. Отже, орієнтуючись на дату затвердження авансового звіту, ПДВ із таких чеків слід показати у складі ПК у декларації за липень 2016 року.

Скільки чеків за авансовим звітом уключати до ПК

Визначати сумовий критерій для включення сум ПДВ до податкового кредиту слід за тими датами, що зазначені в чеках, незалежно від того, коли було складено авансовий звіт. Адже в п. 201.11 ПКУ як про обмеження йдеться про суму придбаних товарів за день, тобто про дату їх придбання.

Податківці так само підходять до цього питання, вважаючи, що обмеження щодо суми розрахунків у 200 грн. (без ПДВ) стосується всіх проведених розрахунків протягом дня і не залежить від дати звітування працівниками (див. лист ДПСУ від 21.03.2013 р. № 116/4/15-33-13, а також консультацію в підкатегорії 101.14 БЗ).

До ПК потраплять усі касові чеки, сума отриманих товарів/послуг за якими за кожен день перебування особи у відрядженні не перевищила 200 грн. (без урахування ПДВ)

Уключаючи купівлі за готівку та безготівкові кошти (тобто з корпоративної карти). А не за всіма купівлями, зазначеними в такому авансовому звіті в цілому.

Так, наприклад, працівник підприємства додав до авансового звіту два чеки. Один чек датовано 11.07.2016 р. на суму 180 грн. (у тому числі ПДВ — 30 грн.), другий чек датовано 12.07.2016 р. на суму 240 грн. (у тому числі ПДВ — 40 грн.). Авансовий звіт затверджено 18.07.2016 р. Так-от, на 18.02.2016 р. підприємство матиме право збільшити ПК за цими касовими чеками на загальну суму 70 грн., оскільки кожен з них на свою дату вписався в «чековий» критерій — 200 грн. (без ПДВ).

Чек у декларації з ПДВ

Ті чеки, які платник має право показати у складі ПК (до 200 грн. без ПДВ за день), в ЄРПН не реєструються. У них свій ПДВ-облік: такі чеки платник спершу повинен занести до Реєстру документів (п. 201.111 ПКУ), і далі вже з Реєстру документів кожен «відповідний» для ПК чек потрапить до декларації з ПДВ і додатка Д5.

Додаток Д5. Відображаючи ПК на підставі чека, в кол. 2 «Постачальник (індивідуальний податковий номер)» таблиці 2 розділу II «Податковий кредит» додатка Д5 слід зазначити ІПН постачальника — платника ПДВ із касового чека (див. підкатегорію 101.20 БЗ). У кол. 3 — період складання касового чека, тобто вписувати слід не дату авансового звіту, а дату, зазначену в чеку. У кол. 4 і 5 — відповідно обсяг постачання (без ПДВ) і саму суму ПДВ із чека.

Декларація з ПДВ. А вже з додатка Д5 сума ПК за чеком у складі рядка «Усього» потрапить до рядка 10.1 Декларації з ПДВ.

А ось суму ПДВ з «великих» чеків, у яких загальна сума отриманих товарів/послуг перевищує 200 грн., віднести до складу ПК платник не має права. Так-от, як пояснюють податківці, такі чеки ані в додатку Д5, ані в розділі II декларації з ПДВ не відображаються (див. підкатегорію 101.14 БЗ).

Сьогодні — чек, завтра — ПН

Купуючи товари за готівкові кошти на суму, що перевищує 240 грн. за день, уповноважена (підзвітна) особа платника ПДВ повинна затребувати у продавця надати ПН. Адже тільки в цьому випадку платник зможе включити всю сплачену суму ПДВ до складу ПК.

А як бути в ситуації, коли покупець спершу взяв «непідходящий» касовий чек, а через деякий час (день, два … десять) похопився і вимагає надати йому ПН? Чи зобов’язаний постачальник виписати ПН у відповідь на таку «запізнілу» вимогу покупця? Давайте розберемося, що чекає сторін у цій ситуації.

Почнемо з постачальника. Продаючи товар, постачальник зобов’язаний у встановлений строк (тобто на дату виникнення податкових зобов’язань — можливість складання ПН на іншу дату Кодексом не передбачена) скласти ПН, зареєструвати її в ЄРПН і надати покупцю на його вимогу (пп. 201.1 і 201.10 ПКУ).

Згідно з п. 14 Порядку № 1307 у разі надання платнику податку касових чеків, що містять суму поставлених товарів/послуг і загальну суму нарахованого податку (з визначенням фіскального та податкового номера постачальника), постачальником складається «підсумкова» ПН (якщо податкова накладна не була складена на ці операції).

Отже, якщо при постачанні товарів/послуг за готівковий розрахунок платнику ПДВ було видано чек РРО, то незалежно від суми ПДВ, зазначеної в чеку, платник зобов’язаний на вимогу покупця (отримувача) надати йому ПН, але тільки в день видачі касового чека. У такому разі складена ПН не обліковується в «підсумковій» ПН.

Тепер щодо покупця.

Вимагати від постачальника ПН замість чека РРО слід одразу ж у день здійснення купівлі. Наступного дня вимагати ПН від продавця покупець не має права

Зауважимо, що і податківці наполягають на тому, що продавець не має законодавчих підстав здійснити заміну раніше виданих ним чеків на одну або декілька ПН на вимогу покупця, якщо він не зробив це в день видачі касового чека (див. «Вісник податкової служби України», 2012, № 32, с. 5).

Відмова продавця видати ПН раніше виданого ним касового чека наступного дня буде цілком обґрунтована. Крім того, у покупця немає підстави подати на постачальника заяву зі скаргою (додаток Д8) і «нагородити» його штрафом за п. 1201.4 ПКУ.

Втратили чек

Підзвітна особа, звітуючи після відрядження, не знайшла в себе один касовий чек. Суму, не підтверджену документом, працівник відшкодував.

Як бути працівнику — підзвітній особі: чи можна отримати дублікат чека та повернути свої гроші? Бігти та звертатися до продавця за дублікатом загубленого касового чека не варто.

По-перше, як звертають увагу самі податківці: вимоги до суб’єктів господарювання щодо відновлення розрахункових документів, що були втрачені споживачем, Законом про РРО не передбачені (див. лист ГУ ДФС в Одеській області від 21.12.2015 р. № 7399/9/15-32-22-06-07).

По-друге, продавець дублікат касового чека все одно не видасть, навіть якщо б і захотів.

А все тому, що при роздруківці Z-звіту відбувається онулення регістрів денних підсумків оперативної пам’яті. Хоча сам Z-звіт містить підсумки розрахункових операцій за реалізовані товари (надані послуги) за кожним зазначеним кодом окремо з моменту програмування товару (послуги) із зазначенням його найменування, реалізованої кількості, літерного позначення ставки ПДВ і загальний підсумок розрахункових операцій за реалізовані товари (див. підкатегорію 109.10 БЗ).

Тобто роздруківку дубліката фіскального чека в разі його втрати функціями РРО і нормами чинного законодавства не передбачено.

Тому в разі втрати відновити касовий чек не вийде. Не вийде «заднім числом» вимагати від продавця і ПН (див. вище). Отже, нічого не залишається, як підзвітній особі перейняти на себе не підтверджені документально витрати.

Якщо чек знайшовся

Щоправда, деяким щастить, і чек урешті-решт може бути знайдено. Так-от, якщо раптом підзвітна особа через деякий час (навіть тривалий період — більше року) виявить все ж таки загублений чек, то за ним цілком можна довідзвітувати. Тоді підприємство за цим чеком зможе показати ПК. Щоправда, тут слід урахувати деякі особливості такого відновлення.

По-перше, ураховуючи, що спочатку авансовий звіт було подано та затверджено без цього касового чека, то працівнику «прикріпити» касовий чек слід не до старого авансового звіту, а скласти та подати новий авансовий звіт і додати до нього знайдений касовий чек.

По-друге, тільки-но авансовий звіт буде затверджено і буде встановлено, що касовий чек вписується до «чекового критерію» (визначаючи, чи вписується касовий чек у встановлені межі, дивимося на дату його складання та перевіряємо, чи не було цього дня інших чеків), то суму ПДВ він повинен показати у складі ПК декларації за поточний період.

Можливість відобразити ПК за чеком не розтягується на 365 днів, як це пер дбачено для ПН абзацом четвертим п. 198.6 ПКУ

ПК за чеком не відкладається. Інакше, якщо ви відкладете ПК на потім, вам не уникнути помилки (детальніше див. консультацію податківців у підкатегорії 101.14 БЗ).

Чек своєчасно не потрапив до ПК

Інша справа, коли авансовий звіт під касовий чек затверджено, але сам чек загубився в бухгалтерії,і знайшовся через деякий час. Або ж бухгалтер помилково вирішив відкласти ПК за ним на потім, не показавши його у складі ПК у періоді затвердження авансового звіту.

І у першій, і у другій ситуації ПК за загублено-знайденим/відкладеним чеком можна відновити через механізм виправлення помилки шляхом подання уточнюючого розрахунку (УР) до декларації з ПДВ за період, у якому було затверджено авансовий звіт.

Якщо платником ПДВ у періоді виникнення права на ПК помилково не були включені до складу податкового кредиту суми ПДВ на підставі документів, які без отримання ПН дають право на ПК, то такий платник зазначені суми податку може включити до складу ПК шляхом подання за звітний період, у якому виникло таке право, УР (з урахуванням строків давності, передбачених ст. 102 ПКУ) (див. підкатегорію 101.14 БЗ).

Отже, головне, щоб таке виправлення вписувалося в межі 1095 днів з дати, що настає за останнім днем подання помилкової декларації (тобто тієї, в якій не було враховано виявлений чек).

Причому до такого УР доведеться обов’язково скласти й уточнюючий додаток Д5. Заново повністю заповнювати його не потрібно, достатньо буде зробити декілька записів у таблиці 2 розділу II «Податковий кредит»:

— окремим рядком додати запис за знайденим чеком (зазначити ІПН постачальника із чека, період його складання, а також обсяг постачання за чеком (без ПДВ) і саму суму ПДВ;

— суму чека зазначити і в рядку «Усього».

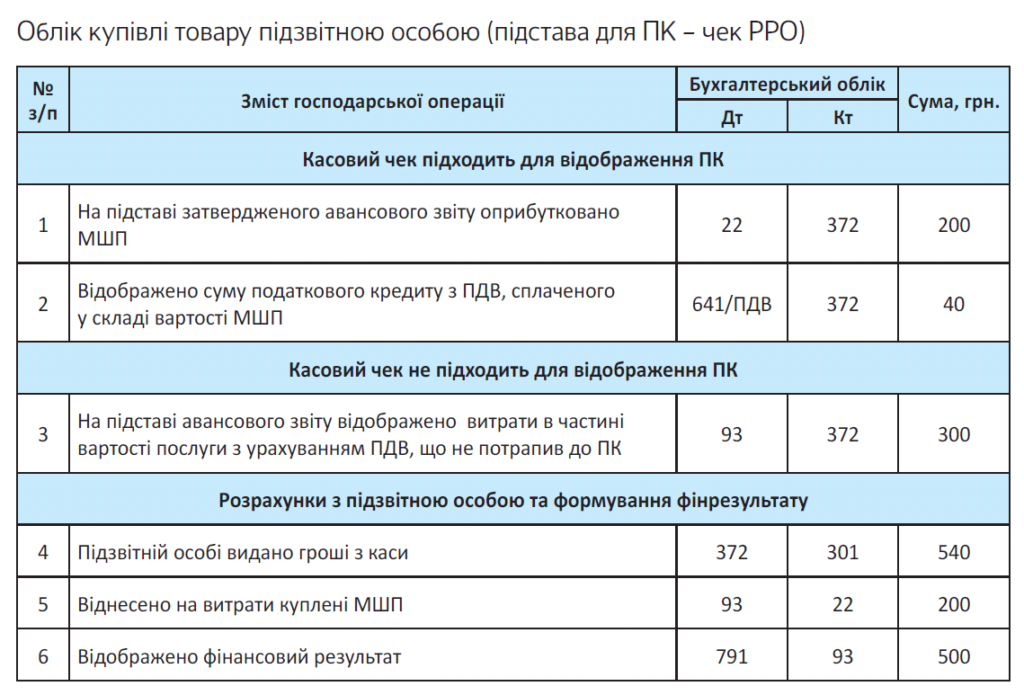

Бухоблік «великих» і «маленьких» чеків

Згідно з п. 3 Інструкції № 141 суми ПК з ПДВ, зазначені в належним чином оформлених касових чеках, суми нарахування за якими не перевищують 200 грн. (без ПДВ) у день, відображаються за дебетом субрахунку 641 «Розрахунки з податку на додану вартість» у кореспонденції з кредитом субрахунку 372 «Розрахунки з підзвітними особами» і субрахунку 685 «Розрахунки з іншими кредиторами».

Сума отриманих товарів/послуг за касовим чеком більше 200 грн. (без ПДВ) не дає права віднести до податкового кредиту вхідний ПДВ без податкової накладної. Отже, суму ПДВ, залежно від об’єкта купівлі, доведеться включити:

— до первісної вартості об’єкта ОЗ (п. 8 П(С)БО 7 «Основні засоби»);

— до первісної вартості об’єкта нематеріальних активів (п. 11 П(С)БО 8 «Нематеріальні активи»);

— до первісної вартості придбаних запасів (п. 9 П(С)БО 9 «Запаси»);

— за роботами/послугами — на витрати (П(С)БО 16 «Витрати»).

Приклад. Працівник відділу збуту після повернення з відрядження подав авансовий звіт і додав до нього чеки РРО: один чек складено 11.07.2016 р. на суму 240 грн. (у тому числі ПДВ — 40 грн.) при купівлі МШП, а другий чек складено 12.07.2016 р. — на суму 300 грн. (у тому числі ПДВ — 50 грн.) при оплаті послуг. І в перший, і у другий день працівник податкову накладну не вимагав.

Чеки, що не потрапили до ПК, та податок на прибуток

Об’єктом обкладення податком на прибуток є фінрезультат, визначений у фінзвітності відповідно до НП(С)БО чи МСФЗ.

Щоправда, високодохідні підприємства (з річним доходом більше 20 млн грн.) або малодохідні добровольці (з річним доходом не більше 20 млн грн.) додатково повинні (!) коригувати фінрезультат на різниці, перелічені у ст. 138 — 140 ПКУ.

Так-от, урахуйте! Розділом III ПКУ не передбачено облік різниць за операціями включення до складу витрат суми ПДВ за чеками, оформленими авансовими звітами (див. лист ГУ ДФС у м. Києві від 11.07.2016 р. № 15472/10/26-15-12-05-11).

Отже, чеки із сумою ПДВ, що не потрапила до ПК, а віднесена на витрати чи первісну вартість куплених активів, не створять різниць у платників податку на прибуток.

Висновки

- ПК за касовими чеками, наданими підзвітною особою, відображається на дату затвердження авансового звіту.

- Незважаючи на те, що момент відображення ПК за всіма купівлями припадає на день затвердження авансового звіту, «чекове» обмеження (200 грн.) потрібно застосовувати за кожен день окремо.

- Вимагати від постачальника ПН замість касового чека слід одразу ж у день здійснення купівлі.

Транспортний квиток: відшкодовуємо витрати і відображаємо ПК

Ще один документ, що дає право на податковий кредит (ПК) без отримання податкової накладної, — транспортний квиток. Про всі особливості відображення ПК на підставі цього документа ми з вами зараз і поговоримо.

Ольга Ольховик, податковий експерт

Отже, у центрі уваги цієї статті — норма п.п. «а» п. 201.11 ПКУ, що встановлює: транспортний квиток, який містить загальну суму платежу, суму податку та податковий номер продавця, крім тих, форму яких установлено міжнародними стандартами, є підставою для відображення ПК без отримання податкової накладної.

Проте обмежитися тільки цією нормою не вийде. Адже сам по собі транспортний квиток (як і сама по собі податкова накладна) права на ПК не дає — воно виникає тільки при здійсненні операції придбання (п.п. «а» п. 198.1 ПКУ), яка в обов’язковому порядку має бути підтверджена відповідними первинними документами (п. 44.1 ПКУ). Тільки тоді, коли таке право виникло (операція придбання відбулася), ПК можна відобразити — тут уже без транспортного квитка не обійтися.

Загалом, пам’ятайте:

першочерговою та обов’язковою умовою для відображення ПК є сам факт придбання, підтверджений відповідним первинним документом, а наявність документа, що дає право відобразити ПК, — другорядне, але теж обов’язкове

Факт придбання «проїзної» послуги буде підтверджено тільки тоді, коли платник визнає понесені працівником витрати і прийме рішення про їх відшкодування. А таке рішення буде прийнято тільки в разі, якщо всі необхідні підтвердні документи будуть надані. Отже, право на ПК за транспортним квитком буде підтверджено тільки за наявності документів, необхідних для визнання і відшкодування «проїзних» витрат.

Хоча виникнути «податково-кредитне» право може і раніше. Так, якщо платник самостійно оплачує вартість транспортного квитка зі свого поточного рахунка, то таке перерахування буде першою подією операції придбання. У такому разі право на ПК виникне вже на дату такого перерахування. Проте факт отримання «проїзної» послуги і в цьому випадку обов’язково має бути підтверджено документально. Інакше право на ПК буде втрачено (детальніше на цьому зупинимося трохи пізніше).

Отже, спершу давайте розберемося, які документи необхідні для визнання «проїзних» витрат та їх відшкодування працівнику.

Визнаємо та відшкодовуємо «проїзні» витрати

Ви, звичайно ж, знаєте: відшкодування витрат на проїзд відрядженому працівнику — обов’язок роботодавця. Його встановлює ст. 121 КЗпП. Але для того, щоб їх відшкодувати, працівник повинен надати документальне підтвердження того, що ці витрати дійсно були понесені. Перелік необхідних документів роботодавці-госпрозрахунківці визначають самостійно і фіксують його в Положенні про відрядження. Орієнтиром у цьому питанні може слугувати абзац третій п.п. «а» п.п. 170.9.1 ПКУ, що встановлює перелік документів, за наявності яких сума відшкодованих витрат не вважається додатковим благом працівника, а відповідно і не обкладається ПДФО та ВЗ. Майте на увазі:

«проїзні» витрати не оподатковуються, тільки якщо їх сума підтверджена транспортним квитком, у тому числі електронним, за наявності посадкового талона і документа про оплату за всіма видами транспорту

Тому в Положенні про відрядження необхідність надання цих документів потрібно передбачити. До речі, ці ж документи є обов’язковими для відшкодування витрат бюджетниками (п. 12 розд. II, п. 7 розд. III Інструкції № 59).

Зверніть увагу: для «необкладення» витрат за паперовим транспортним квитком жодні додаткові документи не потрібні. А ось якщо квиток електронний, п.п. «а» п.п. 170.9.1 ПКУ вимагає додати до нього посадковий талон і документ про оплату. Але річ у тім, що «добути» ці документи вийде далеко не завжди. А інколи вони й зовсім не потрібні. Тут усе залежить від виду транспорту. Тому давайте розбиратися з кожним видом електронного квитка (ЕК) окремо…

Залізничний ЕК. Для «необкладення» витрат за залізничним ЕК достатньо тільки роздруківки цього квитка (див. БЗ 109.10). Одразу зазначимо: це єдиний з усіх ЕК, який удостоївся такої честі. Чому він заслужив на прихильність контролерів?

По-перше, залізничний ЕК так само, як і його паперовий родич, є розрахунковим документом — таким він названий у наказі № 331/137 (див. п. 5.6 розд. V цього наказу). Та і згідно із Законом про РРО розрахунковість залізничного ЕК цілком можна довести. Так, із визначення розрахункового документа, наведеного у ст. 2 Закону про РРО, випливає, що розрахунковим можна вважати проїзний документ:

— установленої форми та змісту;

— зареєстрований в установленому порядку РРО.

Зауважимо: звільнення від застосування РРО, передбачене п. 4 ст. 9 Закону про РРО, на ЕК не діє, адже на них друкованим способом серію, номер та номінальну вартість ніхто не наносить.

За залізничним ЕК і перша, і друга умови виконуються. Його форму затверджено наказом № 331/137. А п. 8.6 розд. VIII цього наказу встановлює, що дані підготовленого ЕК заносяться до спеціалізованого РРО.

Тільки після запису даних у фіскальну пам’ять формується електронний документ, візуальна форма якого потім роздруковується

По-друге, ця сама роздруківка і буде посадковим документом пасажира.

До речі, те, що для відшкодування витрат за залізничним ЕК достатньо однієї його роздруківки, підказує і п. 12 розд. II Інструкції № 59.

Авіаційний ЕК. Такий ЕК оформляють з урахуванням Методичних рекомендацій № 37. Проте його форму не встановлено і через РРО його ніхто не реєструє. Тому визнати авіаційний ЕК розрахунковим документом не можна. А отже, до такого ЕК обов’язково слід додати документ про оплату. Та й без посадкового талона тут не обійтися. Отримати його не становитиме труднощів. Згідно з п. 7 розд. Х Правил № 735 посадковий талон на літак видається пасажиру при реєстрації на рейс.

Податківці підтверджують, що для «неоподаткування» витрат на придбання авіаційного ЕК, крім самої його роздруківки, необхідні також документ про оплату і посадковий талон (див. БЗ 103.17, 109.10).

Автобусний ЕК. Питання застосування автобусних ЕК на законодавчому рівні не врегульоване.

Проте на практиці їх застосування достатньо розповсюджене. Так, при придбанні автомобільного ЕК пасажир отримує ваучер (бланк замовлення), що підтверджує здійснення оплати та резервування місця в автобусі. Але майте на увазі: такий ваучер дає право на посадку в автобус тільки в тому випадку, якщо квиток отримувався безпосередньо в перевізника. Якщо ж придбання здійснювалося через посередника, то сісти в автобус за ним не вийде. Пасажиру доведеться обміняти його на звичайний паперовий квиток у касі автовокзалу. Отже, визнавати витрати в такому разі ви будете за звичайним паперовим квитком. А значить, турбуватися про наявність посадкового талона і документа про оплату вам не доведеться.

Але майте на увазі: отримати паперовий квиток доведеться також у разі, якщо посадка в автобус здійснювалася за ваучером (ЕК отримувався у перевізника). Усе тому, що посадковий талон на автобус отримати в такому разі навряд чи вийде. А отже, повний комплект документів, необхідний для відображення витрат за автобусним ЕК, відсутній. Тому єдиний вихід — і цей ваучер обміняти на паперовий автобусний квиток. Тоді витрати можна сміливо «неоподатковувано» відшкодовувати працівнику.

«Водний» ЕК. Тут ситуація схожа з автобусними ЕК. Ураховуючи законодавчу неврегульованість порядку застосування «водних» ЕК, підставою для неоподатковуваного відшкодування витрат працівнику може бути тільки традиційний паперовий квиток.

Загалом, як бачите, пакет документів, що підтверджують «проїзні» витрати, може бути різним залежно від виду транспорту та форми квитка. Щоб закріпити зазначене, підіб’ємо підсумки в таблиці.

Документи, необхідні для відшкодування «проїзних» витрат

| Вид транспорту | Паперовий квиток | Електронний квиток |

| Залізничний | Оригінал транспортного квитка | Роздруківка електронного транспортного квитка |

| Авіаційний | Наразі паперові квитки авіакомпаніями не використовуються | Роздруківка частини електронного квитка із зазначеним маршрутом (маршрут/квитанція), посадковий талон, документ про оплату |

| Автомобільний | Оригінал транспортного квитка | Не є підставою для неоподатковуваного відшкодування витрат |

| Водний |

Такий самий підхід має бути й до підтвердження «проїзних» витрат у разі, коли оплата за квиток здійснювалася безпосередньо з поточного рахунка роботодавця. До речі, в «податковоприбутковому» обліку жодні коригування «проїзних» витрат не здійснюються.

А що робити, якщо квиток загублений?

Якщо загубився залізничний або автобусний квиток, то відновити їх (отримати дублікати), на жаль, не вдасться. Щодо залізничних квитків про це зазначено в п. 2.45 розд. 2 Правил № 1196. А щодо автобусних — у п. 41 Правил № 176.

А ось якщо загубили авіаквиток — можна спробувати його відновити. Таку можливість передбачено гл. 2 Правил № 735. Щоправда, послуги з оформлення дубліката можуть бути платними.

Ось ми й розібралися з документами, необхідними для визнання придбання «проїзної» послуги. Саме час повернутися до вимог п.п. «а» п. 201.11

ПКУ і поговорити про те, яким вимогам повинен відповідати сам транспортний квиток для того, щоб за ним можна було сміливо відображати ПК.

Транспортний квиток для ПК

Для того щоб відобразити ПК на підставі транспортного квитка, він в обов’язковому порядку повинен містити:

— загальну суму платежу;

— суму податку;

— податковий номер продавця (крім тих, форму яких затверджено міжнародними стандартами).

Майте на увазі:

міжнародним стандартам повинен відповідати транспортний квиток на міжнародне перевезення*

* Про те, якими документами регламентовано міжнародну форму для кожного виду транспорту та перевезення, Мінінфраструктури розповіло в листі від 19.09.2011 р. № 7885/11/10-11.

Отже, якщо квиток підтверджує міжнародне перевезення, то наявність податкового номера продавця в ньому необов’язкова. А ось сума ПДВ усе одно має бути зазначена (БЗ 101.14).

Чи можна відобразити ПК на підставі ЕК, якщо документ про оплату / посадковий талон відсутній?

Тут знову ж таки все залежить від виду ЕК. Якщо це залізничний ЕК, то ані документ про оплату, ані посадковий талон для відображення ПК не потрібний. А ось відобразити ПК за авіаційним ЕК без посадкового талона та/або документа про оплату не можна. З автобусними і «водними» ЕК та сама історія — потрібний повний комплект документів. Але оскільки зібрати його, швидше за все, не вийде, правом на ПК за цими видами ЕК скористатися не вдасться.

Чи можна відобразити ПК на підставі автобусного квитка у вигляді фіскальн го чека, якщо його сума без ПДВ перевищує 200 грн.?

Можна, тому що такий фіскальний чек є транспортним квитком, форму якого затверджено додатком 6 до наказу № 503. Таку форму застосовують при реалізації квитків автостанціями. Отже, для відображення ПК за таким документом слід керуватися п.п. «а» п. 201.11 ПКУ. А він жодних сумових обмежень не встановлює.

Дата «квиткового» ПК

Ми вже зазначали, що право на ПК за транспортним квитком виникає тільки при здійсненні операції придбання «проїзної» послуги. При цьому датою віднесення сум податку до ПК (згідно з п. 198.2 ПКУ) є дата першої з подій за такою операцією:

— дата списання коштів;

— дата отримання «проїзної» послуги.

Але оскільки без попередньої оплати пасажира ніхто не повезе, то першою подією в цьому випадку завжди буде списання коштів.

Пам’ятайте також: нарахування ПК відбувається незалежно від того, почала така послуга використовуватися в оподатковуваних операціях у межах господарської діяльності і чи здійснював платник узагалі оподатковувані операції у відповідному періоді (останній абзац п. 198.3 ПКУ).

Але відобразити ПК без наявності зареєстрованої в ЄРПН податкової накладної, митної декларації або іншого документа, передбаченого п. 201.11 ПКУ, не можна (п. 198.6 ПКУ).

Отже, відобразити «квитковий» ПК платник має право тільки тоді, коли виконані обидві умови:

1) перша подія (списання коштів) за операцією придбання «проїзної» послуги відбулася (і цей факт документально підтверджено);

2) транспортний квиток є в наявності і його зміст відповідає вимогам п.п. «а» п. 201.11 ПКУ.

Тільки при виконанні цих двох умов на дату першої події за операцією придбання платник має право відобразити ПК.

Але коли ж ці умови будуть виконані? Тут усе залежить від того, яким чином було придбано транспортний квиток.

Якщо СГ придбаває квиток самостійно .

У такому разі оплата здійснюється з банківського рахунка платника. Саме ця подія і буде першою за операцією придбання «проїзної» послуги.

Підтверджена вона буде платіжним дорученням, а також випискою банку. Проте відобразити ПК платник зможе тільки тоді, коли в його розпорядженні опиниться транспортний квиток. Якщо квиток паперовий, то його він отримає тільки після повернення працівника з відрядження — при поданні авансового звіту. А ось якщо квиток електронний, то він цілком може бути отриманий платником одразу ж при здійсненні оплати. Тоді на цю саму дату в нього виникне право відобразити ПК. Але майте на увазі: тільки залізничний ЕК (його роздруківка) сам по собі дає право на ПК. Тому відобразити ПК у цей момент можна тільки за залізничним ЕК. Для відображення ПК за авіаційним ЕК необхідний посадковий талон, а він буде отриманий тільки при затвердженні авансового звіту. Отже, тільки тоді можна буде відобразити і ПК. Автобусний і «водний» ЕК права на ПК взагалі не дають.

Запам’ятайте також: навіть якщо ПК за залізничним ЕК відображено ще до затвердження авансового звіту, отримання транспортної послуги (друга подія за операцією придбання) усе одно має бути підтверджене авансовим звітом. Адже якщо цього не станеться, суму передоплати необхідно буде утримати з працівника і вона втратить свій ПДВшний статус. Отже, платнику доведеться відкоригувати відображений за передоплатою «квитковий» ПК на підставі бухгалтерської довідки.

Якщо кошти на покупку квитка видано працівнику під звіт. У такому разі операція придбання «проїзної» послуги буде підтверджена тільки тоді, коли працівник відзвітує про витрачені кошти. Адже сам факт видачі авансу таку операцію зовсім не підтверджує. Тому й відобразити ПК можна буде тільки на дату затвердження звіту (а не на дату документа, що підтверджує першу подію за операцією придбання «проїзної» послуги). Звичайно ж, теж тільки за наявності транспортного документа.

А якщо працівник придбав електронний квиток і передав його ще до подання звіту?

Відобразити ПК на підставі такого електронного документа до затвердження звіту все одно не можна. Адже операція придбання на цю дату ще не підтверджена.

Якщо працівник придбав квиток за власні кошти. Тут ситуація та сама, що і при придбанні за рахунок підзвітних коштів, — операція придбання визнається тільки на дату затвердження авансового звіту. А переданий «заздалегідь» електронний квиток факт отримання «проїзної» послуги не підтверджує, тому права на ПК не дає.

Аналогічної позиції дотримуються й податківці. Вони зазначають: оскільки документи, що підтверджують витрати, понесені підзвітною особою під час відрядження або виконання окремої цивільно-правової дії за дорученням і за рахунок податкового агента, подаються разом зі звітом про використання коштів, то датою формування ПК є дата формування авансового звіту (див. БЗ 101.14, а також лист ДФСУ від 09.06.2015 р. № 11999/6/9999-19-01-01-15).

Касовий метод і дата ПК. У платників, які застосовують касовий метод податкового обліку, право на ПК завжди виникає на дату списання коштів з банківського рахунка (видачі з каси) або надання інших видів компенсації вартості поставлених їм (або тих, що підлягають постачанню) товарів/послуг (п.п. 14.1.266 ПКУ). Тому, якщо квиток отримується самостійно підприємством або працівником за рахунок виданих йому підзвітних коштів, дата ПК буде тією самою, що й у платників, які працюють за правилом першої події. Адже витрата грошей у цих випадках від отримання транспортної послуги не відстає. А ось у разі, коли працівник придбаває квиток за власні кошти, ситуація цікавіша. Яку дату вважати датою надання компенсації постачальнику послуг? З одного боку, компенсація йому (постачальнику) надана на дату документа, що підтверджує оплату. З іншого, підприємство до такої компенсації жодного відношення не має — ці витрати поніс працівник за рахунок власних коштів. На наш погляд , право на ПК у платника-касовика виникне тільки тоді, коли витрати працівника будуть відшкодовані. Адже тільки тоді можна з упевненістю сказати про те, що касова подія для платника відбулася.

Чи працює правило «365 днів»?

У разі якщо платник не відобразив ПК у тому періоді, в якому на нього виникло право, він може це зробити протягом 365 календарних днів. Це правило встановлює абзац четвертий п. 198.6 ПКУ. Але

діє це продовження тільки для ПК, що відображається на підставі зареєстр ваних в ЄРПН податкових накладних

Про це в зазначеному абзаці сказано прямо. А ось на «квитковий» ПК це правило не діє. Тож уключити до ПК суми ПДВ за транспортним квитком можна тільки в тому періоді, в якому на нього виникло право. Тому відображати «квитковий» ПК у поточних деклараціях наступних періодів не можна.

Проте якщо ви раптом випадково не врахували суму «квиткового» ПК своєчасно, але виявили це протягом строків давності, розрахованих за правилами зі ст. 102 ПКУ, не переймайтеся — усе ще можна і навіть потрібно виправити (п. 50.1 ПКУ). Для цього достатньо просто подати уточнюючий розрахунок до помилкового періоду і довідобразити забутий ПК. Підтверджують цю можливість і податківці (див. БЗ 101.14).

Якщо квиток придбано в посередника

Ми вже зазначали, що транспортний квиток може бути придбано не тільки в перевізника, а й у посередника. Які правила ПДВ-обкладення діють у цьому випадку? Чи проходить сума ПДВ за транспортним квитком через ПДВ-облік такого посередника? Або право на ПК за транспортним квитком має тільки споживач «проїзної» послуги?

Податківці роз ’ яснили : вартість квитка в ПДВ-обліку посередника не відображається. А ПК за ним має право показати тільки платник, який безпосередньо скористався послугами перевезення. Обґрунтування такого висновку: послуга з перевезення надається пасажиру самим перевізником, проїзний документ за своєю суттю є договором на перевезення, що укладається між перевізником і пасажиром, а тому не може бути об’єктом договору між іншими учасниками процесу оформлення замовлення на продаж проїзних документів (див. лист ДФСУ від 01.09.2015 р. № 18663/6/99-99-19-03-02-15, БЗ 101.28). Аналогічний висновок містить і більш ранній лист ДПСУ від 18.01.2012 р. № 1142/6/153415-26. Тому

СГ, який не надає послуги перевезення, а здійснює тільки прийняття замовлень на продаж квитків, прийняття коштів за квитки і повернення коштів за невикористані квитки, визначає свої ПЗ тільки з вартості наданих ним послуг з виконання цього замовлення

Щоправда, задля справедливості зазначимо, що податківці висловлювали й іншу точку зору. Так, у листі ДПАУ від 29.04.2011 р. № 8248/6/16-1515-26 зазначено: підставою для відображення ПК з ПДВ платниками цього податку (безпосередніми замовниками, посередниками чи агентами) є електронний авіаквиток. Але сьогодні, очевидно, ця позиція вже не актуальна.

Складаємо реєстр

Ви, звичайно ж, знаєте, що з січня 2015 року у ПКУ відсутня норма, яка зобов’язує платника вести Реєстр виданих та отриманих податкових накладних. Проте реєстр документів, зазначених у пп. «а» — «в» п. 201.11 ПКУ, він вести зобов’язаний. Про це свідчить п. 201.111 цього Кодексу. При цьому окремої форми такого реєстру законодавчо не встановлено. Тому платник має право вести його в довільній формі. Водночас для таких цілей може бути використана і форма реєстру, затверджена наказом Міндоходів від 22.09.2014 р. № 958. У будь-якому разі пам’ятайте: до контролюючого органу такий реєстр не подається (див. лист ДФСУ від 17.02.2015 р. № 5292/7/99-99-19-03-02-17, БЗ 101.18).

Висновки

- ПК за транспортним к итком підтверджено тільки тоді, коли надані всі докумен и, необхідні для визнання/відшкодування «проїзних» витрат.

- ПК за транспортним квитком може бути відображено тільки в тому періоді, в якому на нього виникло право, — правило «365 днів» не д є.

- Платник зобов’язаний вести реєстр документів, зазначених у пп. «а» — «в» п. 201.11 ПКУ.

Рахунок як підстава для ПК

Ви, напевно, знаєте, що такий документ, як рахунок, теж іноді може замінити ПН. В яких випадках і яким вимогам він має при цьому відповідати? Які правила відображення ПК на підставі рахунка? З цим зараз і розберемося.

Ольга Ольховик, податковий експерт

Згідно з п.п. «а» п. 201.11 ПКУ підставою для відображення ПК без отримання ПН також є:

— готельний рахунок;

— рахунок, який виставляється платнику податку за послуги зв’язку;

— рахунок за інші послуги, вартість яких визначається за показаннями приладів обліку.

Ось про ці рахунки і піде мова далі.

Яким вимогам повинен відповідати рахунок?

У п.п. «а» п. 201.11 ПКУ зазначено, що такий рахунок обов’язково повинен містити:

— загальну суму платежу;

— суму податку;

— податковий номер продавця (крім тих, форму яких установлено міжнародними стандартами).

І все — більше ніяких умов. Але говорячи про транспортні квитки, ми вже з’ясували, що для визнання права на ПК мало просто мати документ, що відповідає вимогам зазначеного підпункту.

Передусім важливий сам факт придбання, який має бути підтверджено відповідним первинним документом. Цього вимагають відповідно пп. 198.1 і 44.1 ПКУ. Щоправда, у разі, якщо першою подією за операцією придбання є передоплата, відобразити ПК за рахунком можна ще до того, як здійснено придбання, — досить документально підтвердженої передоплати і рахунка. А документ, що підтверджує саме придбання, у цьому випадку буде отримано пізніше. Хоча тут слід зауважити: деякі фахівці вважають, що рахунок дає право на ПК тільки в тому разі, якщо його виставлено за фактично надані послуги. А відобразити ПК за рахунком не передоплату не можна. Схоже, що до такої позиції схиляються й податківці (див. лист ДФСУ від 29.06.2016 р. № 14194/6/99-99-15-03-02-15). Ми ж вважаємо, що ПКУшне формулювання підстав для таких висновків не дає. А тому і рахунок на передоплату, і рахунок за фактично надані послуги можуть бути підставою для відображення ПК.

Запам’ятайте також: якщо рахунок є не тільки підставою для відображення ПК, але ще й підтверджує придбання послуги, то він, крім перелічених, повинен містити також усі обов’язкові реквізити первинного документа, установлені Законом про бухоблік. Тільки в цьому випадку право на ПК буде підтверджено. Якщо ж факт придбання послуги підтверджується іншим документом (наприклад, актом), то для відображення ПК на підставі рахунка цілком достатньо наявності в ньому реквізитів, зазначених у п.п. «а» п. 201.11 ПКУ.

Нагадаємо, що обов’язковими «бухгалтерськими» реквізитами є (п. 2 ст. 9 Закону про бухоблік):

— назва документа (форми);

— дата і місце складання;

— назва підприємства, від імені якого складено документ;

— зміст, обсяг та одиниця виміру господарської операції;

— посади осіб, відповідальних за здійснення господарської операції та правильність її оформлення;

— особистий підпис, аналог власноручного підпису або підпис, прирівняний до власноручного підпису згідно із Законом України «Про електронний цифровий підпис», або інші дані, які дають можливість ідентифікувати особу, що брала участь у здійсненні господарської операції.

Зверніть увагу на останній реквізит. Він сформульований таким чином, що здається, нібито первинний документ можна і не підписувати — цілком достатньо просто зазначити будь-які дані, що ідентифікують особу, яка брала участь в операції. Наприклад, її П. І. Б. Але це не так. Запам’ятайте: первинний документ має бути підписаний.

Про це прямо зазначено в п. 2.5 Положення № 88. Він же містить уточнення з приводу використання для цих цілей факсиміле. Так, у ньому зазначається: використання при оформленні первинних документів факсимільного відтворення підпису допускається в порядку, установленому законом, іншими актами цивільного законодавства. А ч. 3 ст. 207 ЦКУ встановлює, що його використання також можливе за письмовою угодою сторін, у якій містяться зразки відповідного аналога власноручного підпису.

Тож

первинний документ може бути підписаний з допомогою факсиміле, якщо така можливість передбачена письмов ю угодою між сторонами і в цій угоді міститься аналог власноручного підпису

Підтверджують це й податківці (див. БЗ 135.06). Щоправда, додають: крім випадків застосування первинних документів типових і спеціалізованих форм, якими використання факсимільного відтворення підпису не передбачене (листи ДФСУ від 11.02.2016 р. № 2895/6/99-95-42-01-15, від 28.12.2015 р. № 27862/6/99/95-42-03-15).

До речі, якщо рахунок не підписано або в ньому відсутній будь-який інший обов’язковий реквізит первинного документа, з цієї «слизької» ситуації можна викрутитися, склавши бухдовідку. Така довідка разом з «дефектним» рахунком і підтверджуватимуть придбання послуги.

А чи потрібна печатка на рахунку? Ви, звичайно ж, помітили, що ні в ПКУ, ні в Законі про бухоблік про печатку — жодного слова. Єдину згадку про неї містить уже знайомий нам п. 2.5 Положення № 88. Та й то, у ньому тільки зазначено, що підпис може бути скріплено печаткою. Тобто ця норма має дозвільний, а не зобов’язуючий характер. Та й узагалі, використання печатки в діяльності юросіб уже давно необов’язкове (ч. 2 ст. 207 ЦКУ, ч. 4, ст. 62, ч. 1 ст. 181 ГКУ). А тому можете бути спокійні — печатка на рахунку не є обов’язковою.

Чи є затверджені форми рахунків (чи можна вважати їх актом та розрахунковим документом)?

На сьогодні затверджених форм рахунків, обов’язкових для застосування всіма суб’єктами господарювання, не існує. Причому стосується це і готельного рахунка, і рахунка за послуги зв’язку, і рахунка за послуги, «обліковувані приладом». Та все ж поговоримо про кожен із цих рахунків окремо.

Готельний рахунок. Це єдиний з рахунків, що розглядаються сьогодні, який має затверджену форму. І хоча вона не обов’язкова, але рекомендована для застосування усіма готельними підприємствами України незалежно від підпорядкування та форми власності (п. 2 наказу № 230). Тому досить часто готелі використовують саме її — форму 4-г «Рахунок», затверджену наказом № 230.

Згідно з п. 2.4 Інструкції № 230 форма 4-г застосовується при оформленні розрахунків з громадянами за основні та додаткові послуги, отримані в готелі. Вона використовується при будь-якій формі обробки документа (електронній чи ручній) і при будь-якому виді розрахунків (готівковому, безготівковому). Такий рахунок виписується у двох примірниках: перший видається тому, хто проживає, а другий передається до бухгалтерії готелю.

Графа форми «Послуга» містить перелік основних і додаткових послуг, наданих тому, хто проживає, за звітний період, і податків за ці послуги. Суму до сплати розраховують щодня згідно з переліком фактично отриманих послуг разом із сумами ПДВ і готельного збору. У рахунок сума до сплати з ПДВ вписується у гривнях. При поверненні коштів той, хто проживає, повертає попередні розрахункові документи, на яких проставляється відмітка про повернення невикористаного авансу (розд. 3 Інструкції № 230).

Форма 4-г містить такі реквізити: назву готелю, його адресу, код ЄДРПОУ, код за ДКУД, номер і дату складання рахунка, П. І. Б. клієнта, номер кімнати, дати вибуття та прибуття, найменування послуги, вартість, суму, ПДВ, загальну суму з ПДВ, суму до сплати у гривнях, підпис касира.

Зверніть увагу: серед реквізитів форми 4-г відсутній індивідуальний податковий номер продавця (готелю). Але його наявності вимагає п.п. «а» п. 201.11 ПКУ. Тож врахуйте:

якщо готельний рахунок точно відповіда формі 4-г, відобразити ПК за ним не вийде

Зауважимо також: з Інструкції № 230 випливає, що готельний рахунок є універсальним документом, який підтверджує і здійснення оплати, і отримання послуг проживання. Тобто він одночасно є і документом про оплату, і актом отриманих послуг. Проте згідно із Законом про РРО готельний рахунок не є розрахунковим документом. А тому для визнання витрат, крім готельного рахунка обов’язково потрібний також розрахунковий документ (платіжне доручення, виписка банку, фіскальний чек тощо).

Рахунок за послуги зв’язку. Як уже зазначалося, затвердженої форми рахунка за послуги зв’язку немає. Проте певні вимоги до його змісту встановлено в п. 74 Правил № 295. Цих вимог повинні дотримуватися всі оператори/провайдери, що надають споживачам телекомунікаційні послуги, розрахунок за які здійснюється шляхом надання абоненту рахунка. До речі, серед наведених у цьому пункті реквізитів теж відсутній індивідуальний податковий номер продавця. Тож будьте уважні: його в рахунку може і не бути (хоча більшість постачальників телекомунікаційних послуг свій ІПН у рахунках зазначають). Рахунок за надані послуги зв’язку цілком може виконувати також роль акта отриманих послуг, адже він підтверджує їх отримання.

Рахунок за інші послуги, вартість яких визначається за приладами обліку. Перш ніж говорити безпосередньо про рахунок, давайте з’ясуємо, що за послуги тут маються на увазі. А для цього треба відповісти на запитання: що розуміти під приладами обліку?

Прилад обліку — простий однофункціональний пристрій, що виконує арифметичні чи алгебраїчні дії

Найпростіший приклад: прилади обліку теплової та електричної енергії, газу і води.

Але чи можна вважати рахунки за послуги з тепло-, електро-, водоі газопостачання рахунками за послуги, вартість яких визначається за приладами обліку?

Відповідь не така однозначна, як здається на перший погляд. Річ у тім, що п.п. 14.1.191 ПКУ прирівнює електричну, теплову енергію, пару, газ, воду, повітря (охолоджене чи кондиціоноване) до товару. А тому для цілей ПДВ-обліку рахунок за комунальні послуги перетворюється на рахунок за товар. А це вже не відповідає формулюванню з п.п. «а» п. 201.11 ПКУ, нехай навіть вартість такого товару і визначається за приладами обліку.

Але податківці з цього приводу вирішили «не морочитися». Вони дозволяють відображати ПК на підставі рахунка за комунальні послуги, вартість яких сформовано за показниками приладів обліку (див. лист ДФСУ від 18.05.2016 р. № 10888/6/9999-15-03-02-15).

Тож комунальні рахунки за наявності всіх необхідних реквізитів (з п. 2 ст. 9 Закону про бухоблік і п.п. «а» п. 201.10 ПКУ) цілком можуть підтверджувати і факт отримання комунальної послуги, і право на ПК.

Коли можна відобразити «рахунковий» ПК?

Згідно з п. 198.2 ПКУ датою віднесення сум податку до податкового кредиту вважається дата першої події за операцією придбання: дата списання коштів з рахунка чи дата отримання товарів/ послуг. Причому така подія має бути документально підтверджена (п. 44.1 ПКУ). Ну і, звичайно ж, відобразити ПК не можна доти, доки не отримано документ, що дає відповідні підстави (п. 198.6 ПКУ).

У разі виконання цих двох умов (документально підтверджена перша подія і наявність рахунка) ПК може бути відображено. При цьому абсолютно не важливо, чи почало «придбання» використовуватися в оподатковуваних операціях у межах господарської діяльності і чи здійснював платник узагалі оподатковувані операції у відповідному періоді (останній абзац п. 198.3 ПКУ).

Пам’ятаючи про ці правила, визначити дату відображення ПК у кожному конкретному випадку зовсім не важко.

Готельний рахунок. Право відобразити ПК на підставі готельного рахунка виникне тільки на дату затвердження авансового звіту. Причому незалежно від того, яким чином і ким здійснювалася оплата вартості проживання (платником з поточного рахунка, працівником за рахунок коштів, виданих під звіт, або за рахунок власних коштів). Адже сам готельний рахунок буде отримано тільки при поданні звіту.

Рахунки за «зв’язкові» і «обліковувані приладом» послуги. У цьому випадку, як і при відображенні ПК на підставі податкової накладної, слід орієнтуватися на дату рахунка. Хоча на відміну від податкової накладної, дата якої найчастіше відповідає даті виникнення права на ПК (першої події за операцією придбання), дата рахунка, як правило, цій даті не відповідає. Часто рахунок складається вже в наступному звітному періоді, і його дата це підтверджує. Тобто датою рахунка за послуги зв’язку, спожиті в червні, найчастіше, буде липень. Схожа ситуація і з «комунальними» рахунками.

Так от, на наш погляд, відобразити ПК за таким рахунком можна тільки в періоді, до якого належить дата його складання. Адже тільки на цю дату обидві умови для відображення ПК виконано. І це зафіксовано в рахунку. А ось для відображення ПК у періоді, за який цей рахунок складено, підстав немає.

Рахунки та касовий метод. Цікава ситуація складається при «схрещуванні» «рахункового» ПК з касовим методом податкового обліку. Дивіться, що виходить.

За загальним правилом відобразити ПК покупець може тільки тоді, коли продавець визнав ПЗ. Адже якщо, раптом, ПЗ не нараховані і податкова накладна не складена, ні про який ПК не може бути й мови. І це попри те, що операція придбання вже відбулася і право на ПК виникло. Тобто, по суті, вимагаючи документ-підставу для відображення ПК, законодавець «підстрахувався» від «перекосів» між ПК покупця і ПЗ продавця. І практично завжди цей «захист» працює. Але тільки не тоді, коли касовий метод визначення дати ПЗ зустрічається з «рахунковим» ПК. Адже факт складання рахунка ніяк на ПЗ «касового» продавця не впливає. А цей же рахунок для «некасового» покупця — підстава для відображення ПК. Очевидний перекіс. І не на користь бюджету.

Але така ситуація цілком законна і для продавця, і для покупця. У першого немає підстав нараховувати ПЗ, а у другого є всі підстави відобразити ПК.

«Прив’язуватися» до дати виникнення ПЗ у покупця немає жодних підстав — ПКУ подібних вимог не містить

До речі, така ситуація на практиці може зустрічатися досить часто, адже чимало постачальників комунальних послуг застосовують касовий метод податкового обліку.

Рахунок чи податкова накладна? Можна обирати!

Попри те, що покупець має право відобразити ПК на підставі рахунка, від обов’язку скласти податкову накладну продавця ніхто не звільняв. Тому досить часто покупець — платник ПДВ отримує обидва документи: і рахунок, і податкову накладну. Яким із цих документів скористатися для відображення ПК?

Деякі наші читачі відображати ПК на підставі рахунка в такому разі не наважуються, вважаючи, що п.п. «а» п. 201.11 ПКУ діє тільки в разі відсутності податкової накладної. Адже в ньому зазначено:

«Підставою для нарахування сум податку, що відносяться до податкового кредиту без отримання податкової накладної, також є…».

Ми ж вважаємо, що таким формулюванням законодавець не ставив на меті заборонити відображення ПК на підставі рахунка за наявності податкової накладної. Просто тим самим він підкреслив, що отримання податкової накладної в цьому випадку необов’язкове. Тим паче що зараз процес отримання податкової накладної автоматизовано. Тільки-но продавець зареєструє її в ЄРПН — покупець одразу ж її отримає. Тому, на наш погляд,

за наявності обох документів, покупець має право самостійно оби ати, яким із них скористатися

Відображати ПК на підставі податкової накладної може бути зручніше з таких причин:

1) дата податкової накладної частіше відповідатиме періоду, за який виставлено рахунок, а не періоду, в якому він складений. Тобто скористатися ПК на підставі податкової накладної вийде раніше;

2) для відображення ПК за податковою накладною діє правило «365 днів» (абз. 4 п. 198.6 ПКУ), а ПК за рахунком може бути відображено тільки в тому періоді, в якому виникло право його відобразити. Але пам’ятайте: в обох випадках є ще й можливість виправити помилку протягом 1095 днів (п. 50.1 ПКУ).

Вибір на користь рахунка може лягти в разі, коли постачальник визначає дату ПЗ за касовим методом (див. вище). Крім того, на користь одного з документів може зіграти наявність будь-яких дефектів в іншому з них.

А якщо покупець відображає ПК на суму отриманих послуг на підставі рахунка, але у звітному періоді була ще й передоплата, на яку складено окрему податкову накладну? Чи можна відобразити ПК на підставі цієї податкової накладної?

Звичайно ж, можна. Щоправда, у наступному звітному періоді відобразити ПК на підставі рахунка вже не вийде. Адже частково ПДВ з нього вже буде використано. Тож у наступному періоді можна буде відобразити ПК тільки на підставі податкових накладних.

До речі, податківці, схоже, право вибору платника теж підтверджують. Так, у листі ДФСУ від 26.05.2015 р. № 11051/6/99-99-19-03-02-15 зазначено: платник телекомунікаційних послуг має право сформувати ПК або на підставі рахунка, що йому виставляється за послуги зв’язку, або на підставі зареєстрованої в ЄРПН податкової накладної.

Якщо послуги проживання придбано через посередника

Хто в цьому випадку має право на ПК за готельним рахунком: посередник чи особа, яка безпосередньо скористалася послугами проживання? Податківці, на жаль, із цього приводу мовчать. Але можна припустити, що тут вони дотримуватимуться тієї самої позиції, яку висловили з приводу відображення ПК на підставі транспортних квитків в аналогічній «посередницькій» ситуації. Тобто

ПК на підставі рахунка може відобразити тільки безпосередній споживач послуги, а посередник визнає ПЗ тільки на суму своєї винагороди

У будь-якому разі для такої аналогії є всі підстави. Адже, як і у випадку з транспортними, готельні послуги також надаються споживачу на підставі договору, укладеного з ним же (п. 3.6 Правил № 19). А тому не можуть бути об’єктом будь-якого іншого договору.

Висновки

- Для відображення ПК на підставі рахунка достатньо, щоб він відповідав вимогам п.п. «а» п. 201.11 ПКУ. Але якщо цим самим рахунком підтверджується факт придбання послуги, то він повинен також містити всі обов’язкові реквізити первинного документа. Якщо якийсь із «бухгалтерських» реквізитів у рахунку відсутній — допоможе бухдовідка.

- ПК за рахунком виникає на дату, коли виконані обидві умови: відбулася перша подія за операцією придбання (і це підтверджено відповідним первинним документом) і отримано рахунок.

- У разі якщо покупцем отримано і рахунок, і податкову накладну, він має право обирати, на підставі якого з цих документів відображати ПК.

Замінники ПН і СЕА

Замінники ПН хоч і дають покупцю можливість урахувати зазначену в них суму ПДВ у складі ПК, водночас залишаються поза «видимістю» для СЕА. Давайте розберемося, чому і як із цим боротися.

Наталія Адамович, податковий експерт

Немає місця у формулі

Сума, на яку платники ПДВ мають право зареєструвати податкові накладні та/або розрахунки коригування в ЄРПН (далі — реєстраційна сума), обчислюється за формулою, визначеною п. 2001.3 ПКУ.

Ця реєстраційна сума формується за рахунок таких показників, що «збільшують» її (п. 2001.3 ПКУ, п. 9 Порядку № 569):

∑НаклОтр — загальна сума ПДВ за отриманими платником ПН, зареєстрованими в ЄРПН (у тому числі ПН, складеними платником на послуги нерезидентів згідно з п. 208.2 ПКУ), складеними за операціями, дата виникнення ПЗ за якими припадає на період починаючи з 01.07.2015 р., і РК до таких ПН, а так само РК до зареєстрованих ПН з датою виписки до 01.07.2015 р., виданих платникам ПДВ;

∑Митн — загальна сума ПДВ, сплачена починаючи з 01.07.2015 р. при ввезенні товарів на митну територію України на підставі МД та аркушів коригувань до таких МД.

А що щодо замінників ПН, перелічених у п. 201.11 ПКУ? Здавалося б, логічно, щоб суми ПДВ за такими документами теж потрапляли до «збільшуючої» частини формули, адже право на ПК за ними платник податку має в загальному порядку.

Проте, як у ПКУ, так і в Порядку № 569 про них — жодного слова. Як не прикро, але (!) ці суми не збільшують реєстраційну суму, на яку можна видавати ПН.

Тобто всі документи — замінники ПН не реєструються в ЄРПН і проходять повз СЕА з ПДВ.

Що в результаті?

Такий дисбаланс, звичайно ж, не на користь платника. Через такі «невраховані» суми реєстраційний ліміт не добере своє.

А це зовсім не на руку платнику, адже в разі недостатності величини цього показника доведеться поповнювати рахунок з «власної кишені».

Тішить одне: що такий дисбаланс із сумою ПН, зареєстрованою в ЄРПН, і сумою ПК, відображеною покупцем у декларації з ПДВ за звітний період, не потрібно зрівнювати і перевірятися податківцями не буде ані при поверненні грошей з ПДВ-рахунку, ані при заяві на бюджетне відшкодування.

Як із цим боротися?

Щоб збільшити реєстраційний ліміт, необхідно, щоб підзвітна особа підприємства при купівлі товарів/послуг замість документів — замінників ПН вимагала від постачальників складання ПН та її реєстрації в ЄРПН.

Ось і весь секрет формули!

Висновки

- Документи — замінники ПН через ЄРП не проходять.

- ПК, відображений на підставі замінників ПН, на формулу розрахунку ліміту реєстрації ніяк не впливає.

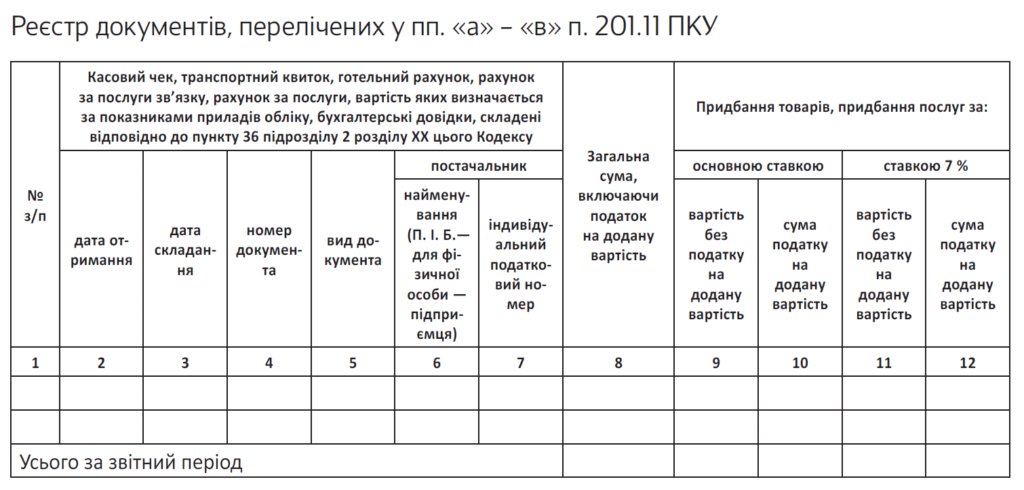

Реєстр документів (замінників ПН)

Як ви вже знаєте, документи — замінники ПН в ЄРПН не реєструються та проходять повз СЕА з ПДВ. Тому щоб хоч якось їх упорядкувати в ПДВ-обліку, платників зобов’язали вести Реєстр документів, тобто тих документів — замінників ПН, які забезпечують їм податковий кредит. За якою формою вести Реєстр документів і як його заповнювати? Яку відповідальність передбачено за його відсутність? Із задоволенням відповімо на ці запитання.

Наталія Дзюба, податковий експерт

Які документи зазначати в Реєстрі

Згідно з п. 201.111 ПКУ платники податків з 01.01.2015 р. повинні вести Реєстр документів, зазначених у пп. «а» — «в» п. 201.11 ПКУ. Зауважимо, що це ті документи, за якими платник має право відобразити ПК без ПН, зареєстрованих в ЄРПН. Перелічимо їх:

«а» — транспортні квитки, готельні рахунки або рахунки, що виставляються платнику податків за послуги зв’язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму ПДВ і податковий номер продавця, крім тих, форму яких установлено міжнародними стандартами;

«б» — касові чеки, що містять суму отриманих товарів/послуг, загальну суму нарахованого ПДВ (з визначенням фіскального номера та податкового номера постачальника). За умови, що сума отриманих товарів/послуг за день не перевищує 200 грн. (без ПДВ);

«в» — бухгалтерські довідки, складені відповідно до п. 36 підрозд. 2 розд. XX ПКУ (відновлення права на ПК за ПН, виписаними до 01.07.2015 р.).

Офіційної форми Реєстру документів нема

Давайте розберемося, яку ж форму взяти за основу.

Форма Реєстру документів

За якою формою вести Реєстр документів? Її ніхто не встановлював, оскільки ПКУ так і не зобов’язав контролерів розробити форму такого документа.

Зауважимо, що податківці порадили вести облік документів, які забезпечують право на податковий кредит, орієнтуючись на «старий» Реєстр отриманих і виданих податкових накладних (далі — Реєстр ПН)*, форма якого і на сьогодні поки що є чинною (див. лист ДФСУ від 17.02.2015 р. № 5292/7/9999-19-03-02-17, консультацію в підкатегорії 101.18 БЗ). При цьому

* Форма Реєстру виданих та отриманих податкових накладних і Порядок його ведення, затверджені наказом Мінфіну від 22.09.2014 р.

подавати його електронну копію до податкової щомісячно разом з декларацією з ПДВ не потрібно

А кому колишній Реєстр ПН не до душі, можна розробити власну зручну форму Реєстру документів і в ній обліковувати документи — замінники ПН. Головне, щоб така форма була зручна для узагальнення інформації і дозволяла на її підставі без проблем заповнити декларацію з ПДВ.

Зверніть увагу! З 01.07.2015 р. діють «нові» правила відображення ПК, згідно з якими до ПК включається абсолютно вся сума ПДВ, підтверджена ПН, зареєстрованою в ЄРПН або документах, перелічених у п. 201.11 ПКУ. І далі, залежно від подальшої долі придбання, платник нараховує або не нараховує «компенсуючі» ПЗ відповідно до п. 198.5 або п. 199.1 ПКУ.

Ураховуючи це, нагромаджувати в Реєстрі документів графи, спираючись на «старий» Реєстр ПН, підлаштований ще під старі правила обліку ПК, немає сенсу.

Тому пропонуємо вам варіант Реєстру документів, підлаштований уже під нові порядки обліку ПК. Думаємо, він цілком влаштує і вас як платників, і самих контролерів (див. табл. на с. 23). Далі декілька слів скажемо про його заповнення.

Порядок заповнення Реєстру

Користуючись правилами, прописаними для Реєстру ПН, виділимо основні, які потрібно врахувати і при складанні Реєстру документів:

1) ведемо його в електронній формі;

2) вартісні показники заповнюємо у гривнях з копійками;

3) підсумки підбиваємо щомісячно, це стосується і платників, у яких звітним періодом є квартал.

Зауважте: щодо касових чеків п. 201.11 ПКУ встановлює додаткове обмеження: загальна сума отриманих товарів/послуг за ними не може перевищувати 200 грн. на день (без ПДВ). Отже, усі чеки за день, що перевищили це обмеження, не є підставою для ПК. Тож їх не заносимо до Реєстру документів.

З порядком відображення в Реєстрі все досить зрозуміло і просто. Заносимо до Реєстру тільки ті документи, за якими сума ПДВ включається до ПК:

— у графі 2 зазначайте дату отримання документа (наприклад, за касовим чеком це буде дата затвердження авансового звіту);

— у графі 3 — дату складання документа;

— графі 5 — вид документа. Тут можна скористатися «старими» умовними позначеннями:

ЧК — касовий чек;

ТК — транспортний квиток;

ГР — готельний рахунок;

ПЗ — розрахунок за послуги зв’язку;

ПО — послуги, вартість яких визначається за показниками приладів обліку;

БО — бухгалтерська довідка;

— у графі 6 і 7 — найменування і ІПН постачальника. В інших графах — показники з документа.

Єдине, є деяка специфіка при відображенні бухдовідки, що відновлює ПК за ПН/РК, складеними до 01.07.2015 р. Заноситься до Реєстру така довідка-документ таким чином: у графі 2 слід зазначити дату складання бухдовідки, у графі 3 — дату складання ПН (РК), за якою відображається ПК, у графі 4 — порядковий номер ПН/РК, у графі 5 — вид документа БОПН або БОРК, у графах 6 і 7 — найменування та ІПН постачальника з ПН/РК.

Відповідальність за відсутність Реєстру

Чи можна взагалі не вести Реєстр документів?

На веденні Реєстру документів наполягає сам п. 201.11 ПКУ. Отже, ігнорування цієї вимоги може вилитися посадовим особам платника санкціями.

Якщо при перевірці податківці виявлять відсутність Реєстру документів, то можуть застосувати штраф згідно зі ст. 1631 КУпАП.

Так, при порушенні встановленого порядку податкового обліку на посадових осіб підприємства накладають штраф від 5 до 10 нмдг (85 — 170 грн.).

Якщо ж протягом року в податківців з’являться відомості про повторне порушення, то штраф уже становитиме від 10 до 15 нмдг (170 — 255 грн.).

Отже, і для зручності, і щоб обійти санкції, ведіть Реєстр документів.

Сніданок у готельному чеку: чи є право на ПК?

| Відряджений працівник надав чек із готелю, до якого включена вартість сніданку. Чи можна всю суму ПДВ за таким чеком ставити в ПК? (м. Суми) |

Відповідь залежить від того, чи передбачено компенсацію вартості цього сніданку працівнику в Положенні про відрядження вашого підприємства. Якщо передбачено — відобразити ПК на всю суму ПДВ, зазначену в чеку, ви маєте повне право. Якщо компенсація не передбачена (і не здійснена), то відображати ПК у сумі ПДВ, що припадає на вартість сніданку, не можна. Пояснимо детальніше.

Порядок компенсації витрат на харчування працівникам, які відряджаються, — одне з питань, яке в комерційного підприємства має бути прописане в Положенні про відрядження. «Бюджетна» Інструкція № 59, на норми якої часто орієнтуються при складанні Положення, встановлює, що в разі, якщо витрати на харчування включено до рахунка за проживання та їх вартість:

1) визначена — такі витрати оплачуються працівником за рахунок добових (абз. 4 п. 5 розд. II Інструкції № 59, п.п. «е» п. 16.2 розд. III Інструкції № 59);

2) не визначена — такі витрати оплачуються роботодавцем, але добові виплачуються в розмірі 80 % — при одноразовому, 55 % — при дворазовому, 35 % — при триразовому харчуванні (абз. 5 п. 5 разд. II Інструкції № 59, п.п. «д» п. 16.2 розд. III Інструкції № 59).

Як бачите, витрати на харчування, виділені в чеку на проживання окремою сумою, бюджетники працівнику не компенсують. Такі витрати працівник оплачує самостійно за рахунок виданих йому добових. А ось витрати на харчування, уключені до чека на проживання, але не виділені в ньому окремим рядком, роботодавцем-«бюджетником» компенсуються. Щоправда, сума добових при цьому зменшується.

Уявімо, що в Положенні про відрядження вашого підприємства передбачено такий самий механізм відшкодування. Тоді відобразити ПК за чеком, у якому вартість сніданку виділено окремою сумою, не вийде. Адже такі витрати працівнику не компенсуються, а отже, вони не визнаються витратами підприємства. У підприємства просто відсутня операція придбання на цю суму. А ось на вартість проживання, що залишилася і «компенсується», ПК цілком можна визнати.

До речі, якщо всупереч нормам Положення підприємство все ж таки компенсує працівнику вартість сніданку, то ПК потрібно буде відобразити на повну суму чека. Проте потім суму ПК, що припадає на вартість сніданку, доведеться відкоригувати донарахуванням ПЗ згідно з п. 198.5 ПКУ. Адже витрати на сніданок у цьому випадку вважатимуться негосподарськими.

Якщо ж вартість сніданку в чеку окремою сумою не виділена, ПК можна відобразити на повну суму чека. Адже ці витрати компенсуються підприємством і визнаються його «придбанням». Донараховувати ПЗ згідно з п. 198.5 ПКУ в цьому випадку не потрібно. Адже такі витрати передбачено Положенням про відрядження, а тому зв’язок із господарською діяльністю очевидний.

Звичайно, у Положенні про відрядження вашого підприємства може бути передбачено зовсім інший порядок компенсації таких «харчувально-проживальних» витрат. Але принцип у будь-якому разі залишиться той самий. Головне, запам’ятайте! Якщо в Положенні про відрядження:

1) компенсація не передбачена та не виплачена, то ПК на суму сніданку не відображається. При цьому на суму, що залишилася, ПК цілком можна відобразити;

2) компенсація не передбачена, але виплачена — ПК відображають на повну суму ПДВ у чеку. Проте потім компенсують частину ПК, що припадає на вартість сніданку, донарахуванням ПЗ згідно з п. 198.5 ПКУ;

3) компенсація передбачена (та виплачена) — ПК відображають на повну суму ПДВ, зазначену в чеку.

Ольга Ольховик, податковий експерт

Рахунок за послуги зв’язку: який «зв’язок» мається на увазі?

| Підкажіть, за якими послугами можна відображати ПК на підставі рахунка за послуги зв’язку? Чи входить до них Інтернет? (м. Чернігів) |

Так, надання доступу до мережі Інтернет — це також послуга зв’язку. Тому ПДВ, сплачений у вартості інтернет-послуг, можна відносити до ПК на підставі рахунка.

Але давайте розберемося, що ще можна вважати послугами зв’язку.

Узагалі зв’язок буває двох видів:

— поштовий

— електрозв’язок.

Оскільки в п.п. «а» п. 201.11 ПКУ йдеться про зв’язок «узагалі», вважаємо, що й рахунок за послуги поштового зв’язку, і рахунок за послуги електрозв’язку дають підстави для відображення ПК.

Що вважати послугами поштового зв’язку?

Згідно зі ст. 1 Закону № 2759 послуга поштового зв’язку — продукт діяльності оператора поштового зв’язку з приймання, обробки, перевезення та доставки (вручення) поштових відправлень, виконання доручень користувачів щодо поштових переказів, банківських операцій, спрямований на задоволення потреб користувачів. При цьому оператором поштового зв’язку вважається суб’єкт підприємницької діяльності, який у встановленому законом порядку надає послуги поштового зв’язку.

Отже, якщо оператор поштового зв’язку надав вам будь-яку з перелічених послуг і виставив рахунок з ПДВ, можете податкову накладну не вимагати — відображайте ПК на підставі рахунка (звичайно, якщо він містить загальну суму платежу, суму ПДВ та індивідуальний податковий номер продавця).

При цьому урахуйте: оплата поштових послуг з пересилання письмової кореспонденції (прості та рекомендовані листи, поштові картки, бандеролі, секограми і дрібні пакети), наданих національним оператором (УДППЗ «Укрпошта»), здійснюється поштовими марками (ст. 21 Закону № 2759). А їх постачання згідно з п. 196.1.4 ПКУ не є об’єктом обкладення ПДВ. Тому піклуватися про відображення ПК у цьому випадку не доведеться.

З електрозв’язком (або телекомунікаціями) теж усе просто.

Згідно зі ст. 1 Закону № 1280 телекомунікації (електрозв’язок) — передавання, випромінювання та/або приймання знаків, сигналів, письмового тексту, зображень і звуків або повідомлень будь-якого роду по радіо, проводових, оптичних або інших електромагнітних системах. А телекомунікаційною послугою вважається продукт діяльності оператора та провайдера телекомунікацій, спрямований на задоволення потреб споживачів у сфері телекомунікацій.

Тому до телекомунікаційних послуг (послуг електрозв’язку) належать:

— послуги провідного телефонного зв’язку;

— послуги безпровідного телефонного зв’язку;

— надання доступу до мережі Інтернет;

— послуги телета радіомовлення.

Але врахуйте: ці послуги мають бути надані оператором або провайдером телекомунікацій.

Тільки в цьому випадку вони вважатимуться телекомунікаційними.

Запам’ятайте: оператором телекомунікацій є суб’єкт господарювання, який має право на здійснення діяльності у сфері телекомунікацій з правом технічного обслуговування та експлуатації телекомунікаційних мереж. А провайдер — це той, хто має право на здійснення телекомунікаційної діяльності, але права на технічне обслуговування та експлуатацію телекомунікаційних мереж у нього немає.

Надавати в користування канали електрозв’язку провайдер теж не має права.

Ольга Ольховик, податковий експерт

Чек за бензин без акцизу — не перешкода для ПК

| Працівник надав чек РРО на купівлю бензину на суму до 200 грн. (без ПДВ), але в ньому не виділено акциз — є тільки ПДВ 20 % і загальна сума з ПДВ, яка і була сплачена на АЗС. Чи можна включити суму ПДВ за таким чеком до складу податкового кредиту? (м. Харків) |

Поборотися за ПК можна. Хоча бажано все ж вимагати від продавця ПН. Пояснимо чому.

Недарма у вас закрався острах з приводу відсутності в чеку на придбання пального (підакцизного товару) окремо виділеної суми акцизного податку. Річ у тім, що згідно з Положенням про форму та зміст розрахункових документів, затвердженим наказом Мінфіну від 21.01.2016 р. № 13 (набуло чинності 11.03.2016 р.), роздрібні торговці підакцизними товарами зобов’язані зазначати в чеку РРО ставку і загальну суму акцизного податку за всіма зазначеними в ньому товарами (послугами).

Враховуючи специфічність роздрібного акцизу на пальне (розраховується за ставкою 0,042 євро за 1 л), технічно виконати цю вимогу можуть не всі РРО. У п. 5 наказу № 13 якраз і зроблене застереження, що ці вимоги не стосуються розрахункових документів, що друкуються на РРО, версії внутрішнього програмного забезпечення яких унесено до Держреєстру до набуття чинності цього наказом.

Отже, касові чеки без акцизу — не наслідок помилки постачальника і повинні прийматися як документ, що підтверджує сплату коштів підзвітною особою за придбане пальне. Такий чек цілком може «закрити» авансовий звіт вашого працівника.

Та й самі податківці анітрохи не проти того, що касові чеки, видані споживачам пального на АЗС при його продажу, можуть не містити реквізиту «Акцизний податок» у разі їх друкування РРО, уключеними до Держреєстру РРО раніше 11.03.2016 р. (див. лист ГУ ДФС у м. Києві від 04.05.2016 р. № 10242/10/26-15-40-03-16, а також лист ДФСУ від 15.06.2016 р. № 13388/6/99-99-14-03-03-15).

Щоправда, у БЗ (див. категорію 109.10) податківці все ж «накапостили», зазначивши, що продавець може спробувати акцизний податок у старих РРО відображати як окрему податкову групу. Хоча покарання за його невиділення в чеку не передбачено.

Відсутність у чеку акцизного податку особливо не повинна впливати на можливість відобразити суму ПДВ у складі ПК

«Роздрібний» акциз накручується на вартість пального з ПДВ, а ПДВ на «роздрібний» акциз не накручується.

При цьому для цілей ПДВ головне, щоб чек, виданий при постачанні підакцизних товарів, ураховуючи норми п.п. 201.11 ПКУ, містив:

— податковий і фіскальний номер постачальника;

— загальну суму отриманих товарів, що не перевищує 200 грн. за день (без ПДВ);

— загальну суму коштів, що підлягає сплаті покупцем з урахуванням ПДВ;

— суму ПДВ, що сплачується у складі загальної суми. Як бачимо, наявність у чеку «Акцизного податку» для цілей ПДВ не принципова. На це свого часу звертали увагу й податківці (див. категорію 101.14 БЗ).

Звичайно, залишається питання з сумою ПДВ.

Не виділивши акциз, постачальник зазвичай показує в чеку невірну суму ПДВ (похибка виникає, якщо акциз уключити до бази оподаткування ПДВ).

Не дивлячись на це, формальні умови для відображення ПК виконано. Тому вважаємо, що у платника є всі підстави показати ПК навіть за таким чеком.

Один мінус будь-якого чека — вхідні суми ПДВ не збільшать реєстраційний ліміт. Підставою для збільшення ліміту реєстрації будуть тільки суми із зареєстрованих ПН.

Щоправда, радимо на майбутнє, щоб напевно і без питань сформувати ПК при придбанні пального за готівку (у тому числі й через підзвітну особу), одразу ж вимагати від продавця ПН, навіть якщо загальна сума купівлі не перевищує 200 грн. (без урахування ПДВ).

Наталія Дзюба, податковий експерт

ПК за рахунком: відображаємо «період у період»

| «Водоканал» з деякого часу перестав реєструвати податкові накладні. Спочатку ми не наважувалися відображати податковий кредит за рахунками. Тепер вирішили його показати одразу за всі періоди. Чи можна весь податковий кредит за такими рахунками включити в поточну декларацію в межах 365 днів? (м. Київ) |

Ні, так зробити не можна. Для того щоб відобразити податковий кредит (ПК), вам доведеться подати уточнюючі розрахунки до всіх періодів, протягом яких він не був відображений. Пояснимо чому.

Правило «365 днів» установлено в абз. 4 п. 198.6 ПКУ. Воно свідчить: у разі, якщо платник податку не включив у відповідному звітному періоді до ПК суму податку на додану вартість на підставі отриманих податкових накладних, зареєстрованих в ЄРПН, таке право зберігається за ним протягом 365 календарних днів з дати складання податкової накладної.

Як бачите, ідеться виключно про відображення ПК на підставі зареєстрованих в ЄРПН податкових накладних. Тому формально на рахунки, утім, як і на будь-які інші «замінники», це правило не діє. Не стали «лояльничати» в цьому питанні й податківці.

Вони підтверджують: відобразити ПК на підставі «замінників» податкових накладних, передбачених пп. «а» і «б» п. 201.11 ПКУ, можна виключно у відповідному звітному періоді (див. БЗ 101.14).

Що це за період?

Нагадаємо, що згідно з п. 198.2 ПКУ датою віднесення сум податку до ПК вважається дата події, що відбулася раніше:

— дата списання коштів з банківського рахунка;

— дата отримання товарів/послуг.

Але це ще не все. Для відображення ПК обов’язкова також наявність документа, що дає право його відобразити (п. 198.6 ПКУ).

Отже, відповідним періодом для відображення ПК за рахунком буде період , в якому виконані обидві умови: відбулася перша подія за операцією придбання (і тому є документальне підтвердження) і отримано рахунок.

Відобразити ПК за рахунком у відповідному періоді зараз ви можете, тільки скориставшись механізмом виправлення помилки. Його встановлює п. 50.1 ПКУ. Він свідчить: у разі, якщо в майбутніх податкових періодах (з урахуванням строків давності, визначених ст. 102 ПКУ) платник податків самостійно (у тому числі за результатами електронної перевірки) виявляє помилки, що містяться в раніше поданій ним податковій декларації (крім обмежень, установлених цією статтею), він зобов’язаний подати уточнюючий розрахунок до такої податкової декларації за формою, що діє на час подання уточнюючого розрахунку.

Загалом, п. 50.1 ПКУ вимагає, щоб помилка, виявлена протягом 1095 днів, що настають за останнім днем граничного строку подання помилкової декларації, обов’язково була виправлена.

Скористатися цією можливістю — єдиний вихід для відновлення права на ПК за рахунками. Отже, вам необхідно подати уточнюючі розрахунки до декларацій за всі періоди, в яких ПК за рахунками не відображався. Ані штрафи, ані пеня в цьому випадку не загрожують.

Ольга Ольховик, податковий експерт

ДОКУМЕНТИ

Рахунок як підстава для ПК без ПН

Лист ДФСУ від 18.05.2016 р. № 10888/6/99-9915-03-02-15 (витяг)

Державна фіскальна служба України розглянула лист платника податку щодо необхідності реєстрації податкових накладних/розрахунків коригування до податкових накладних в Єдиному реєстрі податкових накладних (далі — ЄРПН) підприємством — постачальником комунальних послуг та, керуючись статтею 52 Податкового кодексу України (далі — ПКУ), повідомляє.

Згідно з пунктом 11 розділу XX ПКУ з 01.02.2015 реєстрації в ЄРПН підлягають всі податкові накладні та розрахунки коригування до податкових накладних (у тому числі які не надаються покупцю, складені за операціями з постачання товарів/послуг, які звільнені від оподаткування) незалежно від розміру ПДВ в одній податковій накладній/розрахунку коригування.