Книга: Запаси (1/7)

Важко собі уявити підприємство, в діяльності якого тією чи іншою мірою не були б задіяні запаси. Вони потрібні для виготовлення продукції, адміністративних, збутових цілей та ін. Що вже казати про суб’єктів господарювання, основна діяльність яких — реалізація товарів. Тому питання правильного обліку таких активів дуже важливі.

У книзі ми нагадаємо вам, які активи слід вважати запасами і як формувати їх первісну вартість залежно від способів надходження на підприємство. Також ви дізнаєтеся про те, як надходження, використання і вибуття «на сторону» запасів вплинуть на бухгалтерський і податковий облік підприємства. Не залишимо без уваги і питання, пов’язані зі зберіганням запасів, зокрема, сторонніми організаціями. Окремо виділимо «родзинки» обліку специфічних видів таких оборотних активів, а також зупинимося на низці інших важливих «запасних» моментів.

1. Запаси та їх класифікація

Почати нашу розмову слід з того, як запаси визначаються згідно з чинним законодавством. Передусім, звичайно ж, ідеться про спеціальний бухобліковий стандарт. Згідно з п. 4 П(С)БО 9 запасами є активи, які:

— утримуються для подальшого продажу за умов звичайної господарської діяльності;

— перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

— утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством.

Визнавати запаси активами можна тільки в тому випадку, якщо дотримуються такі стандартні умови (п. 5 П(С)БО 9, п. 2.1 Методрекомендацій № 2):

1) підприємству перейшли ризики і вигоди, пов’язані з правом власності або правом повного господарського відання (оперативного управління) на придбані (отримані) запаси;

2) підприємство здійснює управління запасами та контроль над ними;

3) існує ймовірність отримання в майбутньому економічних вигод, пов’язаних з використанням запасів;

4) вартість запасів може бути достовірно визначена.

Особливістю запасів є те, що вони належать до оборотних активів. Іншими словами,

запаси призначені для реалізації або споживання протягом одного операційного циклу або протягом 12 місяців з дати балансу

Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид).

Класифікація запасів, наведена в п. 6 П(С)БО 9 і п. 1.3 Методрекомендацій № 2, передбачає ділення запасів для цілей бухгалтерського обліку залежно від способу, яким вони отримані, та напряму, в якому їх використовуватимуть. Відповідно до зазначеної класифікації запаси включають:

— сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності , що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

— незавершене виробництво (далі — НЗВ) у вигляді не закінчених обробкою і складанням деталей, вузлів, виробів та незавершених технологічних процесів;

— готову продукцію, що виготовлена на підприємстві, призначена для продажу та відповідає технічним і якісним характеристикам, передбаченим договором або нормативно-правовим актом;

— товари у вигляді матеріальних цінностей, що придбані (отримані) та утримуються підприємством з метою подальшого продажу;

— малоцінні та швидкозношувані предмети (далі — МШП), що використовуються не більше одного року або нормального операційного циклу, якщо він більше одного року;

— поточні біологічні активи, які оцінюються згідно з П(С)БО 9, а також сільськогосподарську продукцію та продукцію лісового господарства після її первісного визнання.

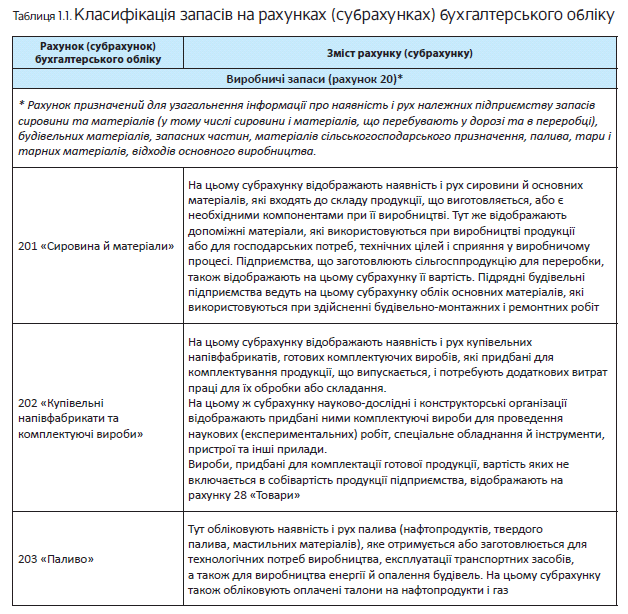

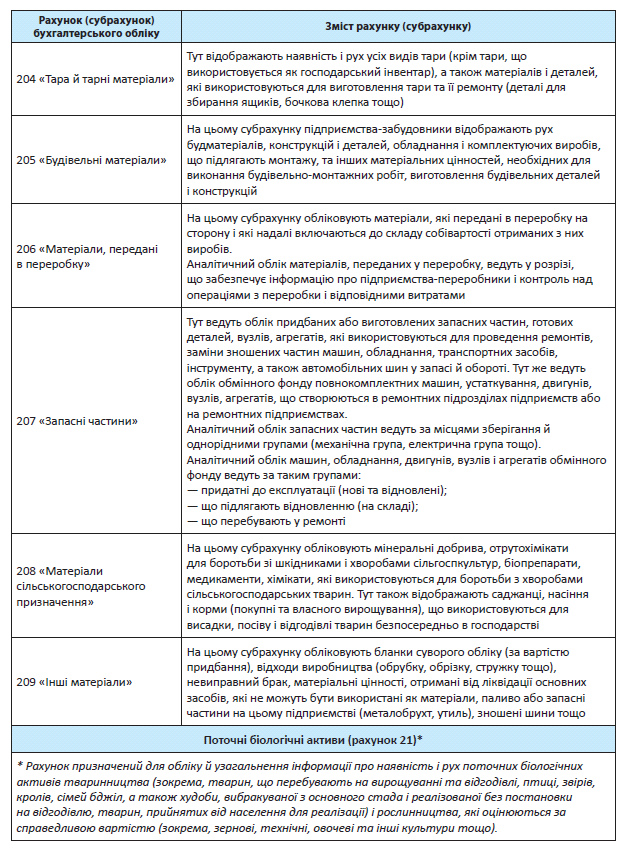

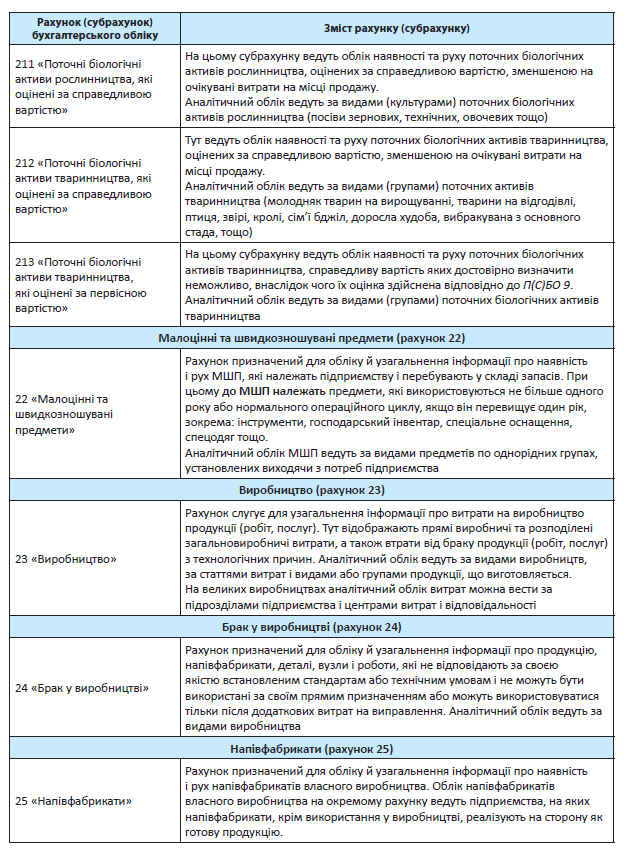

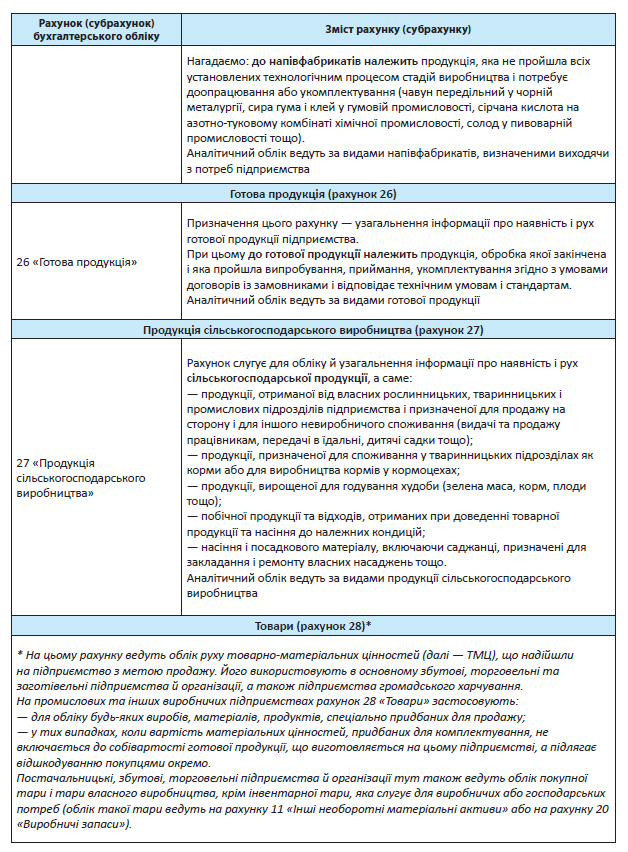

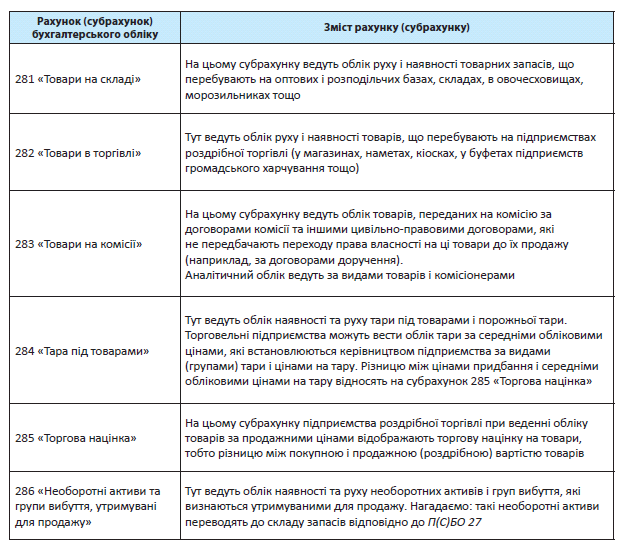

Детальнішу класифікацію запасів можна знайти в Інструкції № 291. Усі види запасів вона розподіляє за обліковими рахунками і субрахунками. Детально цю класифікацію представимо в табл. 1.1.

Отже, ось перед нами всі можливі запаси — об’єкт нашої пильної уваги у книзі. Тепер, коли ви маєте уявлення про ті активи, про які ми говоритимемо, перейдемо до їх обліку. Почнемо, як і належить, з тих шляхів, якими запаси можуть надходити на підприємство.

Висновки

- Запаси — це оборотні активи, які призначені для реалізаці або споживання протягом операційного циклу або протягом 12 місяців з дати балансу.

- В обліку запаси відображають на рахунках класу 2 залежно від їх призначення.

- Одиницею бухгалтерського обліку запасів є їх найменування або однорідна група (вид).

- Запаси можна розд лити на так основні групи: сировина і матеріали, МШП, незавершене виробництво, готова продукція, товари, поточні біологічні активи.