Книга: Зустрічаємо Закон про ТОВ

Зустрічаємо Закон про ТОВ

Закон про ТОВ: що вам треба зробити?

17.06.2018 р. частково набере чинності Закон про ТОВ. Він надасть «друге дихання» ☺ функціонуванню ТОВ та ТДВ. У нашій країні переважна більшість товариств — ТОВ. Тому в книзі будемо розглядати саме їх. А почнемо з найхвилюючого питання: що треба зробити вже зараз? що робити із застарілими статутами? куди бігти? Тільки без паніки!

Наталя Амброзяк, юрист

Перше, на що потрібно звернути увагу, — це норми перехідних положень у Законі про ТОВ.

У п. 3 гл. VIII цього Закону передбачено, що протягом року з дня набрання чинності Законом про ТОВ «несучасні» положення статуту дійсні в частині, яка відповідає законодавству станом на день уведення в дію Закону про ТОВ. Цей пункт не застосовується після внесення змін до статуту товариства.

Звісно, ті, хто реєструватиметься вже після 17.06.2018 р., повинні враховувати виключно положення нового Закону про ТОВ.

А ось для тих, хто захоче привести свій статут до ладу, є бонус: від адміністративного збору реєстраційні дії з внесення змін до статутних документів у зв’язку з появою Закону про ТОВ звільнені.

Отже, ми вам радимо звернути увагу на такі моменти.

На що звертаємо увагу?

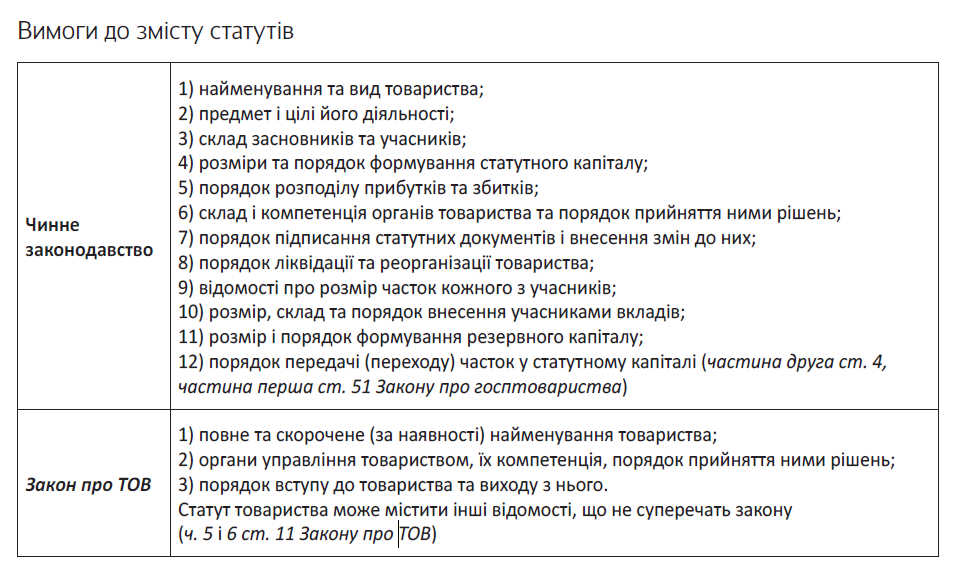

1. Зміст статуту. Ще раз акцентуємо вашу увагу: серйозно хвилюватися про зміст статуту потрібно буде після 17.06.2019 р. Але якщо глибоко копнути, то виявиться, що далеко не все слід змінювати.

І «копати» ☺ ми розпочнемо з того, що порівняємо зміст статуту за чинним законодавством і за Законом про ТОВ (див. таблицю нижче).

Як бачите, порівняно з діючими нормами Закон про ТОВ відчутно прорідив вимоги до змісту.

Це означає, що якщо Закон про ТОВ містить формулювання «якщо інше не передбачено статутом», то ці положення можна залишати. Тільки подумайте: а чи потрібно це вам? Адже новий Закон містить зручні механізми, які не завадили б у ваших статутних документах. У цьому ви переконаєтеся, прочитавши книгу.

Наприклад, серед положень статуту, які можуть відрізнятися від правил Закону про ТОВ, виявилися:

1) строк внесення вкладів до статутного капіталу після створення товариства (ч. 1 ст. 14 Закону про ТОВ);

2) строки для внесення додаткових внесків, можливість внесення додаткових внесків без дотримання пропорцій часток учасників (ч. 7 ст. 18 Закону про ТОВ);

3) порядок реалізації переважного права інших учасників товариства на купівлю відчужуваної учасником частки (частини частки) (ч. 6 ст. 20 Закону про ТОВ);

4) строк, порядок, розмір і спосіб розрахунків з учасником, що виходить з товариства (ч. 12 ст. 24 Закону про ТОВ);

5) період, за який можуть виплачуватися дивіденди (ч. 3 ст. 26 Закону про ТОВ).

До того ж у деяких ситуаціях старі положення тільки заважатимуть.

Наприклад, дані про учасників ТОВ. Після набрання чинності Законом про ТОВ зміни щодо складу учасників «обмеженого» товариства в ЄДР* вноситимуться без зачіпання змісту статуту. І що ж вийде?

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

У вас у статутних документах учасники будуть зазначені одні, а в Реєстрі — інші. Хоча дані з ЄДР усе ж матимуть пріоритет у відносинах з третіми особами.

А що робити товариствам, які працюють на підставі модельного статуту?

Більша частина положень Модельного статуту ТОВ дійсно не відповідає Закону про ТОВ. У цій ситуації після 17.06.2019 р. у «модельників» два шляхи: або чекати змін до Модельного статуту ТОВ і керуватися безпосередньо положеннями Закону про ТОВ, або переходити на звичайний статут.

Сподіваємося, що Кабмін не затягуватиме з коригуванням положень Модельного статуту.

По суті, п. 3 гл. VIII Закону про ТОВ не сформульовано як імперативну норму. Тобто начебто ніхто нікого до змін до статуту не змушує. Але ми побоюємося, що невнесення змін після 17.06.2019 р. у деяких ситуаціях може призвести до визнання статуту недійсним.

Ось дивіться: на сьогодні в питаннях визнання недійсними статутних документів товариства суди, крім нормативно-правових актів, керуються постановою пленуму ВГСУ від 25.02.2016 р. № 4.

Пленум ВГСУ доходить висновку, що підставою для рішення про недійсність статутних документів виступають порушення закону, які не можуть бути усунені.

Закон про ТОВ серед відомостей, які обов’язково повинні міститися в статуті, називає порядок виходу з товариства. У чинному законодавстві передбачений порядок виходу учасників без будь-яких обмежень. І це не зовсім відповідає Закону про ТОВ**.

** Див. детальніше про порядок виходу з товариства на с. 28 цієї книги.

Виходить, що стосовно учасника, який володіє часткою в 50 % і більше в статутному капіталі товариства, у статуті не буде передбачено порядку виходу. Якщо Верховний Суд враховуватиме логіку ВГСУ, то застарілий статут після 17.06.2019 р. цілком можна визнати недійсним у суді.

Тому радимо вам усе ж упорядковувати свої статутні документи. Тим паче, часу на це вдосталь.

А визначитися з тим, що можна залишити, а що краще осучаснити у вашому статуті, допоможе ця книга.

2. Статутний капітал діючих ТОВ. Учасники товариства після його створення досі не внесли свої вклади (частину вкладів)? Рік після держреєстрації ТОВ уже минув?

Подбайте про те, щоб закрити питання з формуванням статутного капіталу! Звісно, штрафних санкцій за невнесення вкладів немає (ні в діючій нормативці, ні в Законі про ТОВ).

Однак після 17.06.2018 р. товариство щонайменше не зможе прийняти рішення про виплату учасникам дивідендів (ч. 3 ст. 27 Закону про ТОВ; якщо ж у статуті є дозвіл на виплату, тоді питань не буде до 17.06.2019 р.).

Загалом набрання чинності Законом про ТОВ жодних страшних наслідків для статутів не несе.

Тож панікувати і відразу після настання дати «Х» бігти до реєстратора не варто. Як мовиться, поспішайте не кваплячись ☺.

Корпоративний договір і безвідклична довіреність

У 2018 році ТОВ у центрі уваги. І новий Закон про ТОВ, й істотні зміни до Закону про госптовариства здебільшого стосувалися саме товариств з обмеженою відповідальністю. Нижче ми розберемося з такими новелами, як корпоративний договір і безвідклична довіреність. Поїхали!

Марія Ярмак, юрист

Що таке корпоративний договір?

Спочатку скажемо декілька слів щодо термінологічних нюансів. Термінологія чинного законодавства відрізняється від термінології Закону про ТОВ.

Так, Закон про госптовариства в діючій редакції використовує поняття «договір про реалізацію прав учасників (засновників) товариства з обмеженою відповідальністю». Закон про ТОВ «користується» терміном «корпоративний договір». Якщо порівняти ст. 511 Закону про госптовариства, присвячену договору про реалізацію прав… і ст. 7 Закону про ТОВ, що стосується корпоративного договору, то буде зрозуміло: законодавець вкладав у ці положення практично один і той же сенс.

Хоча відмінності все ж є. Наприклад, Закон про госптовариства дозволяє кредиторам товариства укласти договір про реалізацію прав учасників… з учасниками такого товариства.

Про що можна домовлятися в межах такої угоди? Відповідно до неї учасники товариства зобов’язуються реалізувати свої корпоративні права у спосіб, передбачений таким договором, або утриматися (відмовитися) від їх реалізації. У тому числі можна зобов’язати учасників товариства:

а) голосувати тим чи іншим чином на загальних зборах;

б) узгоджено здійснювати інші дії, пов’язані з управлінням таким товариством;

в) придбавати або продавати частки в статутному капіталі товариства за певною ціною або за умови виникнення визначених у договорі обставин.

Оскільки з набранням чинності Законом про ТОВ Закон про госптовариства до ТОВ застосовуватися не буде, то, схоже, учасники таких товариств укладати договори з кредиторами свого ТОВ не зможуть. Принаймні про них тепер нічого не сказано.

Що ж за «фрукт» цей корпоративний договір?

Поняття. Згідно з ч. 1 ст. 7 Закону про ТОВ корпоративний договір — це договір, відповідно до якого учасники товариства зобов’язуються реалізувати свої права і повноваження певним чином або утриматися від їх реалізації. Його не варто плутати зі статутом. Це два різні документи.

Корпоративний договір безоплатнийі оформляється письмово

При цьому Закон про ТОВ нотаріального посвідчення не вимагає. Хоча ніхто не забороняє сторонам передбачити це в договорі.

Недотримання хоча б однієї з вимог тягне за собою нікчемність такого корпоративного договору.

Сторонами цього договору є учасники ТОВ.

Строк дії і момент укладення. Дата укладення і строк дії корпоративного договору визначаються в самому договорі.

Закон про госптовариства містить, на наш погляд, більш вдале формулювання щодо строку дії: договір про реалізацію прав учасника… укладається на певний строк або може бути безстроковим (частина друга ст. 511 Закону про госптовариства).

А Закон про ТОВ викликає запитання, а чи може корпдоговір бути безстроковим?

Умови. Крім усього іншого, корпоративний договір може передбачати: (1) умови (порядок визначення умов), на яких учасник має право або зобов’язаний купити/продати частку в статутному капіталі (її частину); (2) випадки, коли таке право або обов’язок виникають.

Зверніть увагу: корпоративний договір не може зобов’язувати учасників проголосувати тим чи іншим чином за вказівкою органів управління товариства. Такий договір вважатиметься нікчемним (ч. 4 ст. 7 Закону про ТОВ).

Конфіденційність. Зміст корпоративного договору не підлягає розкриттю і є конфіденційним. Проте інше може встановлюватися законом або самим договором.

Наприклад , обмеження конфіденційності не стосуються корпдоговорів, де стороною є держабо комунальні підприємства. Такі угоди публікуються на сайті відповідного органу державної влади або органу місцевого самоврядування (ч. 5 ст. 7 Закону про ТОВ).

Ще один важливий момент: згідно з ч. 6 ст. 7 Закону про ТОВ

договір, укладений стороною корпоративного договору в порушення такого договору, є нікчемним

Але це правило спрацює тільки в разі, якщо інша сторона за «вторинним» договором знала або могла знати про таке порушення.

Тут криється проблема. За загальним правилом, як ми вже сказали вище, положення корпдоговору є конфіденційними.

І як у такому разі третя сторона може знати про порушення домовленостей між учасниками ТОВ? Запитання поки що залишається без відповіді.

Виходить, що більш-менш безпроблемно застосувати це правило «нікчемності» можна лише щодо корпоративних договорів, де стороною є державні або комунальні підприємства. Або ж у такій угоді «зашиті» положення про відсутність заборони на розголошування її положень.

Наприклад , учасник одного з ТОВ продав свою частку третій особі всупереч положенням корпоративного договору з держпідприємством. У свою чергу, держпідприємство теж є учасником цього ТОВ. Ураховуючи те, що такий договір повинен оприлюднюватися на відповідному сайті, договір купівлі-продажу частки вважатиметься нікчемним.

Безвідклична довіреність

Норми про безвідкличну довіреність у Законі про ТОВ і в Законі про госптовариства практично дублюються. Закон про ТОВ додає лише механізм захисту довірителя від недобросовісних дій повіреного (представника) (про це ми детальніше скажемо нижче).

У чому ж суть безвідкличної довіреності з корпоративних прав? Чим вона відрізняється від інших довіреностей?

По-перше, йдеться про довіреності, видані для виконання або забезпечення виконання зобов’язань учасників-сторін корпоративного договору. Предметом останнього мають бути права на частку в статутному капіталі або повноваження учасників.

А по-друге, довіритель зазначає в довіреності, що до закінчення її строку вона не може скасовуватися без згоди представника або може скасовуватися, але лише у випадках, передбачених у самій довіреності.

Безвідклична довіреність з корпоративних прав може бути тільки нотаріально посвідченою

І неважливо, хто є довірителем — юрособа чи фізособа.

Безвідклична довіреність припиняється тоді, коли припиняється і саме зобов’язання, для виконання якого вона видана.

А що коли представник порушить права довірителя? У цьому випадку на вимогу довірителя представник повинен припинити користуватися безвідкличною довіреністю і відмовитися від неї. У разі виникнення спору така довіреність може бути скасована судом.

На нашу думку, це не найефективніший спосіб захисту прав довірителя. Адже недобросовісний повірений може просто ігнорувати подібні вимоги . А це — пряма дорога до суду. При цьому звернення туди ще не гарантує довірителеві захист своїх прав. Їх порушення повіреним потрібно ще довести. Що іноді буває вельми складно.

Безвідклична довіреність видається без права передоручення. Проте інше може передбачатися в самій довіреності (ч. 5 ст. 8 Закону про ТОВ).

Потрібно визнати: і корпоративний договір, і безвідклична довіреність — гнучкий і дуже зручний інструмент. Але він буде безпечним і корисним лише в руках добросовісних суб’єктів. Утім, як і будь-яке нововведення.

Стороннім «В»: вхід у ТОВ

Набуття статусу учасника ТОВ. Здавалося б, що може бути простіше? Проте, як мовиться, диявол криється у деталях. Далі розберемося з тим, як можна стати учасником товариства з урахуванням положень нового Закону про ТОВ. Також не забудемо про бухоблікові і податкові нюанси.

Наталя Амброзяк, юрист,

Наталя Альошкіна, Олена Савченко, податкові експерти

Членство в ТОВ безпосередньо пов’язане з володінням корпоративними правами. А що ж потрібно для того, щоб ці права отримати? Способів декілька:

1. Стати засновником ТОВ.

2. Купити частку в статутному капіталі.

3. Успадкувати частку та вступити до складу учасників ТОВ.

4. Третій особі (не учасникові товариства) внести додатковий вклад на підставі договору з ТОВ.

Купівлі-продажу корпоративних прав (див. на с. 23), спадкуванню (див. на с. 41) і здійсненню додаткових внесків (див. на с. 13) будуть присвячені окремі матеріали цієї книги. Зараз же ми зосередимося на здійсненні внеску до статутного капіталу, що формується.

Отже, ви прийняли рішення стати засновником ТОВ.

Що може бути внеском, а що — ні?

Внесками учасника товариства до статутного капіталу можуть бути гроші, цінні папери, інше майно, якщо інше не встановлено законом. Таке достатньо лаконічне формулювання нам надає ч. 1 ст. 13 Закону про ТОВ. Як бачимо, майнові права тут не згадуються. Проте це не дозволяє стверджувати, що їх не можна буде передати до статутного капіталу. Адже ч. 1 ст. 190 ЦКУ до майна зараховує і майнові права.

Внесок у негрошовій формі повинен мати грошову оцінку. Така оцінка затверджується одностайним рішенням загальних зборів учасників, у яких взяли участь усі учасники товариства. При створенні товариства така оцінка визначається рішенням засновників про створення товариства.

Зверніть увагу: згідно з ч. 2 ст. 13 Закону про ТОВ

товариство не може надавати позику для оплати внеску учасника або поруку за позиками, кредитами, наданими третьою особою для оплати його внеску

А ось «знаменитого» застереження з ч. 2 ст. 144 ЦКУ немає. Зокрема, йдеться про те, що заборонено «закривати» заборгованість за внеском до статутного капіталу шляхом зарахування зустрічних однорідних вимог. А після 17 червня ст. 144 ЦКУ буде виключена. До того ж Закон про ТОВ виключить з ч. 3 ст. 86 ГКУ заборону на внесення до статутного капіталу коштів, отриманих у кредит і під заставу.

При цьому як внесок до статутного капіталу як зараз, так і після 17.06.2018 р. не можуть виступати:

— бюджетні кошти;

— майно державних (комунальних) підприємств, яке відповідно до закону (рішення органів місцевого самоврядування) не підлягає приватизації;

— майно, що перебуває в оперативному управлінні бюджетних установ.

Хоча щодо майна, яке ми зазначили вище, інші правила можуть установлюватися спеціальними законами.

— майно, обіг якого заборонено або обмежено (перелік такого майна передбачений, наприклад, у додатку 1 до постанови № 2471);

— майно боржника з дня винесення ухвали про порушення провадження у справі про банкрутство, крім випадків, прямо передбачених законом (ч. 3 ст. 212 ГКУ);

— векселі (ст. 12 Закону України «Про обіг векселів в Україні» від 05.04.2001 р. № 2374-III);

— облігації, емітентом яких є юрособа, що формує статутний капітал (ч. 2 ст. 8 Закону України «Про цінні папери та фондовий ринок» від 23.02.2006 р. № 3480-IV);

— право користування земельною ділянкою державної або комунальної власності (ч. 3 ст. 407 ЦКУ, ч. 3 ст. 1021 ЗКУ);

— право на оренду земельної ділянки державної або комунальної власності (ч. 1 ст. 81 ЗКУ);

— права на земельну частку (пай) і земельну ділянку, призначену для ведення товарного сільгоспвиробництва, особистого селянського господарства до початку обігу земель сільгосппризначення, але не раніше 01.01.2019 р. (пп. 14 і 15 розд. Х ЗКУ);

— особисті немайнові права інтелектуальної власності (ч. 4 ст. 423 ЦКУ).

До того ж у деяких випадках спеціальне законодавство висуває вимоги до мінімального розміру статутного капіталу (див. детальніше на с. 18).

Процедура здійснення внеску до статутного капіталу

На сьогодні. Учасникам для оплати своєї частки в статутному капіталі відведений 1 рік з дати держреєстрації нового товариства. Законодавець не дозволяє подовжувати або зменшувати цей строк (на відміну від нового Закону про ТОВ, але про це нижче).

Якщо ж по закінченню 1 року внески не здійснені, то загальні збори учасників повинні прийняти рішення про (ч. 3 ст. 144 ЦКУ):

— виключення зі складу товариства учасників, які не здійснили (не у повному обсязі здійснили) свої внески, і визначення порядку перерозподілу часток у статутному капіталі;

— зменшення статутного капіталу і визначення порядку перерозподілу часток у статутному капіталі;

— ліквідації товариства.

А ось відсутність реакції товариства на неоплату часток в умовах чинного законодавства дуже туманна. Наслідки нормативка прямо не прописує, що визнає і Конституційний Суд України в рішенні від 05.02.2013 р. № 1-рп/2013.

Після 17.06.2018 р. правила зміняться. Так,

кожен учасник повинен здійснити внесок повністю протягом 6 місяців з дати держреєстрації товариства

Учасники в статуті мають право передбачити й інший строк. Але зауважте, що подібні положення можуть вноситися, змінюватися або виключатися зі статуту тільки одностайним рішенням загальних зборів, у яких брали участь усі учасники товариства.

Зверніть увагу: вартість внеску кожного учасника товариства має бути не менше номінальної вартості його частки (ч. 2 ст. 14 Закону про ТОВ).

«Стартові» 6 місяців добігли кінця, а учасник «ні бе, ні ме» /? У справу вступатиме виконавчий орган ТОВ (директор або дирекція).

Після прострочення внесення вкладу або його частини виконавчий орган повинен буде направити учасникові письмове попередження про прострочення. Воно повинне містити інформацію про невнесений своєчасно вклад (його частину) і додатковий строк для погашення заборгованості. Додатковий час для здійснення внеску визначатиметься виконавчим органом самостійно, а може й прямо передбачатися в статуті. Єдине правило — цей строк не може перевищувати 30 днів.

Якщо учасник не здійснив внесок навіть по закінченню додаткового часу — директор (дирекція) вимушений буде скликати загальні збори учасників.

Найвищий орган товариства, у свою чергу, зможе прийняти одне з таких рішень (ч. 2 ст. 15 Закону про ТОВ):

1) виключити учасника, який заборговував, з товариства;

2) зменшити статутний капітал на розмір неоплаченої частини частки;

3) перерозподілити неоплачену частку (частину частки) між іншими учасниками товариства без зміни розміру статутного капіталу товариства і сплату такої заборгованості між відповідними учасниками (тобто, по суті, ми розподіляємо «борг» за внеском між іншими учасниками).

До того ж виходить, що у випадку з перерозподілом усієї частки боржника, що не вніс жодного «пенні» до статутного капіталу, він втрачає статус учасника в товаристві;

4) ліквідувати товариство.

При цьому голоси, що припадають на частку учасника, який заборгував, не враховуються при визначенні результатів голосування для прийняття рішень, про які ми сказали вище (ч. 3 ст. 15 Закону про ТОВ). А оскільки Закон про ТОВ вимог щодо кворуму не висуває, то учасник-боржник не зможе «заблокувати» прийняття жодного з рішень, які ми перелічили.

Після того як з юридичними тонкощами формування статутного капіталу (СК) ви ознайомилися, перейдемо до особливостей їх податкового і бухгалтерського обліку. Отже, розпочнемо з бухгалтерського обліку.

Бухоблік внесків у СК

Товариство (емітент корпоративних прав) обліковує СК на субрахунку 401 «Статутний капітал». При цьому за кредитом цього субрахунку показуємо збільшення СК, а за дебетом — його зменшення (вилучення). Сальдо за цим субрахунком повинно відповідати розміру СК, який зафіксований у Статуті товариства.

При формуванні СК одночасно з відображенням суми внеску за кредитом субрахунку 401 на цю ж суму нараховуємо заборгованість учасників товариства за внесками. Для цього використовуємо рахунок 46 «Неоплачений капітал». За кредитом цього рахунка, відповідно, відображаємо погашення учасниками заборгованості перед товариством.

Внесок грошовими коштами. Такий внесок у СК може бути отриманий грошовими коштами:

— як готівкою виключно в гривні. Адже іноземна інвестиція грошовими коштами здійснюються тільки в безготівковій формі через рахунки, відкриті в уповноважених банках (п. 2.2. Положення № 280),

— так і безготівкою в гривні або в іноземній валюті. Щоправда, зауважте, іноземну валюту вносити до СК можна виключно вільно конвертовану 1 групи Класифікатора іноземних валют (п. 1.3 Положення № 280).

Майте на увазі ще два важливі моменти щодо готівкових коштів.

По-перше, отримання готівкового грошового внеску не потребує застосування РРО, оскільки така операція безпосередньо не пов’язана з реалізацією продукції (товарів, робіт, послуг) або іншого майна і не є розрахунковою. Оформляють отримання готівкових коштів прибутковим касовим ордером.

Про те, що при здійсненні операцій, безпосередньо не пов’язаних з реалізацією продукції (товарів, робіт, послуг) та іншого майна РРО і розрахункові книжки не застосовуються, сказано в консультації, розміщеній у єдиній базі податкових знань (109.02 БЗ).

Щоправда, у цьому ж розділі є й інша консультація (див. 109.02 БЗ), де податківці говорять про застосування РРО при отриманні від фізичної особи готівкових коштів за передані їй корпоративні права. Сподіваємося, що тут контролери говорять, саме, про продаж корпоративних прав, а не про звичайний внесок грошовими коштами до СК.

По-друге, на отримання готівки як внеску до СК поширюється обмеження розрахунків протягом одного дня за одним або декількома платіжними документами, зокрема з фізичними особами — у розмірі до 50 тис. грн. включно (п. 6 розд. II Положення № 148). Підтверджують це й податківці (див. 109.13 БЗ). Тому радимо уникати перевищення цього обмеження. Як варіант, можна вносити гроші до каси частинами — у сумі, що не перевищує 50 тис. грн. на день, або ж відразу на поточний рахунок.

Внесок майном оформляють актом приймання-передачі довільної форми. У ньому слід зазначити всі обов’язкові реквізити первинного документа, передбачені ч. 2 ст. 9 Закону про бухоблік.

Узагалі, вартість майна, яке обмінюється на відповідну частину корпоративних прав у СК, визначається за згодою учасників товариства і лише у випадках, прямо встановлених законом, вона підлягає незалежній експертній оцінці.

Майно, отримане як внесок до СК, товариство прибутковує на баланс, а його первісною вартістю визнає погоджену учасниками і зафіксовану в установчих документах справедливу вартість з урахуванням витрат, передбачених стандартами бухобліку (наприклад, п. 11 П(С)БО 9, абз. 2 п. 10 П(С)БО 7). Отримані активи стають власністю товариства (емітента корпоративних прав) і більше ніяк не пов’язані ні з учасником, ні з його часткою в СК товариства.

Що стосується інвестора, то передача майна як внеску до СК іншого підприємства супроводжується відображенням доходу від його реалізації (Кт 702 «Дохід від реалізації товарів» або 712 «Дохід від реалізації інших оборотних активів»). Собівартість переданого майна відображається у складі витрат звітного періоду (Дт 902 «Собівартість реалізованих товарів» або 943 «Собівартість реалізованих виробничих запасів»).

В обмін на грошовий внесок або передане майно інвестор збільшує довгострокову фінансову інвестицію (на рахунку 14 «Довгострокові фінансові інвестиції»).

Перейдемо до податкового обліку внесків і почнемо з ПДВ.

Податковий облік внесків (емітент)

ПДВ. Операції з випуску (емісії) корпоративних прав не оподатковуються ПДВ (п.п. 196.1.1 ПКУ). Тому ні в емітента, ні в учасника податкові зобов’язання (ПЗ) за нею не виникають. При цьому абсолютно неважливо, що отримує емітент взамін на передані корпоративні права.

А ось для операції з внеску до СК має значення вид внеску: гроші чи майно.

Так, операція з передачі внеску до СК товариства грошовими коштами не оподатковується ПДВ (п.п. 196.1.1 ПКУ). Проте

передача майна як внеску до СК у розумінні п.п. 14.1.191 ПКУ вважається постачанням товару, отже, така операція є об’єктом оподаткування ПДВ (п. 185.1 ПКУ)

Узагалі, при постачанні майна в СК нараховувати ПЗ з ПДВ буде учасник-резидент (платник ПДВ). Для емітента, який встиг зареєструватися платником ПДВ на момент отримання внеску, це означає, що він за такою операцією має право на податковий кредит* (ПК). Якщо ж на момент отримання внеску емітент корпоративних прав не є платником ПДВ, то суму ПДВ, включену до вартості внесеного майна, він відображає у складі його первісної вартості.

* Звісно, лише за наявності зареєстрованої в ЄРПН податкової накладної.

Податковоприбутковий облік. Тут орієнтуємося повністю на дані бухгалтерського обліку. Причому жодних спеціальних податкових різниць за операціями обліку інвестицій норми ПКУ не передбачають.

Відповідно, внесок до СК грошовими коштами на фінансовий результат емітента ніяк не вплине.

А ось внесок майном до СК для товариства прирівнюється до операції придбання такого майна. Отже, платник-емітент, який застосовує податкові різниці, повинен ураховувати загальні обмеження, які залежать від джерела придбання такого майна (п.п. 140.5.4 ПКУ). Мається на увазі придбання в «особливих» нерезидентів. Ну і зрозуміло, у ході експлуатації отриманого майна доведеться застосовувати амортизаційні різниці (ст. 138 ПКУ).

Податковий облік внесків (інвестор)

Податок на прибуток. Тут також орієнтиром буде бухгалтерський фінрезульт. При цьому якщо як внесок передається об’єкт основних засобів, то високодохідному платнику доведеться врахувати «ліквідаційно-продажні» різниці, передбачені пп. 138.1 і 138.2 ПКУ.

Крім того, надалі можуть виникнути різниці згідно з пп. 140.4.1 і 140.5.3 ПКУ, якщо інвестор використовує метод участі в капіталі. Але це тема окремої розмови.

ПДВ. Операція з внесення грошового внеску — не об’єктом оподаткування ПДВ (п.п. 196.1.1 ПКУ).

Підтверджують це й податківці (див. 101.04 БЗ). При цьому вони додають: грошові кошти, що вносяться, обов’язково мають бути підтверджені відповідними статутними і розрахунковими документами.

Не потрапляють під об’єкт оподаткування ПДВ і операції з внесення до СК і грошових прав вимог (див. листи ДФСУ від 01.10.2015 р. № 20828/6/9999-19-02-02-15 та від 21.03.2018 р. № 1157/6/9999-15-02-02-15/ІПК).

А ось при операції передачі майна в обмін на корпоративні права платникові ПДВ податкові зобов’язання нарахувати доведе ться . Адже

внесення майна до СК прирівнюється до постачання товарів (п.п. 14.1.191 ПКУ), а внесення нематеріальних активів — до постачання послуг (п.п. 14.1.185 ПКУ). Обидві ці операції з місцем постачання на митній території України є об’єктом оподаткування ПДВ (п. 185.1 ПКУ). Розглянемо приклад.

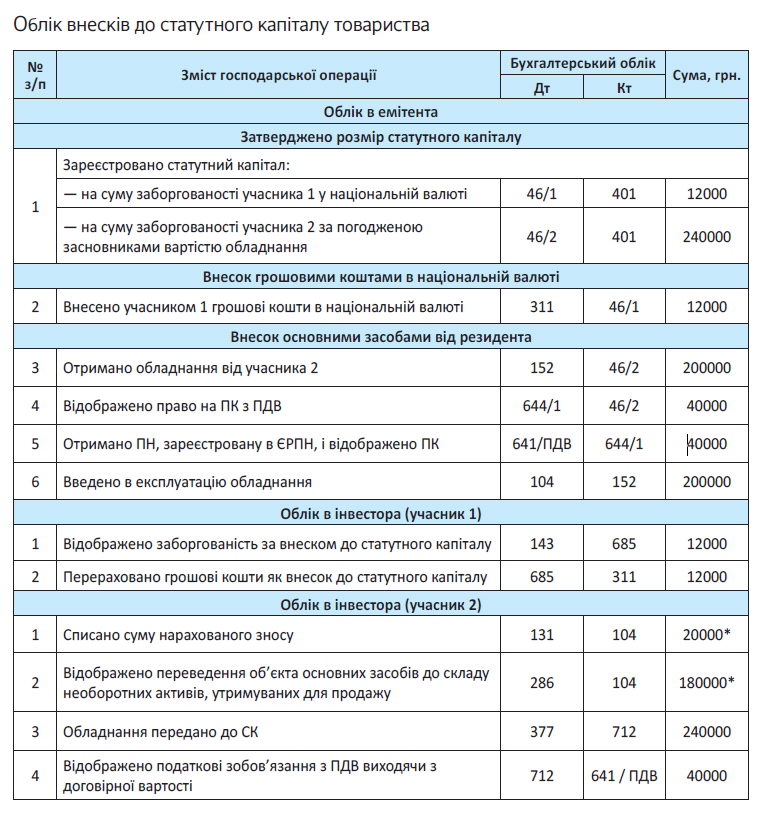

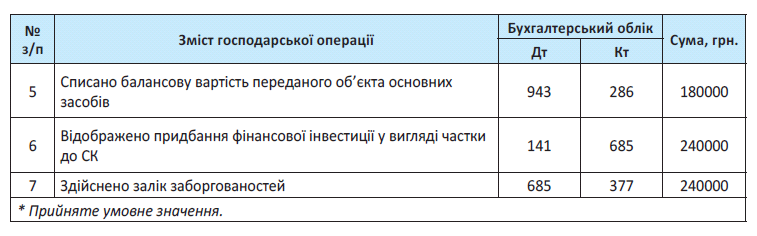

Приклад. Зареєстровано СК у розмірі 252000 грн. На момент здійснення внесків товариство — платник ПДВ. Інвесторами є резиденти юрособи:

— учасник 1 — внесок грошовими коштами 12000 грн.;

— учасник 2 (платник ПДВ) — внесок обладнанням вартістю 240000 грн.(у тому числі ПДВ — 40000 грн.).

Якщо інвестор — фізособа

Тут на передній план виходять три запитання. Перше — оподатковувати/не оподатковувати ПДФО/ ВЗ суму внеску до статутного капіталу? Друге — чи відображати ТОВ такий внесок у формі № 1ДФ? І, нарешті, третє — чи будуть надалі при продажу частки враховані витрати, понесені засновниками (суми коштів (вартість майна), внесені фізособою до СК)?

Для відповіді на перші два запитання важливо знати, в якій формі (грошовій/негрошовій) поповнювався статутний капітал.

Якщо грошима там і не пахло ☺. Якщо інвестором є фізособа, то виникає питання про необхідність утримати ПДФО і ВЗ з доходу, отриманого ним від передачі майна (немайнових прав) до статутного капіталу. Адже така передача для фізичної особи, по суті, є продажем цього майна.

Але не хвилюйтеся — ПДФО і ВЗ утримувати не потрібно. Про це подбав п.п. 165.1.44 ПКУ. Він виводить з-під оподаткування суму майнового та немайнового внесків платника ПДФО до статутного капіталу юрособи — емітента корпоративних прав в обмін на такі корпоративні права.

Також тут не буде ВЗ. Підстава — пп. 1.2 і 1.7 п.п. 161 підрозд. 10 розд. ХХ ПКУ.

А що ж з формою № 1ДФ? У Податковому розрахунку суму отриманого від фізособи внеску у вигляді майна та/або майнових прав усе-таки відобразити доведеться (як у I, так і в II розділах).

Ознака доходу «178».

Якщо внесок грошима. Якщо внесок здійснено грошовими коштами, то ні оподатковувати, ні відображати його суму у формі № 1ДФ не потрібно.

Адже в цьому випадку має місце тільки набуття корпоративних прав фізособою. Жодного продажу, а відповідно, і доходу тут немає.

Внески до СК та інвествитрати. На суму внесків до СК (суму документально підтверджених витрат, понесених учасником при формуванні СК) учасник товариства зможе в подальшому зменшити розмір свого оподатковуваного інвестприбутку в разі продажу своєї частки в товаристві (виходу з ТОВ). Детальніше див. на с. 32.

Висновки

- Товариство не може надавати позику для оплати вкладу учасника або поруку за позиками, кредитами, наданими третьою особою для оплати його внеску.

- Учасник повинен внести свій вклад повністю протягом 6 місяців з дати держреєстрації товариства, якщо інше не передбачено статутом.

- Формування статутного капіталу в обл ку відображається проводкою: Дт 46 — Кт 40. При отриманні внеску рахунок 46 кредитують, а за дебетом відображають рахунок, на якому обліковується відповідний внеску вид активу.

- Операція з внесення майна до статутного фонду оподатковується ПДВ.

- Утримувати ПДФО і ВЗ з доходу фізособи, отриманого від передачі майна до статутного капіталу, не потрібно.

Збільшуємо статутний капітал ТОВ

Добре, коли в товариства справи йдуть угору. А ще краще, коли ТОВ може собі дозволити збільшити свій статутний капітал. Як це зробити? Що для цього потрібно? Яким чином зміниться процедура після набрання чинності Законом про ТОВ? Як відобразити збільшення статутного капіталу в обліку? Відповіді на ці запитання знайдете тут.

Наталя Амброзяк, юрист,

Наталія Адамович, Олена Савченко, податкові експерти

Як зараз

На сьогодні використовують два основні способи збільшення статутного капіталу:

1) здійснення додаткових внесків учасниками товариства;

2) реінвестиція дивідендів.

Увага! Нині не потрібно змінювати співвідношення часток у статутному капіталі, якщо інше не передбачено установчими документами (частина друга ст. 51 Закону про госптовариства).

Проте існує не зовсім «красива» практика так званого розмиття частки міноритарія (учасyика з часткою менше 50 %) за рахунок додаткових внесків учасника, який володіє переважною за обсягом часткою в статутному капіталі.

До речі, Верховний Суд визнає таку схему незаконною (див. рішення ВС від 27.02.2018 р. у справі № 918/92/17). При цьому він посилається не лише на національне законодавство, застосовуючи положення Закону про АТ у порядку аналогії закону. Тут же Верховний Суд використав рішення ЄСПЛ* у справі «Совтрансавто-Холдинг» проти України.

* Європейський суд з прав людини.

Що ж до реінвестиції, то сенс у тому, що прибуток розподіляється між учасниками, але останні на загальних зборах вирішують замість того, щоб виплатити дивіденди, збільшити за рахунок цих коштів статутний капітал товариства.

З погляду процедури учасникам товариства потрібно «провернути» ті ж дії, що і при формуванні статутного капіталу після держреєстрації товариства (див. на с. 7). Тобто знову ж таки загальним зборам необхідно прийняти відповідне рішення, провести держреєстрацію змін до статуту і ЄДР**, внести вклади. При цьому обмеження для вкладів, що формують статутний капітал, поширюються і на додаткові внески (див. детальніше на с. 7).

** Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Як буде

Законодавці постаралися перекрити нормативні діри, що існували в ЦКУ, ГКУ і Законі про госптовариства. Статутний капітал може збільшуватися за рахунок: додаткових внесків учасників, додаткових внесків третіх осіб (не учасників), реінвестиції дивідендів, нерозподіленого прибутку.

Загальні правила. По-перше, збільшення статутного капіталу товариства допускається тільки після внесення всіма учасниками товариства своїх внесків у повному обсязі.

По-друге, не допускається збільшення статутного капіталу товариства, яке володіє часткою у своєму статутному капіталі. Тобто маються на увазі випадки, коли товариство викуповує частку у свого учасника (детальніше про це див. на с. 19).

По-третє, вирішена проблема «розмивання» мажоритарним учасником (тобто учасником, у якого більша частина в статутному капіталі товариства) часток міноритаріїв.

У Законі про ТОВ це питання врегульовано чіткіше. Так, згідно з ч. 3 ст. 16 Закону про ТОВ при збільшенні статутного капіталу за рахунок додаткових внесків номінальна вартість частки учасника товариства може бути збільшена на суму, що дорівнює або менша вартості додаткового вкладу такого учасника. Саме співвідношення часток у статутному капіталі в результаті його збільшення може змінитися, але тільки якщо буде задіяний спеціальний договір. Про нього ми поговоримо нижче.

Збільшення статутного капіталу за рахунок нерозподіленого прибутку. Учасники товариства можуть збільшити статутний капітал товариства без додаткових внесків за рахунок нерозподіленого прибутку товариства.

Таким чином, Закон про ТОВ дозволяє не персоніфікувати дивіденди (тобто можна не приймати рішення про перерозподіл прибутку і направлення його на виплату дивідендів). Але ми вважаємо, що новий Закон не забороняє проводити і реінвестицію в класичному вигляді.

У разі збільшення статутного капіталу за рахунок нерозподіленого прибутку товариства без залучення додаткових внесків склад учасників товариства і співвідношення розмірів їх частин у статутному капіталі не змінюються.

Збільшення статутного капіталу за рахунок додаткових внесків. Учасники товариства можуть збільшити статутний капітал за рахунок додаткових внесків учасників та/або третіх осіб за рішенням загальних зборів учасників.

По суті, у третьої особи з’являється шанс вступити до товариства. Оскільки це може порушити «плани» діючих учасників, законодавець залишив за останніми переважне право робити «збільшуючі» додаткові внески.

Як же діє переважне право щодо додаткових внесків?

Кожен учасник має переважне право зробити додатковий внесок у межах суми збільшення статутного капіталу пропорційно його частці в статутному капіталі (ч. 2 ст. 18 Закону про ТОВ).

Для того щоб треті особи (не учасники товариства) взяли участь у збільшенні статутного капіталу, обов’язково треба, щоб:

1) така можливість прямо передбачалася в рішенні загальних зборів учасників про залучення додаткових внесків;

2) внесок був у межах різниці між сумою збільшення статутного капіталу і сумою внесених «переважних» додаткових внесків;

3) внесок здійснювався тільки після того, як учасники внесуть або відмовляться вносити свої додаткові вклади (тобто скористаються своїм переважним правом або відмовляться від його реалізації).

Додаткові вклади можуть надходити в негрошовій формі. У такому разі рішенням загальних зборів учасників визначаються учасники товариства та/ або треті особи, які вносять майно, і його грошова оцінка (ч. 4 ст. 18 Закону про ТОВ).

Учасники товариства можуть здійснювати додаткові внески протягом строку, встановленого рішенням загальних зборів учасників, але не більше ніж протягом одного року з дня прийняття рішення про залучення додаткових внесків (ч. 5 ст. 18 Закону про ТОВ).

А ось треті особи можуть вносити додаткові вклади протягом шести місяців після закінчення строку для внесення «переважних» додатковий внесків.

Проте рішенням загальних зборів учасників про залучення додаткових внесків може передбачатися і менший строк (ч. 6 ст. 18 Закону про ТОВ).

Зверніть увагу: у статуті або одностайним рішенням загальних зборів, у яких брали участь усі учасники товариства, можуть установлюватися:

— інші строки для здійснення додаткових внесків;

— можливість учасників робити додаткові внески без дотримання пропорцій їх часток у статутному капіталі;

— право тільки певних учасників здійснювати додаткові внески;

— виключення етапу внесення додаткових вкладів лише тими учасниками товариства, які мають переважне право на внесок.

Що ж має передбачати рішення загальних зборів про залучення додаткових внесків? Відповідно до ч. 3 ст. 18 Закону про ТОВ це обов’язково:

1) загальна сума збільшення статутного капіталу товариства;

2) коефіцієнт співвідношення суми збільшення до розміру частки кожного учасника в статутному капіталі;

3) запланований розмір статутного капіталу.

А як оформити відносини з третьою особою?

Частина 8 ст. 18 Закону про ТОВ надає відповідь на це запитання.

З третьою особою (до речі, як і з учасником товариства) може укладатися договір про внесення додаткового вкладу*. За цим договором такий учасник та/або третя особа зобов’язується зробити внесок у грошовій або негрошовій формі, а товариство — збільшити розмір його частки в статутному капіталі (це стосується учасників) або прийняти в товариство з відповідною часткою в статутному капіталі (для третіх осіб).

* Не плутайте цей договір з корпоративним (див. детальніше на с. 5 книги).

Якщо додаткові внески не внесені учасником товариства (та/або третьою особою) на підставі і відповідно до умов договору (тобто несвоєчасно та/або не в повному обсязі), то такий договір вважається розірваним, якщо рішенням загальних зборів учасників не затверджений розмір частки такого учасника та/або третьої особи виходячи з фактично внесеного ним додаткового вкладу (ч. 10 ст. 18 Закону про ТОВ).

У результаті протягом одного місяця з дати закінчення строку для здійснення додаткових внесків загальні збори учасників товариства приймають рішення про (ч. 9 ст. 18 Закону про ТОВ):

— затвердження результатів внесення таких вкладів учасниками товариства та/або третіми особами;

— затвердження розмірів часток учасників товариства і їх номінальної вартості з урахуванням фактично зроблених ними додаткових внесків;

— затвердження збільшеного статутного капіталу товариства.

Облік збільшення СК за рахунок додаткових внесків

Облік збільшення статутного капіталу за рахунок додаткових внесків в емітента і в інвестора не відрізняється від обліку операцій саме з формування такого капіталу.

Як і у випадку з формуванням статутного капіталу, при його збільшенні має місце передача інвестором певного виду внеску (грошових коштів, майна або майнових прав) до статутного капіталу товариства в обмін на емітовані ним корпоративні права. Детальніше див. на с. 9 книги.

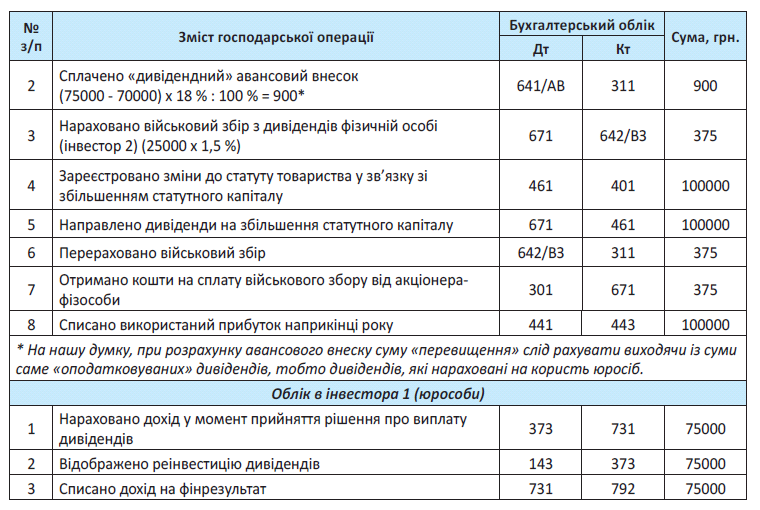

Облік збільшення СК за рахунок нерозподіленого прибутку (реінвестиції дивідендів)

Збільшити статутний капітал підприємства можна і без додаткових внесків. Поповнити статутний капітал можна і за рахунок нерозподіленого прибутку, зокрема, шляхом реінвестиції дивідендів.

Облік в емітента

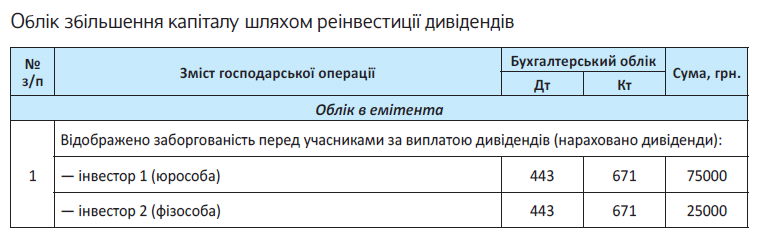

Бухгалтерський облік. Статутний капітал поповнюється за рахунок нарахованих, але не виплачених дивідендів. Реінвестиція дивідендів відображається шляхом заліку заборгованості підприємства перед учасниками і заборгованості власників (учасників) перед підприємством за збільшенням статутного капіталу: Дт 671 — Кт 46.

На доходах підприємства, що виплачує дивіденди, реінвестиція цих дивідендів жодним чином не позначається, оскільки зростання капіталу відбувається за рахунок внесків учасників, які доходом не визнаються (п. 5 П(С)БО 15).

Податок на прибуток. Якщо дивіденди реінвестує юрособа, то правила оподаткування таких дивідендів нічим не відрізняються від звичайної виплати дивідендів. На суму дивідендів слід нарахувати авансовий внесок у порядку, прописаному в п.п. 57.11.2 ПКУ. Авансовий внесок у цьому випадку слід сплатити до реєстрації змін до статуту.

А якщо дивіденди реінвестує юрособа-нерезидент, потрібно буде ще й утримати податок на репатріацію згідно з п.п. «б» п.п. 141.4.1 ПКУ (див. лист ДФСУ від 06.10.2016 р. № 21690/6/99-99-15-02-0215, консультацію з БЗ 102.18). Виняток: дивіденди реінвестує нерезидент з країни, з якою Україна має угоду про уникнення подвійного оподаткування. У такому разі (за наявності перекладеної і легалізованої довідки) можна оподаткувати дивіденди в порядку, який передбачає міжнародний договір (п. 3.2, ст. 103 ПКУ).

Якщо дивіденди реінвестує фізична особа, то на суму нарахованих фізособі дивідендів авансовий «дивідендний» внесок не нараховується (п.п. 57.11.3 ПКУ).

ПДФО і ВЗ. І відразу про хороше. ПДФО не утримуємо з реінвестованих дивідендів, якщо за ними одночасно виконуються такі дві умови (п.п. 165.1.18 ПКУ):

1) нарахування таких дивідендів у вигляді емітованих корпоративних прав не змінює пропорцій (часток) усіх засновників у статутному капіталі емітента;

2) у результаті такого нарахування дивідендів збільшується статутний капітал емітента на сукупну номінальну вартість нарахованих дивідендів.

А ВЗ не уникнути. Реінвестовані дивіденди є об’єктом обкладення ВЗ згідно з п. 1.7 підрозд. 10 розд. XX ПКУ. Ставка збору — 1,5 %.

У Податковому розрахунку за формою № 1ДФ реінвестовані дивіденди відображаємо:

— у розд. I — з ознакою доходу «142»;

— у розд. II — у рядку «Військовий збір» у загальній сумі доходів, нарахованих/виплачених фізособам у звітному кварталі. ЄСВ немає.

А якщо перелічені вище умови не дотримуються?

Тоді такі дивіденди слід віднести до звичайних дивідендів.

Важливо, що в інвестора реінвестиція може формувати витрати, які враховуються у зменшення доходу від продажу інвестактиву.

ПДВ. Операції з реінвестиції дивідендів не є об’єктом оподаткування ПДВ відповідно до п.п. 196.1.1 ПКУ.

Облік в інвестора

Бухгалтерський облік. В інвестора бухоблік реінвестованих дивідендів залежить від того, як обліковуються його інвестиції. І тут може бути два варіанти.

Облік НЕ за методом участі в капіталі. При такому підході облік фінансових інвестицій підприємство веде на субрахунку 142 або 143. У такому разі в бухобліку інвестора нараховані дивіденди включають до складу фінансових доходів: Дт 373 «Розрахунки за нарахованими доходами» — Кт 731 «Дивіденди одержані».

Облік за методом участі в капіталі. У цьому випадку підприємство обліковує фінінвестиції на субрахунку 141. При цьому на кожну дату балансу збільшують (або зменшують) балансову вартість фінансових інвестицій. На суму, яка є часткою інвестора в чистому прибутку (збитку) об’єкта інвестування за звітний період.

Зазначену суму включають до складу доходу (втрат) від участі в капіталі. Одночасно балансову вартість фінансових інвестицій зменшують на суму визнаних дивідендів від об’єкта інвестування (п. 12 П(С)БО 12): Дт 373 — Кт 141.

Тобто в цьому випадку нараховані дивіденди до складу доходу (фактично повторно) не потрапляють, а тільки змінюють балансову вартість фінансових інвестицій.

Оскільки надалі нараховані дивіденди не виплачуються, а реінвестуються, то дебіторську заборгованість, що утворилася, погашають одночасно з оприбуткуванням фінансової інвестиції. При цьому на номінальну вартість додатково отриманої частки в статутному капіталі роблять запис: Дт 141 — Кт 373.

Податок на прибуток. У податковоприбутковому обліку орієнтуємося на бухоблікові правила (п.п. 134.1.1 ПКУ). При цьому інвестори-високодохідники і добровольці-малодохідники можуть зменшити свій фінрезультат на суму нарахованих доходів у вигляді дивідендів, які підлягають отриманню інвестором від інших платників податку на прибуток (п.п. 140.4.1 ПКУ).

Виняток: дивіденди, отримані від інститутів спільного інвестування й осіб, прибуток яких звільнений від оподаткування згідно з ПКУ. Суми таких дивідендів фінрезультат до оподаткування не зменшують. Крім того, не повинні зменшувати фінрезультат і ті інвестори, які ведуть облік за методом участі в капіталі (див. лист Мінфіну від від 25.07.2016 р. № 31-11130-09-10/21370). Розглянемо приклад.

Приклад. Загальними зборами учасників ТОВ «Гранд» прийнято рішення про нарахування дивідендів за підсумками 2017 року в сумі 100000 грн. і направлення таких дивідендів на збільшення статутного капіталу товариства. Об’єкт оподаткування податком на прибуток товариства за 2017 рік — 70000 грн. Учасниками товариства є:

— інвестор 1 — юридична особа, резидент України (платник податку на прибуток) з часткою в статутному капіталі 75 %;

— інвестор 2 — фізична особа, резидент України з часткою в статутному капіталі 25 %.

Прийнято рішення повністю реінвестувати отримані дивіденди — направити їх на збільшення статутного капіталу.

З 17.06.2018 р. прямо прописана можливість збільшення учасниками статутного капіталу товариства за рахунок нерозподіленого прибутку. Важлива умова: при цьому склад учасників товариства і співвідношення розмірів їх частин у статутному капіталі не змінюється. Є підстави вважати, що це не реінвестиція, а просто збільшення СК. Проте поки що робити висновки зарано. Подивимося, як піде практика, які будуть роз’яснення держорганів.

Водночас і реінвестиція дивідендів не під забороною. Зазначимо, що виплату дивідендів товариство зможе здійснювати тільки в грошовій формі. Проте є таке застереження — якщо інше не встановлене одноголосним рішенням загальних зборів учасників, у яких узяли участь усі учасники товариства (ч. 2 ст. 26 Закону про ТОВ).

Тож якщо учасники товариства одноголосно вирішать направити дивіденди (розподілений прибуток) на збільшення УК, то чом би й ні.

Як бачите, нічого складного. Пам’ятайте, збільшення статутного капіталу — запорука успішного функціонування підприємства.

Висновки

- Відповідно до Закону про ТОВ статутний капітал товариства може збільшуватися шляхом внесення додаткових внеск в або за рахунок нерозподіленого прибутку.

- Закон про ТОВ дозволяє здійснювати додаткові внески для збільшення статутного капіталу третім особам (не учасникам товариства).

- Збільшити статутний кап тал ТОВ можна за рахунок додаткових внесків або за рахунок нерозподіленого прибутку підприємства.

- Операції зі збільшення СК в емітента не є об’єктом оподаткування ПДВ.

Зменшуємо статутний капітал ТОВ

Статутний капітал товариства, на жаль, може не лише збільшуватися. Учасники ТОВ іноді вимушені прийняти рішення і про його зменшення. Читайте про те, чому і як можна зменшити статутний капітал.

Наталя Амброзяк, юрист,

Наталія Дзюба, Олена Савченко, податкові експерти

Як зараз

Зменшення статутного капіталу, за загальним правилом, — справа самого товариства. Проте в деяких випадках без таких дій не обійтися. Відповідно, товариство зменшує свій статутний капітал:

1) у добровільному порядку;

2) примусово (тобто такий обов’язок прямо передбачає законодавство).

Найбільший інтерес викликає п. 2 нашого списку.

Товариство повинне «урізати» свій статутний капітал у випадках, коли:

а) один з учасників не вніс або не до кінця вніс свій вклад до статутного капіталу в законодавчо встановлені строки. Ідеться про горезвісний рік після держреєстрації товариства (ч. 3 ст. 144 ЦКУ). Причому в такому разі зменшення статутного капіталу — це всього лише один з варіантів розвитку подій;

б) якщо після закінчення другого або кожного подальшого фінансового року вартість чистих активів товариства виявиться меншою за статутний капітал.

Звісно, якщо загальні збори учасників не приймуть рішення про здійснення додаткових внесків (ч. 4 ст. 144 ЦКУ);

в) товариство не реалізувало викуплену в його учасника частку (ч. 4 ст. 147 ЦКУ, частина п’ята ст. 53 Закону про госптовариства);

г) вихід учасника з товариства (ст. 148 ЦКУ, ст. 54 Закону про госптовариства). Прямо законодавець не зобов’язує товариство зменшити в цьому випадку статутний капітал. Проте це логічна дія, оскільки при виході з товариства частка нікому не переходить — ні третім особам, ні іншим учасникам, ні самому товариству.

ґ) учасника виключають з ТОВ (ст. 64 Закону про госптовариства);

д) звернення стягнення на частку учасника (ст. 149 ЦКУ, ст. 57 Закону про госптовариства);

е) правонаступники (спадкоємці) відмовляються від вступу до ТОВ або, навпаки, товариство відмовляє таким особам у прийнятті їх до складу своїх учасників (ст. 55 Закону про госптовариства)*.

* Див. детальніше про спадкоємців і правонаступників учасника ТОВ на с. 41 книги.

Що потрібно зробити для того, щоб зменшити статутний капітал товариства сьогодні

Порядок дій такий:

1. Перевіряємо, чи можна зменшити товариству статутний капітал. Так, законодавство не передбачає мінімального розміру статутного капіталу для всіх ТОВ. Але в спеціальному законодавстві для товариств, що займаються певними видами діяльності, передбачені свої обмеження.

Наприклад, ТОВ, які займаються торгівлею цінними паперами, можуть здійснювати дилерську діяльність, якщо їх статутний капітал становить не менше 500 тис. грн. Для брокерської діяльності такий поріг — не менше 1 млн грн., а для андерайтингу, або діяльності з управління цінними паперами, — не менше 7 млн грн. (абзац сьомий ч. 1 ст. 17 Закону України «Про цінні папери та фондовий ринок» від 23.02.2006 р. № 3480-IV).

2. Проводимо загальні збори учасників товариства, на якому приймаємо рішення про зменшення статутного капіталу і залежно від підстав його зменшення змінюємо склад учасників товариства. Як наслідок, затверджуємо нову редакцію статуту. Рішення оформляємо протоколом загальних зборів.

3. Повідомляємо всіх кредиторів про рішення зменшити статутний капітал товариства. Для цього направляємо кожному з них таке рішення протягом 3 днів з моменту його прийняття. При цьому кредитори мають право вимагати дострокового при

пинення або виконання відповідних зобов’язань товариства і відшкодування ним збитків.

4. Проводимо державну реєстрацію змін в установчих документах товариства і відомостях про підприємство в ЄДР*.

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Також тут нагадаємо, що рішення про зменшення статутного капіталу набирає чинності не відразу, а після закінчення 3 місяців після державної реєстрації й оприлюднення у встановленому законом порядку (ст. 56 Закону про госптовариства).

Як буде

Незмінним залишається те, що зменшення статутного капіталу може відбуватися:

1) добровільно (ч. 1 ст. 19 Закону про ТОВ);

2) у примусовому порядку.

Але підстави для вимушеного зменшення зазнали зміни. Статутний капітал зменшується примусово, якщо:

а) один з учасників не вніс або не до кінця вніс свій вклад до статутного капіталу в додатковий строк, спеціально наданий для цього виконавчим органом. Знову ж таки це всього лише один з варіантів розвитку подій у випадку з простроченням здійснення внеску (див. детальніше на с. 7) (ст. 15 Закону про ТОВ);

б) вартість чистих активів товариства знизилася більш ніж на 50 % порівняно із цим показником станом на кінець попереднього року. При цьому виконавчий орган зобов’язаний скликати загальні збори учасників, які повинні відбутися протягом 60 днів з дня такого зниження. У цьому випадку зменшення статутного капіталу — це лише один з можливих способів вирішення проблеми (причому суму зменшення Закон не встановлює). Також загальні збори можуть запропонувати застосувати інші заходи для поліпшення фінансового стану товариства або ліквідувати товариство (ч. 3 ст. 31 Закону про ТОВ);

в) товариство викуповує частку свого учасника в разі нестворення резервного капіталу в розмірі вартості такої частки. Зверніть увагу: якщо при держреєстрації змін у ЄДР, пов’язаних з викупом частки, ви не подасте довідку про те, що товариство створило резервний капітал, — реєстратор самостійно вноситиме зміни до Реєстру про зменшення статутного капіталу на викуплену частку (ч. 1 ст. 25 Закону про ТОВ, ч. 3 ст. 25 Закону № 755);

г) учасник виключається або виходить з товариства. У цьому випадку реєстратор автоматично, безапеляційно зменшує статутний капітал товариства (ч. 3 ст. 25 Закону № 755);

ґ) спадкоємці (правонаступники) виключаються з товариства (ч. 2 ст. 23, ч. 13 ст. 24 Закону про ТОВ). Реєстратор самостійно вносить інформацію до ЄДР про зменшення статутного капіталу (ч. 3 ст. 25 Закону № 755).

Деякі аксіоми, що існували в практиці, перейшли на сторінки нормативно-правового акта. Так, наприклад, згідно з ч. 2 ст. 19 Закону про ТОВ

у разі зменшення номінальної вартості часток усіх учасників товариства, співвідношення номінальної вартості їх часток зберігається незмінним

Радше модернізована процедура зменшення статутного капіталу.

Отже, після прийняття рішення про зменшення статутного капіталу товариства його виконавчий орган також повинен повідомити про це кредиторам. Але, по-перше, протягом 10 днів після прийняття рішення. По-друге, повинен зробити це письмово. І, по-третє, повідомляти тільки тим кредиторам, чиї вимоги до товариства не забезпечені заставою, гарантією або порукою. При цьому саме рішення розсилатися не повинно.

Далі кредитори протягом 30 днів після отримання подібного повідомлення можуть звернутися до товариства з письмовою вимогою про здійснення протягом 30 днів однієї з таких дій (за вибором товариства):

1) забезпечення виконання зобов’язань шляхом укладення договору забезпечення;

2) дострокове припинення або виконання зобов’язань перед кредитором;

3) укладення іншого договору з кредитором.

Якщо ж товариство жодної із цих дій не вчинить, то кредитори можуть вимагати в судовому порядку припинення або виконання зобов’язань товариством.

І ще один дуже важливий момент. Якщо кредитор не звернувся в цьому випадку до товариства з письмовою вимогою в 30-денний строк, то вважається, що він не вимагає від товариства здійснення дій, про які ми сказали вище, перед таким кредитором (ч. 5 ст. 19 Закону про ТОВ). Як мовиться, хто не встиг, той запізнився.

Розглянемо облік декількох ситуацій «примусового» зменшення СК.

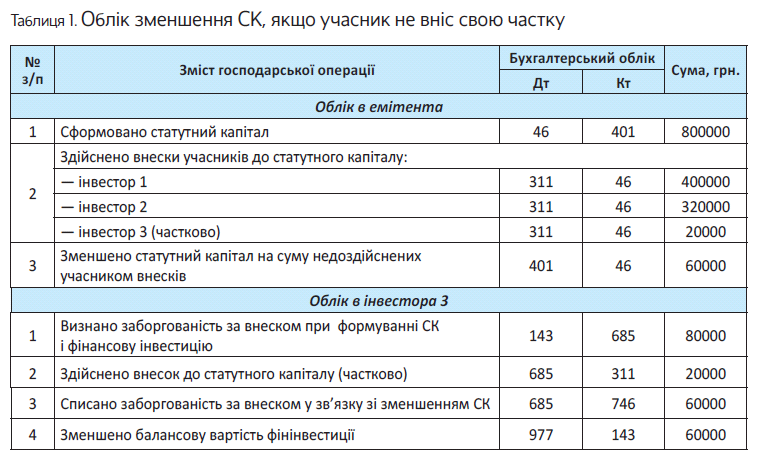

Облік зменшення СК на суму недоздійснених внесків

Облік в емітента. У бухобліку зменшення статутного капіталу емітент показує одночасно зі зменшенням заборгованості учасника за нездійсненим внеском: Дт 401 — Кт 46.

Податкові наслідки щодо зменшення статутного капіталу в підприємства емітента не виникають незалежно від того, є він високодохідником чи малодохідником, а також від того, чи зареєстрований він платником ПДВ.

Облік в інвестора. У бухобліку інвестора зменшується заборгованість перед товариством за здійсненням внеску до його статутного капіталу (Дт 685 — Кт 746 «Інші доходи»).

Розмір інвестицій, відображених на відповідному субрахунку рахунка 14 при формуванні статутного капіталу товариства, також потрібно зменшити (Дт 977 «Інші витрати діяльності» — Кт 14). Але тут будьте уважні.

Зменшення статутного капіталу в такій ситуації не обов’язково призводить до виключення інвестора зі складу учасників (засновників) товариства. У зв’язку із цим в окремих випадках зменшувати балансову вартість фінансової інвестиції, можливо, і не доведеться, оскільки це могло бути зроблено раніше (на дату балансу) відповідно до пп. 8, 9 або 12 П(С)БО 12.

Приклад 1. Зареєстрований статутний капітал ТОВ «Гранд» становить 800000 грн. Частка в статутному капіталі: інвестора 1 — 50 %, інвестора 2 — 40 %, інвестора 3 (юрособи-резидента) — 10 % (80000 грн.). Протягом законодавчо обумовленого строку інвестор 3 вніс тільки 20000 грн.

Загальними зборами учасників прийнято рішення про зменшення статутного капіталу на неоплачену частину частки інвестора 3.

Інвестор 3 обліковує фінансову інвестицію на субрахунку 143 за собівартістю з урахуванням зменшення корисності (п. 9 П(С)БО 12). Балансова вартість фінансової інвестиції на дату зменшення статутного капіталу становить 80000 грн.

Викуп власної частки і подальше зменшення СК

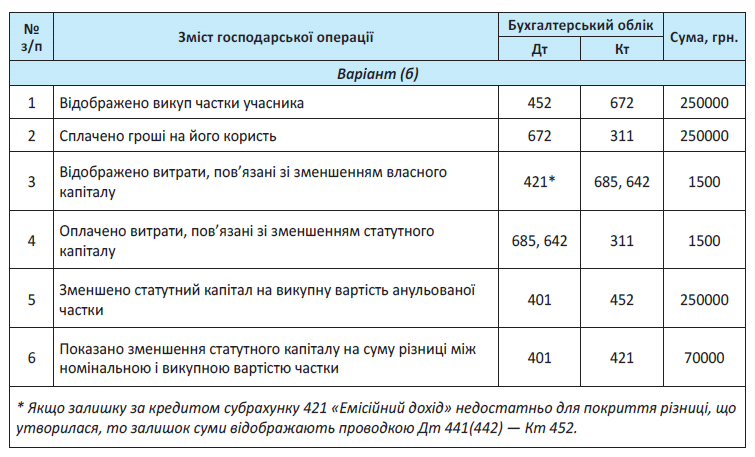

Облік в емітента. Вартість викуплених власних часток в учасників з метою їх перепродажу відображається в обліку емітента у складі вилученого капіталу за дебетом субрахунку 452 «Вилучені вклади й паї». Якщо протягом року такі частки не були перепродані, вони анулюються (п. 1, 4 ст. 25 Закону про ТОВ). У зв’язку із цим відбувається зменшення статутного капіталу (Дт 401) і зменшення вилученого капіталу (Кт 452).

Тут також варто зазначити, що згідно з п. 8 П(С)БО 13 частки належать до інструментів власного капіталу.

А витрати на випуск або придбання таких інструментів відображають зменшенням додаткового вкладеного капіталу, а за його відсутності — зменшенням нерозподіленого прибутку (або збільшенням непокритого збитку). Причому до таких витрат згідно з п. 25 П(С)БО 13 відносять лише витрати на оплату послуг сторонніх організацій за операціями, результатом яких є збільшення або зменшення величини власного капіталу підприємства.

У свою чергу, прибуток (збиток) від анулювання інструментів власного капіталу емітент відображає збільшенням (зменшенням) додаткового вкладеного капіталу. Якщо збиток від анулювання часток перевищує суму додаткового вкладеного капіталу, то суму перевищення відображають зменшенням нерозподіленого прибутку (або збільшенням непокритого збитку) (згідно з п. 28 П(С)БО 13).

Для обліку прибутку або збитку від продажу, випуску або анулювання інструментів власного капіталу призначений субрахунок 421 «Емісійний дохід».

Податкові наслідки при викупі власних часток у підприємства емітента не виникають незалежно від того, є він високодохідником чи малодохідником, а також від того, чи зареєстрований він платником ПДВ.

Облік в інвестора. Інвестор операцію продажу частки в статутному капіталі емітенту відображає в загальному порядку купівлі-продажу корпоративних прав (особливості обліку див. на с. 23). Розглянемо приклад.

Приклад 2. ТОВ «Гранд» викупило частку учасника-юрособи (номінальна вартість згідно зі статутом — 320000 грн.), але протягом року так її і не продало. Прийнято рішення про її анулювання і зменшення СК. Розглянемо варіанти, коли частку емітент викупив за: (а) 350000 грн.; (б) 250000 грн. Витрати, пов’язані із цією операцією, склали 1500 грн. (без ПДВ).

Є й варіанти обліку зменшення СК, які так чи інакше пов’язані з виходом учасника(-ів) з товариства. Про це — окремий матеріал на с. 28.

Якщо учасник — фізособа

Які податкові наслідки чекають на учасника-фізособу в разі зменшення капіталу?

Зменшення СК на суму недоздійснених внесків. З погляду ПДФО і ВЗ тут усе спокійно.

Жодного інвестприбутку ніхто з учасників-фізосіб при зменшенні СК на суму недоздійсних внесків не отримує.

Адже інвестприбуток дорівнює додатній різниці між доходом, отриманим платником податку від продажу окремого інвестиційного активу з урахуванням курсової різниці (за наявності), і його вартістю, яка визначається із суми документально підтверджених витрат на придбання такого активу (див. п.п. 170.2.2 ПКУ).

Продажу тут немає. А сума підтверджених витрат не змінилася.

Що стосується можливого перерозподілу часток у СК, то цей факт «зіграє» лише в майбутньому, наприклад, при виплаті дивідендів або при продажу (викупі) їх частки.

Зменшення СК у разі, коли товариство викупляє частку учасника, учасник виходить з товариства. Детальніше про податкові наслідки для учасника в цих випадках ми розглянемо на с. 32.

От і розібралися.

Як бачите, нічого складного у зменшенні СК немає.

Навіть за новим Законом про ТОВ.

Висновки

- Згідно із Законом про ТОВ повідомляти про зменшення статутного капіталу потрібно тільки тих кредиторів, чиї вимоги до товариства не забезпечені заставою, гарантією або порукою.

- У раз виходу або виключення учасника (спадкоємця, правонаступника) реєстратор самостійно вносить до ЄДР інформацію про зменшення статутного капіталу.

- Облік зменшення статутного капіталу залежить від причини, з якої прийняте таке рішення.

Купівля-продаж корпоративних прав

З попереднього матеріалу ви вже з’ясували: щоб стати учасником ТОВ, можна купити частку в його статутному капіталі. Майже як товар у магазині. ☺ Звичайно, такий правочин не обходиться без своїх специфічних моментів. Тому саме час розібратися з юридичними й обліковими нюансами. Особливо у зв’язку з набранням чинності новим Законом про ТОВ. Отже, приступимо.

Марія Ярмак, юрист,

Наталія Адамович, Олена Савченко, податкові експерти

Почнемо ми з юридичних аспектів, а потім перейдемо до бухгалтерського і податкового обліку.

Як зараз

Учасник товариства може продати або іншим чином провести відчуження своєї частки (частини частки) в статутному капіталі одному або декільком учасникам такого товариства (ч. 1 ст. 147 ЦКУ, частина перша ст. 53 Закону про госптовариства).

Проте учасник-продавець може передати у власність частку (частину частки) і третій особі. Якщо, звичайно, статут не встановлює щось інше (наприклад, заборону на відчуження часток у товаристві третім особам).

Головне, що потрібно врахувати при продажу частки, — це переважне право інших учасників на купівлю цієї частки

Учасники товариства користуються переважним правом на купівлю частки пропорційно своїм часткам, якщо статутом товариства або домовленістю між учасниками не встановлений інший порядок здійснення такого права (ч. 2 ст. 147 ЦКУ, частина третя ст. 53 Закону про госптовариства).

Учасник-продавець може пропонувати іншим учасникам купити в нього частку тільки за тією ціною і за тих умов, які пропонувалися і третім особам.

Згідно з ч. 2 ст. 147 ЦКУ і частиною третьою ст. 53 Закону про госптовариства в учасників є місяць з дня повідомлення про намір одного зі своїх «побратимів» ☺ продати частку (її частину) для того, щоб заявити про бажання її купити.

Хоча інший строк може встановлюватися статутом або за домовленістю між самими учасниками.

Після закінчення строку для використання переважного права учасник-продавець може з чистою совістю відчужувати частку (частину частки) третій особі.

Частку також може викупити саме товариство, учасником якого продавець і є. У цьому випадку товариству потрібно протягом 1 року зменшити свій статутний капітал на викуплену частку або реалізувати її іншим учасникам (ч. 4 ст. 147 ЦКУ, частина п’ята ст. 53 Закону про госптовариства).

Як буде

Основний принцип залишиться незмінним. Так само в учасників, які залишаються, є переважне право на купівлю відчужуваної частки. І, як і раніше, потрібно укладати договір купівлі-продажу частки.

Що ж тоді змінилося? Здебільшого процедурна сторона питання.

По-перше, що стосується переважного права учасників товариства на купівлю відчужуваної частки третій особі.

Учасник товариства, який хоче продати свою частку (частину частки) третій особі, зобов’язаний письмово повідомити про це іншим учасникам товариства. У такому повідомленні зазначаються: (1) ціна частки; (2) розмір частки; (3) інші умови такого продажу.

Якщо жоден з учасників товариства протягом 30 днів з дати отримання повідомлення про бажання свого компаньйона продати частку (частину частки) письмово не повідомив учасника-продавця про намір скористатися своїм переважним правом, то вважається, що такий учасник товариства надав свою згоду на 31-й день з дати отримання повідомлення.

Така частка може бути продана третій особі.

Але на умовах, які були повідомлені учасникам товариства.

Якщо учасник-продавець отримав від іншого учасника письмову заяву про намір скористатися своїм переважним правом, такі учасники зобов’язані протягом 1 місяця укласти договір купівлі-продажу пропонованої до продажу частки (частини частки) (ч. 4 ст. 20 Закону про ТОВ).

Чим же підкріплюється такий обов’язок? І на це запитання в Закону про ТОВ є відповідь. У ч. 4 ст. 20.

У разі ухилення продавця від укладення договору купівлі-продажу покупець має право звернутися до суду з позовом про визнання договору купівлі-продажу частки (її частини) укладеним на пропонованих продавцем умовах.

Якщо ж ухиляється покупець, то продавець може реалізувати свою частку третій особі. Але на умовах, які він повідомив усім учасникам товариства.

Переважне право учасника на купівлю частки порушене, процедура не дотримана?

У такому разі «скривджений» учасник має право вимагати в судовому порядку переведення на себе прав і обов’язків покупця частки (частини частки).

Зауважте: ч. 5 ст. 20 Закону про ТОВ встановлює:

строк позовної давності за вимогами про переведення прав покупця частки (частини частки) становить 1 рік

А далі найцікавіше! Закон про ТОВ надає свободу дій товариству.

Так, статутом товариства може встановлюватися (ч. 6 ст. 20 Закону про ТОВ):

а) інший порядок реалізації переважного права учасників товариства;

б) інший порядок розподілу відчужуваної частки (частини частки) між іншими учасниками;

в) порядок відмови від реалізації переважного права;

г) відсутність в учасників переважного права;

ґ) обов’язок учасника-продавця перед продажем частки (частини частки) третій особі провести переговори з приводу її продажу з іншими учасниками товариства.

Лише зверніть увагу: відповідні положення можуть вноситися до статуту, змінюватися або виключатися з нього одностайним рішенням загальних зборів учасників, у яких брали участь усі учасники товариства.

Крім того, потрібно завжди враховувати можливість існування корпоративних договорів між учасниками товариства. У такому договорі може також передбачатися відмова від застосування переважного права (ч. 8 ст. 20 Закону про ТОВ).

Згідно з ч. 7 ст. 20 Закону про ТОВ, якщо продаж частки (частини частки) в статутному капіталі товариства здійснюється на аукціоні (публічних торгах), то відповідно до закону переважне право учасника товариства не застосовується.

Зверніть увагу: якщо декілька учасників товариства скористаються своїм переважним правом, то вони придбавають частку (частину частки) пропорційно розміру належних їм часток у статутному капіталі товариства (ч. 2 ст. 20 Закону про ТОВ).

По-друге, що стосується власне процесу купівлі-продажу.

Учасник товариства так само має право відчужувати свою частку або частину частки в статутному капіталі товариства іншим учасникам або третім особам. Причому робити це як платно, так і безоплатно. Обов’язково необхідно скласти акт приймання-передачі частки (частини частки). Крім того, як і раніше, частку має право викупити саме товариство (див. детальніше на с. 19 книги).

Цікаво, що в статуті може бути передбачено, що відчуження частки (частини частки) і надання її в заставу допускається тільки за згодою інших учасників (ч. 2 ст. 21 Закону про ТОВ).

Відповідне положення може вноситися або виключатися зі статутних документів тільки одностайним рішенням загальних зборів, у яких брали участь усі учасники товариства.

При цьому зауважте, що як чинне законодавство, так і Закон про ТОВ передбачають, що учасник товариства може відчужувати тільки оплачену частку (частину частки) в статутному капіталі.

І ще одне важливе зауваження. Документи для проведення реєстраційної дії з внесення даних про нового учасника в ЄДР* подаватиме той, хто придбав частку. При цьому йому знадобиться: заява (форма 3), квитанція про оплату адмінзбору й акт приймання-передачі частки (частини частки) з посвідченими нотаріально підписами.

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Статут у цьому випадку реєстраторові не знадобиться (див. ч. 5 ст. 17 Закону № 755 у редакції Закону про ТОВ).

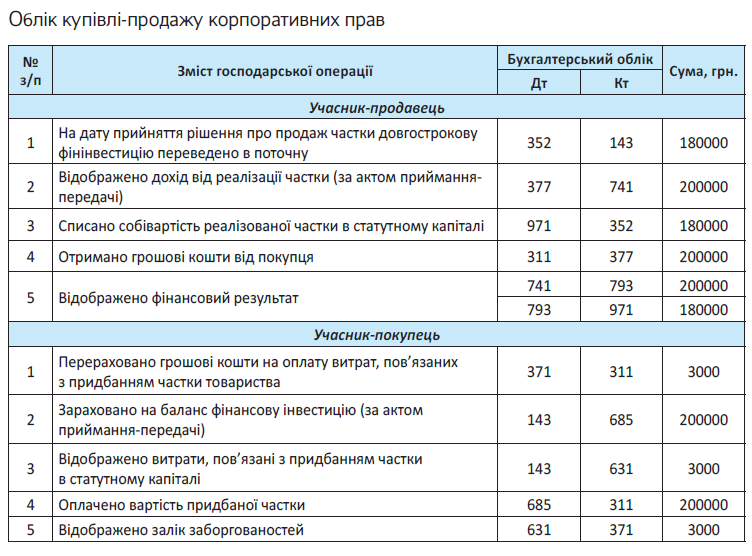

Облік купівлі-продажу КП для продавця

Бухгалтерський облік. Прийнявши рішення про продаж корпоративних прав стороннього підприємства, що обліковуються у складі довгострокових фінінвестицій (на рахунку 14 «Довгострокові фінансові інвестиції»), підприємству потрібно перевести їх до складу поточних фінінвестицій (на субрахунок 352 «Інші поточні фінансові інвестиції») (див. п. 2.34 Методрекомендацій № 433).

При продажу корпоративних прав (фінінвестиції) дохід від реалізації продавець відображає у складі інших доходів (п. 7 П(С)БО 15) на субрахунку 741 «Дохід від реалізації фінансових інвестицій».

Одночасно з доходом продавець відображає у складі витрат собівартість такої фінінвестиції (пп. 7, 29 П(С)БО 16) на субрахунку 971 «Собівартість реалізованих фінансових інвестицій».

Податок на прибуток. І малодохідний, і високодохідний продавець операцію з продажу або іншого відчуження корпоративних прав в іншій, ніж цінні папери, формі, відображають за правилами бухгалтерського обліку. Коригувати фінрезультат на різниці, передбачені п. 141.2 ПКУ, не потрібно. На це звертають увагу і податківці (див. БЗ 102.16). Тож визнані доходи і витрати від продажу корпоративних прав вплинуть на об’єкт оподаткування — фінрезультат без будь-яких подальших коригувань.

ПДВ. При продажу корпоративних прав за грошові кошти податкові зобов’язання з ПДВ нараховувати не потрібно — така операція не є об’єктом оподаткування ПДВ (п.п. 196.1.1 ПКУ).

Не потрібно нараховувати ПДВ і в тому випадку, якщо ціна продажу частки в статутному капіталі перевищує її номінальну вартість (див. лист ДФСУ від 12.10.2017 р. № 2222/6/99-99-15-02-02-15/ІПК, консультацію з БЗ 101.04).

Інша справа, коли корпоративні права платник продає в обмін на інші активи (продукцію, товари, необоротні активи або нематеріальні активи).

У такому разі норми п.п. 196.1.1 ПКУ не працюють.

А враховуючи, що постачання набуває характеру оподатковуваної операції, продавцеві корпоративних прав доведеться нарахувати податкові зобов’язання з ПДВ. База для нарахування — договірна вартість частки, що передається (п. 188.1 ПКУ).

У свою чергу, якщо виявиться, що покупець корпоративних прав — платник ПДВ, то постачаючи в рахунок оплати корпоративних прав майно, він повинен буде теж нараховувати ПЗ з ПДВ (п.п. 14.1.191, п.п. «а» п. 185.1, п. 188.1 ПКУ). Відповідно продавець корпоративних прав може розраховувати на ПК за такою операцією (за наявності правильно складеної ПН, зареєстрованої в ЄРПН).

Облік купівлі-продажу КП для покупця

Бухгалтерський облік. Покупець відображає в бухобліку придбану частку в статутному капіталі іншого підприємства як фінансову інвестицію:

— на рахунку 14 «Довгострокові фінансові інвестиції», якщо частку придбав на строк більше 1 року (п. 2.12 Методрекомендацій № 433);

— на субрахунку 352 «Інші поточні фінансові інвестиції», якщо її планує продати протягом 1 року і вона може бути вільно реалізована в будь-який момент (п. 2.34 Методрекомендацій № 433).

Фінансові інвестиції, куплені за грошові кошти, обліковують при первісному визнанні за фактичною собівартістю. Вона складається з ціни придбання, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбанням фінансової інвестиції (п. 4 П(С)БО 12).

Якщо фінінвестицію придбавають в обмін на інші активи, її собівартість визначають за справедливою вартістю цих активів (п. 6 П(С)БО 12).

Відображати фінансову інвестицію в балансі слід на дату отримання над нею контролю, яку, зазвичай, пов’язують з переходом права власності. За загальним правилом право власності в набувача майна за договором виникає з моменту передачі майна, якщо інше не встановлене договором (ч. 1 ст. 334 ЦКУ). Факт переходу до покупця права власності на частку в СК товариства підтвердить акт приймання-передачі частки, який має бути підписаним сторонами договору.

Далі на кожну дату балансу вартість фінінвестицій переглядають, використовуючи один з методів оцінки з пп. 8 — 11 П(С)БО 12. Найпоширеніший — метод участі в капіталі.

Податок на прибуток. При набутті корпоративних прав орієнтиром для податку на прибуток як у малодохідників, так і у високодохідників буде фінрезультат. Будь-які коригування, пов’язані з продажем або іншим відчуженням корпоративних прав, виражених у неціннопаперовій формі, не передбачені.

Проте високодохідникам треба буде обліковувати інші «додаткові» різниці, які можуть з’явитися в результаті придбання корпоративних прав.

По-перше, якщо підприємство розраховується за придбані корпоративні права не грошима, а об’єктами ОЗ, то враховуючи «поставний» характер таких розрахунків, покупцеві корпоративних прав — високодохіднику доведеться рахувати необоротні «ліквідаційно-продажні» різниці, передбачені пп. 138.1 і 138.2 ПКУ.

По-друге, якщо покупець корпоративних прав має намір обліковувати частку за методом участі в капіталі, то має бути готовим до різниць за доходами (витратами) від участі в капіталі (пп. 140.4.1 і 140.5.3 ПКУ).

ПДВ. Придбання корпоративних прав за гроші як необ’єктна операція (п.п. 196.1.1 ПКУ) не тягне податкових наслідків в обліку з ПДВ.

Інша річ, якщо корпоративні права придбали взамін на інші активи (продукцію, товари, необоротні активи).

У такому разі сама операція постачання корпоративних прав — оподатковувана операція. І якщо продавець — платник ПДВ, то покупець має право розраховувати на податковий кредит (при отриманні податкової накладної, зареєстрованої в ЄРПН).

Водночас, постачаючи замість корпоративних прав інші активи (продукцію, товари, необоротні активи), покупець має на таке постачання нарахувати податкові зобов’язання з ПДВ, скласти ПН і зареєструвати її в ЄРПН (п.п. 14.1.191, п.п. «а» п. 185.1, п. 188.1 ПКУ). Облік купівлі-продажу КП розглянемо на прикладі.

Приклад. Один із засновників підприємства прийняв рішення продати іншому підприємству свою частку в статутному капіталі (корпоративні права) за 200000 грн. (балансова вартість фінансової інвестиції 180000 грн.). Витрати, пов’язані з придбанням частки, склали 3000 грн.

Облік зміни учасників в емітента

Зміна учасників товариства не впливає на облік у емітента корпоративних прав, оскільки ця операція здійснюється безпосередньо між продавцем і покупцем частки в статутному капіталі. Передачу КП від одного власника до іншого емітент відображає тільки в аналітичному обліку: корпоративні права переводять на нового власника на субрахунку 401 «Статутний капітал».

А про облік викупу емітентом частки учасника див. на с. 21 книги.

Фізособа продає частку в статутному капіталі

Продаж фізособою-учасником частки в статутному капіталі юрособи вважається нічим іншим як продажем інвестиційного активу (п.п. 170.2.7 ПКУ).

Фізична особа — резидент, що відчужує інвестиційні активи, які належать йому, зобов’язаний самостійно за результатами звітного року визначити загальний фінансовий результат від таких операцій і розрахувати податкове зобов’язання з ПДФО і ВЗ. При цьому не важливо, хто виплачував йому дохід — фізична чи юридична особа.

Отже, при купівлі частки в статутному капіталі у фізособи — учасника товариства юридичною особою (у тому числі самим товариством) покупець не виступає щодо продавця податковим агентом. Тобто юрособа при виплаті доходу не нараховує і не сплачує до бюджету ПДФО і ВЗ.

Тепер пробіжимося по конкретних ситуаціях. Отже, якщо фізособа-учасник (резидент) продає частку в СК…

…іншій фізичній особі. Продавець частки в статутному капіталі визначає самостійно фінансовий результат від такої операції і суми зобов’язань з ПДФО і ВЗ у річній декларації про майновий стан і доходи.

Покупцеві-фізособі (новий учасник товариства) рекомендуємо зберегти документи, що підтверджують його витрати на придбання інвестиційного активу (договір купівлі-продажу, платіжні доручення, квитанцію банку, що підтверджує перерахування коштів за договором, тощо). Ці документи можуть знадобитися в майбутньому, якщо покупець корпоративних прав вирішить продати частку в статутному капіталі товариства або вийде зі складу учасників.

Емітент корпоративних прав у цій ситуації залишається осторонь. У цьому випадку підприємство не є податковим агентом ні фізособи-продавця, ні фізособи-покупця.

… юрособі. Фізична особа — продавець повинен розрахувати фінансовий результат від операцій з інвестактивами, відобразити його в річній декларації про доходи, розрахувати і перерахувати до бюджету суму ПДФО і ВЗ від інвестприбутку (за його наявності).

Покупець-юрособа зобов’язаний відобразити в Податковому розрахунку за формою № 1ДФ дохід, виплачений продавцеві-фізособі, з ознакою доходу «112».

Якщо ж продається частка, отримана фізособою у власність у процесі приватизації (п.п. 165.1.40 ПКУ), то у формі № 1ДФ виплачений йому дохід відображають з ознакою доходу «161».

Якщо емітент корпоративних прав не є покупцем частки у власному статутному капіталі, то, з точки зору обкладення/відображення у формі № 1ДФ, він тут не при справі.

Висновки

- Як на сьогодні, так і після набрання чинності Законом про ТОВ, в учасників є переважне право на купівлю частки в статутному капіталі свого товариства.

- Закон про ТОВ дозволяє закріпити в статуті відсутність в учасників ТОВ переважного права на купівлю частки.

- У податковому обліку різниці за операцією продажу частки в статутному капіталі не виникають. Такі операції в податковому обліку відображаються за правилами бухобліку.

- У бухобліку витрати на придбання частки в статутному капіталі обліковують у момент визнання доходів від її продажу.

- При продажу частки в статутному капіталі за грошові кошти ПДВ не нараховують.

- У результаті зміни учасника в товариства (емітента) зміниться лише аналітика за субрахунком 401 «Статутний капітал».

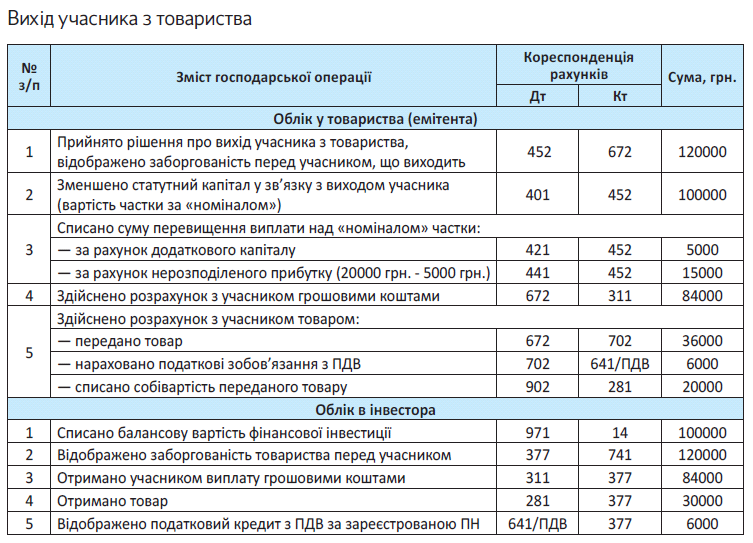

Виходимо по одному… з ТОВ

Вихід зі складу учасників товариства й операція з купівлі-продажу частки* — це різні речі! Хоча результат практично один і той же — учасник покидає товариство. Закон про ТОВ вплинув і на цю процедуру. Як же все зміниться? Розбираємося в юридичних і облікових нюансах.

Наталя Амброзяк, юрист,

Наталя Альошкіна, Олена Савченко, податкові експерти

* Див. детальніше про купівлю-продаж частки на с. 23 книги.

Перед тим, як розібратися з новим законом, згадаємо, основні моменти порядку виходу з товариства на сьогодні.

Як зараз