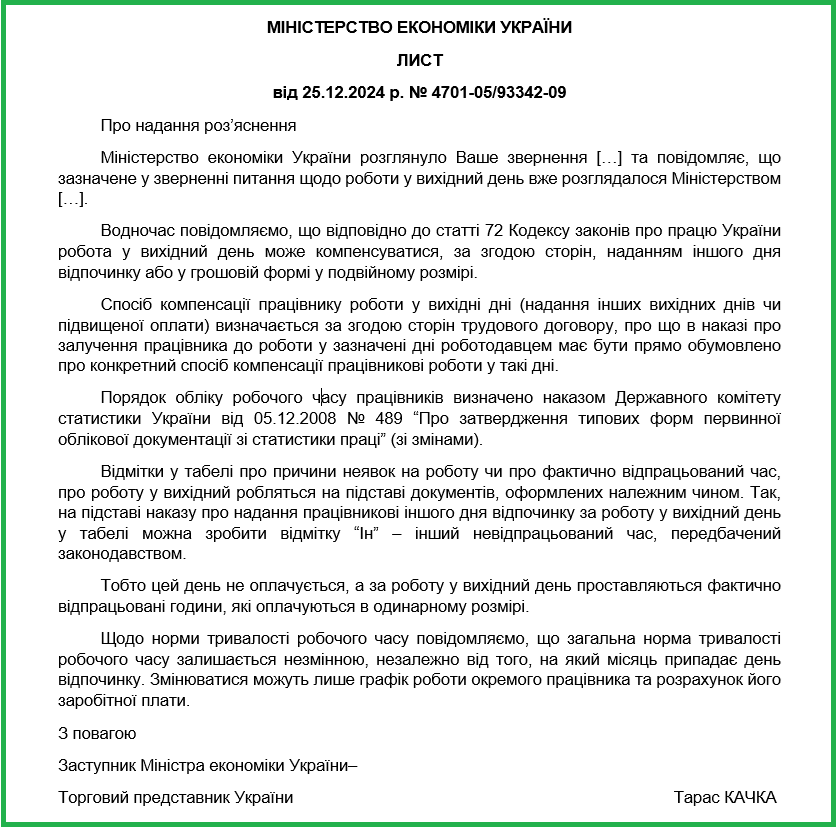

Компенсація роботи у вихідний день: роз’яснення Мінекономіки

Фахівці Мінекономіки у листі від 25.12.2024 № 4701-05/93342-09З розказали, як показати у табелі обліку робочого часу роботу у вихідний день та надання іншого дня відпочинку.

Міністерство економіки нагадує: згідно зі ст. 72 Кодексу законів про працю України, робота у вихідний день може бути компенсована одним із двох способів:

✅ Наданням іншого дня відпочинку (відгулу)

✅ Грошовою компенсацією у подвійному розмірі

Спосіб компенсації визначається за згодою сторін трудового договору і має бути зазначений у наказі про залучення працівника до роботи у вихідний день.

Оформлення та табелювання

Табель обліку використання робочого часу затверджено наказом Держстату № 489 від 05.12.2008.

📌 Як оформити відпрацьований вихідний день у табелі?

- Якщо працівник отримує інший день відпочинку замість відпрацьованого вихідного – у табелі ставлять позначку «ІН» (інший невідпрацьований час, передбачений законодавством).

- Такий день не оплачується, а робота у вихідний фіксується як відпрацьовані години з оплатою в одинарному розмірі.

Якщо працівнику виплачується грошова компенсація, то ці години оплачуються у подвійному розмірі згідно зі ст. 107 КЗпП.

Норма робочого часу та зарплата

📌 Чи змінюється норма робочого часу? Ні, загальна норма тривалості робочого часу залишається незмінною, незалежно від того, в якому місяці працівник використає день відпочинку за роботу у вихідний.

Однак, змінюється графік роботи працівника та розрахунок його зарплати, оскільки залежно від форми компенсації сума нарахованих виплат може бути різною.

📌 Важливо!

🔹 Роботодавець не має права самостійно обирати спосіб компенсації – він узгоджується з працівником.

🔹 Обов’язково видається наказ із зазначенням форми компенсації.

🔹 У разі порушення законодавства роботодавець може бути оштрафований згідно з ст. 265 КЗпП.

🔗Текст листа Мінекономіки від 25.12.2024 № 4701-05/93342-09 можна завантажити нижче