Контроль ЄСВ в банку: довідка-розрахунок 2025

При виплаті зарплати банки контролюють сплату ЄСВ. Але є випадки, коли ЄСВ менше 22%. Тож треба заповнити довідку-розрахунок.

Що таке ЄСВ-контроль?

При здійсненні виплати заробітної плати, банк зобов’язаний перевірити:

- чи подано платіжну інструкцію на ЄСВ;

- чи відповідає сума сплаченого ЄСВ не менше 22% від суми заробітної плати до виплати.

Якщо ні — банк має право не виконати платіж, доки не буде надано довідку-розрахунок.

Коли обов’язково подавати довідку-розрахунок?

| № | Обставина | Чому потрібна довідка? |

|---|---|---|

| 1 | Працюють особи з інвалідністю | Для них ЄСВ — менше ніж 22% |

| 2 | Зарплата перевищує максимальну базу нарахування ЄСВ | ЄСВ утримується лише до максимуму (понад не оподатковується) |

| 3 | У платника є переплата ЄСВ | Сума на платіжці менша, бо перекривається переплатою |

Підстава: п. 3 Порядку № 291 (наказ Мінфіну від 16.09.2022 № 291)

Хто не зобов’язаний подавати довідку-розрахунок?

Банк не проводить перевірку ЄСВ, якщо роботодавець належить до таких категорій:

- 💰 Бюджетні організації

- 🏛 Пенсійний фонд України

- 🎧 УТОГ та 🧑🦯 УТОС

- 💻 Резиденти Дія.City

- 🌍 Іноземні представництва, дипломатичні та консульські установи

Умовно: банк не перевіряє — але роботодавець має сам підтвердити свій статус при відкритті рахунку або при зміні статусу.

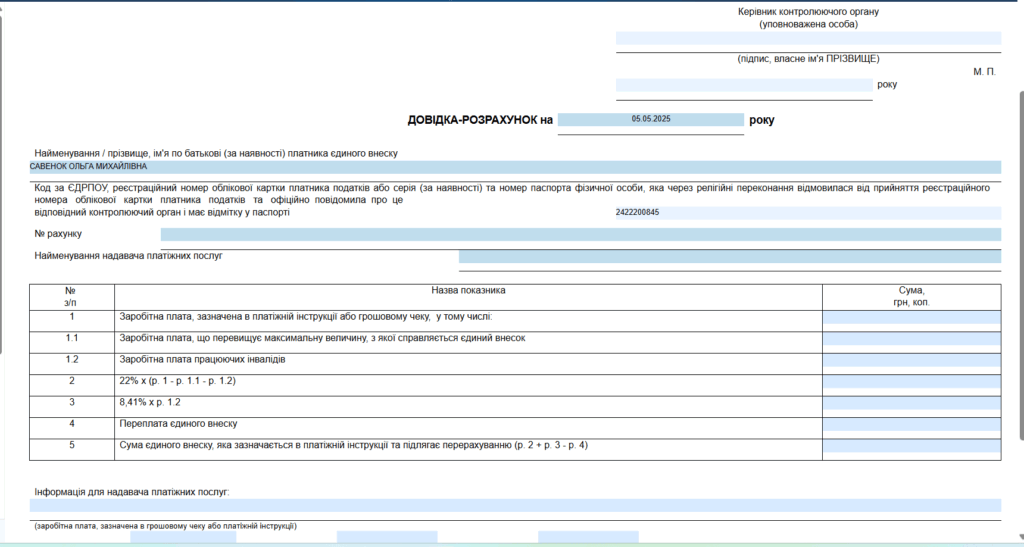

Як виглядає довідка-розрахунок?

Це документ, що підтверджує правомірність зменшення (або відсутності) нарахування ЄСВ в сумі менше 22% від зарплати до виплати. Його необхідно завірити у податковому органі (ДПС) за місцем обліку платника ЄСВ.

🧾 Форма довідки — довільна, але має містити:

- назву платника;

- період;

- причину, чому сума ЄСВ менша 22%;

- обґрунтування (посилання на норму законодавства);

- підписи керівника, бухгалтера;

- реквізити контролюючого органу (з відміткою).

Як отримати довідку-розрахунок ЄСВ?

Довідку-розрахунок можна подати на затвердження до ДПС двома способами:

📄 у паперовій формі або 💻 в електронному вигляді через Е-кабінет.

📄 Варіант 1: Паперова довідка-розрахунок

- Складається у трьох примірниках за формою, наведеною в Додатку 1 до Порядку № 291.

- Погоджується у контролюючому органі (ДПС) за місцем реєстрації платника ЄСВ.

- Скачати форму довідки можна тут 👇

Розподіл примірників

| Куди подається | Кількість | Примітка |

|---|---|---|

| 📤 Банк | 1 | Подається з платіжкою |

| 🏢 ДПС | 1 | Залишається в податковій |

| 📁 Платник | 1 | Архівується у себе |

💻 Варіант 2: Електронна довідка-розрахунок

- Формується у Електронному кабінеті платника податків у розділі «Введення звітності».

- Обирайте відповідний ідентифікатор:

- J1330001 – для юридичних осіб;

- F1330001 – для ФОП.

Порядок подання:

- Створіть електронну довідку-розрахунок.

- Подайте її через Е-кабінет.

- Отримайте дві квитанції:

- Квитанція №1 — підтвердження перевірки (у разі помилок буде зазначено причину відмови).

- Квитанція №2 — підтвердження реєстрації документа в ДПС.

✅ Після успішної реєстрації погоджена довідка буде підписана КЕП/КЕПечаткою і надійде в Е-кабінет.

🔔 Нагадування:

Податкова служба має погодити електронну довідку-розрахунок або надати офіційну відмову з поясненням.

Причини відмови у погодженні довідки-розрахунку

| № | Причина відмови | Коментар |

|---|---|---|

| 1️⃣ | Невідповідність форми | Документ складено не за формою, визначеною у Додатку 1 до Порядку № 291 |

| 2️⃣ | Недостовірна інформація | Виявлено неправдиві або помилкові дані |

| 3️⃣ | Подання не за місцем обліку | Документ надіслано до податкової не за місцем реєстрації платника ЄСВ |

| 4️⃣ | Не всі поля заповнені | Зокрема, відсутність запису в полі «Інформація для надавача платіжних послуг» є підставою для відмови |

Довідка без ЄСВ-контролю: коли можна отримати?

Податківці при перевірці довідки-розрахунку можуть прийняти рішення про видачу довідки, яка звільнить його від проходження ЄСВ-контролю в банку.

Це документ, який дозволяє роботодавцю не подавати довідку-розрахунок ЄСВ при виплаті заробітної плати, навіть якщо сума ЄСВ менша за 22% нарахованої зарплати.

✅ Хто має право?

| Умова | Деталі |

|---|---|

| Причина заниженого ЄСВ | Зарплата працівника перевищує максимальну базу для нарахування ЄСВ |

| Вимога | Відсутність порушень із нарахування та сплати ЄСВ протягом останніх 12 місяців |

⏳ Термін дії довідки – 12 місяців з дати видачі.

Якщо виникли порушення

| Наслідки | Дії ДПС |

|---|---|

| ❗ Виявлені порушення законодавства про ЄСВ | 🔁 Довідку відкликають |

| 📬 Повідомлення | Надсилається платнику та банку |

| 🧾 Що далі? | Платник знову подає довідку-розрахунок при кожній виплаті зарплати |

Довідка-розрахунок ЄСВ: порядок заповнення

| Рядок | Що вказувати | Пояснення / приклад |

|---|---|---|

| 1 | Заробітна плата, зазначена в платіжці | Сума “чистої” зарплати (після ПДФО і військового збору), яку виплачують працівникам |

| 1.1 | Зарплата понад максимальну базу для ЄСВ | Сума перевищення 160000 грн (у 2025 році), з якої ЄСВ не нараховується. Показуєте “чисту” частину перевищення |

| 1.2 | Зарплата працівників з інвалідністю | Повна сума зарплати без утриманих податків для таких осіб |

| 2 | 22% × (р.1 – р.1.1 – р.1.2) | Автоматично або вручну розраховується сума ЄСВ за ставкою 22% |

| 3 | 8,41% × р.1.2 | Сума ЄСВ за пільговою ставкою для працівників з інвалідністю |

| 4 | Переплата ЄСВ | Переплата за поточний період, без авансів, здійснених у звітному місяці |

| 5 | (р.2 + р.3 – р.4) | Фактична сума ЄСВ, яку сплачуєте в банк |

📌 Інформація для надавача платіжних послуг (нижня частина довідки)

| Поле | Що зазначати |

|---|---|

| 1️⃣ | Сума зарплати з платіжної інструкції |

| 2️⃣ | Дата, номер, сума платіжки на ЄСВ (не менше суми з рядка 5). Якщо сума < 0 → зазначити платіжку, якою утворено переплату |