Лікарняні: PRO податки та бухоблік

Поговоримо про відображення лікарняних в обліку підприємства. Не будемо обтяжувати вас теорією, а одразу все покажемо на прикладі.

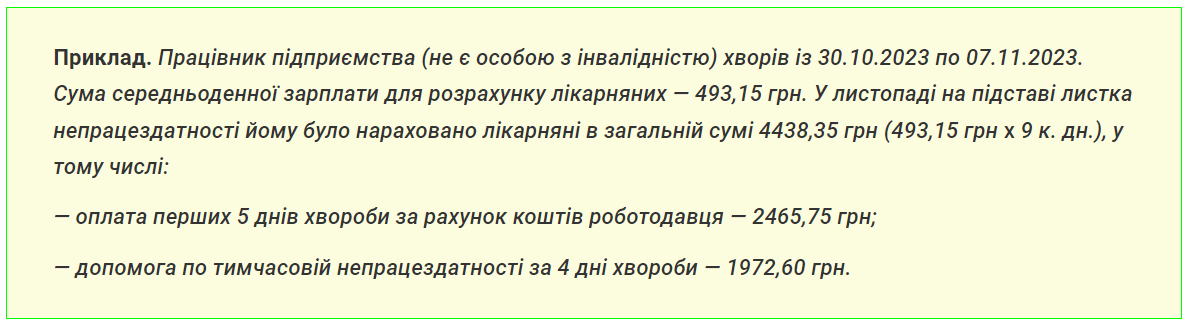

Працівник підприємства, який не є особою з інвалідністю, хворів із 30 жовтня по 7 листопада. Ми недаремно наголошуємо, що працівник не є особою з інвалідністю, бо за таких осіб звичайні роботодавці сплачують ЄСВ не 22%, а за пільговою ставкою 8,41%. Нам відома сума середньоденної зарплати для розрахунку лікарняних — 493,15 грн. На її підставі визначено лікарняні, а саме – сума для оплати перших 5 днів хвороби за рахунок роботодавця (як це передбачає законодавство) та допомога по тимчасовій непрацездатності за рахунок ПФУ за 4 дні. У листопаді на підставі листка непрацездатності працівникові нараховано лікарняні.

Тож в обліку ми здійснюємо такі дії:

Суми допомоги по тимчасовій непрацездатності фінансуються за рахунок коштів ПФУ. Тому при їх нарахуванні рахунки обліку витрат підприємства не застосовують. Облік розрахунків з державними цільовими фондами з тимчасової непрацездатності здійснюють на субрахунку 378. У свою чергу, розрахунки з працівниками за виплатами, які не належать до фонду оплати праці, у тому числі за лікарняними, відображають на субрахунку 663.

Тож при нарахуванні допомоги по тимчасовій непрацездатності робимо проводку: Дт 378 — Кт 663 (проводка 2). Інша ситуація із сумою оплати перших 5 днів за рахунок роботодавця. Тут без рахунків обліку витрат не обійтися. На думку Мінфіну, відображати нарахування такої виплати слід за дебетом субрахунку 949 у кореспонденції з кредитом субрахунку 663 (проводка 1).

Водночас, на наш погляд, не буде помилкою включення цих нарахувань до загальновиробничих, адміністративних, збутових або інших операційних витрат (Дт 91, 92, 93, 94), тобто залежно від того, де працює хворий працівник.

Далі – із усієї суми лікарняних утримуємо ПДФО та ВЗ (проводки 3, 4). Лікарняні підлягають обкладенню ПДФО у загальній сумі заробітної плати, у нашому випадку за стандартною ставкою 18%, і звичайно буде військовий збір 1,5%.

Зверніть увагу: оподаткування лікарняних працівників резидентів Дія Сіті має специфіку.

Про таку специфіку ми писали в тематичному випуску на i.factor, в якому розбирали лікарняні буквально по кісточках, на всі випадки життя. Там ви знайдете інформацію про лікарняні і сумісникам, і гіг-спеціалістам, і особам, які виконують роботи в межах цивільно-правових договорів.

Нарахування суми ЄСВ від лікарняних Мінфін пропонує відображати проводкою: Дт 949 — Кт 651 (проводка 5). Як і у випадку з оплатою перших 5 днів, вважаємо, підприємство МОЖЕ застосовувати рахунки обліку витрат залежно від місця роботи персоналу: Дт 91, 92, 93, 94 — Кт 651.

Проводки 6, 7 та 8 – перерахування ПДФО, ВЗ та ЄСВ з суми оплати перших 5 днів хвороби. Далі перераховуємо працівнику лікарняні за перші 5 днів хвороби за вирахуванням ПДФО та ВЗ (проводка 9).

Отримання фінансування від ПФУ на спецрахунок – це проводка 10: Дт 315 — Кт 378. Проводками 11, 12 та 13 відображаємо перерахування ПДФО, ВЗ та ЄСВ із отриманого фінансування.

Нарешті останній крок (проводка 14) – виплата працівникові профінансованих ПФУ лікарняних за вирахуванням ПДФО та ВЗ: Дт 663 – Кт 315.