Лікарняні: якщо виявили зарплатну помилку

Відповідно до п. 3 Порядку № 1266* у розрахунку середньоденної зарплати для оплати днів тимчасової непрацездатності бере участь нарахована в розрахунковому періоді зарплата, на яку нараховувався ЄСВ.

При цьому п. 32 Порядку № 1266 вимагає при визначенні зарплати, яка візьме участь у розрахунку середньої зарплати, орієнтуватись на зарплатні відомості, дані яких увійшли до Об’єднаної звітності (додатка Д1).

Тобто для того, щоб з’ясувати, до якого місяця відноситься та чи інша виплата (а в нашому випадку — сторнування зарплати), слід дізнатися, в якому місяці її було включено до зарплатної відомості та відображено у Об’єднаній звітності.

Нагадаємо, що п. 1.6 Інструкції № 5* вимагає нарахування фонду оплати праці за попередній період (зокрема, у зв’язку з виявленням помилок) відображати у фонді оплати праці того місяця, у якому були здійснені нарахування.

* Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 № 5.

Аналогічні норми містить і Інструкція № 449*. Так, п.п. 3 п. 3 розд. IV цього документа говорить: якщо нарахування зарплати здійснюється за попередній період (зокрема, у зв’язку з виявленням помилок), нараховані суми включаються до зарплати того місяця, в якому були здійснені нарахування.

Отже, робимо висновок: як у бухобліку, так і в Об’єднаній звітності сторнування зарплати буде відображено у тому місяці, в якому його було проведено.

У нашому випадку коригування зарплати відбулося у квітні 2023 року. Отже, сторнована сума премії зменшить фонд оплати праці за квітень 2023 року і знайде своє відображення у додатку Д1 Об’єднаної звітності за квітень 2023 року.

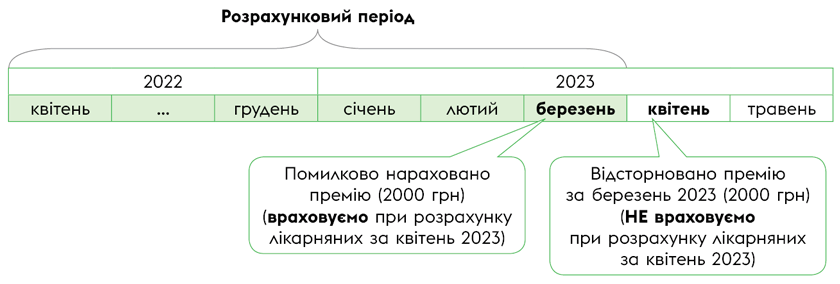

Відповідно коригування зарплати за березень 2023 року, проведене у квітні 2023 року, при розрахунку «непрацездатної» середньої вплине на дохід квітня 2023 року і не вплине на дохід березня 2023 року.

Розрахунковим періодом для нашої працівниці є квітень 2022 — березень 2023. Квітень 2023 року не входить до розрахункового періоду для оплати днів тимчасової непрацездатності. Тому сторнування за березень 2023 року, здійснене у квітні 2023 року, не вплине на розрахунок «непрацездатної» середньої зарплати нашої працівниці.

Для наочності проілюструємо сказане на рисунку нижче.

Як сторнування премії впливає на розрахунок лікарняних

Висновки

- Донараховані (сторновані) суми зарплати, які здійснені за попередній період (зокрема, у зв’язку з виявленням помилок), включаються до зарплати того місяця, в якому були здійснені донарахування (сторнування).

- Якщо донарахування (сторнування) зарплати було проведено поза межами розрахункового періоду, то воно на розрахунок «непрацездатної» середньої зарплати не вплине.

За матеріалами сайту i.factor.ua