Ліквідаційна декларація для ФОП 1, 2, 3 група: нова форма 2025

Ліквідаційний звіт для ФОП на єдиному податку груп 1, 2 і 3, який закрився у 2025 році. Зразок і приклад заповнення з військовим збором.

Для вашої зручності також маємо окремі статті зі зразками заповнення декларації після ліквідації ФОП 1, 2 та 3 групи на ЄП:

Звітний період

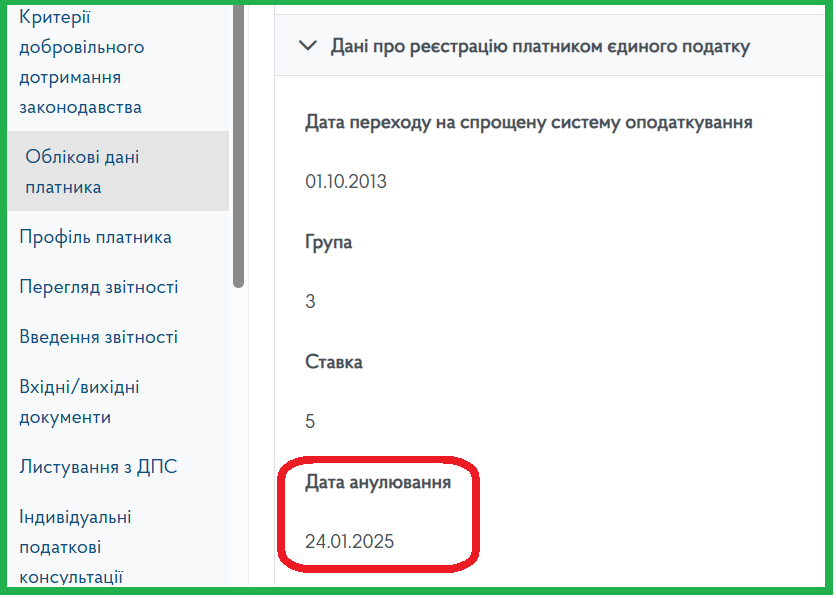

- Дата припинення діяльності: це дата внесення запису в ЄДР про припинення підприємницької діяльності (дата анулювання – рис. 1).

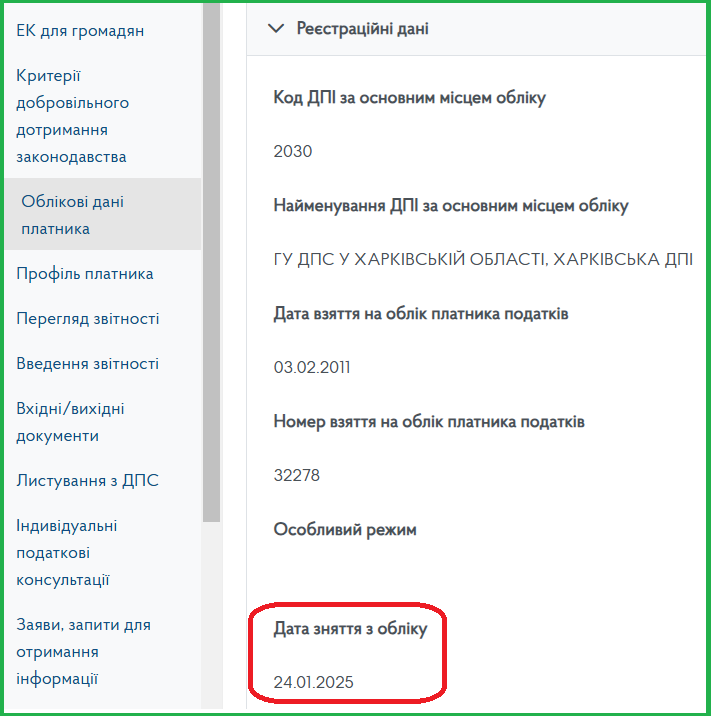

- Дата анулювання реєстрації платником єдиного податку: вона збігається з датою припинення підприємницької діяльності (рис. 2).

- Дата зняття з обліку як платника ЄСВ: ця дата не відображається в електронному кабінеті, оскільки для її фіксації проводиться податкова перевірка.

Рис. 1. Дата анулювання

Рис. 2. Дата заняття з обліку

Порядок подання ліквідаційної декларації

Ліквідаційну декларацію подають наростаючим підсумком за податковий (звітний) період, в якому проведено державну реєстрацію припинення діяльності.

Ліквідаційна декларація подається разом із Додатками 1 і 2 (додаток 2 — за наявності показників).

Подати декларацію можна:

- В електронному вигляді через Електронний кабінет, мобільний застосунок «Моя податкова» або портал ДІЯ, якщо електронний документообіг не припинено.

- На паперових носіях (особисто, через уповноважену особу або поштою).

Терміни подання

Для ФОП 1-2 групи – річний звітний період: Декларація подається до 1 березня наступного року (після припинення діяльності). Але можна її подати і до закінчення року, у якому закрито ФОП.

Для ФОП 3 групи – квартальний звітний період: Декларація подається протягом 40 календарних днів після закінчення кварталу закриття ФОП. Але її також можна подати і до кінця кварталу, в якому припинена діяльність.

Форми податкових декларацій

З 1 квітня 2025 року набрали чинності нові форми декларацій. Вони вже є у Електронному кабінеті ДПС:

- ФОП 1-2 групи — форма F0103407.

- ФОП 3 групи — форма F0103309.

Деталі – у статті Нова форма декларації з єдиного податку 2025 вже діє!

Загальний приклад

📝 Умова прикладу буде однакова для всіх груп. ФОП припинив діяльність 24.01.2025. У січні отримав дохід 10 000 грн. Сплатив ЄСВ за січень 2025.

Декларація ФОП 1 група

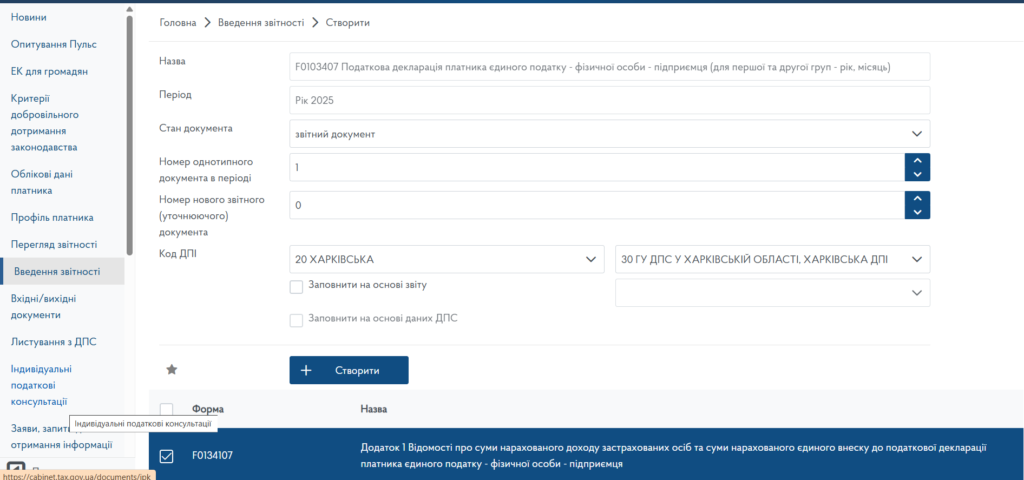

1️⃣ Створіть декларацію у розділі Введення звітності – форма F0103407.

Перевірте правильність обраного органу ДПС.

Якщо ФОП платив ЄСВ, поставте галочку у додатку 1 з ЄСВ.

2️⃣ Перевірте автоматичне заповнення декларації:

- тип “Звітна” (або за необхідності “Звітна нова” – поле 01).

- звітний період (рік 2025).

- реєстраційні дані платника та податкового органу.

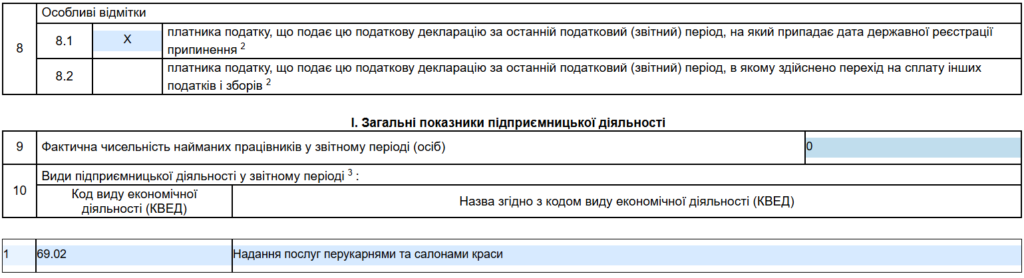

3️⃣ Обов’язково проставте відмітку у полі 8.1. – платника податку, що подає декларацію за останній податковий звітний період, на який припадає дата припинення державної реєстрації.

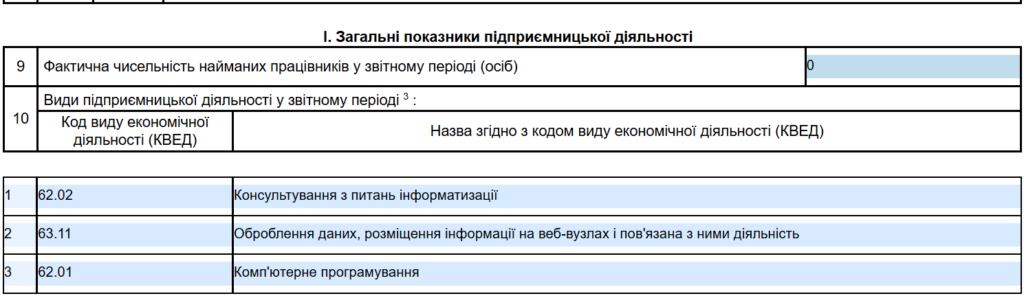

4️⃣ У полі 9 заповнюємо кількість найманих працівників. Вкажіть максимальну кількість, які працювали одночасно протягом звітного періоду.

5️⃣ КВЕДи у полі 10. Сюди автоматично підтягнуться всі кведи, які є в облікових даних платника податку. Тут слід вказати ті коди, по яких отримували дохід в звітному періоді. Зайві можна видалити.

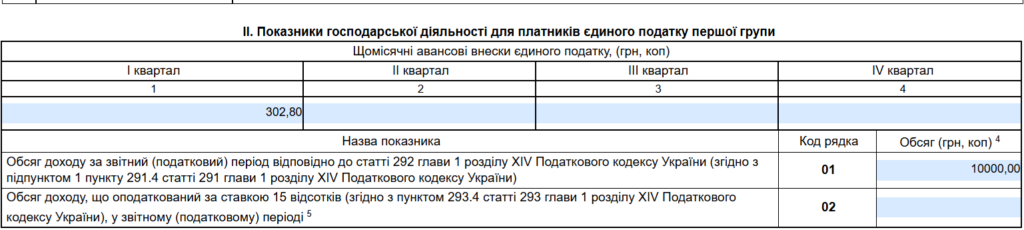

📝 Розглянемо приклад, коли ФОП ліквідувався 24.01.2025 і мав дохід у дохід 10 000 грн.

6️⃣ Заповніть Розділ ІІІ. Показники господарської діяльності для платників єдиного податку другої групи так, як на малюнку нижче.

Ця сума доходу автоматично перенесеться у рядок 08.

7️⃣ Заповніть Розділ VІІI. Визначення податкових зобов’язань по військовому збору.

Тут для 1 групи ФОП на ЄП заповніть підрозділ 1.

У графі 01 поставте “Х” за ті місяці, за які сплачено авансові внески з ВЗ. У нашому випадку це тільки січень – 01 – Х.

У рядку 22 вкажіть суму авансового внеску. У нас це 800 грн.

Якщо Додаток 1 подавати не потрібно (є звільнення по ЄСВ), то ліквідаційна звітність на цьому готова. Можна підписувати і подавати. Якщо ж ЄСВ-додаток подавати треба, то приклад його заповнення – в кінці статті.

Декларація ФОП 2 група

Кроки 1️⃣ – 5️⃣ ідентичні до заповнення декларації для ФОП на 1 групі ЄП.

6️⃣ Заповніть Розділ ІІІ. Показники господарської діяльності для платників єдиного податку другої групи так, як на малюнку нижче.

Ця сума доходу автоматично перенесеться у рядок 08.

7️⃣ Заповніть Розділ VІІI. Визначення податкових зобов’язань по військовому збору.

Тут для 2 групи ФОП на ЄП заповніть підрозділ 1.

У графі 01 поставте “Х” за ті місяці, за які сплачено авансові внески з ВЗ. У нашому випадку це тільки січень – 01 – Х.

У рядку 22 вкажіть суму авансового внеску. У нас це 800 грн.

Якщо Додаток 1 подавати не потрібно (є звільнення по ЄСВ), то ліквідаційна звітність на цьому готова. Можна підписувати і подавати. Якщо ж ЄСВ-додаток подавати треба, то приклад його заповнення – у кінці статті.

Декларація ФОП 3 група

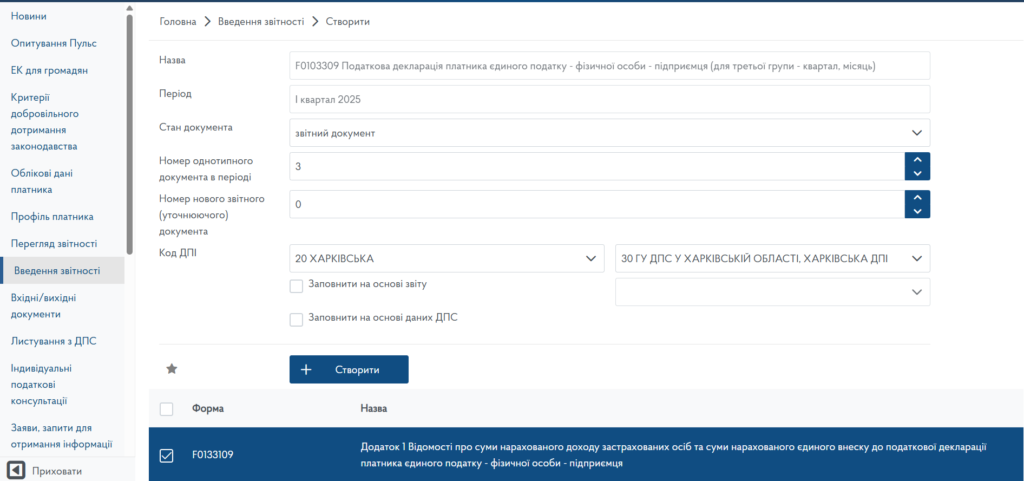

1️⃣ Створіть декларацію у розділі Введення звітності – форма F0103309.

Перевірте правильність обраного органу ДПС.

Якщо ФОП платив ЄСВ, поставте галочку у додатку 1 з ЄСВ.

2️⃣ Перевірте автоматичне заповнення декларації:

- тип “Звітна” (або за необхідності “Звітна нова” – поле 01).

- звітний період (І квартал 2025 року).

- реєстраційні дані платника та податкового органу.

3️⃣ Обов’язково проставте відмітку у полі 8.1. – платника податку, що подає декларацію за останній податковий звітний період, на який припадає дата припинення державної реєстрації.

4️⃣ Далі у полі 9 заповнюємо кількість найманих працівників. Вкажіть максимальну кількість, які працювали одночасно протягом звітного періоду.

5️⃣ КВЕДи у полі 10. Сюди автоматично підтягнуться всі кведи, які є в облікових даних платника податку. Тут слід вказати ті коди, по яких отримували дохід в звітному періоді. Зайві можна видалити.

Якщо у звітному періоді не було доходу, то сама декларація (Головний документ) готова до подання.

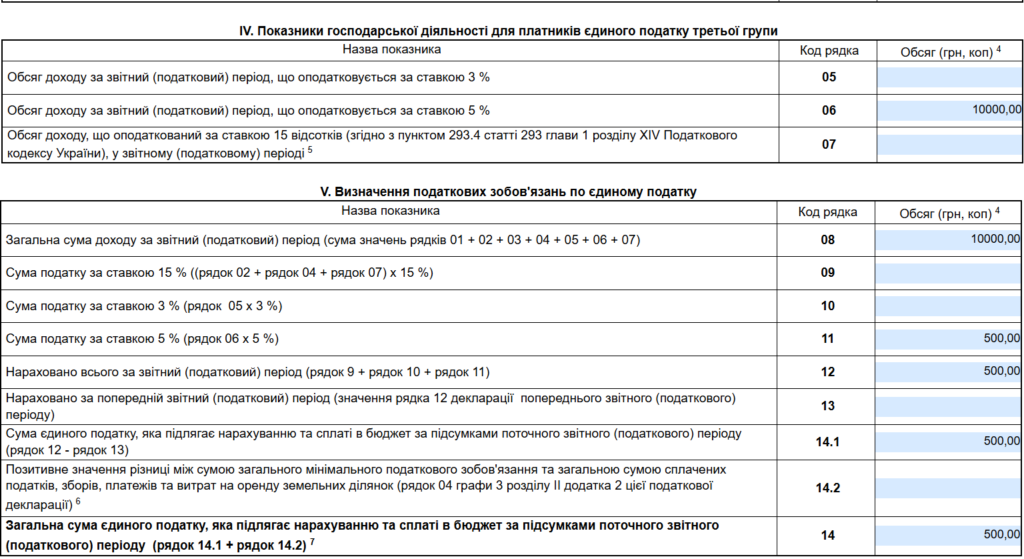

📝 Розглянемо приклад, коли ФОП ліквідувався 24.01.2025 і мав дохід у дохід 100 000 грн.

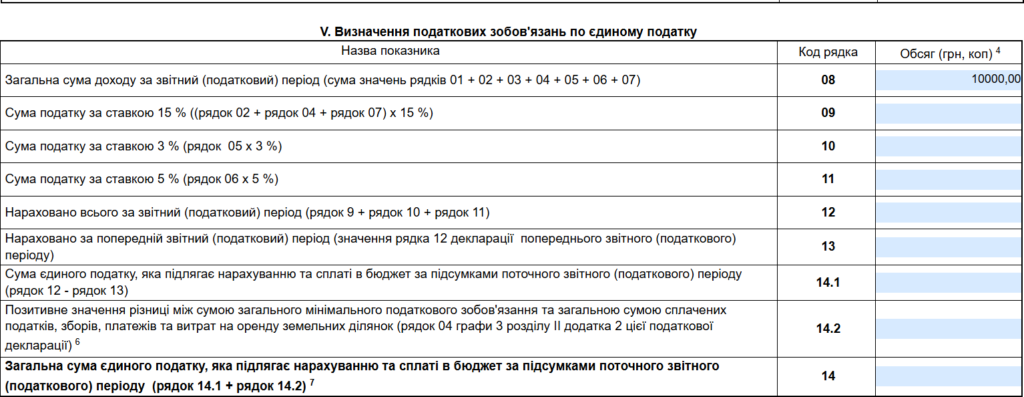

6️⃣ Заповніть Розділ IV – ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ ТРЕТЬОЇ ГРУПИ і розділ V – ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ так, як на малюнку нижче.

Суму доходу вкажіть у рядку 06. А далі система рознесе дані по необхідних рядках: 08, 11, 12, 14.1 і 14.

7️⃣ Заповніть Розділ VІІI. Визначення податкових зобов’язань по військовому збору.

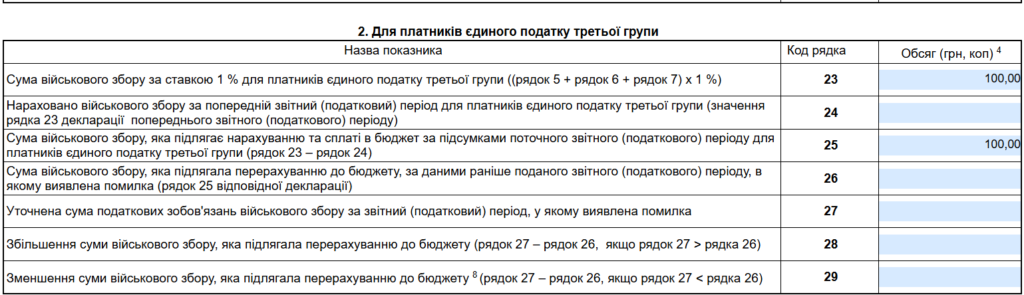

Тут для 3 групи ФОП на ЄП заповніть підрозділ 2.

У рядку 23 вкажіть суму ВЗ: дохід (рядок 06) помножте на 1%. Далі ця сума автоматично продублюється у рядок 25.

Якщо Додаток 1 подавати не потрібно (є звільнення по ЄСВ), то ліквідаційна звітність на цьому готова. Можна підписувати і подавати. Якщо ж ЄСВ-додаток подавати треба, то поїхали далі.

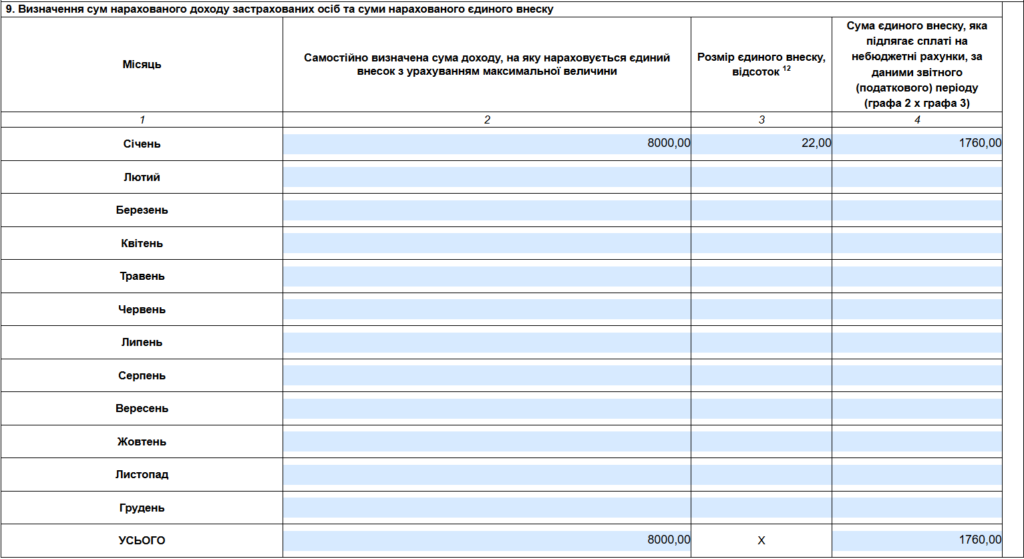

Додаток 1 по ЄСВ

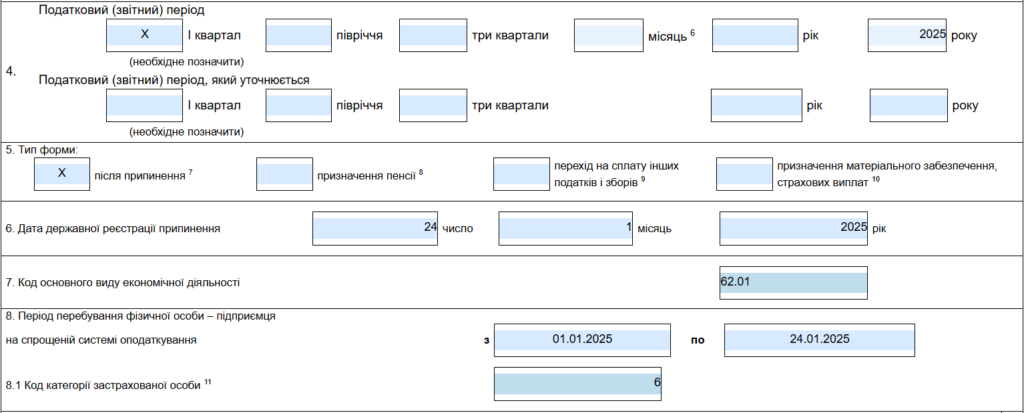

8️⃣ Заповніть “шапку” додатку. Звісно, реєстраційні дані ФОП. У полі 5 вкажіть Тип форми: “Х” після припинення. У полі 6 – дату державної реєстрації припинення. У прикладі це 24.01.2024. ЇЇ знаходимо у розділі “Облікові дані” – “Дата зняття з обліку” (рис. 2 вище).

У полі 8 -період перебування на спрощеній системі: з 01.01.2025 по 24.01.2025 (по дату зняття з обліку).

У полі 8.1 – код категорії застрахованої особи – 6 (для ФОП).

9️⃣ У табличній частині додатка заповніть ті місяці, коли платили ЄСВ. В прикладі це лише січень 2025 року. База нарахування 8000 грн, ставка 22 %, сума ЄСВ 1760 грн.

🔟 Цю ж суму (1760 грн) покажіть у рядку 21 декларації (головного документа). І в переліку додатків відмітьте “Х” Додаток 1 “Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску”.

Все готово! Перевірте, підпишіть і надішліть декларацію. Через певний час перевірте, щоб надійшла квитанція 2 з поміткою, що декларацію прийнято, у тому числі із обробкою за даними ПФУ (бо є додаток з ЄСВ).