Ліквідаційна декларація ФОП 3 групи

Після того, як закрили ФОП через Дію або державного реєстратора, потрібно подати до ДПС звітність після закриття (ліквідаційна звітність). Детальна інструкція для ФОП 3 групи на єдиному податку.

До речі, як закрити ФОП за 5 хвилин, детально показано у статті Як закрити ФОП у Дії.

УВАГА! Не поспішайте подавати ліквідаційний звіт, якщо закрились у січні – на початку лютого 2025 року – до затвердження нової форми декларації з урахуванням військового збору! Деталі – у статті Закрили ФОП у січні 2025 року: не подавайте ліквідаційний звіт!

Декларація

По-перше, розберемось із періодом. За який період потрібно подавати ліквідаційний звіт? ФОП 3 групи звітують поквартально. Тобто, якщо я ФОП закрився у січні 2025 року – це І квартал 2025 року. То потрібно буде подавати декларацію за І квартал 2025 року.

Не зважаючи на те, що І квартал ще не закінчився, декларацію все одно можна подати і її приймуть. Оскільки ФОП закрили і поставимо відмітку про це в деклараціїя. Це підтверджують податківці в консультації з категорїі 107.01.07 ЗІР ДПС.

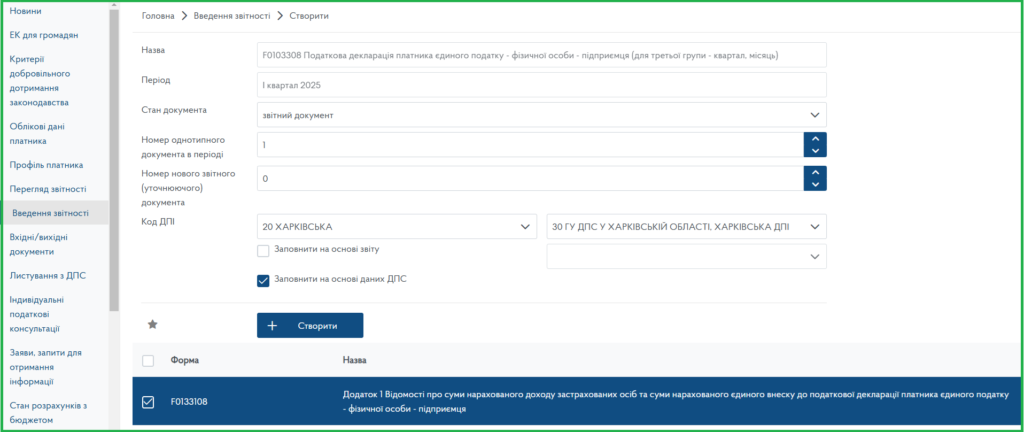

Отже, обираємо потрбіний період і декларацію з індетифікатором F0103308 Податкова декларацiя платника єдиного податку – фiзичної особи – пiдприємця (для третьої групи – квартал, мiсяць).

Слідкуйте, щоб правильно підтягнулася податкова (якщо ні, вправляємо).

Важливо! Подаємо також Додаток 1 по ЄСВ. У 2025 році право сплачувати ЄСВ за себе знову змінилось на обов’язок. Не подавати його можуть лише ті підприємці, які не сплачують ЄСВ, наприклад, пенсіонери, особи з інвалідністю чи наймані працівники, за яких за основним місцем роботи сплачує ЄСВ роботодавець не менше мінімального внеску. Детально про це читайте у статті Які ФОП можуть не платити ЄСВ за себе у 2025 році.

Рис. 1. Створення ліквідаційної декларації для ФОП 3 групина ЄП за І квартал 2025 року

Далі заповнюєму саму декларацію. Перевіряємо реєстраційні дані платнкиа податків. Вони зазвичай підтягуються автоматично.

Обов’язково проставляємо відмітку у полі 8.1. – платника податку, що подає декларацію за останній податковий звітний період, на який припадає дата припинення державної реєстрації (рис. 2).

Рис. 2. Відмітка в полі 8.1 про подання ліквідаційної декларції

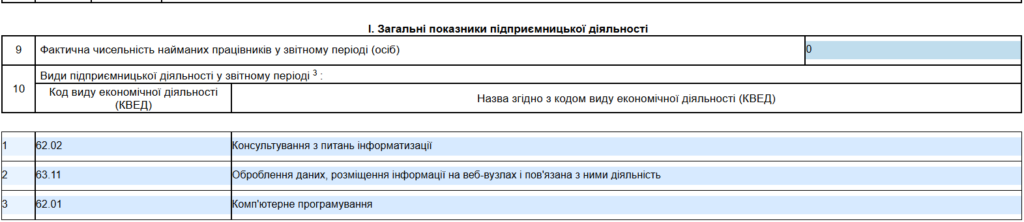

Далі у полі 9 заповнюємо кількість найманих працівників. Вказуємо максимальну кількість, які працювали одночасно протягом звітного періоду.

КВЕДи у полі 10. Сюди автоматично підтягнуться всі кведи, які є в облікових даних платника податку. Тут слід вказати ті коди, по яких отримували дохід в звітному періоді. Зайві можна видалити. Якщо дані не підтвгнулись – скопіюйте з роздлу Облікові дані

Якщо у звітному періоді не було доходу, то сама декларація (Головний документ) готова до подання.

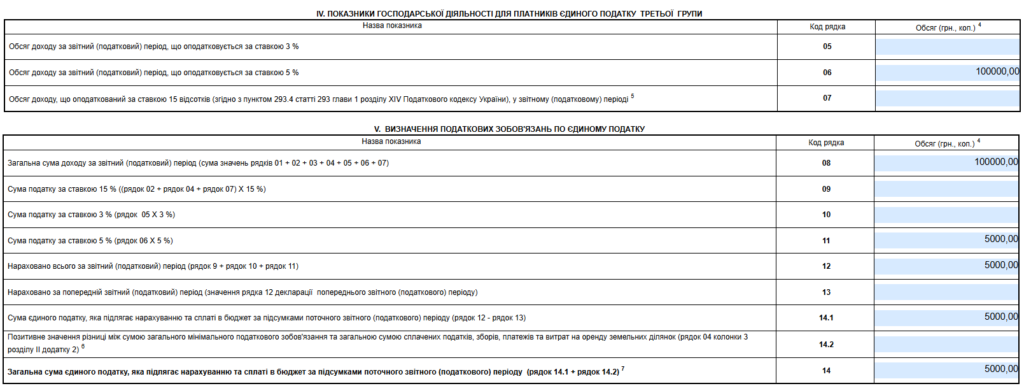

Якщо ж дохід був, тоді треба заповнити розділ IV – ПОКАЗНИКИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ДЛЯ ПЛАТНИКІВ ЄДИНОГО ПОДАТКУ ТРЕТЬОЇ ГРУПИ і розділ V – ВИЗНАЧЕННЯ ПОДАТКОВИХ ЗОБОВ’ЯЗАНЬ ПО ЄДИНОМУ ПОДАТКУ(рис. 3).

Рис. 3. Заповнення розділів IV і V

В рядку 6 вказуємо суму доходу, яку ФОП отримав в звітному періоді. Наприклад, 100 000 грн. Наступні потрібні рядки заповняться автоматично:

Рядок 08 = рядку 06

Рядок 11, 12, 14.1 і 14 = 5000 грн. Це сума єдиного податку за ставкою 5 % (100 000 грн х 5 %).

Рядок 13 у декаларції за І квартал не заповнюємо. Але подаючи декаларції за більш пізні періоди (півріччя, 3 квартали, рік), тут слід вказати суму ЄП із рядка 12 попередньої декаларції. Щоб до рядка 14 потрапила чиста сума податку за останній звітний період.

Якщо Додаток 1 подавати не потрібно (є звільнення по ЄСВ), то ліквідаційна звітність на цьому готова. Можна підписувати і подавати. Якщо ж ЄСВ-додаток подавати треба, то поїхали далі.

Додаток 1 по ЄСВ

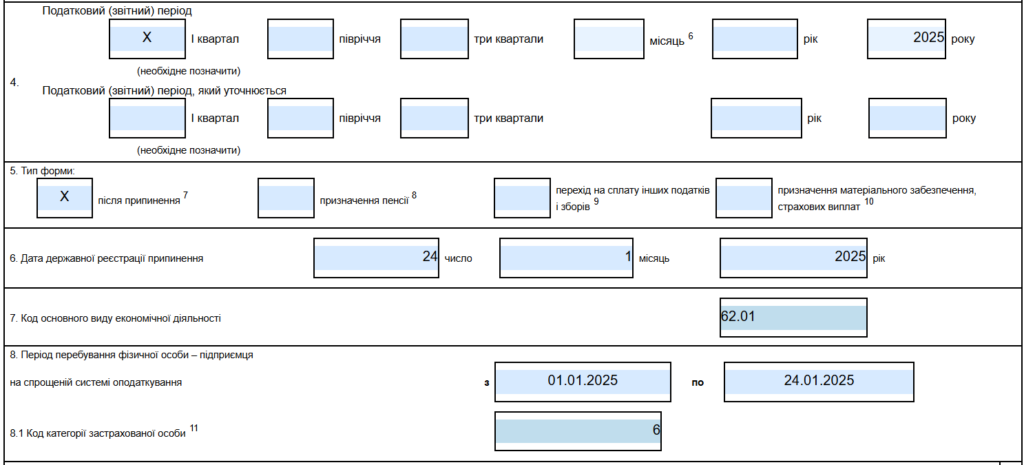

Заповнюємо “шапку” додатку (рис. 4). Звісно, реєстраційні дані ФОП.

У полі 5 вказуємо Тип форми: “Х” після припинення.

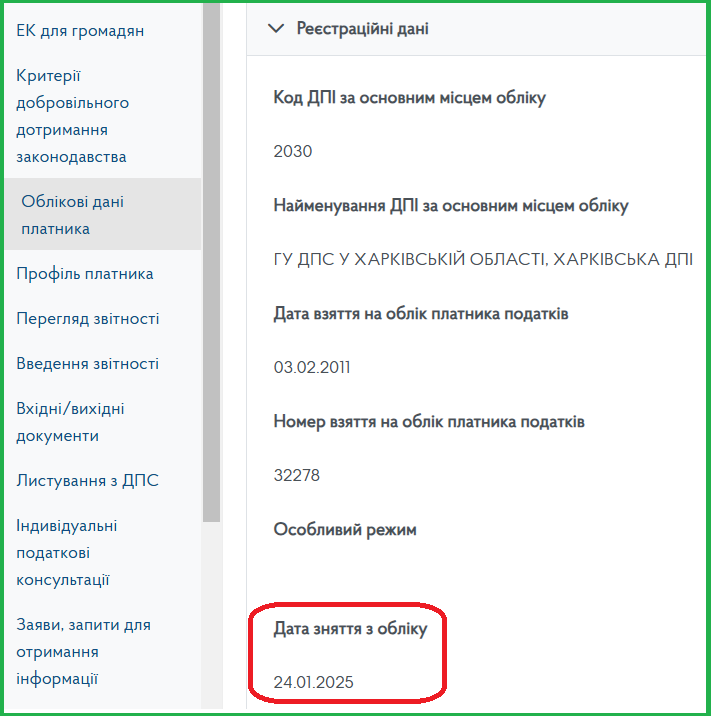

У полі 6 – дату державної реєстрації припинення. У прикладі це 24.01.2024. ЇЇ знаходимо у розділі “Облікові дані” – “Дата зняття з обліку” (рис. 5).

У полі 8 -період перебування на спрощеній системі: з 01.01.2025 по 24.01.2025 (по дату зняття з обліку).

У полі 8.1 – код категорії застрахованої особи – 6 (для ФОП).

Рис. 4. “Шапка” Додатка 1 по ЄСВ до декларації з ЄП

Рис. 5. Дата зняття з обліку

Часто буває, що дата подання заяви на закриття ФОП через Дію та дата зняття з обліку різні (остання пізже на день-два). Тому беремо саме ту, яка є у податківців.

Бувають також випадки, коли ФОП закривають на рубежі місяців. І заяву на закриття подали в одномоу місяці, а дата зняття з обліку – в наступному. Останнім податковим (звітним) періодом вважається період, у якому відповідним контролюючим органом отримано від державного реєстратора повідомлення про проведення державної реєстрації такого припинення. Це підтверджують податківці у консультації 107.01.07 ЗІР ДПС.

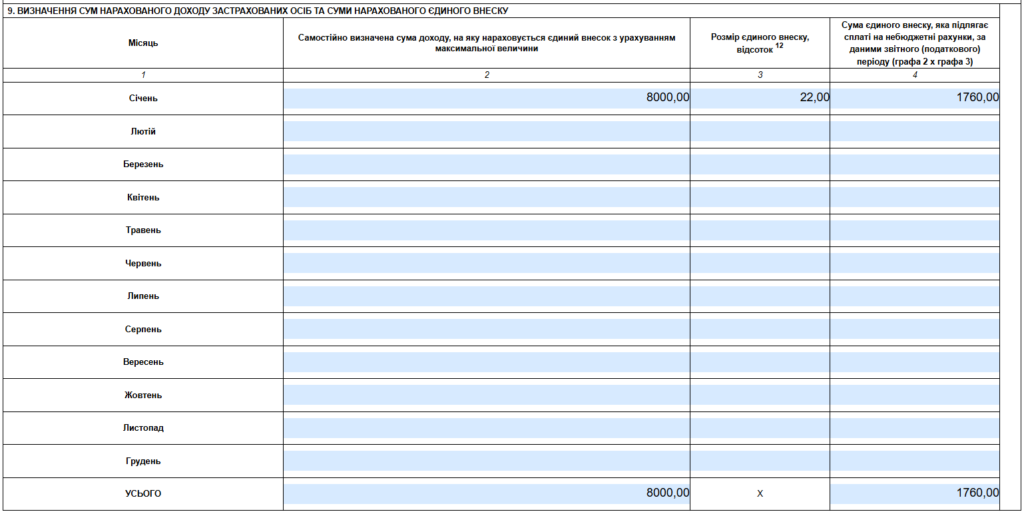

Переходимо до таблиці. Тут заповнюємо ті місяці, коли платили ЄСВ. В прикладі це лише січень 2025 року (рис. 6). База нарахування 8000 грн, ставка 22 %, сума ЄСВ 1760 грн.

Рис. 6. Таблиця Додатка Д1

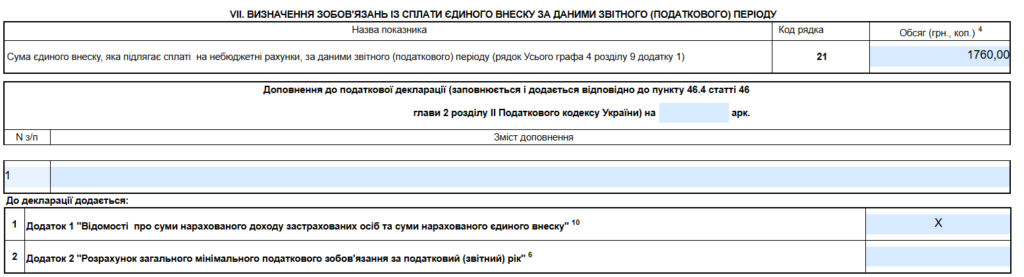

Ця ж сума (1760 грн) має відобразитись у рядку 21 декларації (головного документа). І в переліку додатків відмічаємо “Х” Додаток 1 “Відомості про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску” (рис.7).

Рис. 7. ЄСВ-розділ у декларації з ЄП

Все готово! Перевіряємо, підписуємо і надсилаємо. Через певний час перевіряємо, щоб надійшла квитанція 2 з поміткою, що декларацію прийнято, у тому числі із обробкою за даними ПФУ (бо є додаток з ЄСВ).