Лист, запит від податкової: що робити?

Від органу ДПС надійшов лист із запитом про надання інформації. Чи треба на нього відповідати? Як відповісти? Що буде, якщо ігнорувати?

Законна підстава

Підставою для направлення запитів від податкової до платників податків є ст. 73 ПКУ. Згідно з п. 73.3 ПКУ, контролюючі органи мають право звернутися до платників податків із письмовим запитом про надання інформації (вичерпний перелік та підстави надання якої встановлено законом), необхідної для виконання покладених на контролюючі органи функцій, завдань, та її документального підтвердження.

Такий запит має обов’язково містити:

- підпис керівника (його заступника або уповноваженої особи) контролюючого органу;

- підстави для надсилання запиту із інформацією, яка це підтверджує;

- перелік інформації, яка запитується;

- перелік документів, які пропонується надати;

- печатку контролюючого органу.

Має бути хоча б одна з наведених нижче підстав для надсилання запиту (п.п. 73.3.1 ПКУ):

- за результатами аналізу отриманої податкової інформаці виявлено факти, які можуть свідчити про порушення платником податків податкового, валютного законодавства, законодавства у сфері запобігання та протидії легалізації (відмиванню) незаконних чи злочинних доходів, іншого законодавства, контроль за дотриманням якого покладено на податкові органи. У запиті мають бути зазанчені такі факти;

- виявлено недостовірність даних, що містяться у податковій декларації, поданій платником податків;

- для проведення зустрічної звірки;

- для визначення відповідності умов контрольованої операції принципу “витягнутої руки” (для цілей трансфертного ціноутворення відповідно до ст. 39 ПКУ та/або для визначення рівня звичайних цін у випадках, визначених цим Кодексом;

- скарга щодо платника податків про ненадання ним податкової накладної (або ПН з помилками, чи порушення термінів реєстарції ПН/РК) чи акцизної накладної (або порушення порядку її заповнення, реєстрації);

- помилки у звітах фінансових агентів або повідомлення щодо таких помилок від компетентного органу іноземної юрисдикції, з якою Україною укладено міжнародний договір;

- запит про надання інформації від компетентного органу іноземної держави на підставі міжнародного договору про обмін інформацією для податкових цілей;

- в інших випадках, визначених цим Кодексом.

Запит вважається належним чином врученим, якщо його надіслано у порядку, визначеному ст. 42 ПКУ. У тому числі в електронному вигляді (про це далі).

Якщо запит складено з порушенням вимог, наведених вище, то платник податків не зобов’язаний надавати відповідь на такий запит (п.п. 73.3.4 ПКУ).

У постанові Запорізького окружного адміністративного суду від 11.04.2024 (справа № 815/2596/17) зазначено, що запит повинен чітко визначати підстави та обставини. Без цього платник податків позбавлений можливості надати вмотивовану відповідь.

Якщо ви вже надавали податківцям інформацію, про яку знов узапитують, то можна просто повідомити дату та номер листа, якими зазначена інформація та її документальне підтвердження надавалися такому контролюючому органу. Тоді платник податків звільняється від обов’язку знову подавати інформацію та її документальні підтвердження.

Електронний запит

Відповідно до п. 42.2 ПКУ планики податків можуть проводити електронне листування з податковими органами, якщо вони:

- звітувють в електронній формі та/або

- пройшли онлайн електронну ідентифікацію в Електронному кабінеті.

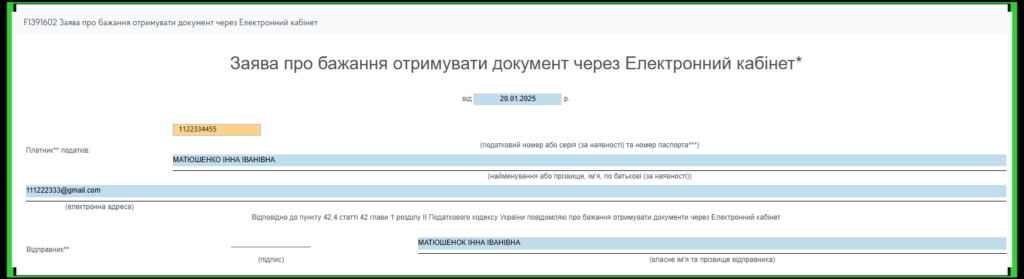

При цьому платник податків має подати заяву про бажання отримувати документи через Електронний кабінет (рис. нижче).

Рис. Заява про бажання отримувати документи через Електронний кабінет

Тоді документи надсилаються в Електронний кабінет, а також інформація про них — на електронну пошту платника.

У постанові від 04.07.2024 у справі № 520/5841/21 Верховний Суд зазначив: за відсутності заяви платника про отримання документів через Електронний кабінет, податкова повинна надсилати документи рекомендованим листом або вручати особисто.

Тож виходить, якщо заяву не подано — платник не зобов’язаний відповідати на електронний запит.

Як реагувати на лист і запит

Якщои у запиті є порушення:

- Вказати у відповіді на запит, які саме порушення були допущені.

- Наполягати, що запит є неправомірним.

- За бажанням надати пояснення щодо причин неправомірності запиту.

Час на відповідь

Загальний строк надання відповіді – 15 робочих днів із наступного дня після отримання запиту.

Але якщо йдеться про зустрічної звірки, то строк скорочується до 10 робочих днів із наступного дня після отримання запиту.

Наслідки ігнору

Податкова перевірка

Документальна позапланова перевірка проводиться за наказом керівника ДПС і за наявності підстав (пп. 78.1.1, 78.1.4 ПКУ).

Перевірка можлива, якщо платник не відповів на запит податківців протягом 15 робочих днів з моменту отримання запиту.

Але податкова перевірка, проведена на підставі запиту, що не відповідає вимогам ПКУ, є неправомірною.

Штрафи

Підпунктом 121.2 ПКУ передбачено, що ненадання відповіді на запит, неподання або подання не в повному обсязі документів чи іншої інформації на запит контролюючого органу загрожує штрафом у розмірі:

- 1 МЗП, встановленої на 1 січня податкового (звітного) року;

- 5 МЗП, встановленої на 1 січня податкового (звітного) року, якщо йдеться про запит щодо звітів фінансових агентів або повідомлення, запитів від компетентного органу іноземної юрисдикції, з якою Україною укладено міжнародний договір (п.п. 6-8 п.п. 73.3.1 ПКУ).

Причому штраф застосують за кожний такий факт неподання відповіді чи інформації.

І до того ж сплата таких штрафів не звільняє від обов’язку подати інформацію.

Але знову ж таки, ці штрафи можуть загрожувати лише тоді, коли запит належно оформлено та надіслано.

ВИСНОВКИ

- Краще відповідати на запит, навіть якщо він неправомірний, із зазначенням причин його неправомірності.

- Описати свою правову позицію щодо неправомірності запиту — це важливий крок для захисту в податкових спорах.

- Штрафи за п. 121.2 ПКУ та позапланова документальна перевірка можливі лише за належно оформлений запит.

- Відповідь на запит має бути аргументованою та ґрунтуватися на вимогах ПКУ.