Матеріальна допомога: які податки платити?

💰 Матеріальна допомога працівнику у 2026 році. У статті розглянуто сплату ПДФО 18%, військового збору 5%, ЄСВ 22% та заповнення Об’єднаної звітності (Д1, 4ДФ).

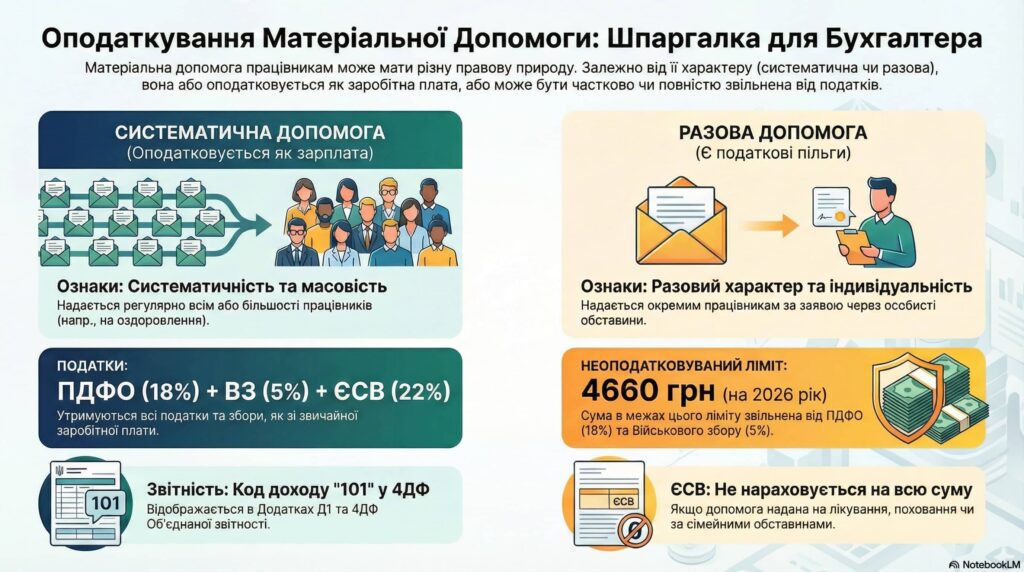

Така різна матеріальна допомогу

Матеріальна допомога працівникам у практиці зарплатного обліку може мати різну правову природу. Саме тому одна і та сама “матеріальна допомога” в одних випадках є базою для ЄСВ і оподатковується як зарплата (ПДФО 18% + ВЗ 5% + ЄСВ 22%), а в інших — може бути необ’єктом ЄСВ і частково/повністю не оподатковуватися ПДФО і військовим збором (зокрема в межах ліміту 4660 грн за 2026 рік для нецільової благодійної допомоги).

Нижче наведено структурований алгоритм для бухгалтера: ЄСВ, ПДФО/ВЗ, а також як заповнити Д1 і 4ДФ у складі Об’єднаної звітності.

ЄСВ і матеріальна допомога

Загальне правило

Згідно з п. 1 ст. 7 Закону України про ЄСВ, роботодавець нараховує ЄСВ на суми зарплати за видами виплат, що включають основну та додаткову зарплату, а також інші заохочувальні та компенсаційні виплати, визначені відповідно до Закону України «Про оплату праці».

Матеріальна допомога стає об’єктом ЄСВ тоді, коли вона відповідає ознакам виплати, що включається до фонду оплати праці.

Матеріальна допомога, яка є об’єктом ЄСВ

Відповідно до пп. 2.3.3 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 № 5, матеріальна допомога включається до фонду оплати праці, якщо вона одночасно:

- має систематичний характер;

- надається всім або більшості працівників (наприклад, на оздоровлення, у зв’язку з екологічним станом).

У такому випадку матеріальна допомога є складовою фонду оплати праці, а отже є об’єктом для ЄСВ.

Додатково такий підхід підтверджував Пенсійний фонд (лист від 08.02.2012 № 2929/03-30): матеріальна допомога є базою ЄСВ, якщо вона:

- має систематичний характер;

- надається всім або більшості працівників;

- визначена у колективному договорі;

- може надаватися як за заявою, так і без заяви (наприклад, на оздоровлення або у зв’язку з екологічним станом).

📌 Як показувати в Д1: у Додатку Д1 сума такої матеріальної допомоги відображається під кодами нарахувань, що застосовуються для зарплатних виплат (01, 02, 25).

Матеріальна допомога, яка НЕ є об’єктом ЄСВ

Закон про ЄСВ прямо передбачає, що перелік виплат, на які не нараховується ЄСВ, затверджує КМУ. Таким переліком є Постанова КМУ від 22.12.2010 № 1170.

Згідно з п. 14 розд. І Постанови № 1170, не є об’єктом для ЄСВ матеріальна допомога, якщо вона:

- має разовий характер;

- надається окремим працівникам;

- надається на одну з чотирьох визначених цілей:

- у зв’язку із сімейними обставинами;

- на оплату лікування;

- на оздоровлення дітей;

- на поховання.

Пенсійний фонд у згаданому листі також пояснював, що така допомога не є базою ЄСВ, якщо:

- була надана у непередбачених (екстрених) випадках, коли потреба виникла раптово;

- надається за заявою;

- а її розмір визначається адміністрацією підприємства.

📌 Як показувати в Д1: якщо матеріальна допомога не є базою ЄСВ, то в Додатку Д1 її не відображають.

Матеріальна допомога не працівникам: ЄСВ немає

Матеріальна допомога, яка надається особам, що не є працівниками підприємства, не формує базу ЄСВ. Тобто матеріальна допомога не працівникам не є об’єктом ЄСВ.

ПДФО та військовий збір: два режими оподаткування

Коли матеріальна допомога оподатковується як зарплата (ПДФО 18% + ВЗ 5%)

Податковий кодекс у пунктом 170.7 регулює благодійну допомогу (нецільову/цільову), але підкреслимо: ПКУ не прив’язує нецільову матеріальну допомогу до зарплати автоматично.

Однак у листі ДПАУ від 22.06.2011 № 11552/6/17-0715 зазначено: якщо матеріальна допомога:

- має систематичний характер;

- надається всім або більшості працівників (наприклад, допомога на оздоровлення);

- передбачена положеннями про оплату праці (колективним договором, галузевою угодою тощо),

то з метою ПДФО така допомога прирівнюється до заробітної плати і:

- включається до загального місячного оподатковуваного доходу;

- оподатковується ПДФО 18%;

- та обкладається військовим збором 5%.

📌 4ДФ: у Додатку 4ДФ така матеріальна допомога відображається з ознакою доходу “101” (як зарплата).

Нецільова благодійна (матеріальна) допомога разового характеру

Коли роботодавець надає нецільову благодійну (матеріальну) допомогу:

- окремим працівникам;

- за заявою;

- у зв’язку з особистими/сімейними обставинами (соціально-побутові потреби);

- і вона має разовий характер,

тоді застосовується пп. 170.7.3 ПКУ.

Згідно з абз. першим пп. 170.7.3 ПКУ, не включається до оподатковуваного доходу сума нецільової благодійної допомоги (у т.ч. матеріальної), що надається:

- резидентами (юридичними або фізичними особами) на користь платника податку;

- протягом звітного податкового року;

- сукупно;

- у розмірі, що не перевищує 4660 грн для 2026 року (4240 грн для 2025 року).

Сума перевищення над цією сумою включається до оподатковуваного доходу і оподатковується ПДФО та ВЗ.

📌 ЄСВ: якщо це разова допомога за сімейними обставинами/лікування/оздоровлення дітей/поховання і відповідає п. 14 Постанови № 1170, то ЄСВ не нараховується на всю суму, незалежно від того, чи оподатковується вона ПДФО/ВЗ.

📌 4ДФ: якщо допомога не оподатковується ПДФО, її зазначають з ознакою доходу “169”. Якщо є оподатковувана частина (перевищення), у тексті наведено підхід: її можна показати також за “169”, або віднести перевищення окремо на “127” (інші оподатковувані доходи).

Як заповнити зарплатну Об’єднану звітність: Д1 та 4ДФ

Додаток Д1 (ЄСВ)

- Якщо матеріальна допомога систематична, передбачена колдоговором і надається всім/більшості — вона є базою ЄСВ і в Д1 відображається як зарплатна виплата (у тексті наведені коди 01, 02, 25).

- Якщо матеріальна допомога разова, надається окремим працівникам на визначені цілі та підпадає під п.14 Постанови № 1170 — вона не є базою ЄСВ і в Д1 не відображається.

Додаток 4ДФ (ПДФО і ВЗ)

Передбачені такі ознаки доходів для 4ДФ:

- “101” — якщо матеріальна допомога прирівнюється до зарплати й оподатковується в повній сумі (ПДФО + ВЗ) та зазвичай є базою ЄСВ.

- “169” — якщо матеріальна допомога не оподатковувалась ПДФО (нецільова в межах ліміту).

- “127” — як варіант для відображення оподатковуваної частини перевищення над неоподатковуваним лімітом (альтернативно до “169”).