Місце діяльності ФОП-спрощенця: що це таке і з чим його їдять?

Що таке «місце діяльності»?

ФОП може зустріти в нормативці два терміни:

— місцезнаходження;

— місце провадження діяльності.

Ці два місця не варто плутати.

Місцезнаходження. У п. 5 ч. 4 ст. 9 Закону про держреєстрацію* сказано, що місцезнаходження ФОП — це адреса місця проживання, за якою здійснюється зв’язок з ним.

А яку мету переслідує «прописка» чи, говорячи сучасною мовою, декларування/реєстрація місця проживання (перебування)? Серед іншого: ведення офіційного листування та здійснення інших комунікацій з особою; створення умов для реалізації прав особи (ст. 3 Закону № 1871*). За адресою задекларованого/зареєстрованого місця проживання (перебування) з особою ведеться офіційне листування та вручення офіційної кореспонденції (п. 4 Порядку № 265**).

** Порядок декларування та реєстрації місця проживання (перебування), затверджений постановою КМУ від 07.02.2022 № 265.

Тобто десь воно «те на те й виходить». Тим більше, що податківці, держреєстратори, а подекуди й працівники ЦНАП здебільшого наполягають, що місцезнаходження ФОП = його «прописка».

Хоча тут, звісно, є нюанси. Зокрема, для ВПО, які можуть реєструватися як ФОП за місцем фактичного місця проживання/перебування згідно з довідкою ВПО (на підставі цієї довідки) (ч. 6 ст. 7 Закону № 1706*).

* Закон України «Про забезпечення прав і свобод внутрішньо переміщених осіб» від 20.10.2014 № 1706-VII.

Тобто місцезнаходження — то є адреса місця проживання (зазвичай «прописки»), яку ви вказали під час держреєстрації ФОП. Ця адреса ще буде «податковою адресою» ФОП, бо саме за нею податківці беруть підприємців на облік

Місце провадження діяльності. Це зовсім інша «категорія». Місце провадження діяльності у ФОП може збігатися з місцезнаходженням, а може й не збігатися. Тут немає ніякого «кріпацтва». У тому сенсі, що ФОП має право працювати (торгувати, надавати послуги чи здійснювати інші види діяльності) будь-де: за іншою адресою, ніж місцезнаходження, в іншому місті, в декількох містах, по всій Україні або навіть за кордоном. Де фактично здійснюється діяльність — оце і є місце (місця) провадження діяльності ФОП.

Місць провадження діяльності може бути скільки завгодно, ніяких обмежень у законодавстві немає

Чи вказують місце провадження діяльності на етапі держреєстрації ФОП?

Лише у тому разі, якщо фізособа одразу після держреєстрації хоче обрати спрощену систему (єдиний податок, далі — ЄП) та заяву про обрання спрощеної системи вирішила подати саме на етапі держреєстрації. У такому випадку в реєстраційній формі 1 зазначається як місцезнаходження (сторінка 2 форми 1), так і місце провадження діяльності (сторінка 4 форми 1).

Якщо заява про застосування спрощеної системи оподаткування подається не на етапі держреєстрації, а безпосередньо податківцям, то місце провадження діяльності зазначається саме в такій заяві.

Пара важливих деталей щодо місця провадження діяльності для спрощенців.

1. Конкретні ставки ЄП для груп 1 та 2 встановлюють місцеві органи влади. В ПКУ є лише «верхня» межа цих ставок (п. 293.2 ПКУ). Так от, ФОП «свою» ставку ЄП для груп 1 та 2 бере в місцевому рішенні про встановлення ставок ЄП саме залежно від (за місцем) свого місцезнаходження (податкової адреси). Але

якщо платник ЄП груп 1 або 2 здійснює діяльність на територіях більш як однієї сільської, селищної, міської ради, він повинен сплачувати ЄП за максимальною встановленою ПКУ ставкою* (п. 293.7 ПКУ)

* Тобто 10 % прожитмінімуму для працездатних осіб, встановленого на 1 січня відповідного року — для платника ЄП групи 1; 20 % мінзарплати, встановленої на 1 січня відповідного року — для платника ЄП групи 2.

При цьому податківці стверджують, що ця норма працює, навіть якщо у ФОП місцезнаходження (податкова адреса) і єдине місце провадження діяльності знаходяться на території різних сільських, селищних, міських рад (категорія 107.01.04 БЗ). Тобто достатньо лише того, що ФОП провадить діяльність за межами сільської, селищної, місцевої ради, в якій розташовано його місцезнаходження (податкова адреса).

2. Місце провадження господарської діяльності віднесено до обов’язкових відомостей заяви про застосування спрощеної системи оподаткування (п.п. 4 п. 298.3 ПКУ). І податківці часто дають суперечливі роз’яснення щодо того, чи слід його зазначати у заяві, що подається із позначкою у полі «Внесення змін», коли зміни не стосуються місця провадження діяльності. Наразі із роз’яснень податківців випливає, що цього робити не слід (категорія 107.01.01 БЗ).

Як визначити «місце діяльності» спрощенця?

Правильно визначити місце діяльності ФОП вам допоможе табл. 1, складена на базі рекомендацій податківців.

Таблиця 1. Як визначити місце діяльності ФОП-спрощенця

|

Де ФОП фактично працює |

Як зазначити місце діяльності в полі 6 заяви про застосування спрощеної системи оподаткування |

|

ФОП працює в магазині або офісі |

У полі зазначаємо адресу такого магазину або офісу (код КОАТУУ; область, район, населений пункт; вулиця, номер будинку/офісу/квартири; індекс). Одразу звертаємо увагу на такий нюанс. На заміну КОАТУУ вже давно прийшов інший кодифікатор — КАТОТТГ*. Втім зазначаємо саме код КОАТУУ (категорія 107.01.01 БЗ). А от найменування адмінтеродиниці рекомендуємо зазначати актуальне — згідно з КАТОТТГ. Тобто якщо відбулося перейменування, зазначаємо перейменовану (нову) назву. І якщо внаслідок адмінреформи населений пункт почав відноситися до іншого адміністративного району, зазначаємо нову назву району. А якщо магазинів/офісів декілька? То слід перерахувати всі адреси. Не забувайте, що про кожен магазин/офіс треба повідомити податківців, подавши форму № 20-ОПП. І як ми вже казали, якщо ФОП на ЄП групи 1 чи 2 прописаний (місцезнаходження), наприклад, в Харкові, а має торговельну точку в Сумах, податківці наполягатимуть на тому, щоб він сплачував максимальну встановлену ПКУ ставку ЄП для груп 1 чи 2 |

|

* Кодифікатор адміністративно-територіальних одиниць та територій територіальних громад, затверджений наказом Мінрегіону від 26.11.2020 № 290. |

|

|

Перевозить пасажирів або вантажі на території України або за її межами |

У графі «Область, район, населений пункт» поля 6 зазначаємо: «Перевезення по Україні» та/або «Міжнародні перевезення». Інші графи поля 6 заяви не заповнюємо |

|

Торгує на виставках, ярмарках (у заздалегідь не визначених місцях) |

У графі «Область, район, населений пункт» поля 6 зазначаємо: «Торгівля на території України». Інші графи поля 6 Заяви не заповнюємо |

|

Надає в оренду власне нерухоме майно |

У полі 6 зазначаємо всі адреси розташування нерухомого майна, яке буде здаватися в оренду (див., зокрема, роз’яснення Головного управління ДПС у м. Києві) |

|

Надає послуги за адресою замовника (наприклад, клінінг, івент-агенції з організації свят, ремонт сантехніки вдома у клієнта, доставка їжі тощо) — на території конкретного міста або на всій території України |

Податківці рекомендують у графі «Область, район, населений пункт» поля 6 зазначити: «Надання послуг на території України». Інші графи поля 6 Заяви не заповнювати. Ми, зі свого боку, вважаємо, що якщо ФОП надає послуги тільки в межах конкретного міста, то в графі «Область, район, населений пункт» поля 6 варто зазначити тільки назву міста (наприклад, «Надання послуг на території м. Харків»), а не всю територію України. Інакше ставка ЄП буде максимальною (для груп 1 та 2 ЄП) |

|

Здійснює зовнішньоекономічну діяльність |

У графі «Область, район, населений пункт» поля 6 зазначаємо: «Виконання робіт чи надання послуг за межами України (експорт)» та/або «Поставка товарів за межами території України (експорт)». Інші графи поля 6 Заяви не заповнюємо (категорія 107.01.01 БЗ) |

|

ФОП здійснює інтернет-торгівлю |

Податківці зазвичай вважають, що це діяльність по всій Україні, бо ФОП може пересилати товари в будь-яку точку країни. А отже, в полі 6 вони хотіли б бачити «Торгівля на території України». Якщо це ЄП група 2, то це призведе до сплати ЄП за максимальною ставкою. Хоча від тих же податківців можна почути й іншу, більш зважену думку (див. Вебінар з питань фіскалізації та використання РРО/ПРРО у 2022 році), що місцем провадження діяльності у такому разі є адреса офісу чи квартири ФОП, за якою інтернет-провайдер надає ФОПу послуги Інтернету (де знаходиться обладнання ФОП). Якщо це для вас актуально (ви — платник групи 2 із ставкою ЄП менше максимальної), то можна запросити ІПК |

|

Надає послуги онлайн (наприклад, репетитор, консультант тощо) |

Обережний варіант — зазначити в графі «Область, район, населений пункт» поля 6: «Надання послуг на території України» і сплачувати максимальний ЄП (якщо то є платник ЄП групи 2). Якщо це для вас актуально (ви — платник групи 2 із ставкою ЄП менше максимальної), то можна запросити ІПК, спираючись на роз’яснення, про які йшла мова вище (для інтернет-магазинів), та роз’яснення фіскалів щодо заповнення форми № 20-ОПП та ІПК від 06.11.2020 № 4595/ІПК/99-00-04-05-03-06, де вони погоджуються, що квартира може бути місцем надання консультаційних або інформаційних послуг. Тож як місце провадження діяльності може буде зазначено саме місцезнаходження ФОП (податкова адреса), звідки він надає послуги онлайн |

Зверніть увагу, що побудова сторінки 4 форми 1 (її заповнює фізособа, яка одразу після держреєстрації хоче обрати спрощену систему та заяву про обрання спрощеної системи вирішила подати саме на етапі держреєстрації) дещо інша. Тут ви не зможете вписати, наприклад, «Міжнародні перевезення», «Виконання робіт чи надання послуг за межами України (експорт)» тощо. У такому разі заяву про застосування спрощеної системи оподаткування доведеться подавати безпосередньо податківцям.

Що робити, якщо ФОП перевіз бізнес на нове місце?

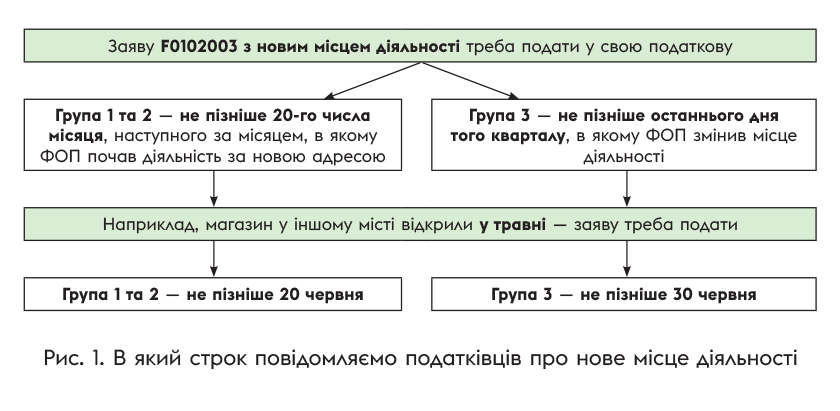

Як тільки ФОП змінює місце діяльності, він зобов’язаний повідомити про це податкову. Це — обов’язок усіх спрощенців, незалежно від групи. Як же це зробити?

Треба подати заяву про застосування спрощенки (ви знайдете її в Електронному кабінеті за ідентифікатором F0102003). В шапці цієї заяви ставимо «√» в полі «Внесення змін», а також в полі 5.4 біля комірки «Внесення змін до реєстру платників єдиного податку щодо… місця провадження господарської діяльності». І звичайно, вказуємо в полі 6 нову адресу госпдіяльності (якщо їх декілька, зазначаємо всі адреси, актуальні на дату подання заяви).

Скільки на це маємо часу? Лише кілька тижнів (пп. 298.5 і 298.6 ПКУ) — рис. 1.

При цьому якщо зараз податківці напевно будуть вважати, що ці строки не спливають (про що детальніше у статті «Призупинені строки: що досі потрапляє під заморозку!» // «Податки & бухоблік», 2023, № 29), то з 01.07.2023 їх перебіг, ймовірніше за все, таки буде відновлено зі всіма іншими строками (про що детальніше у статті «Що буде з 1 липня: проєкт № 8401 наближається» // «Податки & бухоблік», 2023, № 44).

Узагалі, вважаємо, краще вже зараз цих строків дотримуватися, не вдаючись у деталі зупинки стрів, аби не мати клопоту з податківцями у майбутньому.

Подали заяву? Добре. Тепер чекаєте один день (п. 299.8 ПКУ) і можна формувати запит у податкову про отримання витягу з Реєстру платників ЄП. Такий запит можна надіслати навіть онлайн (ідентифікатор в Електронному кабінеті — F1302101).

Витяг з Реєстру ЄП надійде безоплатно протягом доби. Якщо в ньому буде вказано ваше нове місце діяльності, отже, все вдалося

Чи треба звітувати і сплачувати податки в нову податкову?

Ні. Якщо ФОП змінив тільки місце провадження госпдіяльності, і при цьому не змінював місцезнаходження (податкову адресу), то в його обліку нічого не змінюється. Він звітує і сплачує ЄП, як і раніше, — у свою стару податкову, тобто за місцем прописки.

Якщо ж ФОП не тільки перевіз бізнес у інше місто, а й переїхав туди сам, і ще й прописався там або отримав статус ВПО і вніс нову податкову адресу до ЄДР (тобто змінив місцезнаходження), то його візьме на облік нова податкова.

У цьому випадку треба буде:

— подавати декларацію спрощенця і сплачувати ЄСВ «за себе» (якщо ФОП вирішив його платити) у нову податкову (відразу після того, як вона візьме вас на облік);

— сплачувати ЄП у стару податкову до кінця 2023 року, а потім уже — у нову. Втім це питання краще уточнити у податківців, бо якщо стара адреса — це тимчасово окупована територія, то вони можуть наполягати на сплаті одразу за новим місцем обліку.

А якщо ФОП забув подати дані про нове місце провадження діяльності?

Краще тут «не випробовувати долю», бо

податківці хоча і визнають, що за неподання заяви з новим місцем провадження діяльності штрафів немає, але погрожують скинути ФОП зі спрощенки (категорія 107.04 БЗ)

Вони посилаються на п. 299.1 ПКУ, згідно з яким, якщо під час перевірки виявлять порушення вимог, установлених гл. 1 розд. XIV ПКУ, вони зможуть скинути ФОП зі спрощенки «заднім числом».

Але чи праві тут податківці? На наше переконання, ця норма має спрацьовувати лише у тих випадках, коли має місце порушення, яке названо у п.п. 298.2.3 ПКУ (на який іде посилання у п.п. 3 п. 299.10 ПКУ). Перелік таких порушень — вичерпний. І в ньому немає і слова про здійснення діяльності за адресою, яка не внесена в Реєстр платників ЄП. А значить, неподання заяви з новим місцем провадження діяльності не є достатньою підставою для скидання ФОП зі спрощенки. Але ж податківці вважають інакше!

Далі, ще одна загроза — штраф за неповну сплату ЄП. Ви вже напевно здогадалися, звідки може взятися недоплата. Дивіться, якщо спрощенець сплачує ЄП за ставкою, наприклад, для групи 2, що менша максимальної, але при цьому відкрив ще один магазин в іншому місті, то він занижає ЄП, бо за таких умов ставка ЄП у нього повинна бути максимальною. А штраф за недоплату ЄП — 50 % ставки ЄП (п. 122.1 ПКУ). Щоправда, це актуально, лише коли ФОП вирішив сплачувати ЄП (не користується «воєнною» можливістю не сплачувати ЄП).

І останній ризик — штраф у розмірі 340 грн за неподання ф. № 20-ОПП з новим об’єктом оподаткування (який розташований за новою адресою) — п. 117.1 ПКУ. Адже перебіг строку на подання ф. № 20-ОПП з 01.07.2023, ймовірніше за все, буде відновлено (зараз податківці вважають, що ці строки «не біжать»).

Отже, краще не порушувати.

Висновки

- Місце провадження діяльності — це місце, де ФОП веде свій бізнес. Таких місць може бути скільки завгодно (в Україні чи за кордоном).

- Якщо ФОП змінив тільки місце провадження діяльності і при цьому не змінював свого місцезнаходження (податкової адреси), то він звітує і сплачує ЄП, як і раніше, — у «стару» податкову (за місцем прописки).

- ФОП, який змінює місце провадження діяльності (чи додає нове), зобов’язаний надіслати податківцям заяву про спрощенку на зміни.

- Якщо цього не зробити, податківці погрожують скинути ФОП зі спрощенки «заднім числом». Із цим можна посперечатися, втім краще дотримуватися вимог ПКУ.

За матеріалами сайту i.factor.ua