Місячна об’єднана звітність 2025: ПДФО, ВЗ, ЄСВ

Із січня 2025 року об’єднану звітність з ЕСВ, ПДФО та ВЗ подаємо щомісяця. Тобто переходимо з квартального звітного періода на місячний.

Наразі маємо від Мінфіну проекти Податкового розрахунку та Порядку його заповнення. В лютому ми маємо звітувати за ними! Пропонуємо зазирнути в проект, щоб розуміти до чого готуватися.

У лютому 2025 одночасно подаватимемо:

- Податковий розрахунок за IV квартал 2024 – не пізніше 10 лютого 2025;

- Податковий розрахунок за січень 2025 – не пізніше 20 лютого 2025

За четвертий квартал 2024 звітуємо, звісно, ще за старими правилами, а ось за січень вже все по новому.

Податковий розрахунок

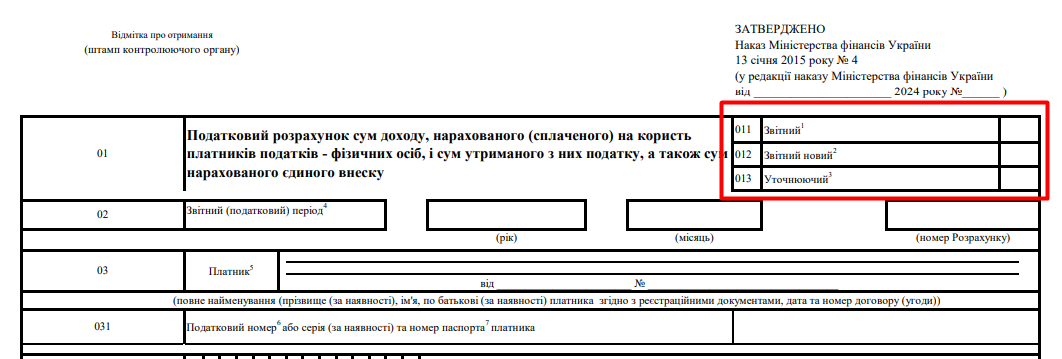

Стосовно нової форми. У заголовних частинах (тобто «шапках») форм поприбирали:

1) тип розрахунку «Довідковий», а також підстави для його подання: для пенсії чи для соцвиплат. Запровадження щомісячного звітування робить такий тип розрахунку непотрібним. Починаючи з січня 2025 року Податковий розрахунок може мати лише три типи: «Звітний», «Звітний новий», «Уточнюючий»;

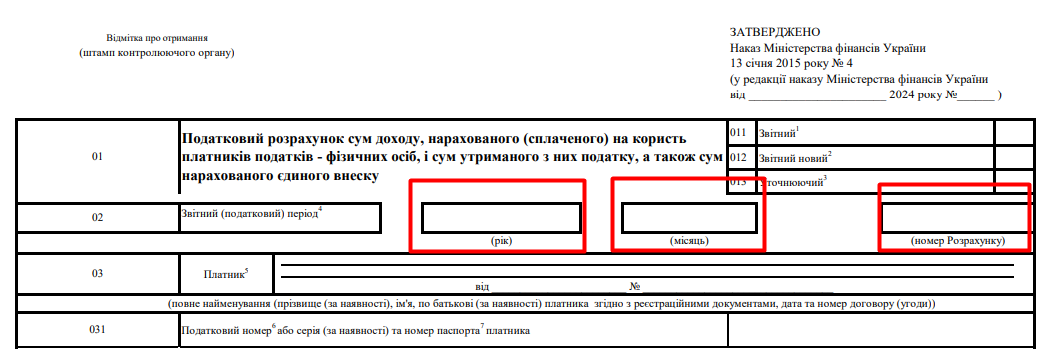

2) також прибрали згадки про квартал. У «шапці» Податкового розрахунку та його додатків зазначатимемо рік та номер місяця, за який вони подаються (вказуємо цифрове значення від 1 до 12).

А ось реквізит «Номер розрахунку» залишили та зазначили, що він проставляється в хронологічному порядку, незалежно від типу Податкового розрахунку. З урахуванням наявної практики, нумеруватимемо Розрахунки у межах одного звітного місяця і не продовжуватимемо у наступних. Тобто якщо підприємство подаватиме лише Податкові розрахунки з типом «Звітний», вони всі матимуть номер 1.

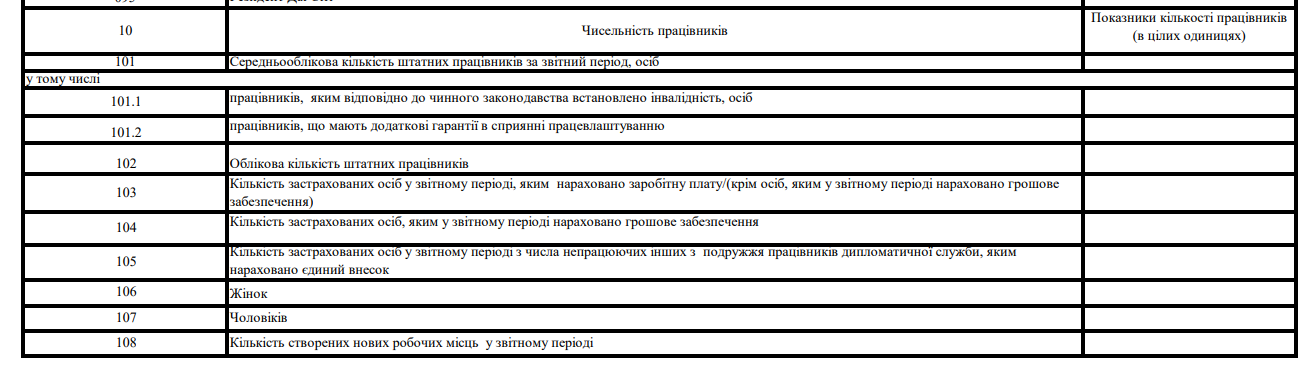

Також у заголовній частині Податкового розрахунку змінили нумерацію рядків з чисельністю працівників. Сама інформацію залишається без змін.

В основній частині Податкового розрахунку замість 3 колонок з трьома місяцями звітного кварталу буде одна колонка з показниками звітного місяця.

Додатки

Щодо додатків. У проекті їх кількість та назви не змінилися.

Звичайні роботодавці формуватимуть Податковий розрахунок + ЄСВшний Д1 + 4ДФ + трудовий Д5 + Д6 за наявності працівників зі спецстажем

Тобто загалом табличні частини нових форм та обсяг інформації, яка в них відображається, в проекті такі самі, як і в додатках квартальної звітності.

З порядком заповнення Податкового розрахунку, дякувати розробникам, обійшлося без інтриг. Зміни — мінімальні. Замінили квартал на місяць. Єдині, хто отримав порцію нового, — це резиденти Дія Сіті.

У графі 07 трудового Д5 резиденти Дія Сіті інформацію про осіб, з якими укладено / припинено гіг-контракти, зазначатимуть з новою категорією – «9».

У Д1 за рядком з винагородою за гіг-контрактом резиденти Дія Сіті зазначатимуть в графі 08 код категорії застрахованої особи:

— «82» — для гіг-спеціалістів, які мають інвалідність;

— «83» — для інших гіг-спеціалістів.

У проєкті Порядку передбачили правила виправлення помилок за минулі періоди, коли звітували за квартал: прописали що в таких випадках зазначати в уточнюючому розрахунку в реквізиті «Звітний (податковий) період».

Ось такі зміни. Добре, що символічні. Єдине що із негативного – це те, що старі проколи перекочували до нової звітності. Наприклад, неможливість виправити в поданій звітності неточності в показниках чисельності працівників (це наша заголовна частина Податкового розрахунку). Також як і раніше, на жаль, маємо відсутність пояснень щодо заповнення окремих реквізитів. Але що зробиш, маємо – що маємо.