Місячна Об’єднана звітність: приклади заповнення

Оренда, відпустка по вагітності та пологах, для догляду за дитиною, без збереження зарплати, неявки. Розкажемо, як заповнити додаток Д1, Д5 та 4ДФ.

Оренда майна

Підприємство уклало з фізособою договори оренди складського приміщення та вантажного автомобіля. З якою ознакою відобразити доходи від такої оренди в 4ДФ?

Дохід від надання нерухомого майна (крім земельної частки (паю), земельної ділянки сільськогосподарського призначення, майнового паю) в оренду або суборенду (строкове володіння та/або користування) зазначають у 4 ДФ з ознакою доходу «196».

Орендний дохід, який нарахований/виплачений фізособі на підставі договору оренди рухомого майна (транспортних засобів, обладнання тощо) відображають у 4ДФ з ознакою доходу «127».

Приклад 1. Підприємство в січні 2025 року уклало з фізособою договори оренди складського приміщення та вантажного автомобіля.

У січні фізособі була нарахована на підставі акта виконаних робіт оренда плата (приміщення — 50 000 грн, автомобіль — 65 00 грн). Дохід за січень вплачено в лютому 2025 року.

Фрагмент 4 ДФ за січень 2025 року

Зверніть увагу, що зазначені доходи відображаємо в графі 3а розд. І 4ДФ за фактом нарахування. Ознаки доходів – 196 та 127.

Працівник є, але немає нарахувань

При заповненні Об’єднаної звітності виникають запитання, коли працівник є, а нарахувань по ньому немає. Якщо працівник не виходить на роботу та йому не нараховується дохід, у 4ДФ він не відображається. Адже податкову службу не цікавлять платники без доходів. Але з додатком Д1 ситуація інша. І для цього розглянемо можливі випадки.

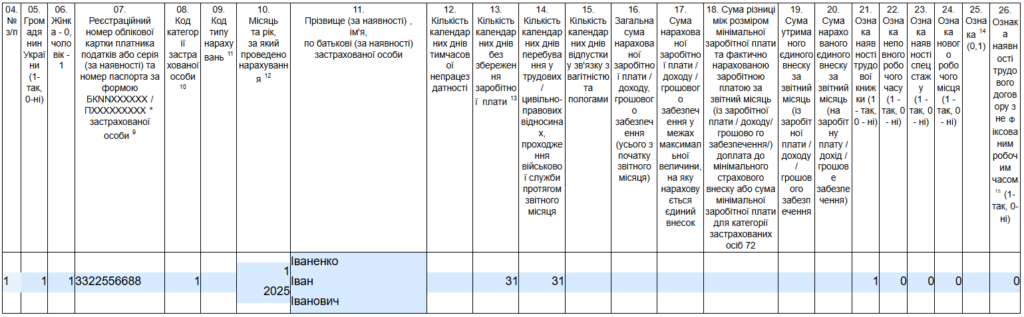

Відпустка у зв’язку з вагітністю та пологами

Сума допомоги, нарахована за період такої відпустки, зазначається в Д1 за той місяць, у якому її було нараховано. При цьому вона відображається не загальною сумою, а з розподілом за місяцями, на які припадає відпустка.

У графі 14 Д1 вказуємо кількість днів перебування у трудових відносинах у відповідних місяцях. У Д1 за другий і наступні місяці відпустки рядки без сумових показників, але з кількістю днів у трудових відносинах не формуємо.

У Д5 відображають початок і закінчення відпустки. У графі 07 код «5» — особи, яким надано відпустку у зв’язку з вагітністю та пологами). Кадрові графи 13 — 15 Д5 за такими рядками не заповнюємо.

Відпустка для догляду за дитиною

Початок і завершення такої відпустки фіксується в Д5 Податкового розрахунку. Цих даних достатньо для Пенсійного фонду.

У графі 07 код «6» — особи, яким надано відпустку по догляду за дитиною до досягнення нею трирічного віку. Кадрові графи 13 — 15 Д5 за такими рядками не заповнюємо.

У Д1 за місяці, коли працівник перебував у відпустці без нарахувань, що входять до бази ЄСВ, рядки з кількістю днів у трудових відносинах не формуємо.

Відпустка за власний рахунок

У Д1 обов’язково формується відповідний рядок, навіть якщо працівнику не було нараховано дохід, що входить до бази ЄСВ.

Кількість днів відпустки без збереження зарплати у звітному місяці зазначаємо у графі 13 Д1, а кількість днів у трудових відносинах — у графі 14. У графі 08 вказуємо той же код категорії застрахованої особи, з яким відображаємо зарплату.

Неявки

Вони можуть бути позначені в табелі обліку робочого часу позначкою «НЗ» — якщо працівник не виходив на роботу з нез’ясованих причин, або позначку «І» — якщо причини його відсутності були визнані роботодавцем поважними.

Отже, у Д1 кількість днів, пропущених у зв’язку з неявками, не зазначаємо. Неявки на роботу, позначені в табелі обліку робочого часу як «І» та «НЗ», не є відпусткою без збереження заробітної плати. Тож вказувати їх у графі 13 додатку Д1 не потрібно. Проте оскільки працівник, хоч і не ходив на роботу, але перебував у трудових відносинах, то на нього в Д1 формуємо рядок та в графі 14 зазначаємо кількість днів у трудових відносинах. У графі 08 проставляємо зарплатний код категорії застрахованої особи.