Місячний Об’єднаний звіт 2025: аналіз нової форми

З 1 січня 2025 року роботодавці перейшли з квартального на місячне звітування з ПДФО, військового збору та ЄСВ. Нову місячну форму затверджено. Тож проведемо аналіз змін.

Мінфін вже затвердив нові форми наказом від 24 січня № 39.

У лютому подаємо Податковий розрахунок:

- за IV квартал 2024 (не пізніше 10.02.2025);

- за січень 2025 (не пізніше 20.02.2025)

В Електронному кабінеті ДПС форма Податкового розрахунку за IV квартал 2024 (стара форма) має код J0500109

Не переплутайте з новою формою! Нових форм поки що в Електронному кабінеті немає, але чекаємо їх зо дня на день. Також чекаємо і на оновлення програмного забезпечення для користувачів бухгалтерських програм з новими формами і тоді можна вже звітувати.

Чи звітують помісячно ФОП?

Так, якщо ФОП є роботодавцем, то він теж переходить на місячне звітування. Також помісячно звітувати треба і в тому разі, якщо у ФОП немає найманих працівників, але він виплачував доходи іншим ФОП.

Якщо у ФОП немає найманих працівників та він не виплачував доходи іншим ФОП, то Об’єднану звітність ФОП не подає.

Зміни у формі звіту

Зміни в формах Податкового розрахунку та його додатків мінімальні, і це – добра новина. В основному маємо косметичні правки у зв’язку зі зміною звітного періоду з квартала на місяць.

У заголовних частинах (тобто «шапках») форм поприбирали:

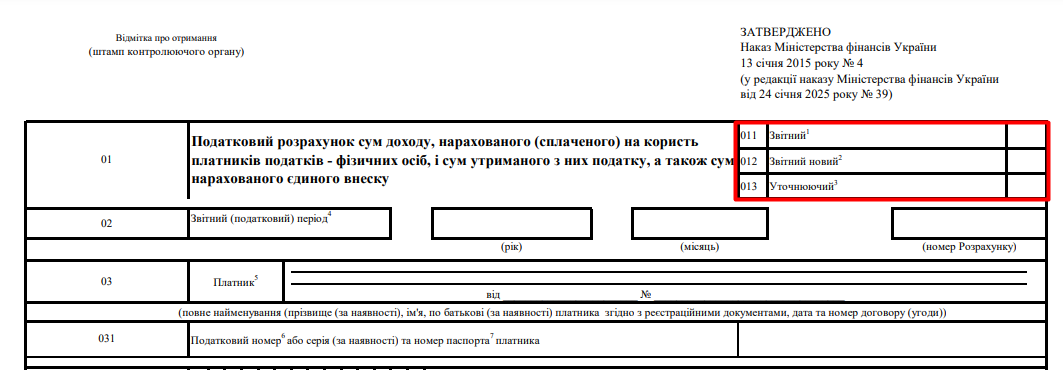

1) тип розрахунку «Довідковий», а також підстави для його подання: для пенсії чи для соцвиплат. Запровадження щомісячного звітування робить такий тип розрахунку непотрібним. Починаючи з січня 2025 року Податковий розрахунок може мати лише три типи: «Звітний», «Звітний новий», «Уточнюючий»;

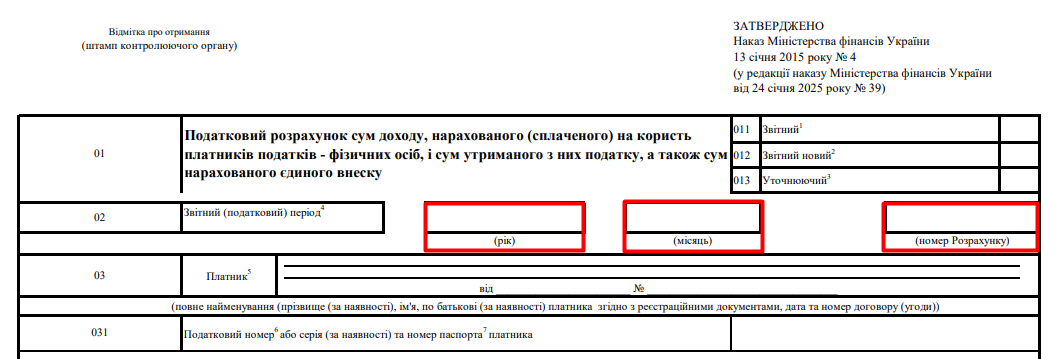

2) прибрали згадки про квартал. У «шапці» Податкового розрахунку та його додатків зазначатимемо рік та номер місяця, за який вони подаються (вказуємо цифрове значення від 1 до 12).

А ось реквізит «Номер розрахунку» залишили та зазначили, що він проставляється в хронологічному порядку, незалежно від типу Податкового розрахунку. З урахуванням наявної практики, будемо нумерувати Розрахунки у межах одного звітного місяця і не будемо продовжувати у наступних. Тобто якщо підприємство подаватиме лише Податкові розрахунки з типом «Звітний», вони всі матимуть номер 1. Якщо будете виправляти помилки та подавати нову звітну форму чи уточнюючий звіт, порядковий номер розрахунку буде збільшуватись в хронологічному порядку.

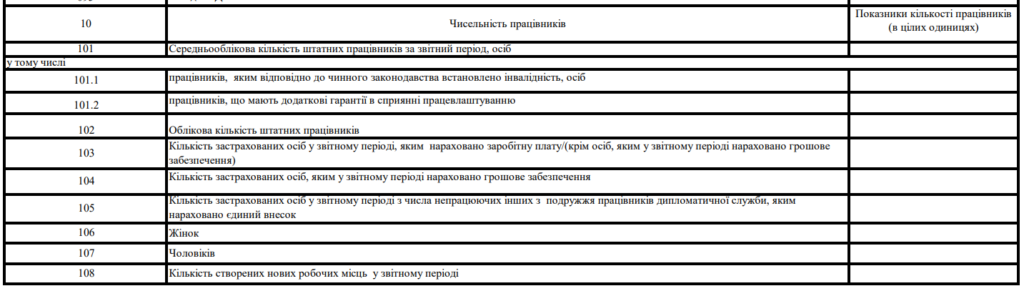

Також у заголовній частині Податкового розрахунку змінили нумерацію рядків з чисельністю працівників.

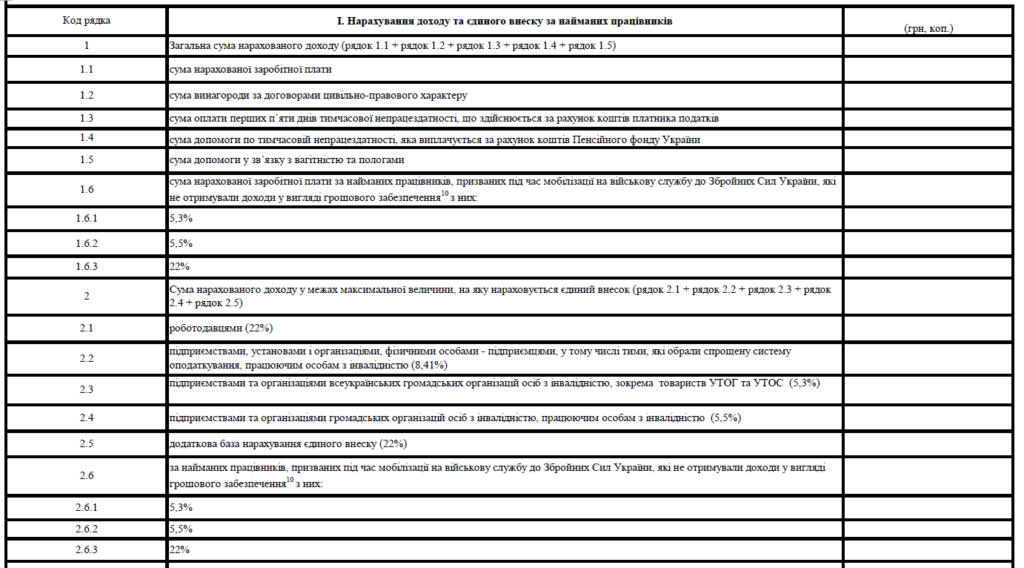

В основній частині Податкового розрахунку замість 3 колонок з трьома місяцями звітного кварталу буде одна колонка з показниками звітного місяця.

Додатки

Нова форма звіту містить Основний розрахунок та ті ж самі додатки:

- Додаток 1 Відомості про ЄСВ;

- Додаток 4ДФ Відомості про доходи;

- Додаток 5 Інформація про трудові відносини;

- Додаток 6 Дані про спеціальний стаж

Звичайні роботодавці формуватимуть:

Податковий розрахунок + ЄСВшний Д1 + 4ДФ + трудовий Д5 + Д6 за наявності працівників зі спецстажем. Тобто загалом табличні частини нових форм та обсяг інформації, яка в них відображається, такі самі, як і в додатках квартальної звітності.

А ось для резидентів Дія Сіті зміни більш суттєві.

У графі 07 трудового додатку Д5 резиденти Дія Сіті зазначатимуть інформацію про осіб, з якими укладено / припинено гіг-контракти, з НОВОЮ категорією – «9».

У Д1 за рядком з винагородою за гіг-контрактом резиденти Дія Сіті зазначатимуть в графі 08 код категорії застрахованої особи:

— «82» — для гіг-спеціалістів, які мають інвалідність;

— «83» — для інших гіг-спеціалістів.

Завантажити форми звітності ви можете у статті Затверджено новий місячний Об’єднаний звіт!