МЗП у розрахунку середньої зарплати: застосовуємо правильно

Відпускна середня

Порядок розрахунку середньої зарплати для визначення суми відпускних / відпускної компенсації регламентує Порядок № 100*.

* Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 № 100.

Відповідно до цього документа показник МЗП бере участь у розрахунку «відпускної» середньої зарплати у двох випадках:

випадок 1 — якщо у працівника відсутній розрахунковий період (тобто працівник-новачок). Наприклад, якщо у працівника перед початком відпустки немає повного відпрацьованого календарного місяця (з 1-го по 1-ше число);

випадок 2 — якщо в розрахунковому періоді працівник не мав заробітку (перебував у відпустці без збереження зарплати, у відпустці для догляду за дитиною до 3 років, з ним було призупинено дію трудового договору тощо).

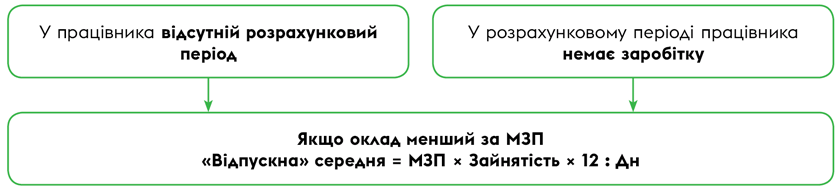

Нагадаємо, якщо у працівника відсутній розрахунковий період або у розрахунковому періоді працівник не мав заробітку, «відпускну» середню зарплату обчислюють на підставі встановленої у трудовому договорі тарифної ставки або посадового (місячного) окладу такого працівника (абзац сьомий п. 2, п. 4 Порядку № 100).

Проте

якщо посадовий оклад менший за встановлений розмір МЗП, середню зарплату розраховують виходячи з розміру МЗП, встановленого на момент розрахунку

Нюанс. Якщо працівник зайнятий на умовах неповного робочого часу, розрахунок проводять виходячи з розміру тарифної ставки (окладу) або МЗП, обчисленого пропорційно до зайнятості працівника.

Тобто «відпускну» середню (СЗвідп) розраховують за формулою (лист Мінсоцполітики від 18.06.2019 № 928/0/206-19):

СЗвідп = О (МЗП) × Зайнятість × 12 : Дн,

де О (МЗП) — посадовий оклад (тарифна ставка) працівника або мінзарплата (залежно від того, який показник більший);

Зайнятість — зайнятість працівника (повна зайнятість — 1 штатна одиниця, неповна — частина штатної одиниці, яку обіймає працівник (0,25, 0,5, 0,75 тощо);

12 — кількість календарних місяців в умовному розрахунковому періоді;

Дн — кількість календарних днів в умовному розрахунковому періоді.

Для наочності проілюструємо на рис. 1 випадки, в яких для розрахунку «відпускної» середньої використовується МЗП, та як саме проводити такий розрахунок.

Рис. 1. Коли застосовується МЗП при розрахунку «відпускної» середньої

Приклад 1. Працівник, з яким було призупинено дію трудового договору з 01.04.2022, вирішив звільнитися 14 квітня 2023 року. Посадовий оклад працівника на момент звільнення — 6290 грн. Повна зайнятість. Як розрахувати середню зарплату для розрахунку компенсації за невикористану відпустку?

Розрахунковим періодом для нашого працівника є квітень 2022 року — березень 2023 року. Проте протягом цього часу він не мав заробітку. Тому при розрахунку середньої зарплати враховуємо вимоги пп. 2, 4 Порядку № 100.

Посадовий оклад працівника менший за мінімалку (6290 < 6700), тому розрахунок компенсації за невикористану відпустку проводимо виходячи з МЗП.

Середньоденна зарплата становить:

6700 × 12 : 365 = 220,27 грн,

де 12 — кількість календарних місяців у розрахунковому періоді (квітень 2022 — березень 2023);

365 — кількість календарних днів у розрахунковому періоді.

Приклад 2. Працівника прийнято на роботу 20 березня 2023 року на умовах неповного робочого часу на 0,5 штатної одиниці. А вже 14 квітня 2023 року він звільняється. Оклад працівника — 8000 грн. Як розрахувати середню зарплату для розрахунку компенсації за невикористану відпустку?

У працівника немає жодного місяця, відпрацьованого повністю (з 1-го по 1-ше число). Тому розраховувати «відпускну» середню доведеться з його посадового окладу.

Оклад працівника більший за мінімалку (8000 > 6700), тому для розрахунків використовуємо саме його.

Враховуючи те, що працівник обіймає лише половину штатної одиниці, у розрахунок беремо посадовий оклад пропорційно до його зайнятості.

Середньоденна зарплата становить:

8000 × 0,5 × 12 : 365 = 131,51 грн.

Середня для оплати лікарняних

Порядок розрахунку середньої зарплати для оплати лікарняних регламентує інший документ, а саме — Порядок № 1266*.

Відповідно до нього показник МЗП використовується:

— як для обчислення середньої зарплати,

— так і для обчислення спеціального обмежуючого показника.

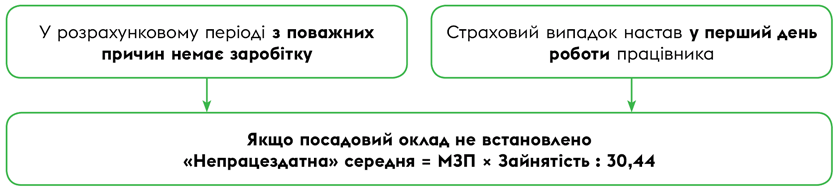

Середня зарплата. Нагадаємо, що «непрацездатна» середньоденна зарплата визначається виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання страхового випадку, у двох випадках (п. 12 Порядку № 1266). Якщо:

— у розрахунковому періоді перед настанням страхового випадку працівник з поважних причин не мав заробітку. Наприклад, перебував у відпустці без збереження зарплати, у відпустці для догляду за дитиною до 3 років, з ним було призупинено дію трудового договору тощо;

— страховий випадок настав у перший день роботи працівника (працівник — новачок).

Зверніть увагу! Тільки тоді, коли тарифна ставка (посадовий оклад) не встановлена, у вказаних випадках розрахунок проводиться виходячи з розміру МЗП (або її частини), встановленого законом на день настання страхового випадку.

Тобто середньоденну зарплату (СЗнепрац) розраховують за формулою:

СЗнепрац = О (МЗП) × Зайнятість : 30,44,

де О (МЗП) — посадовий оклад (тарифна ставка) працівника або мінзарплата (якщо посадовий оклад не встановлено);

Зайнятість — зайнятість працівника (повна зайнятість — 1 штатна одиниця, неповна — частина штатної одиниці, яку обіймає працівник (0,25, 0,5, 0,75 тощо);

30,44 — середньомісячна кількість календарних днів.

Для наочності проілюструємо на рис. 2 випадки, в яких МЗП використовується для розрахунку «непрацездатної» середньої, та як саме проводити такий розрахунок.

Рис. 2. Коли застосовується МЗП при розрахунку «непрацездатної» середньої

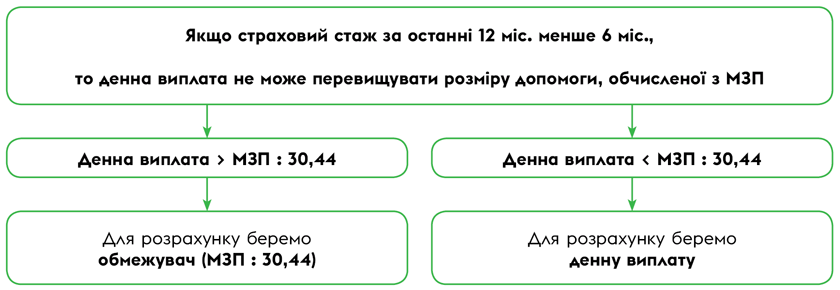

Спецобмеження. Якщо протягом 12 місяців перед настанням страхового випадку працівник заробив страховий стаж менше 6 місяців, застосовують спеціальне обмеження для суми лікарняних (п. 29 Порядку № 1266).

Відповідно до нього сума лікарняних не може перевищувати розміру допомоги, обчисленої виходячи з мінзарплати, встановленої на момент настання страхового випадку. У 2023 році — це 220,11 грн (6700 : 30,44).

Зверніть увагу! Такий спеціальний обмежувач при розрахунку лікарняних порівнюють з денною виплатою.

Тому якщо денна виплата не перевищує розміру такого спецобмежувача, то саме її (денну виплату) беремо для розрахунку лікарняних.

Якщо денна виплата перевищує мінімальну межу (220,11 грн), суму лікарняних розраховуємо виходячи з такої мінімальної межі (без урахування відсотка страхового стажу).

Для більшої наочності проілюструємо застосування такого обмеження на рис. 3.

Рис. 3. МЗП та спецобмеження суми лікарняних

Наведемо приклади.

Приклад 3. Працівника прийнято на роботу 18 квітня 2023 року на умовах неповного робочого дня (0,5 штатної одиниці). І в цей же день він захворів (оформлено лікарняний лист з 18.04.2023 по 21.04.2023). Останні 12 місяців він не працював. Посадовий оклад — 12000 грн. Загальний страховий стаж працівника — 5 років 2 місяці. Як розрахувати лікарняні?

Оскільки страховий випадок настав у перший день роботи працівника, то середньоденну зарплату визначаємо виходячи з його посадового окладу, встановленого на день настання страхового випадку.

Середньоденна зарплата дорівнює:

12000 × 0,5 : 30,44 = 197,11 грн.

Денна виплата (з урахуванням загального страхового стажу) становить:

197,11 × 70 % = 137,98 грн,

де 70 % — розмір допомоги по тимчасовій непрацездатності для застрахованих осіб, які мають страховий стаж від 5 до 8 років.

За останні 12 місяців страховий стаж працівника становить менше 6 місяців, тому денну виплату порівнюємо із спеціальним обмежувачем, передбаченим п. 29 Порядку № 1266 (у 2023 році — 220,11 грн).

Сума денної виплати виявилася меншою за розмір допомоги, розрахованої із МЗП (137,98 < 220,11), тому для розрахунку лікарняних використовуємо саме її.

Сума лікарняних дорівнює:

137,98 × 4 = 551,92 грн,

де 4 — кількість календарних днів хвороби (18.04.2023 — 21.04.2023).

Середня для декретних

Сума допомоги по вагітності та пологах (поряд із звичайними лікарняними) розраховується відповідно до вимог Порядку № 1266 (ср. USER_SHOW_ID).

Тому не дивно, що такий розрахунок дещо схожий. А отже, у розрахунку декретних показник МЗП також бере участь:

— як при обчисленні середньої зарплати,

— так і при обчисленні обмежуючих показників.

Середня зарплата. Щодо обчислення середньої зарплати, то тут все аналогічно звичайним лікарняним.

Відповідно до п. 12 Порядку № 1266 середньоденну зарплату визначаємо виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання страхового випадку, якщо:

— у розрахунковому періоді перед настанням страхового випадку застрахована особа з поважних причин не мала заробітку;

— страховий випадок настав у перший день роботи.

І тільки в тому випадку, якщо тарифна ставка (посадовий оклад) не встановлена, розрахунок проводиться виходячи з розміру МЗП (або її частини), встановленого законом на день настання страхового випадку.

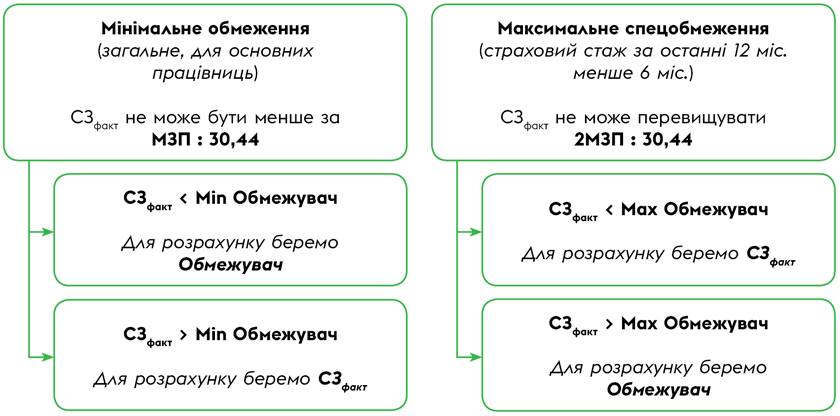

Обмеження. А от що стосується обмежуючих показників, установлених для декретних, то вони відрізняються від обмежень, установлених для звичайних лікарняних. Розглянемо їх детально.

1. Мінімальне обмеження (загальне, для основних працівниць). Відповідно до п. 2 Порядку № 1266 сума допомоги по вагітності та пологах не може бути меншою за розмір допомоги, обчислений із мінзарплати, встановлений на час настання страхового випадку. У 2023 році — 220,11 грн (6700 : 30,44).

Зауважте, з цим обмежуючим показником слід порівнювати фактичну середньоденну зарплату.

Тобто якщо фактична середньоденна зарплата виявилася меншою, ніж МЗП у розрахунку на 1 календарний день, то розрахунок декретних проводимо виходячи з мінзарплати. Якщо перевищила — декретні розраховуємо виходячи з такої фактичної середньоденної зарплати.

До речі, раніше (до 01.01.2023) для робітниць-сумісниць (незалежно від розміру страхового стажу) таке мінімальне обмеження не застосовували (лист Мінсоцполітики від 13.10.2016 № 334/18/99-16). Ця гарантія дотримувалась лише за основним місцем роботи. Але, враховуючи те, що зараз декретні виплачуються лише за одним місцем роботи, позиція держорганів може змінитись. Відповідний запит ми направили. Коли буде відповідь — обов’язково проінформуємо вас.

2. Максимальне обмеження (спеціальне обмеження). Воно звучить так: якщо протягом 12 місяців перед настанням страхового випадку працівниця має страховий стаж менше 6 місяців, сума допомоги по вагітності та пологах не може бути більшою за розмір допомоги, обчисленої з двократного розміру мінзарплати, встановленої на час настання страхового випадку. У 2023 році — 440,21 грн (2 х 6700 : 30,44).

Зауважте, з цим обмежуючим показником знов-таки порівнюємо фактичну середньоденну зарплату.

Тобто якщо фактична середньоденна зарплата перевищила розмір допомоги, розрахованої з 2МЗП у розрахунку на 1 календарний день, то для розрахунку декретних використовуємо такий обмежувач. Якщо виявилася меншою — декретні розраховуємо виходячи з фактичної середньоденної зарплати.

Для більшої наочності покажемо, як застосовувати вказані вище обмеження, на рис. 4.

Рис. 4. МЗП & обмежуючі показники для суми декретних

Приклад 4. Працівницю прийнято на основне місце роботи з 05.12.2022 на неповний робочий час (4 години на день). До прийняття на роботу на це підприємство вона ніде не працювала. У квітні 2023 року жінці оформлено лікарняний лист по вагітності та пологах (20.04.2023 — 23.08.2023).

У розрахунковому періоді (січень — березень 2023 року) працівниці нараховано зарплату у сумі 12900 грн. Як розрахувати декретні?

Оскільки працівниця відпрацювала на підприємстві менше 12 календарних місяців, розрахунковим періодом для неї будуть фактично відпрацьовані календарні місяці (з 1-го до 1-го числа), що передують місяцю, у якому настав страховий випадок (п. 26 Порядку № 1266). Тобто розрахунковий період: січень — березень 2023 року.

Розрахуємо середньоденну зарплату нашої працівниці. Вона становить:

12900 : 90 = 143,33 грн,

де 90 — кількість календарних днів у розрахунковому періоді (січень — березень 2023 року).

За останні 12 місяців страховий стаж жінки становить менше 6 місяців (05.12.2022 — 19.07.2023), оскільки до 05.12.2022 вона ніде не працювала (перше місце роботи). Це місце роботи для неї є основним.

Тому її середньоденна має бути:

— не менше за розмір допомоги, обчислений із МЗП (220,11 грн) — мінімальне обмеження для основних працівниць;

— та не більшою за розмір допомоги, обчисленої з двократного розміру мінзарплати (440,21 грн) — максимальне спецобмеження.

Фактична середньоденна зарплата нашої працівниці менша навіть за мінімальний обмежувач (143,33 < 220,11), тому розрахунок декретних проводимо виходячи з мінімальної середньоденної зарплати.

Сума декретних становить:

220,11 × 126 = 27733,86 грн.

Для зручності зведемо усе сказане вище у таблицю.

Коли МЗП використовується у розрахунку середньої зарплати

|

Середня зарплата |

Випадки застосування МЗП |

Як застосовується |

|

Відпускна середня |

Розрахунок середньої зарплати: — якщо у працівника відсутній розрахунковий період; — якщо у розрахунковому періоді немає заробітку |

СЗ = О (МЗП) × Зайнятість × 12 : Дн (залежно від того, який показник більший — оклад чи МЗП) |

|

«Лікарняна» середня |

Розрахунок середньої зарплати: — якщо у розрахунковому періоді з поважних причин немає заробітку; — якщо страховий випадок настав у перший день роботи |

СЗ = О (МЗП) × Зайнятість : 30,44 (МЗП застосовуємо, якщо посадовий оклад не встановлено) |

|

Застосування обмежень: — спецобмеження (якщо страховий стаж за останні 12 міс. менше 6 міс.) — денна виплата не може перевищувати обмежувач (МЗП : 30,44) |

Денна виплата > Обмежувач Для розрахунку беремо Обмежувач |

|

|

Денна виплата < Обмежувач Для розрахунку беремо денну виплату |

||

|

«Декретна» середня |

Розрахунок середньої зарплати: — якщо у розрахунковому періоді з поважних причин немає заробітку; — якщо страховий випадок настав у перший день роботи |

СЗ = О (МЗП) × Зайнятість : 30,44 (МЗП застосовуємо, якщо посадовий оклад не встановлено) |

|

Застосування обмежень: |

||

|

— мінімальне обмеження (загальне, для основних працівниць) — СЗфакт не може бути менше за Min Обмежувач (МЗП : 30,44) |

СЗфакт < Min Обмежувач Для розрахунку беремо Min Обмежувач |

|

|

СЗфакт > Min Обмежувач Для розрахунку беремо СЗфакт |

||

|

— максимальне спецобмеження (страховий стаж за останні 12 міс. менше 6 міс.) — СЗфакт не може перевищувати Max Обмежувач (2МЗП : 30,44) |

СЗфакт < Max Обмежувач Для розрахунку беремо СЗфакт |

|

|

СЗфакт > Max Обмежувач Для розрахунку беремо Max Обмежувач |

||

За матеріалами сайту i.factor.ua