Настання першої подіїї для реєстрації податкової накладної особливості обліку

У контексті реєстрації податкової накладної (ПН) за “першою подією” важливо враховувати наступні аспекти:

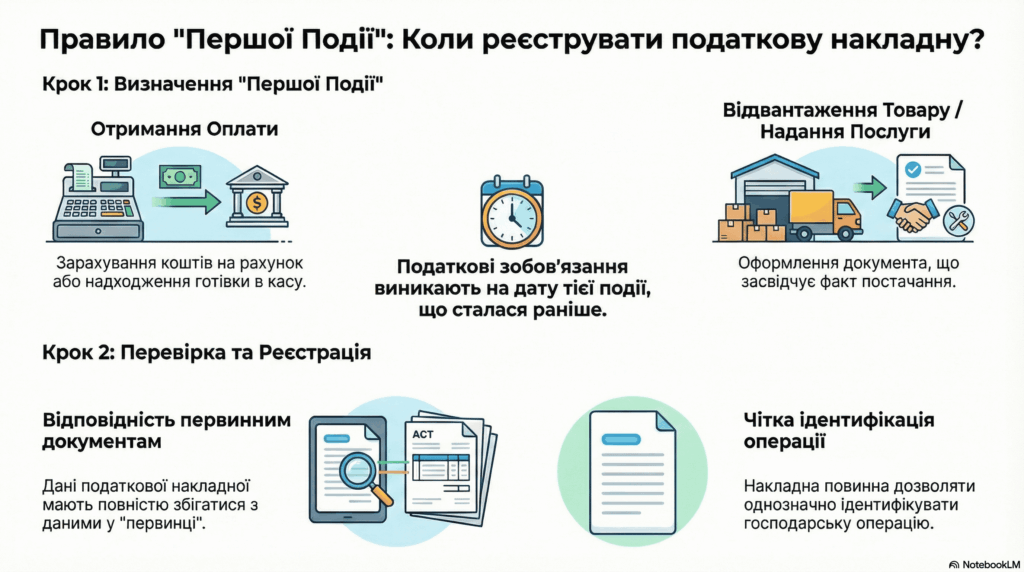

Загальне правило:

ПДВ-облік орієнтується на правило “першої події”.

Податкові зобов’язання (ПЗ) з ПДВ (за виключенням так званого “касового методу”) виникають за першою подією: отриманням оплати або відвантаженням товару/наданням послуги (п. 187.1 ПКУ).

Момент виникнення ПЗ з ПДВ:

У загальному випадку ПЗ виникають або на дату зарахування коштів на рахунок платника чи готівкової оплати до його каси, або на дату відвантаження товару чи оформлення документа, що засвідчує факт постачання послуги.

Первинні документи:

Дані ПН мають відповідати первинним (бухгалтерським) документам.

Дані в ПН повинні чітко ідентифікувати операцію, зафіксовану у первинці.

Враховуючи вищезазначене, при настанні першої події необхідно визначити, чи є у вас всі належним чином оформлені первинні документи, що підтверджують факт здійснення операції. Також важливо враховувати наявність статусу платника ПДВ постачальника.

Джерела

Податкові накладні: за рахунками чи за договором у цілому?

Інтернет-еквайрингова оплата: ПДВ нараховуємо за «першою подією»

ПДВ за частину місяця з компенсації комуналки

Чи може рахунок (інвойс) замінити накладну / акт?

Чи підійде для розблокування податкової накладної непідписаний замовником акт?