Навчимо вести облік у ФОП-спрощенця без ПДВ за 7 хвилин

ФОП на єдиному податку здебільшого мають вести облік у довільній формі. Але багато хто відкладає це в довгу скриню, бо не має часу розбиратися. Та насправді у спрощенців без ПДВ — мінімум «облікової мороки». І зараз ми це доведемо. Навчимо вас вести облік за декілька хвилин.

Хто що… веде?

Наказ Мінфіну «Про затвердження типової форми, за якою здійснюється облік доходів і витрат фізичними особами – підприємцями – платниками єдиного податку третьої групи, які є платниками податку на додану вартість, та Порядку її ведення» від 30.11.2022 № 405.

Для початку одне-єдине правило про те, в якому регістрі ФОП-єдиноподатник повинен вести облік своїх доходів. Ситуація простіше нікуди:

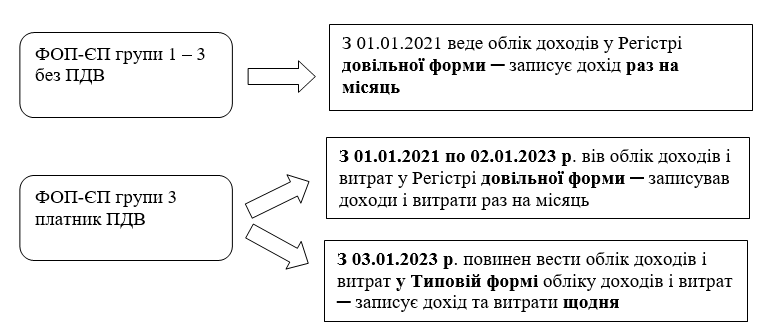

- якщо ви не платник ПДВ – ведете облік у регістрі довільної форми,

- якщо платник ПДВ — у Типовій формі, яка затверджена наказом № 405.

Сьогодні говоритимемо саме про облік у ФОП на єдиному податку без ПДВ.

Регістр довільної форми

Регістр довільної форми…На те він і довільної форми, що ФОП може розробити регістр для обліку доходів самостійно: зошит, блокнот, покупна книжечка, файл у excel — на ваш смак. У Податковому кодексі особливих вимог немає.

ФОП групи 3, який має доходи від виробництва та реалізації власної сільськогосподарської продукції, має окремо вести облік:

1) доходів від виробництва та реалізації власної сільськогосподарської продукції; 2) інших доходів (абз. 3 п. 296.1 ПКУ)

Єдине, що вимагає ПКУ — якщо ви ФОП групи 3, який має доходи від виробництва та реалізації власної сільськогосппродукції, то маєте окремо вести облік:

1) доходів від виробництва та реалізації власної сільськогосппродукції;

2) інших доходів

Реєструвати довільний регістр у податківців не треба. Тож ви можете заповнити цей регістр будь-коли, але в ідеалі починаємо вносити записи про дохід відразу після отримання статусу єдиноподатника.

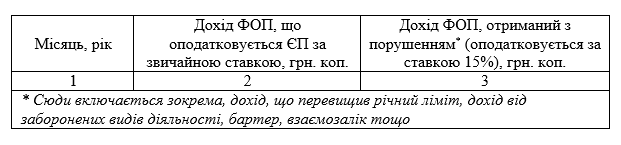

Головне що? Зазначити дату і суму отриманого доходу. При цьому дату ми не зазначаємо кожного дня. ПКУ вимагає записувати дохід тільки раз на місяць — однією сумою від усіх видів діяльності і з усіх торгових точок.

Регістр обліку доходів

Оскільки дані цього регістру ви будете використовувати для заповнення декларації єдиноподатника, рекомендуємо відразу виділити в ньому декілька колонок для доходів, які в декларації доведеться показувати окремо.

Знову ж таки, форма є довільною. Тож ви можете спокійно спростити цей регістр. Наприклад, якщо ФОП не має справи з поверненнями, він може відмовитися від граф 3 та 4, а записувати повернення зі знаком «-» прямісінько у графу 2. Головне, щоб ви могли пояснити записи податківцям.

Найпростіший регістр обліку доходів може виглядати так, як ви бачите. За рік у ньому повинно бути всього-навсього 12 записів про доходи + підсумки за І квартал, півріччя, 9 місяців та рік. Тобто 16 записів за рік. Не так-то й складно, погодьтеся.

Ну, а тепер пора розібратися на прикладах, як заповнити цей регістр. Отож, скоріше до діла. Але перед цим з’ясуємо одне цікаве питання.

Чи розбивати дохід на готівку та безготівку?

Часто запитують, чи обов’язково зараз в довільному регістрі обліку окремо показувати готівковий дохід, а окремо безготівковий.

Формально таких вимог вже ніде немає. Але хтось скаже, а як же оприбуткування готівки?

Так, згідно з «касовим» положенням № 148 (п. 11 розд. II) оприбуткування у підприємців здійснюється в т. ч. у довільній формі шляхом помісячного відображення доходів (в установленому ПКУ порядку). А ми, власне, і показуємо місячні підсумки. І якщо під весь дохід у нас є первинка, як того хочуть податківці, то можна вважати, немає ніякої проблеми в тому, що ми не виділяємо окремо готівковий і безготівковий дохід.

Але той ФОП, хто в принципі не хоче нічого обговорювати з перевіряючими, може виділяти окремо готівку та безготівку. Такий варіант, безумовно, позбавить ФОП від зайвих питань. Так само такий поділ буде корисним, якщо ви вносите готівкову виручку на підприємницький рахунок.

Як показувати розподіл (на готівку і безготівку)?

Можна виділяти для готівки і безготівки окремі рядки при розшифровці місячної чи денної суми доходу, а можна розбити графу «Доходи» на дві колонки «готівка» і «безготівка» та одразу відображати в одному рядку суми отриманого доходу різного виду.

Ну, а тепер приклади.

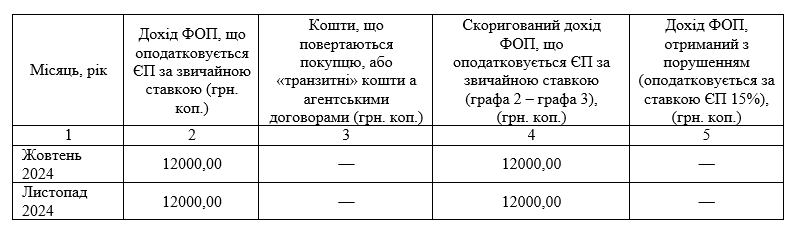

Приклад 1: ФОП отримав постоплату

Приклад 1, ФОП отримав постоплату. Припустимо, ФОП групи 2 спочатку проконсультував клієнта (акт приймання-передачі послуг підписав у вересні), а потім у жовтні отримав оплату за надані послуги у сумі 12000 грн. Інших надходжень у жовтні не було.

В такому разі 12 тис грн доходу він повинен записати до Регістру в рядок жовтня, а не вересня. Бо дохід у ФОП-ЄП виникає в момент отримання оплати (на рахунок чи готівкою). А от дата відвантаження товарів чи надання послуг ніякої ролі для ФОП не відіграє!

{kind=link}

ФОП вирішив не виділяти окремо готівку і безготівку. Тоді запис в його обліковому регістрі буде виглядати так як ви бачите на екрані.

Приклад 2: ФОП отримав аванс

Припустимо, той же ФОП отримав аванс в розмірі 12 тис грн. Оплата надійшла на рахунок 3 листопада. А товар він відвантажив покупцеві 7 грудня. Інших надходжень у листопаді не було.

Як ви думаєте, в якому місяці запишемо до Регістру обліку доходів суму 12 тис грн? Правильно, вона попаде у рядок листопада, а не грудня. Бо ключовий момент — дата отримання грошей (неважливо: аванс це чи постоплата), а не дата відвантаження товарів чи підписання акту послуг.

Запис в обліковому регістрі ФОП буде виглядати так.

Тож що повинен робити ФОП кожного місяця? Порахувати всі свої надходження і загальною сумою записати у Регістр обліку доходів. Тільки й усього.

До речі, податківці вимагають, щоб на всі ці надходження (якщо то група 2 чи 3) у ФОП було документальне підтвердження. Але це – вже інша історія.