Не подали Повідомлення про прийняття на роботу: буде штраф?

Прийняли працівника на роботу. Але забули подати до ДПС по ньому Повідомлення про прийняття на роботу. Чи буде за це штраф?

Відповідь

Законодавство передбачає певну відповідальність. Але застосування її до цієї ситуації – справа спірна. До того ж під час воєнного стану штрафів можна уникнути.

Законодавчі вимоги

Відповідно до ст. 24 КЗпП, працівника не можна допускати до роботи без:

- укладення трудового договору (оформленого наказом або розпорядженням роботодавця);

- подання повідомлення до ДПС України про прийняття на роботу.

Форма такого Повідомлення та порядок його подання затверджені постановою КМУ 17.06.2015 № 413.

Повідомлення слід подати до початку роботи працівника. Подання його після фактичного допуску до роботи вважається несвоєчасним.

Думка контролерів

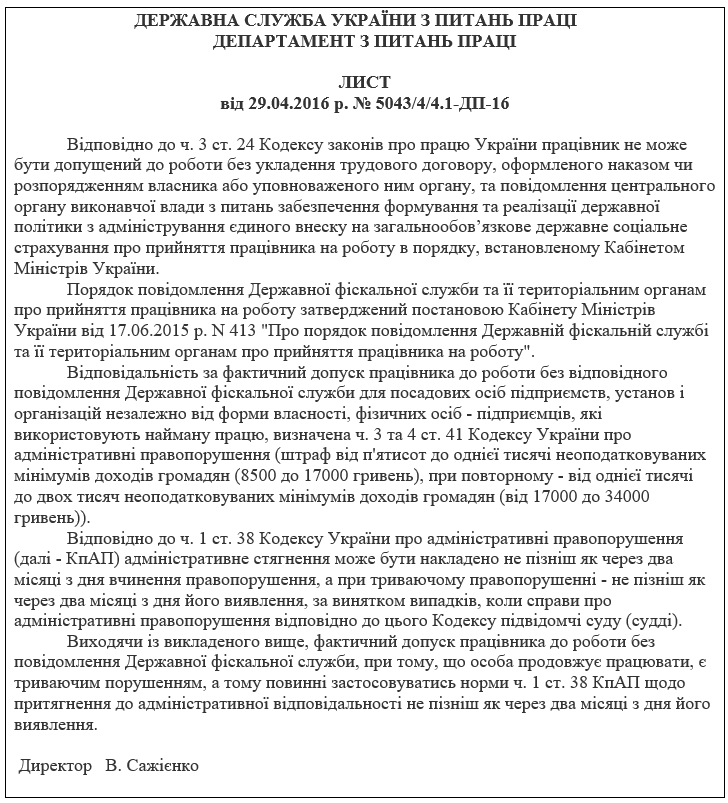

На перший погляд, несвоєчасне повідомлення податкової не прописане як окреме порушення в КЗпП чи КУпАП. Але контролери можуть інтерпретувати неподане повідомлення як порушення трудового законодавства, а саме фактичний допуск до роботи без укладення трудового договору (див. лист Держпраці від 29.04.2016 р. № 5043/4/4.1-ДП-16 на рис. нижче).

За це передбачнені штрафи:

- Фінансова санкція за абз. 2 ч. 2 ст. 265 КЗпП = 10 мінімальних зарплат (МЗП). На сьогодні це 80 000 грн.

Хоча для платників ЄП 1 – 3 груп, які вперше допустили таке порушення, застосовують лише попередження. А от уже повторне порушення протягом 2 років карається штрафом у 30-кратному розмірі МЗП (240 000 грн).

- Адміністративна відповідальність для посадових осіб або ФОП – штраф від 8 500 до 17 000 грн (ч. 3 ст. 41 КУпАП).

Втім, суди часто стають на бік роботодавців. Якщо трудовий договір укладено, наказ оформлено, а ЄСВ сплачено, штраф за несвоєчасне повідомлення податкової можуть вважати недоречним.

Думка суду

Однак, не всі погоджуються з цією інтерпретацією. Сьомий апеляційний адміністративний суд у своєму рішенні від 22.11.2022 у справі № 240/41295/21 зазначив, що відсутність повідомлення про прийняття працівника на роботу не свідчить про те, що трудовий договір не укладено. Законодавство не пов’язує чинність трудового договору з наявністю відповідного повідомлення.

Тож максимум, на який (на наш погляд) можуть оштрафувати за неподання Повідомлення, це 1 мінзарплата = 8 000 грн. Тобто як за порушення інших вимог трудового законодавства (абз. 10 ч. 2 ст. 265 КЗпП). Якщо ж порушення вчинене повторно протягом року, штраф зросте до 2 мінзарплат (абз. 11 ч. 2 ст. 265 КЗпП).

Це підтверджують і суди, наприклад, постанова Миргородського міськрайонного суду Полтавської обл. від 16.04.2020 у справі № 552/1355/20).

Ну і, звісно, вдміністративну відповідальність ніхто не скасовував. Посадових осіб роботодавця (ФОП) може бути оштрафовано на суму від 510 до 1700 грн (ч. 1 ст. 41 КУпАП).

Причому відповідальність за неподання Повідомлення може загрожувати лише роботодавцям (їх посадовим особам) стосовно прийняття на роботу працівників за трудовими договорами (контрактами).

А за порушення при укладенні гіг-конктракту з гіг-спеціалістом чи ЦПД з фізособою відповідальність законодавством не передбачена.

Воєнні послаблення

Та й того можна уникнути. В умовах воєнного стану, якщо роботодавець усуне порушення у строк, встановлений приписом Держпраці, штрафи за ст. 265 КЗпП не застосовуються. Це передбачено ст. 16 Закону України № 2136-IX «Про організацію трудових відносин в умовах воєнного стану».

Від адміністративних штрафів, на жаль, ця норма не вбереже.