Не вказали суму військового збору за попередній період у рядку 24 декларації з ЄП

У декларації платника єдиного податку 3 групи в графі 24 не вказано суму сплати за попередній період 2025 року. Як подати уточнену декларацію?

Бухгалтери ФОПів часто стикаються з ситуацією, коли в поданій декларації з єдиного податку (ЄП) та військового збору (ВЗ) виявляються помилки. Податковий кодекс дозволяє їх виправити двома способами: через уточнюючу декларацію (УД) або у складі звітної декларації. Розглянемо покроково, як саме відображати виправлення у розділах IV, V, VI та підрозділі 2 розділу VIII декларації.

Виправлення через уточнюючу декларацію (УД)

В одній УД можна виправити помилки лише однієї декларації.

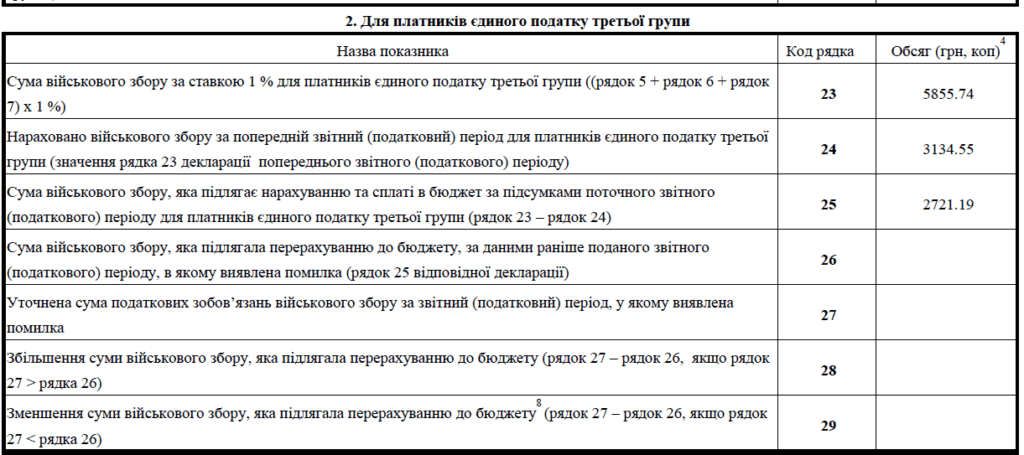

У розділах IV, V та рядках 23 – 25 підрозділу 2 розділу VIII ФОП зазначає правильні показники за той період, який уточнюється.

Заповнюється вся декларація правильно (так, ніби помилок і не було). Невірно заповнити лише той рядок, у якому було допущено помилку, а ніші – ні. Заповнюйте по новій всю декларацію, але правильно!

Якщо виправлення стосується лише показників розділу VIII (військовий збір), то у розділах IV і V УД повторюються правильні дані зі звітної декларації.

👉 Обов’язково заповнюється розділ VI УД:

- рядки 15 – 16 — переносяться з декларації, що уточнюється (ряд. 14 розд. V → ряд. 15 УД);

- рядки 17 – 20 — відображають різницю та можливі штрафи/пеню (див. таблицю нижче).

⚠️ Якщо коригується декларація поточного року, то результати виправлення потрібно врахувати у наступній поточній декларації (розд. IV, V, підрозд. 2 розд. VIII). Але розділ VI у ній вже не заповнюється.

Виправлення через звітну декларацію

- У розділах IV, V та підрозділі 2 розд. VIII відображають показники вже з урахуванням виправленої помилки.

- Рядки 13 та 24 — потрібно перерахувати так, ніби помилки не було (щоб уникнути подвійного нарахування ПЗ).

- Помилки минулих років через звітну декларацію не чіпають розділи IV і V — результати відображають лише у розділі VI та рядках 26–29 підрозділу 2 розд. VIII.

Таблиця: що показуємо у розділі VI та підрозділі 2 розділу VIII

| Рядок | Що зазначати |

|---|---|

| Розділ VI | |

| 15 | Помилкова сума ЄП (з ряд. 14 декларації, що уточнюється) |

| 16 | Правильна сума ЄП |

| 17 | Сума недоплати ЄП (якщо 16 > 15) |

| 18 | Сума переплати ЄП (якщо 16 < 15) |

| 19 | Самоштраф: 3 % при УД, 5 % при звітній декларації (не діє під час воєнного стану — п.п. 69.38 ПКУ) |

| 20 | Пеня (також не застосовується під час воєнного стану) |

| Підрозділ 2 розд. VIII | |

| 26 | Помилкова сума ВЗ (з ряд. 25 декларації) |

| 27 | Правильна сума ВЗ |

| 28 | Донарахований ВЗ (якщо 27 > 26) |

| 29 | Зменшення ВЗ (якщо 27 < 26) |

📚 Уточнююча декларація юрособи 3 групи на єдиному податку

📚 Виправлення помилок у декларації єдиноподатника групи 3: ФОП та юрособи

📚 У декларації третьогрупника не врахували податок попереднього періоду

📚 Заповнюємо разом декларацію єдиного податку: зразки для ФОП

📚 ФОП-єдинник помилився при розрахунку ВЗ: як заповнити уточнюючу декларацію