Небезпечний борг з єдиного податку: штраф за недоплату

ФОП на 2 групі інколи сплачує єдиний податок не місяць в місяць, а у наступному за попередній. Податкова повідомила, що накопичився борг і штраф. Хоча в Дії такого немає. Що робити?

Строки сплати єдиного податку для платників 1 та 2 групи установлено п. 295.1 ПКУ: авансовими внесками не пізніше 20 числа (включно) поточного місяця. Можна сплатити за весь податковий (звітний) період (квартал, рік), але не більш як до кінця поточного звітного року.

При цьому п. 122.1 ПКУ визначено штраф за несплату (неперерахування) або сплату (перерахування) не в повному обсязі авансових внесків з єдиного податку. Покарають в розмірі 50 % ставки єдиного податку, обраної платником. Податківці підтверджують це в консультації з категорії 107.04 ЗІР ДПС.

Тож, змоделюємо ситуацію. За січень 2024 року ЄП сплачено в лютому 2024 року. Відповідно, податкова нараховує штраф 50% від місячної суми єдиного податку за несвоєчасну сплату. Далі в лютому при сплаті ЄП за лютий слід врахувати цей штраф. Адже якщо просто сплатити чисту суму ЄП, то спочатку з цієї суми знімається штраф, і тільки залишок зараховується в рахунок податку. Тобто виникає недоплата за лютий, за що знову нараховується штраф. І так, якщо навіть далі сплачувати ЄП вчасно, то постійно будуть недоплата і штрафи через недоплату.

І таким чином може накопичуватись достатньо значний борг, який буде складатися із штрафів та недоплат.

Будьте обережні! Якщо ФОП на ЄП має борг більше 3060 грн протягом двох послідовних кварталів, то ДПС може “зняти” з єдиного податку (п.п. 8 пп. 298.2.3 ПКУ).

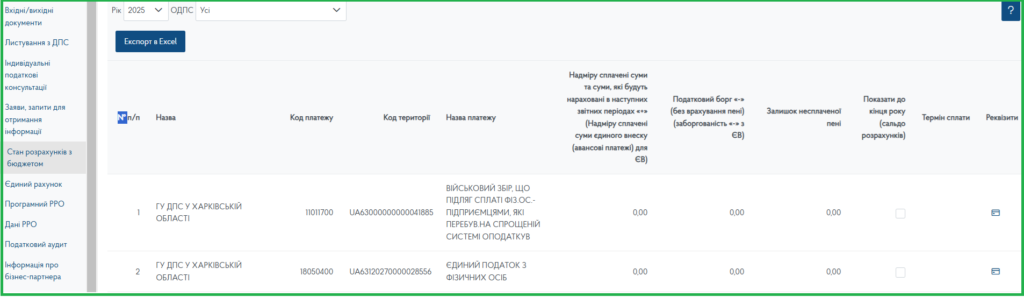

Тому треба слідкувати за сумами нарахувань і зарахувань. Зробити це можна у розділі Стан розрахунків з бюджетом Електронного кабінета платника податків.

Розділ Стан розрахунків з бюджетом Електронного кабінета платника податків