Нова об’єднана зарплатна звітність: як заповнювати

За новою формою звіт з ПДФО, військового збору та ЄСВ уперше подаємо за січень 2025 року. Звітуємо не пізніше 20 лютого. Покажемо, як його заповнити і де є зміни.

Електронні ідентифікатори: J0500110 (юрособи) та F0500110 (ФОП).

Також буде корисною стаття Звіт з ЄСВ за січень 2025: інструкція по заповненню

Куди подаємо звітність?

Звіт подаємо до податкової за основним місцем обліку.

📌 Хто має відокремлений підрозділ, той діє так, як діяли при квартальному звітуванні. Якщо відокремлений підрозділ уповноважений нараховувати, утримувати і сплачувати ПДФО та військовий збір, має окремий баланс і самостійно сплачує ЄСВ, то й Податковий розрахунок він подає самостійно за своїм основним місцем обліку.

📌 Хто має підрозділ неуповноважений, тоді за нього звітує головне підприємство за основним місцем обліку. При цьому відомості щодо ЄСВ, трудових відносин і спецстажу працівників підрозділу головне підприємство зазначає у своєму Податковому розрахунку та додатках Д1, Д5 та Д6. А ось відомості щодо ПДФО та військового збору із доходів працівників неуповноваженого відокремленого підрозділу зазначаємо в окремому Податковому розрахунку. В рядках 032 та 033 Податкового розрахунку вкажемо дані щодо підрозділу, плюс заповнимо додаток 4ДФ на працівників неуповноваженого підрозділу.

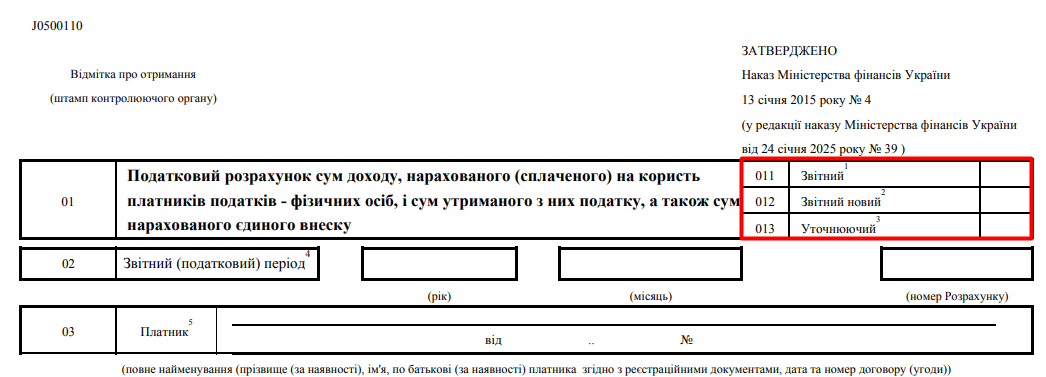

Декілька слів щодо заголовної частини розрахунку, а саме – щодо типів розрахунку.

У полі «Звітний» (рядок 011) — зазначаємо, якщо Розрахунок подається за звітний місяць перший раз;

поле «Звітний новий» (рядок 012) — робимо відмітку, якщо до закінчення строку подання коригуємо відомості раніше поданого розрахунку з типом «Звітний» або «Звітний новий»;

поле «Уточнюючий» (рядок 013) — це якщо після закінчення граничного строку подання за відповідний місяць коригуємо показники раніше поданого Податкового розрахунку.

Податкових розрахунків з типом «Довідковий» вже не буде.

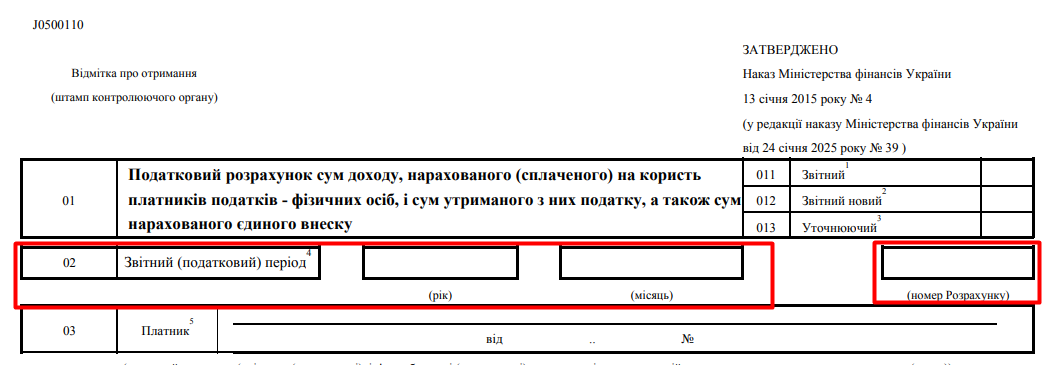

Тепер про рядок 02, звітний податкового період. Зазначаємо рік та місяць, за який подаємо Звіт. Місяць позначатимемо цифрою: 1 — січень, 2 — лютий, 3 — березень і так далі.

Номер Розрахунку вказуємо так, як і у квартальному звіті.

Нумеруємо Розрахунки у межах одного звітного місяця незалежно від типу Податкового розрахунку, що подаємо, та не продовжуємо у наступних

Тобто всі Податкові розрахунки з типом «Звітний» матимуть номер Розрахунку 1. Якщо ж підприємство має неуповноважені підрозділи й формує на них Податкові розрахунки, то враховує це при нумерації. Наприклад, підприємство формує три Розрахунки з типом «Звітний». Перший — головного підприємства. Він має номер 1. Інші два — на неуповноважені відокремлені підрозділи. Їх номери — 2 та 3.

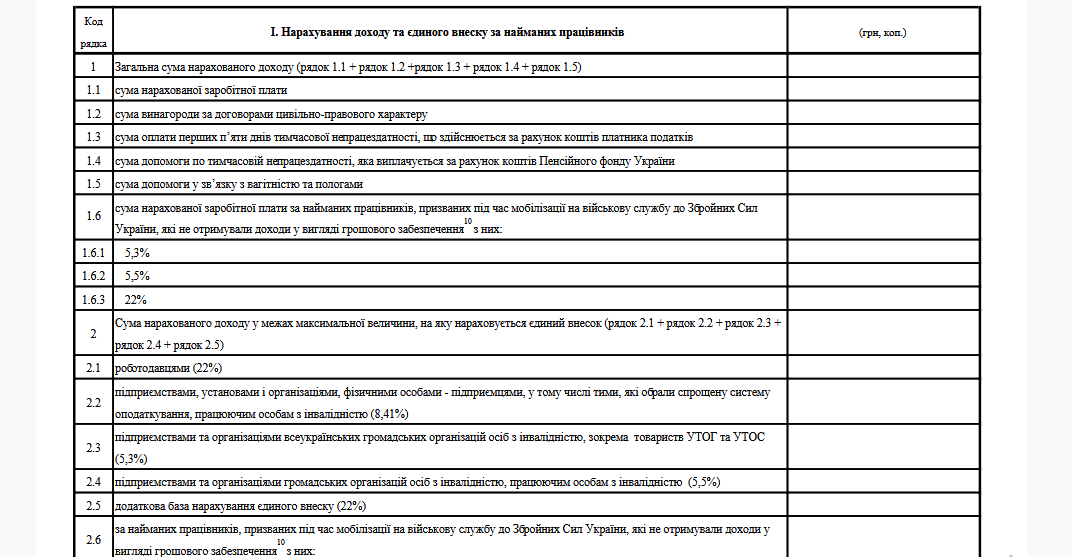

В основній частині замість трьох граф для місяців кварталу наразі маємо графу для одного звітного місяця.

Ще такий момент: більшість показників основної частини розд. І Податкового розрахунку програмні продукти для подання звітності «тягнуть» з додатка Д1. Тож далі поговоримо про цей додаток.

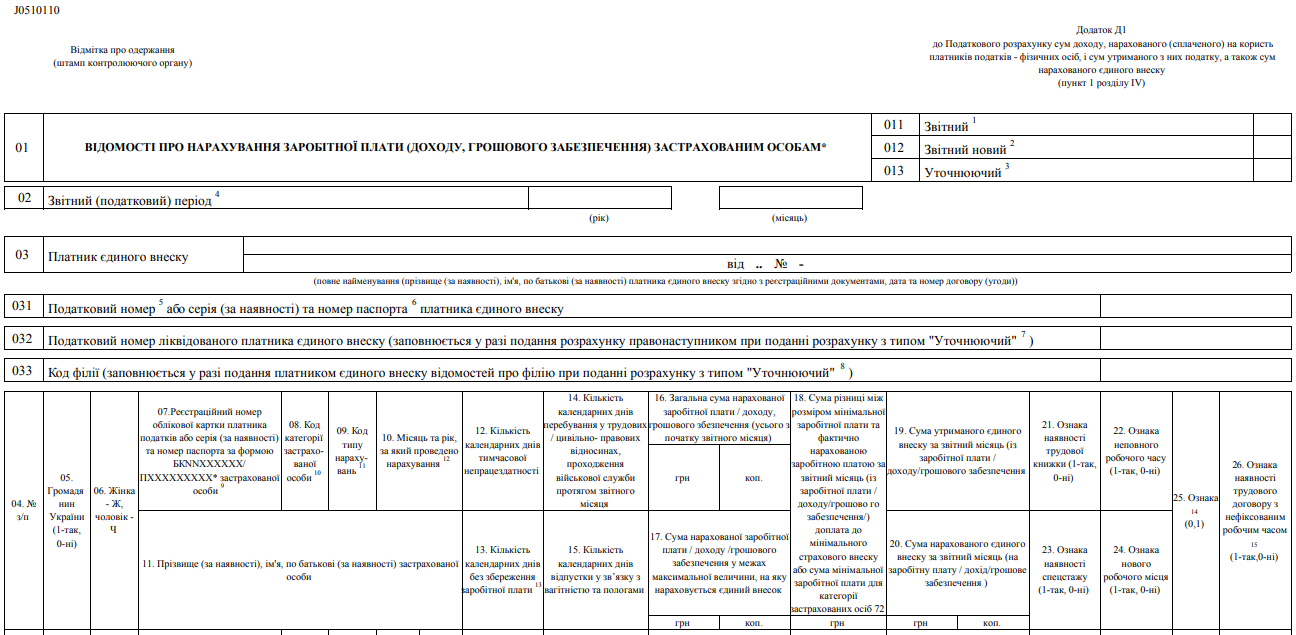

Заповнюємо додаток Д1

Додаток Д1 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам» до Податкового розрахунку призначений для відображення щодо кожної застрахованої особи відомостей про суми:

1) нарахованого доходу, що входить до бази нарахування ЄСВ,

та

2) єдиного внеску, що підлягають сплаті з такого доходу

Узагальнені відомості з Д1 за всіма особами відображаються в основній частині Податкового розрахунку.

Якщо казати про зміни додатку Д1, то вони косметичні. Більше немає типу Д1 як «Довідковий». Немає згадки про квартал у рядку 02 .

Трошечки підправили назви окремих граф. Але все це виглядає несуттєвим.

Як і раніше, відомості на застрахованих осіб формуємо в Д1 з урахуванням кодів категорій застрахованих осіб, визначених у додатку 1 до Порядку № 4.

Зверніть увагу: додаток 1 до Порядку № 4 був викладений у новій редакції та доповнений двома новими кодами категорії гіг-спеціалістів. Про це ми вже говорили у минулому відео, посилання на нього знайдете під цим відео.

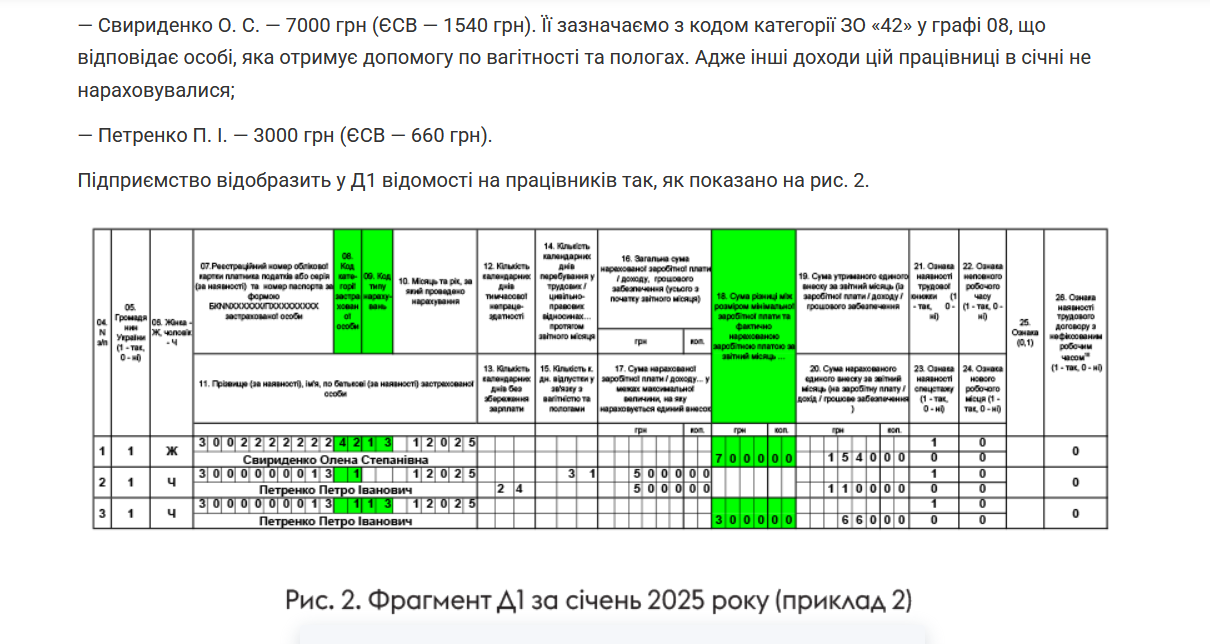

Приклади заповнення додатку Д1 за січень 2025 шукайте у нашій статті Заповнюємо Д1 місячного Об’єднаного звіту

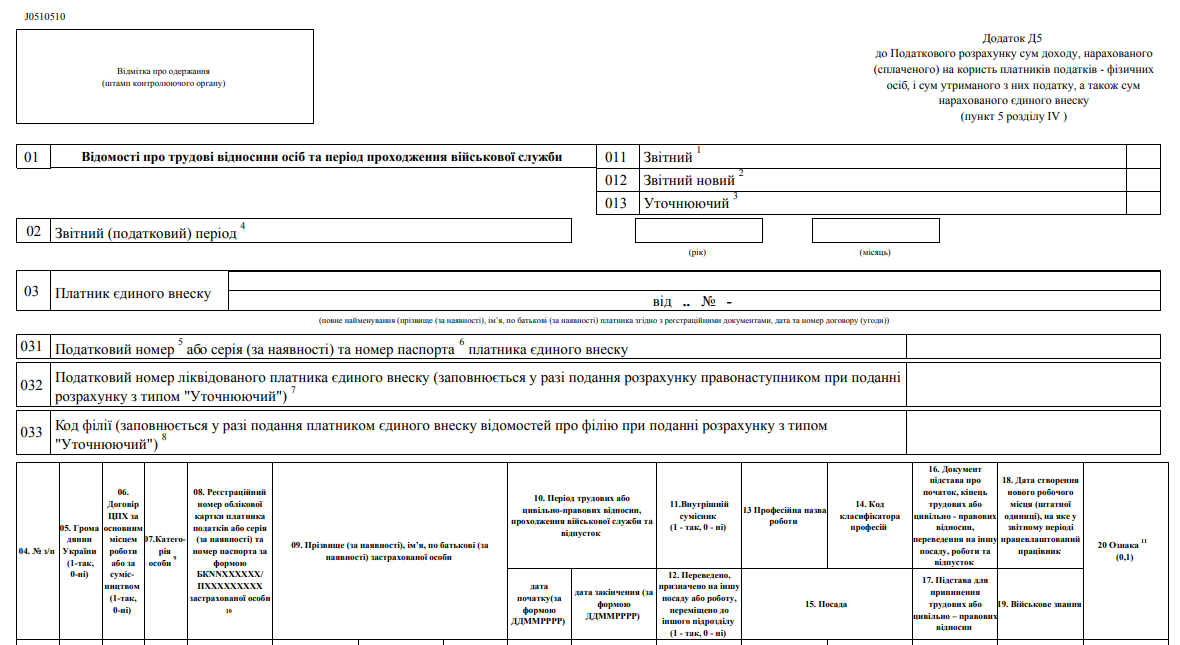

Заповнюємо додаток Д5

Додаток Д5 розроблено для накопичення в реєстрі застрахованих осіб інформації про трудову діяльність працівника та цивільно-правову діяльність особи, яка працює за цивільно-правовим договором. Дуже добре, що тут також немає глобальних змін.

Ось дивіться, з «шапки» прибрали тип «Довідковий». А ще змінено звітний період з кварталу на місяць.

В табличній частині додатка Д5 кількість граф залишили незмінною. Щодо назв цих граф, то зміни є, але вони косметичні та в цілому ні на що не впливають. Із суттєвого – зміни для резидентів Дія сіті, ми про них говорили у попередньому відео. Тож завжди можете його передивитись.

У звичайних підприємств, резидентів Дія Сіті та ФОП має бути додаток Д5 у складі Податкового розрахунку, якщо протягом звітного місяця:

- укладено або розірвано трудовий договір (ЦПД, крім ЦПД, укладеного з ФОП, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у витягу з ЄДР) із застрахованою особою;

- особу переміщено з одного структурного підрозділу до іншого, переведено на іншу постійну посаду або роботу у того самого роботодавця;

- особу призначено на нову посаду;

- особі надано відпустку у зв’язку з вагітністю та пологами;

- особі надано відпустку для догляду за дитиною до 3 років;

- особі надано відпустку по догляду за дитиною від 3 до 6 років.

Якщо ж зазначені події протягом звітного місяця не відбувалися, то Д5 до Податкового розрахунку не формується та не подається.

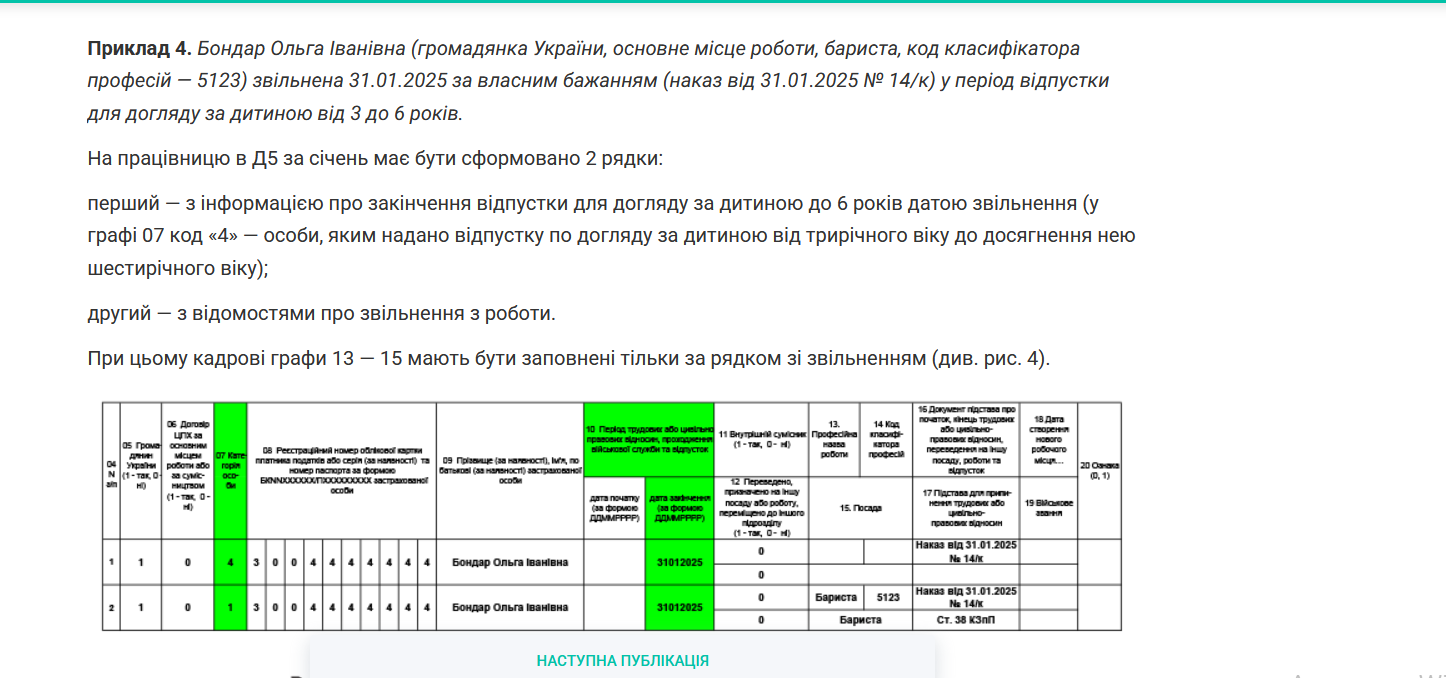

Детальні приклади заповнення додатку Д5 ви знайдете у нашій окремій статті – Д5 щомісячного Об’єднаного звіту: у пошуках змін