Новостворений ФОП на єдиному податку подає дві декларації за 2024 рік

Платники єдиного подтаку ФОП 1 і 2 групи, які зареєструвались у 2024 році, повинні подати дві декларації: за період перебування на загальній системі і за час роботи на єдиному податку.

Платрники ЄП 1 і 2 групи стають спрощенцями не одразу при реєстрації. Вони переходять на неї з першого числа місяця, наступного після подання заяви. А цю заяву подають разом із заявою на реєстрацію ФОП.

Тому ФОП 1, 2 групи ЄП має дві дати:

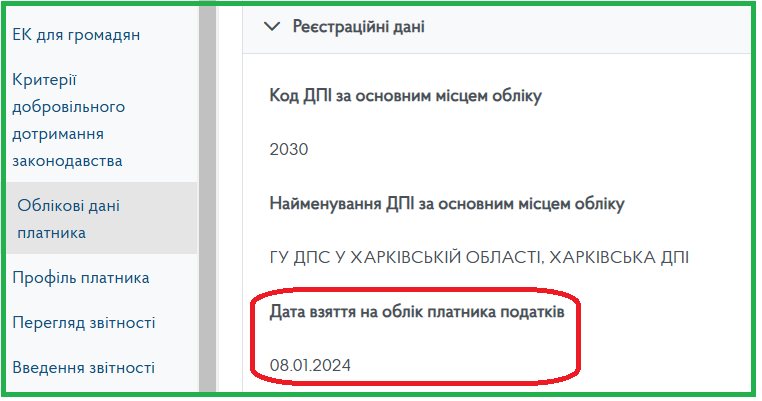

- дату взяття на облік платника податків (рис. 1);

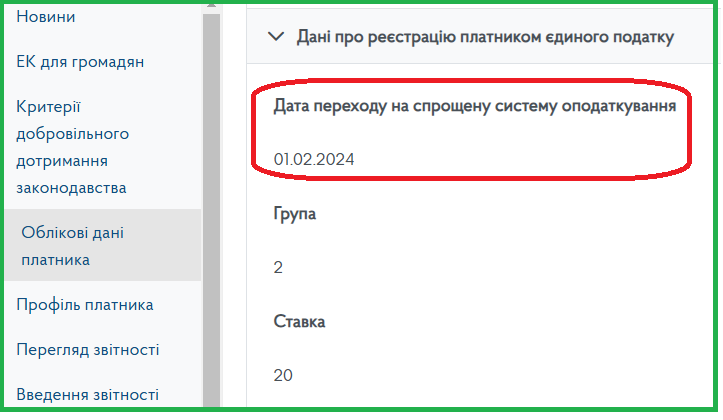

- дату переходу на спрощену систему оподаткування (рис. 2).

Рис. 1. Дата взяття на облік платника податків

Рис. 2. Дата переходу на спрощену систему оподаткування

Проміжок часу між цими датами вони знаходяться на загальній стстемі оподаткування. І за цей час треба подати декларацію про майновий стан і доходи.

Загальна система оподаткування

Строк подання: до 1 травня 2025 року.

Форма декларації: F0100214.

Що зазначати:

- Дохід, отриманий у період перебування на загальній системі (р. 11.1).

- Інші доходи, які не пов’язані із підприємницькою діяльність (зарплата, дохід в оренди виплати від фондів тощо);

- майно: нерухомість, рухоме майно, станом на 31.12.2024.

- Відомості про суми ЄСВ, нараховані за цей період (якщо є).

Якщо доходу не було, декларація все одно подається, а додаток Ф2 залишається пустим.

Додаток ЄСВ 1. Податківці дозволяють його не подавати, якщо ФОП скористався правом не платити ЄСВ у 2024 році (див. консультацію з категорії 201.06 ЗІР ДПС). Хоча якщо подати його пустим, нічого не буде. Про це ми говорили у статті ФОП не платив ЄСВ у 2024: чи подавати додаток до декларції?

Єдиний податок

Строк подання: до 3 березня 2025 року.

Форма декларації: F0103406.

Що зазначати:

- Загальний дохід, отриманий за період перебування на єдиному податку.

У складі декларації подаються:

- Додаток 1 (ЄСВ), втім знову ж таки, фахівці ДПС України дозволяють його не подавати, якщо ФОП не платитв ЄСВ у 2024 році (консультація з категорії 201.06 ЗІР ДПС). І знову ж таки, його подача з нульовими показникми нічого не зіпсує.

- Додаток 2: якщо є показники для заповнення (зокрема, при розрахунку МПЗ для сільськогосподарських земель).

Підсумок

- До 1 травня 2025 року — подати декларацію про майновий стан і доходи за період перебування на загальній системі.

- До 3 березня 2025 року — подати декларацію платника єдиного податку за період перебування на спрощеній системі.