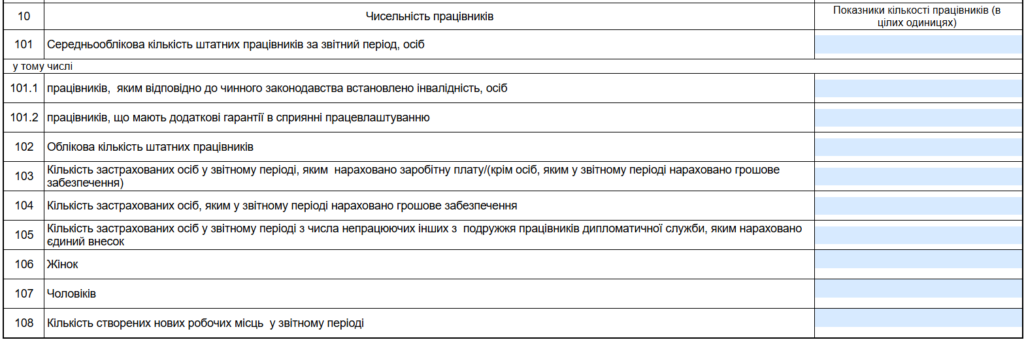

Об’єднаний зарплатний звіт: рядки 101, 102, 103, 106, 107, 108

Пояснимо, як заповнити рядки 101, 102, 103, 106, 107, 108 Податкового розрахунку у 2025 році про кількість (чисельність) працівників.

Рядок 101 Середньооблікова кількість штатних працівників за звітний період, осіб

Цей показник рахується на останню дату звітного місяця згідно з Інструкцією зі статистики кількості працівників № 286.

Кого не включати до середньооблікової кількості штатних працівників (СКШП)?

- Працівники, які працюють за зовнішнім сумісництвом. Внутрішні сумісники враховуються як одна фізична особа.

- Особи, які працюють за ЦПД з підприємством чи ФОП

- Практиканти

- Особи, скеровані підприємствами для навчання у навчальних закладах з відривом від виробництва

- Особи, які навчаються за рахунок коштів, передбачених у зведених кошторисах будівництва, для роботи на підприємствах, які вводитимуться в дію

- Працівники, які подали заяви про звільнення і звільнились до закінчення строку попередження або звільнились без попередження.

- Працівниці, які перебувають у відпустці у зв’язку з вагітністю та пологами

- Працівники, які перебувають у відпустках для догляду за дитиною до досягнення нею віку, передбаченого чинним законодавством або колективним договором підприємства, включаючи тих, які усиновили новонароджену дитину безпосередньо з пологового будинку

🚀 Мобілізовані. Чи виключати їх до СКШП?

За нормами Інструкції зі статистики кількості працівників № 286 – включати треба. Хоча Лист Держстату від 04.07.2014 №09.3-6/145-14 говорить про інше – НЕ включаємо.

💡Наш вибір: включаємо мобілізованих працівників.

Детальніше про це – у статті Мобілізовані працівники у рядку 101 Податкового розрахунку

Рядок 102 Облікова кількість штатних працівників

Цей показник рахується АБО на 1 число звітного місяця, АБО на останній день місяця за Інструкцією зі статистики кількості працівників № 286.

💡 Кожен роботодавець вирішує самостійно.

Кого не включати до облікової кількості штатних працівників?

- Працівники, які працюють за зовнішнім сумісництвом. Внутрішні сумісники враховуються як одна фізична особа.

- Особи, які працюють за ЦПД з підприємством чи ФОП

- Практиканти

- Особи, скеровані підприємствами для навчання у навчальних закладах з відривом від виробництва

- Особи, які навчаються за рахунок коштів, передбачених у зведених кошторисах будівництва, для роботи на підприємствах, які вводитимуться в дію

- Працівники, які подали заяви про звільнення і звільнились до закінчення строку попередження або звільнились без попередження.

Рядок 103 Кількість застрахованих осіб у звітному періоді, яким нараховано заробітну плату/(крім осіб, яким у звітному періоді нараховано грошове забезпечення)

До цього показника включають лише працівників за трудовими договорами, яким у звітному місяці нарахована зарплата, відпускні (і вочевидь лікарняні або декретні).

Не включають:

🚫 ЦПД (цивільно-правові договори)

🚫 Гіг-контракти

🚫 Працівників, у яких повний місяць трудових відносин без нарахувань (відпустка без збереження зарплати, тривалий лікарняний, мобілізовані без виплат тощо)

Корисною буде стаття Заповнення рядка 103 Податкового розрахунку.

‼️ Будьте уважні! Цей показник впливає на розрахунок середньої зарплати для визначення критичності підприємства!

Тут стане у пригоді стаття Середня зарплата для критичності 2025: рахуємо за місяць

Рядки 106 Жінок і 107 Чоловіків

Кількість жінок і чоловіків рахується окремо за статтю з урахуванням усіх рядків Додатку 1 до Податкового розрахунку за відповідний місяць.

‼️ Важливо! Ці значення можуть НЕ дорівнювати сумі рядка 103.

Рядок 108 Кількість створених нових робочих місць у звітному періоді

Цей рядок заповнюють лише ті роботодавці, які виконують вимоги Закону про зайнятість № 5067 для отримання пільг при створенні нових робочих місць. Нове робоче місце – це робоче місце, яке створене у зв’язку із створенням нового суб’єкта господарювання (крім того, що створений шляхом припинення) або збільшенням штатної чисельності працівників за умови відсутності скорочення (зменшення) середньомісячної чисельності за попередні 12 місяців, а також створене шляхом модернізації або зміни технології виробництва, що потребують нових знань, навичок та вмінь працівника.

Цей рядок пов’язаний із колонкою в Додатку 1 – “Нове робоче місце”.