Перевірка після припинення діяльності: коли її проводять?

Фізособа-підприємець закривається. Коли чекати на податкову перевірку та з питань ЄСВ. Та чи варто чекати взагалі? Про все по порядку.

Для початку давайте пройдемо двома важливими кроками самого процесу припинення підприємницької діяльності.

Крок 1. Реєстрація припинення

Процес державної реєстрації припинення діяльності фізичної особи-підприємця (ФОП) здійснюється відповідно до Закону України №755-IV від 15.05.2003 «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань».

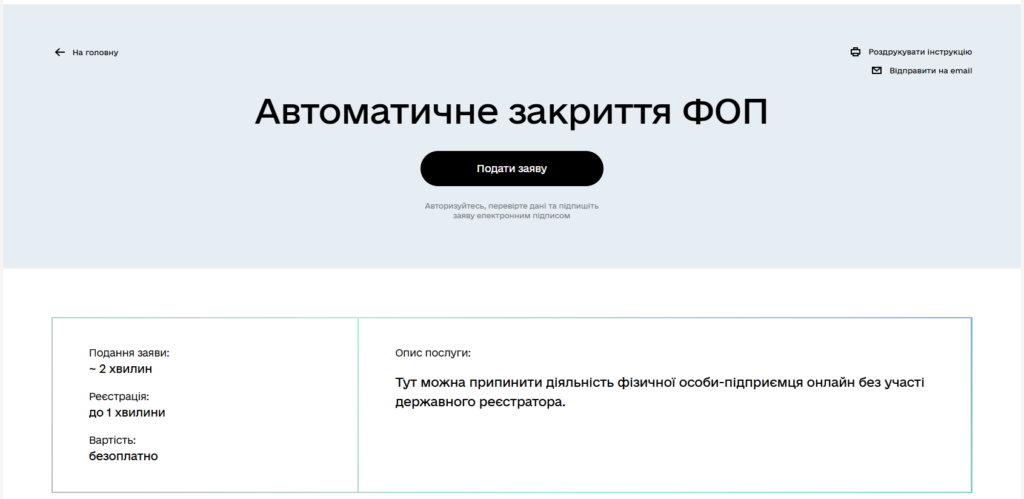

Для реєстрації закриття ФОП потрбіно всього лише подати заяву про припинення своєї діяльності (ч. 4 ст. 18 Закону №755). Це можна зробити через ЦНАП або на Порталі Дія (рис. 1). Доволі просто і швидко. Жодні додаткові документи не потрібні.

Рис. 1. Автоматичне припинення ФОП на Порталі Дія

Примітка. Через масштабну кіберанату послуга Автоматичного закриття ФОП може бути тимчасово недоступною. Фахівці ппрацюють над її відновленням.

При цьому навіть за наявності заборгованості зі сплати податків або інших платежів у припинненні не відмовлять.

Реєстрація припинення підприємницької діяльності проводиться протягом 24 годин після подачі документів (ст. 26 Закону № 755).

У Єдиному державному реєстрі (ЄДР) вноситься запис про припинення, і з цієї дати фізична особа втрачає статус підприємця (ч. 9 ст. 4 Закону № 755).

Важливо! Позбавлення статусу ФОП не означає автоматичного зняття з податкового обліку. Тому прееходимо до кроку 2.

Крок 2. Зняття з податкового обліку

Зняття з обліку в податкових органах відбувається відповідно до процедур, визначених ПКУ та іншими нормативними актами.

Податковий орган отримує інформацію про припинення ФОП від ЄДР (ст. 13 Закону № 755).

Після реєстрації припинення діяльності фізособа продовжує обліковуватися в податковому органі як платник податків, що отримував доходи від підприємницької діяльності. Тому що платник податків має виконати свої обов’язки:

- Подати податкову декларацію за останній звітний період із відображенням доходів від підприємницької діяльності. Це так звана ліквідаційна декларація (після припинення).

- Провести остаточний розрахунок із податків.

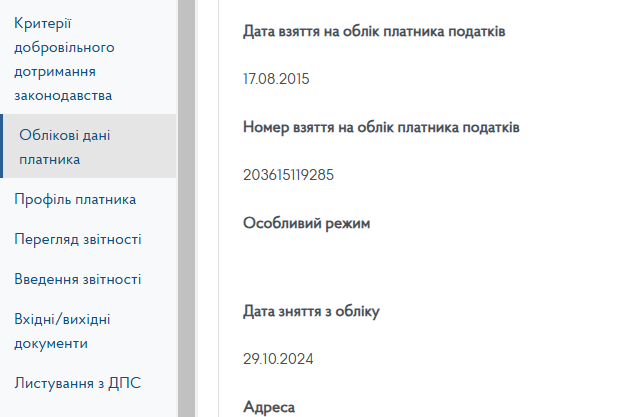

Відповідно до пп. 65.10.4 ПКУ, державна реєстрація припинення діяльності не скасовує податкових зобов’язань, що виникли під час підприємницької діяльності. Тобто навіть після того, як ви побачите дату зняття з обліку (рис. 2), все одно треба подати звітність та сплатити податки.

Рис. 2. Облікові дані платника в Електронному кабінеті – Дата зняття з податкового обліку

Крок 3. Зняття з обліку платників ЄСВ

Ось тут без перевірки не обійтись. Адже зняття з обліку як платника ЄСВ відбувається після:

- Проведення перевірок.

- Остаточного розрахунку відповідно до Закону про ЄСВ № 2464-VI.

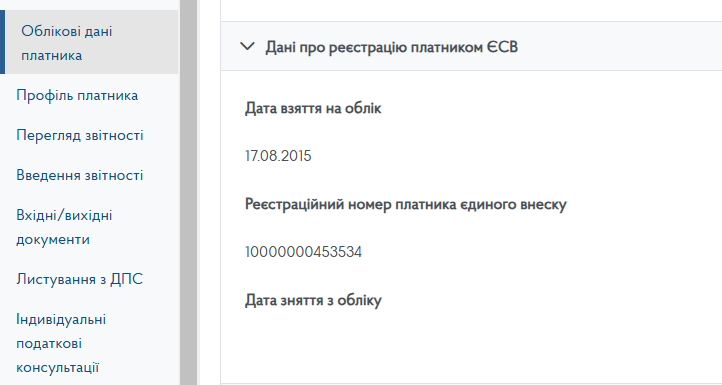

Саме тому дата зняття з обліку як планика з ЄСВ залишиться відкритою. Аж допоки не проведуть перевірку.

Рис. 3. Облікові дані платника в Електронному кабінеті – Дата зняття з ЄСВ-обліку

Податкова перевірка після припинення

Податкові органи мають право перевіряти ФОП навіть після припинення підприємницької діяльності.

Згідно з ПКУ та Методичними рекомендаціями № 499, перевірка може бути призначена за рішенням податкового органу у разі:

- Виявлення податкової інформації про порушення або заниження/завищення податкових зобов’язань.

- Державної реєстрації припинення діяльності ФОП або подання заяви про зняття з обліку.

Рішення про доцільність або недоцільність проведення перевірки приймає керівник податкового органу або уповноважена особа. Таке рішення оформлюють протоколом.

ПОдатківці в консультації з категорії 117.06 ЗІР ДПС підтверджеють, що припинення підприємницької діяльності може бути підставою для проведення позапланової окументальної перевірки. Підстава – наказ, оформлений згідно з нормами ПКУ.

Строки давності для перевірок – 1095 днів з моменту подання останньої декларації (ст. 102 ПКУ).

Важливо знати! Строки давності були призупинені на період карантину та воєнного стану (18.03.2020 – 01.08.2023).

Для перевірок з ЄСВ строки давності взагалі не застосовуються (ч. 16 ст. 25 Закону про ЄСВ № 2464).

Отже, як ми зрозуміли, податкову перевірки можуть призначити, а можуть і ні. Все залежить вір рішення податкового органу. Можуть прийняти рішення про недоцільність її проведення. Коли саме – про це далі.

Коли перевірки не буде

Рішення про недоцільність проведення перевірки приймається за результатами аналізу податкових даних.

Основні умови для відмови від перевірки:

- Нульова звітність або відсутність об’єктів оподаткування.

- Відсутність податкових боргів або заборгованості зі сплати ЄСВ.

- Відсутність відкритих банківських рахунків або руху коштів на них.

- Відсутність даних про:

- Отримання доходів.

- Використання найманої праці.

- Податковий борг, заборгованість із ЄСВ тощо.

ВИСНОВКИ

- ФОП після припинення діяльності може бути перевірений податковими органами.

- Перевірка призначається за підставами, передбаченими ПКУ, протягом строків давності.

- Якщо ФОП не здійснював діяльності, не мав доходів та податкових боргів, перевірка може бути визнана недоцільною.

- Для зняття з обліку як платника ЄСВ перевірка необхідна.