Перехід з групи 2 на групу 3 ЄП: яку декларацію подавати та коли?

Підприємець з 01.01.2025 добровільно перейшов з 2 групи єдиного податку на 3 групу. У Кабінеті платника податків уже світиться 3 група. Яку декларацію подавати за 2024 рік та в які строки?

Відповідь

У такому разі слід подати квартальну декларацію протягом 40 календарних днів після закінчення IV кварталу 2024 року. Але заповнити розділ для 2 групи на єдиному податку.

Правила переходу

Для того, щоб перейти з однієї групи єдиного податку в іншу (наприклад з 1 в 2, чи з 2 в 3), треба подати Заяву про застосування спрощеної системи оподаткування. Подають її до податкового органу. І зробити це слід не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу (пп. 298.1.4 ПКУ).

При цьому фактично ФОП переведуть на бажану групу з 1-го числа місяця наступного кварталу. Дату переходу, до речі, зазначають у самій Заяві.

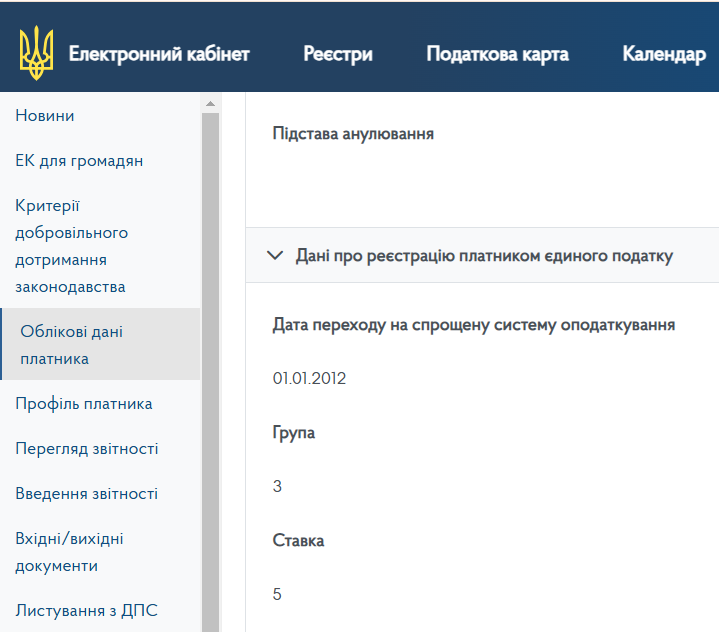

Хоча в розділі Облікові дані Кабінету платника податків (див. рис. 1 нижче) перебування на бажаній групі буде показано вже після успішного розгляду заяви. Тобто ще до фактичного переходу.

Рис. 1. Розділ Облікові дані Кабінету платника податків

Правила подання декларації

Існує 2 форми декларації з єдиного податку для ФОП. І у них різні ідентифікатори. Тому, що подаються у різні строки.

- F0103308 – квартальна (для платників 3 групи).

- F0103406 – річна (для платників 1 та 2 груп).

Декларація за квартал подається протягом 40 календарних днів, що настають після останнього дня звітного кварталу. Якщо останній день подання припадає на вихідний або святковий, то термін подовжується до наступного операційного дня.

А для звітування за рік є 60 календарних днів. Але так податкову декларацію подають, якщо платник єдиного податку не перевищив протягом року обсяг доходу для своєї групи (і перейшов примусов), та/або самостійно не перейшов на другу або третю групу.

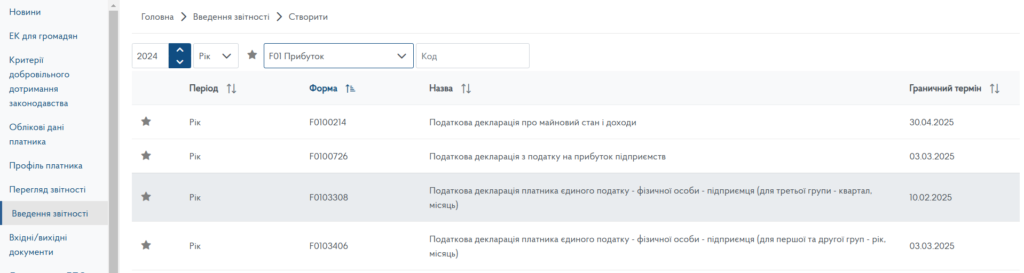

Тож в описаній ситуації (коли ФОП самостійно перейшов із 2 групи на 3) слід обирати декларацію з квартальним ідентифікатором (абзац перший п.п. 296.5.1 п. 296.5 ст. 296 ПКУ). І подати її протягом 40 календарних днів після закінчення IV кварталу 2024 року. Тобто, не пізніше 9 лютого 2025 року. А оскільки це неділя (вихідний), то граничний термін подання декларації переноситься на 10.02.2024 (рис. 2).

Рис. 2 . Розділ Введення звітності Кабінету платника податків

До речі, аналогічно треба діяти (теж обирати декларацію з квартальним ідентифікатором ) і в разі:

– добровільного переходу з 1 групи ЄП на 2 групу ЄП;

– обов’язкового переходу з 1 на 2 чи з 2 на 3 групи єдиного податку (у разі перевищення ліміту доходу для своєї групи);

– переходу на загальну систему.

Правила заповнення декларації

Не дивлячись на те, що декларацію подають у квартальні строки, але заповнюємо її у розділі для 2 групі єдиного податку (рис. 3).

Рис. 3. Розділ ІІІ – для групи 2 на ЄП