Перехід з єдиного податку на загальну систему: переваги та недоліки

ФОП груп 1 та 2 єдиного податку замислились над переходом на загальну систему оподаткування. Адже суми податків і зборів великі. З якої дати це можливо? Чи є сенс в такому переході?

Перехід ФОП 1 та 2 групи на загальну систему оподаткування має свої переваги та недоліки, які залежать від конкретної ситуації вашого бізнесу. Ось декілька ключових моментів, які слід врахувати:

Переваги загальної системи

- Об’єкт оподаткування ЄП т ВЗ: на загальній системі об’єкт оподаткування прямо залежить від доходу, тобто за відсутності доходу єдиний податок та військовий не сплачується.

- Гнучкість у визначенні витрат: можливість враховувати певні витрати для зменшення оподатковуваного доходу.

- Несплата ЄСВ: якщо чистого доходу в певному місяці не було, то за цей місяць можна не сплачувати ЄСВ.

Недоліки загальної системи

- Складніший облік: загальна система вимагає ведення повнішого обліку доходів і витрат, що може вимагати більше часу і ресурсів. Слід вести облік товарних засобів. А для врахування витрат при обчисленні чистого доходу (прибутку) потрібні первинні документи про сплату.

- “Дорогі” платежі: з прибутку потрібно сплачувати ПДФО (18 %), вйськовий збір (5 %) та ЄСВ (22 %, але не менше ніж 1760 грн за місяць, в якому є прибуток).

Рекомендації

- Якщо у вашого бізнесу невеликий оборот і ви не перевищуєте ліміти доходів для першої групи, залишатися на єдиному податку може бути вигідніше з огляду на простіший облік.

- Якщо очікується зростання доходів, що перевищать ліміти для єдиної системи, загальна система може бути кращою для уникнення штрафів.

Строки переходу

Платники ЄП можуть самостійно відмовитися від спрощеної системи оподаткування і перейти на загальну систему з першого числа місяця, нового (наступного) кварталу (п.п. 298.2.2 ПКУ).

Згідно з приписом п.п. 298.2.1 ПКУ для цього потрібно подати до контролюючого органу заяву не пізніше ніж за 10 календарних днів до початку нового календарного кварталу (року).

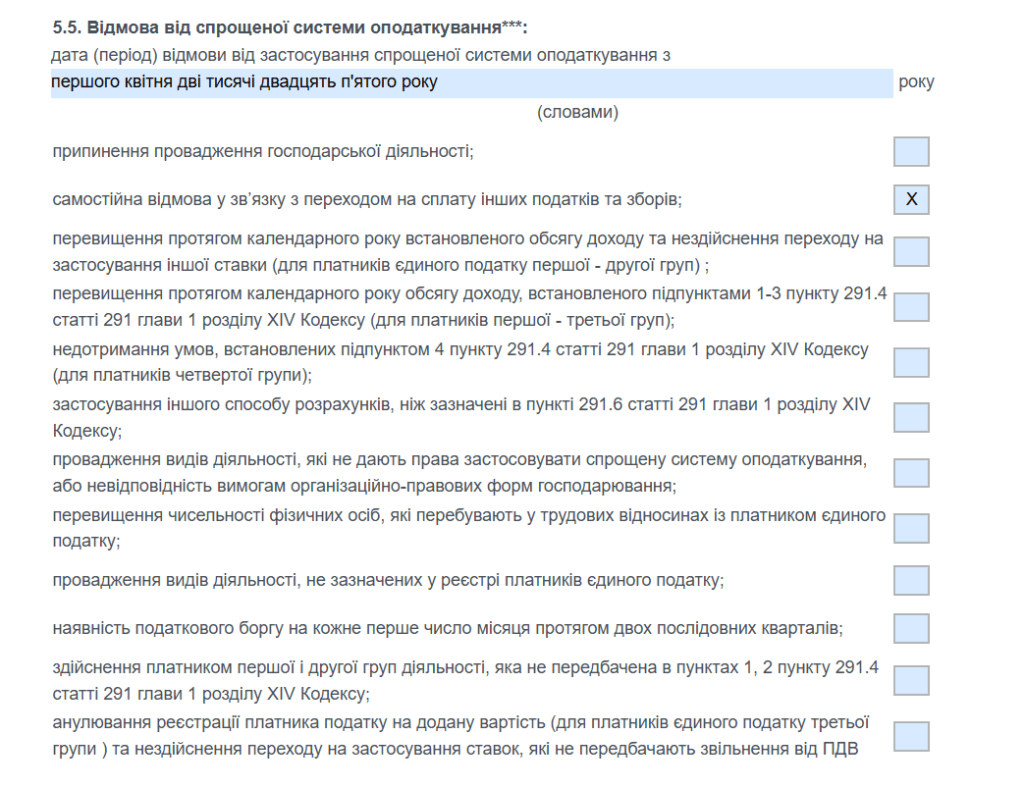

Тобто наразі у 2025 році найближчий можливий перехід – з 1 квітня 2025 року.

Сділ подати Заяву про застосування спрощеної системи оподаткування (форма, затверджена наказом Мінфіну від 16.07.2019 № 308). Але у ній треба заповнити поле 5.5, де вказати причину відмові від спрощенки. Наприклад, самостійна відмова у зв’язку з переходом на сплату інших податків та зборів (рис. нижче).

Рис. Фрагмент заповнення Заяви про застосування спрощеної системи оподаткування при переході на загальну систему