Перехід з єдиного податку на загальну систему і назад у 2026 році

ФОП хоче перейти зі спрощеної системи оподаткування наприкінці року (1 січня 2026) та повернутись на неї з 1 квітня 2026 року: яка правильна дата у заві, порядок та можливість повернення?

💡 Ситуація

Фізична особа – підприємець (ФОП) планує перейти з єдиного податку на загальну систему з 1 січня 2026 року. До кінця 2025 року підприємець перебуває на спрощеній системі (платник єдиного податку 1, 2 або 3 групи).

Питання, яке часто виникає під час заповнення заяви:

1️⃣ Яку дату зазначати у полі «Відмова від спрощеної системи» — 31 грудня 2025 року чи 01 січня 2026 року?

2️⃣ І чи можна повернутися на спрощену систему у 2026 році (з 01 квітня, 01 липня або 01 жовтня)?

Яку дату зазначати у заяві про відмову

Згідно з п.п. 298.2.1 ПКУ, щоб відмовитися від спрощеної системи, ФОП повинен подати заяву не пізніше ніж за 10 календарних днів до початку нового кварталу (року).

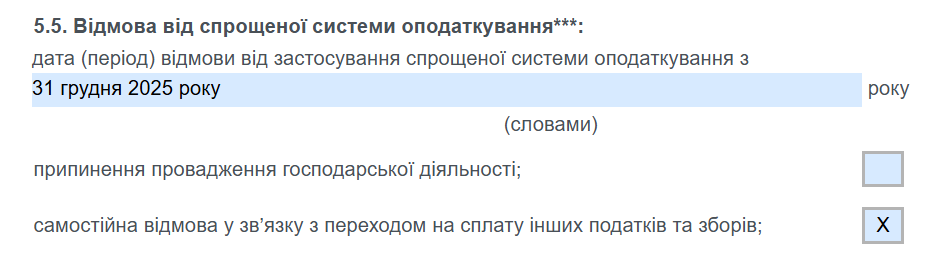

🔹 У полі 5.5 «Відмова від спрощеної системи оподаткування» заяви потрібно зазначити дату:

📅 «31 грудня 2025 року»

Ця дата є останнім днем перебування на єдиному податку.

Відповідно, з 1 січня 2026 року підприємець уже вважається таким, що перейшов на загальну систему оподаткування.

✅ У графі «Причини відмови» потрібно зазначити:

«самостійна відмова у зв’язку з переходом на сплату інших податків і зборів».

Нормативні підстави

| Норма ПКУ | Суть |

|---|---|

| п.п. 298.2.1 | Заяву про відмову подають не пізніше ніж за 10 днів до початку нового кварталу. |

| п.п. 298.2.2 | Перехід на інші податки відбувається з 1 числа місяця, наступного за кварталом, у якому подано заяву. |

| п.п. 298.1.4 | Повернення на спрощену систему можливе один раз протягом року — не пізніше ніж за 15 днів до початку кварталу. |

| ст. 291 | Визначає умови перебування на спрощеній системі (дохід, види діяльності, відсутність податкового боргу тощо). |

Коли ФОП може повернутися на спрощену систему

Якщо підприємець:

- був платником єдиного податку у 2025 році;

- з 1 січня 2026 року перейшов на загальну систему;

- виконує вимоги ст. 291 ПКУ (обсяг доходу, відсутність боргу, дозволені КВЕДи тощо),

👉 він може повернутися на спрощену систему один раз у 2026 році — з початку будь-якого кварталу.

📅 Тобто можливі дати переходу:

- з 01 квітня 2026 року,

- з 01 липня 2026 року,

- з 01 жовтня 2026 року.