Підсумований обліку робочого часу + зразок заяви

Підсумований облік робочого часу застосовується там, де не можна дотримуватися встановленої щоденної або щотижневої тривалості робочого часу, зокрема на безперервно діючих підприємствах, в окремих виробництвах, цехах або дільницях, а також на деяких видах робіт.

При введенні підсумованого обліку робочого часу необхідно дотримуватися нормального числа робочих годин за обліковий період (згідно зі статтею 50 і 51 Кодексу законів про працю). Однак, в період дії воєнного стану нормальна тривалість робочого часу може бути змінена.

Закон № 2136 передбачав збільшені норми тривалості робочого часу для всіх працівників протягом певного періоду. Проте з 19.07.2022 року збільшені норми тривалості робочого часу допускаються лише для працівників, зайнятих на об’єктах критичної інфраструктури, і не можуть перевищувати 60 годин на тиждень.

Законодавство, що регулює підсумований облік робочого часу, включає статті 61, 54, 55, 59, 63, 70, 65, 72, 73 і 106 Кодексу законів про працю. Додатково Методичні рекомендації із застосування підсумованого обліку робочого часу № 138 надають вказівки щодо правильного застосування цього виду обліку.

Примітка. У період воєнного стану не діють деякі норми Кодексу законів про працю (КЗпП) щодо тривалості роботи та оплати праці. Зокрема, не застосовуються положення статей 53, 65 (частина 1), 67 (частини 3-5) та статей 71-73, які стосуються тривалості роботи напередодні святкових, неробочих і вихідних днів, а також святкових і неробочих днів.

Це означає, що під час воєнного стану не застосовуються такі положення КЗпП:

- Скорочення робочого часу на одну годину напередодні святкових і неробочих днів, як при п’ятиденному, так і при шестиденному робочому тижні.

- Обмеження тривалості робочого дня напередодні вихідних днів до не більше 5 годин при шестиденному робочому тижні.

- Обмеження граничних норм надурочних робіт.

- Перенесення вихідного дня на наступний після святкового або неробочого.

- Перенесення вихідних та робочих днів відповідно до рекомендації Кабінету Міністрів України.

- Заборона залучення до роботи у вихідні, святкові і неробочі дні.

- Компенсація за залучення до роботи у вихідні, святкові і неробочі дні.

- Оплата праці при застосуванні підсумованого обліку робочого часу має відповідати законодавчим вимогам. (лист Мінсоцполітики від 21.02.2017 р. № 242/0/102-17/282).

В кінці кожного облікового періоду, працівникам нараховується їх заробітна плата згідно з умовами оплати праці, які діють на даний момент.

Це включає виплату окладів, доплат і надбавок, включаючи ті, які пов’язані з нічною роботою, роботою у святкові та неробочі дні та іншими факторами. Крім того, у разі наявності надурочних годин, працівникам проводиться їх оплата після закінчення облікового періоду (наприклад, місяця, кварталу або півріччя).

У листі Мінсоцполітики від 21.02.2017 р. № 242/0/102-17/282 нагадується, що згідно зі статтею 3-1 Закону про оплату праці, розмір заробітної плати працівника за повністю виконану місячну (годинну) норму праці не може бути меншим за розмір мінімальної заробітної плати. Це означає, що якщо працівник виконав місячну норму праці, йому повинна бути нарахована заробітна плата, що не нижча за розмір мінімальної заробітної плати.

Зазначається, що у випадку укладення трудового договору на неповний робочий час, а також у разі невиконання працівником повної місячної (годинної) норми праці, мінімальна заробітна плата виплачується в пропорційному відношенні до виконаної норми праці.

Припустимо, що у вересні 2022 року працівнику нарахували місячний оклад у розмірі 5300 грн. Однак, відповідно до умов його роботи, він також має отримати доплату до 6500 грн (6500 – 5300 = 1200 грн).

Якщо працівник не виконав встановлену норму робочого часу згідно з його графіком, мінімальна оплата праці повинна бути пропорційно фактично виконаній нормі. Наприклад, якщо працівник повинен був відпрацювати 175 годин, але фактично відпрацював лише 119 годин, то розмір оплати буде розраховуватися як 6500/175 * 119 = 4420 грн. Заробітна плата працівника не повинна бути нижчою за цей розмір.

Надурочними вважаються роботи, що перевищують встановлену тривалість робочого дня. Якщо робота перевищує норму робочого часу за графіком в окремі дні, тижні або місяці облікового періоду, але зберігається норма робочого часу за цей період, то це не вважається надурочною роботою. Перевиконання норми робочого часу в окремі дні при підсумованому обліку може бути компенсоване додатковими днями відпочинку або скороченням тривалості роботи в інші дні облікового періоду.

Якщо застосовується підсумований облік робочого часу, робота у святкові та неробочі дні, які передбачені статтею 73 КЗпП, враховується у нормі робочого часу за обліковий період, встановлену на підприємстві. Години роботи, що перевищують цю норму, вважаються надурочними і оплачуються в подвійному розмірі. Проте, нагадуємо, що в період воєнного стану не застосовується стаття 73 КЗпП, тому не існує святкових або неробочих днів.

Відповідно до пункту 10 Методичних рекомендацій № 138, час, який був відпрацьований у підсумованому обліку робочого часу понад встановлену норму тривалості робочого часу за обліковий період, вважається надурочним і оплачується відповідно до статті 106 Кодексу законів про працю. Згідно з цим:

При оплаті праці за годинною системою, робота у надурочний час оплачується подвійною годинною ставкою.

При оплаті праці за відрядною системою, за роботу у надурочний час виплачується додаткова оплата у розмірі 100% тарифної ставки працівника відповідної кваліфікації, якщо праця оплачується за годинною системою. Це стосується всіх відпрацьованих надурочних годин.

Всі години надурочної роботи оплачуються після закінчення облікового періоду (згідно з абзацом 2 пункту 10 Методичних рекомендацій № 138).

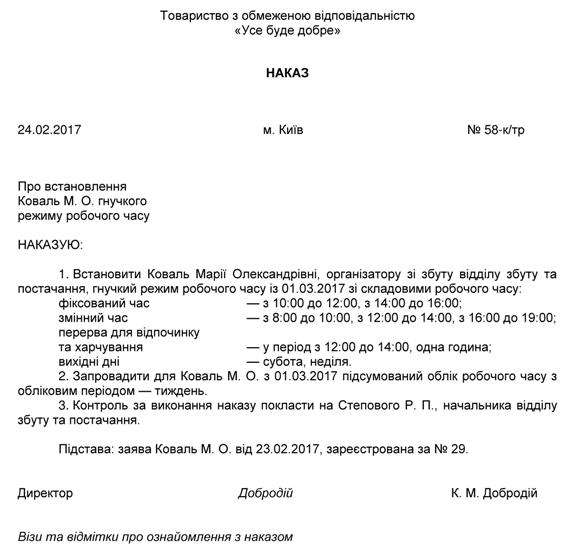

Для впровадження підсумованого обліку робочого часу може бути виданий наказ.

ПРИКЛАД

Табель обліку робочого часу

Табель обліку робочого часу є ключовим документом, що використовується для нарахування заробітної плати працівникам з почасовою системою оплати праці. Цей документ фіксує фактично відпрацьований працівником час у годинах і має бути заповнений на кінці робочого дня відповідним працівником, якому доручено контролювати приход та відхід працівників і вести табель.

Типова форма № 5 “Табель обліку використання робочого часу” затверджена наказом Держкомстату України від 08.12.2008 р. № 489 (далі – приказ № 489). Ця форма має рекомендаційний характер і складається з мінімальної кількості показників, необхідних для заповнення форм державних статистичних спостережень. За необхідності, форма може бути розширена додатковими показниками, які необхідні для обліку на конкретному підприємстві.

У разі потреби можна використовувати іншу форму табеля обліку робочого часу, але при цьому обов’язково має бути наявний первинний облік показників щодо використання робочого часу, явок та неявок працівників, які визначені формами державних статистичних спостережень з праці (лист Державної служби статистики України “Щодо заповнення табеля обліку використаного робочого часу” від 12.01.2012 р. № 9/4-10/9).

Наказом № 489 не визначено процедури ведення табеля обліку використання робочого часу. Табель є основою для нарахування заробітної плати працівникам, виплати допомоги за тимчасову непрацездатність, сум за період щорічних відпусток та інших виплат. Після складання та підписання відповідальною особою, яка веде табель, і погодження з керівником організації, табель подається до бухгалтерії.

Заробітна плата виплачується працівникам регулярно у робочі дні, не рідше двох разів на місяць, в проміжок часу, що не перевищує 16 календарних днів, і не пізніше 7 днів після закінчення періоду, за який здійснюється виплата. Відповідно, табель обліку використання робочого часу заповнюється двічі на місяць: один раз за першу половину місяця для нарахування авансових платежів і один раз за весь місяць для розрахунку заробітної плати за місяць.

На кінці місяця в табелі обліку використання робочого часу підраховується загальна кількість відпрацьованих днів і днів неявок на роботу. Табель подається до бухгалтерії заздалегідь для своєчасного розрахунку заробітної плати.

Таким чином, якщо графіки приходу працівників на роботу – це план, то табель обліку робочого часу – це фактичний відображення явок та неявок працівників. Ведення табеля обліку робочого часу є обов’язковим як для підсумованого обліку робочого часу, так і для щоденного обліку.