План графік перевірок податкової (ДПС) на 2026 рік

🔍 26 березня 2026 року оновлено план-графік проведення документальних планових перевірок платників податків на 2026 рік. До нього включено юридичних осіб та ФОП.

Структура плану-графіка перевірок на 2026 рік

План-графік складається з чотирьох розділів і охоплює такі категорії платників:

| Розділ плану-графіка | Категорія платників |

| Розділ I | Юридичні особи |

| Розділ II | Фінансові установи та постійні представництва нерезидентів |

| Розділ III | Фізичні особи – підприємці |

| Розділ IV | Юридичні особи з питань ПДФО, військового збору та ЄСВ |

Зверніть увага! Оновлено усі 4 розділи плану-графіка.

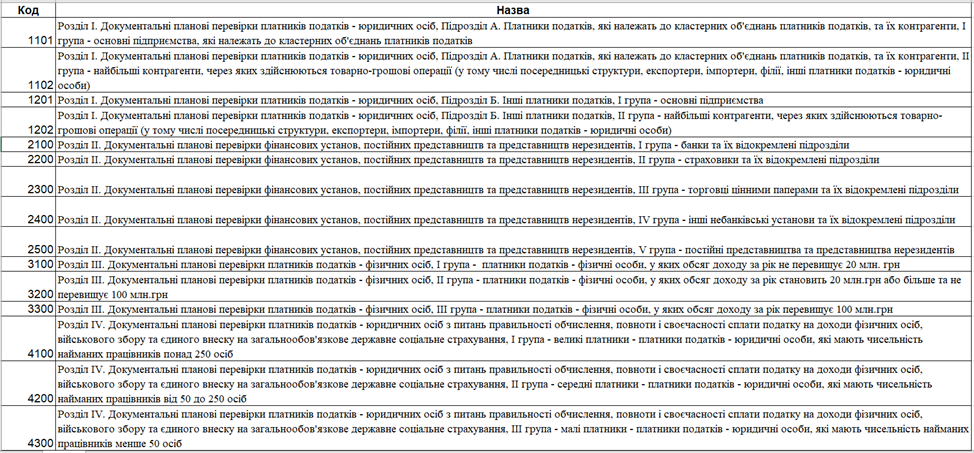

Також на сайті ДПС розміщено Довідник структури плану-графіку. Цей документ допоможе розібратись, що означає графа “Код розділу, підрозділу, групи” таблиць з переліком суб’єктів, щодо яких заплановано перевірку.

Скачати його можна тут 👇

Скачати таблиці із переліком суб’єктів господарської діяльності, які потрапили до плану-графіку на 2026 рік можна нижче 👇

Податкові перевірки – 2026

Слід пам’ятати, що наразі дозволено проводити планові документальні перевірки суб’єктів господарювання, за винятком тих, податкова адреса яких знаходиться на території:

- тимчасово окупованій (станом на початок такої окупації);

- активних бойових дій (станом на початок таких дій);

- можливих бойових дій (станом на початок таких дій).

А також заборона на проведення планових документальних перевірок діє щодо членів Клубу білого бізнесу, за винятком тих, які займаються:

- виробництвом / реалізацією підакцизної продукції;

- гральним бізнесом;

- наданням фінансових / платіжних послуг.

Детально про проведення перевірок у 2026 році ви можете дізнатись зі статті «Адміністрування податків: згадуємо 2025 рік, готуємося до 2026-го» // «Податки & бухоблік», 2025, № 104.

Також нагадаємо, що з 26.02.2026 діє новий порядок надсилання ППР. Деталі – у статті «Оновлений порядок надсилання податкових повідомлень-рішень» // «Податки & бухоблік», 2026, № 10.