Податкові канікули для ФОП: інструкція + заява

🏖️ ФОП на 1 та 2 групі ЄП мають право на податкові канікули. Тобто можна цілий місяць не працювати і не платити єдиний податок і воєнний збір. Як це зробити? Розкажу і покажу.

Хто може скористатися?

Право на податкові канікули законодавчо підкріплено пп. 295.2 і 295.5 та п.п. 1.13 п. 161 підрозділу 10 розділу ХХ Податкового кодексу України (зі змінами згідно із Законом України від 04.12.2024 р. № 4113-IX).

‼️ Важливо! Звільнення доступне лише для сплати єдиного податку та військового збору. Для ЄСВ такої норми не передбачено.

Скористатись ним можуть:

- ФОП 1 та 2 групи спрощеної системи оподаткування.

- Без найманих працівників.

- Протягом одного календарного місяця на рік.

- На період:

- Щорічної відпустки.

- Хвороби, що триває 30 і більше календарних днів (підтвердженої витягом із Електронного реєстру листків непрацездатності).

Що потрібно зробити?

1. Підготувати заяву у довільній формі

Для відпустки: подати заяву до дати початку відпустки.

Для лікарняного: подати заяву до 20 числа місяця, наступного за місяцем закінчення лікарняного. Обов’язково додати витяг із Електронного реєстру листків непрацездатності (ЕРЛН).

2. Подати заяву.

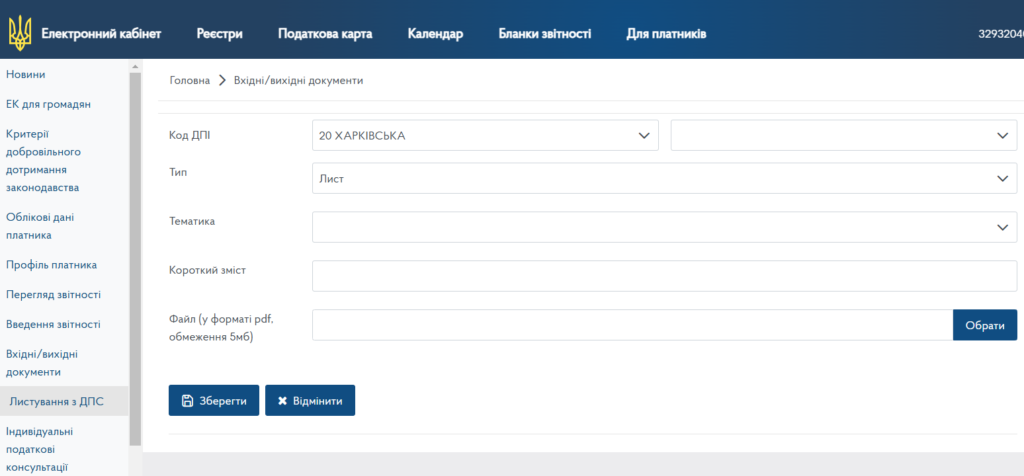

– через Електронний кабінет ДПС (розділ «Листування з ДПС» – див. на рис. 1).

– у паперовій формі до територіального управління ДПС за місцем реєстрації.

Рис. 1. Розділ “Листування з ДПС” у Електронному кабінеті платника податків

‼️Пам’ятайте!

Право на податкові канікули є одноразовим протягом календарного року.

Своєчасність подання заяви є обов’язковою умовою для звільнення від сплати єдиного податку та військового збору.

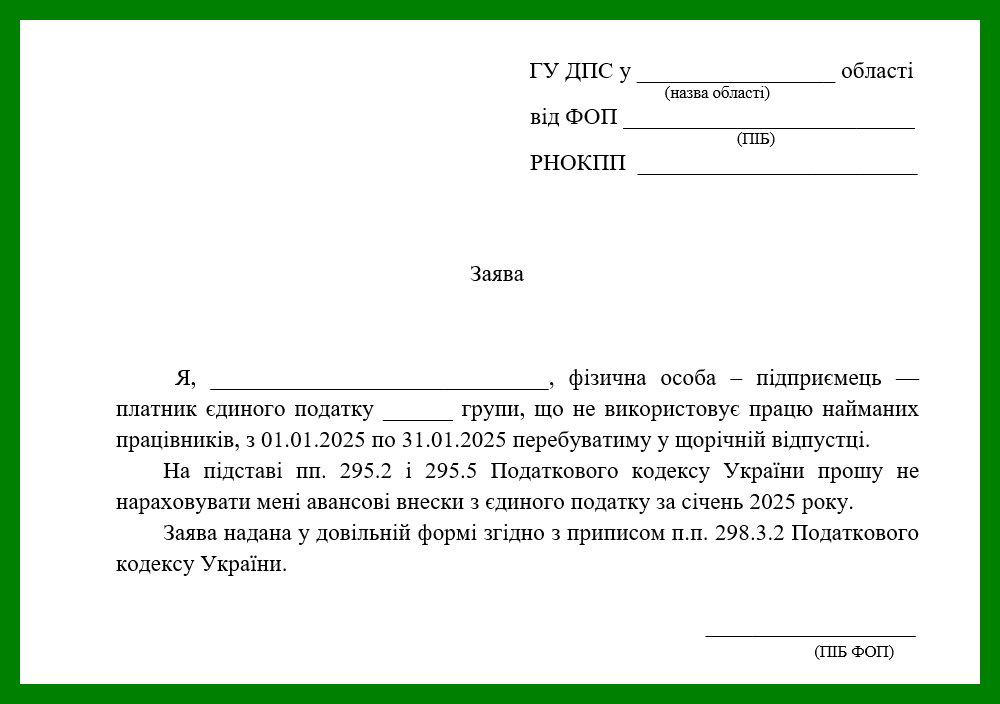

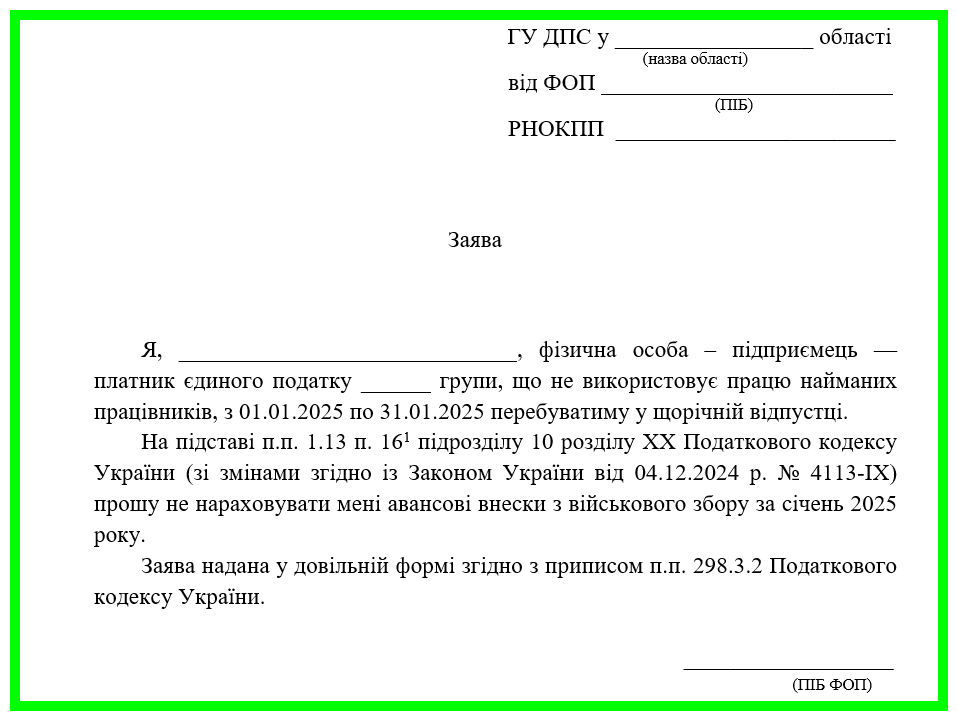

Оформлення заяви

Правил оформлення заяви не існуює. Її складають у довільній формі. При цьому, оскільки маємо коремі законодавчі норми для звільнення від сплати єдиного ЄП та ВЗ, можна оформити та подати дві окремі заяви.

Приклади заяви наведено на рис. 2 та 3.

Рис. 2. Заява на податкові канікули з єдиного податку

Рис. 3. Заява на податкові канікули з військового збору

📢 Також можна оформити одну загальну заяву. Її приклад – у статті Відпустка для ФОП: приклад заяви