Працевлаштований ФОП і ЄСВ за себе: коли подавати Додаток 1 та сплачувати внесок

💵 Загальне правило: якщо ФОП ще працює за трудовим договором, то він не платить ЄСВ за себе. Але інколи платить. Як і коли? А також, як заповнити додаток з ЄСВ до річної декларації? Покажемо на прикладах.

Загальне правило для працевлаштованого ФОП

ФОП, який має основне місце роботи (а з 01.10.2025 – будь-яке, і сумісництво також), не сплачує ЄСВ «за себе», якщо роботодавець:

- нарахував зарплату;

- сплатив ЄСВ не менше мінімального страхового внеску за відповідний місяць.

🔔 Але якщо хоча б одна з цих умов не виконана — обов’язок зі сплати ЄСВ переходить на ФОП.

📗 «Роботодавці», які рятують ФОП від ЄСВ

📗 За ФОП платив ЄСВ роботодавець: чи подавати додаток з ЄСВ до декларації єдиного податку?

Коли ФОП зобов’язаний сплачувати ЄСВ «за себе»

ФОП самостійно визначає базу нарахування ЄСВ та сплачує внесок, якщо роботодавець:

- Не нараховував і не сплачував ЄСВ взагалі, зокрема:

- працівник весь місяць перебував у відпустці без збереження зарплати;

- Сплатив ЄСВ у сумі меншій за мінімальний страховий внесок, наприклад:

- прийняття або звільнення в середині місяця.

Для ФОП на єдиному податку така сплата є обов’язковою.

Важливі обмеження при самостійній сплаті ЄСВ

При самостійному визначенні бази ЄСВ ФОП повинен дотримуватись таких правил:

- 🔹 база нарахування:

- не менше мінімальної зарплати;

- не більше максимальної величини бази ЄСВ;

- 🔹 сума ЄСВ:

- не менше мінімального страхового внеску.

Показники 2025 року

| Показник | Розмір |

|---|---|

| Мінімальна зарплата | 8000,00 грн |

| Ставка ЄСВ | 22 % |

| Мінімальний страховий внесок | 1760,00 грн |

Важливе застереження ❗

👉 Законодавством не передбачена доплата різниці між сумою ЄСВ, яку сплатив роботодавець, і мінімальним страховим внеском.

Тобто:

- якщо роботодавець сплатив ЄСВ менше 1760,00 грн — ФОП сплачує повну суму ЄСВ «за себе», а не різницю;

- якщо роботодавець сплатив ЄСВ не менше мінімального — ФОП може не сплачувати ЄСВ за себе.

Як заповнювати Додаток 1 (ЄСВ) працевлаштованому ФОП

1️⃣ Місяці, за які роботодавець:

- не сплачував ЄСВ, або

- сплатив менше мінімального

У Додатку 1 зазначають:

| Графа | Значення |

|---|---|

| графа 2 | 8000,00 грн |

| графа 3 | 22 % |

| графа 4 | 1760,00 грн |

2️⃣ Місяці, в яких роботодавець сплатив ЄСВ у повному обсязі

| Графа | Значення |

|---|---|

| графа 2 | 0,00 грн |

| графа 3 | 22 % |

| графа 4 | 0,00 грн |

Практичні приклади

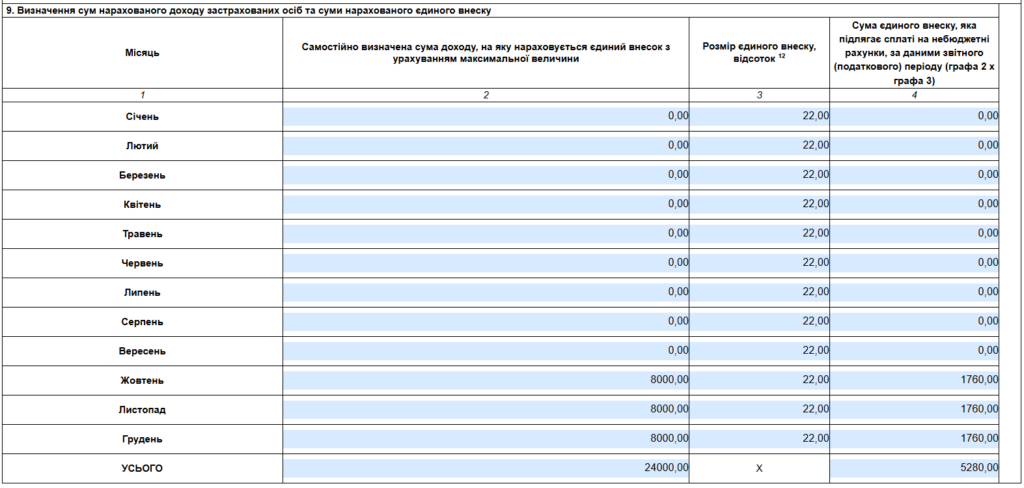

▶ Приклад 1. Відпустка без збереження зарплати

ФОП має основне місце роботи.

З січня по вересень 2025 року роботодавець сплачував ЄСВ не менше мінімального.

У жовтні, листопаді та грудні 2025 року ФОП перебував у відпустці без збереження зарплати, ЄСВ роботодавець не сплачував.

📌 Рішення:

ФОП зобов’язаний самостійно сплатити ЄСВ «за себе» за жовтень, листопад і грудень 2025 року та відобразити ці суми у Додатку 1. Приклад заповнення додатка по ЄСВ наводимо нижче.

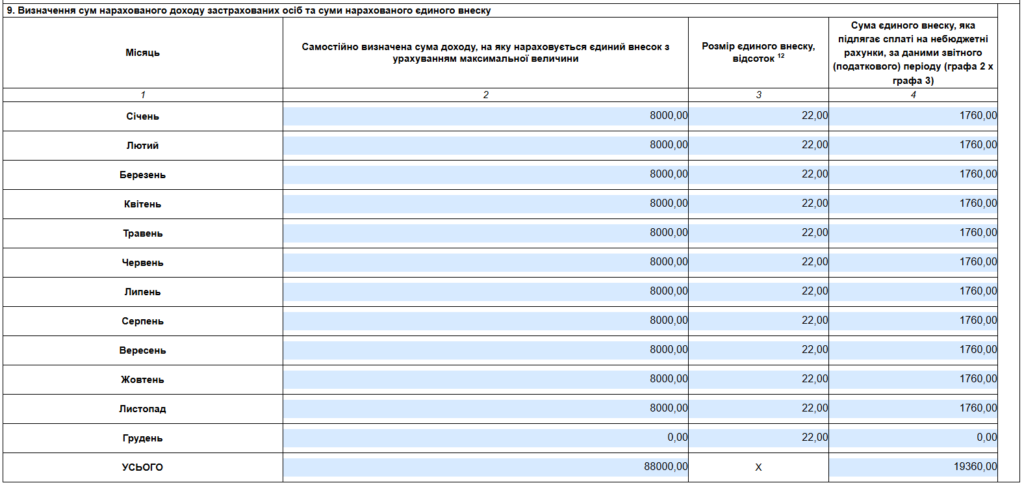

▶ Приклад 2. Працевлаштування посеред місяця — ЄСВ менше мінімального

ФОП працевлаштувався з 17.11.2025 р. Оклад — 12000,00 грн. Зарплата за листопад — 6000,00 грн, ЄСВ сплачено роботодавцем — 1320,00 грн.

📌 Рішення:

Оскільки роботодавець сплатив ЄСВ менше 1760,00 грн, ФОП сплачує ЄСВ «за себе» у повному розмірі 1760,00 грн за листопад. І відповідно за попередні місяці також має бути сплачено ЄСВ (якщо не було підстав для звільнення).

Приклад заповнення додатка з ЄСВ наводимо нижче.

▶ Приклад 3. Працевлаштування посеред місяця — ЄСВ більше мінімального

Давайте припустимо, що оклад працівника більше. І на основі попереднього приклада розглянемо іншу ситуацію. ФОП працевлаштувався з 17.11.2025 р. Оклад — 25000,00 грн. Зарплата за листопад — 12500,00 грн, ЄСВ сплачено роботодавцем — 2750,00 грн.

📌 Рішення:

Роботодавець сплатив ЄСВ у розмірі не менше мінімального, тому ФОП може не сплачувати ЄСВ «за себе» за листопад. У Додатку 1 за цей місяць — нульові показники. Приклад заповнення наведено нижче.

Корисна порада бухгалтеру та ФОПу

🔍 Для перевірки фактичної сплати ЄСВ роботодавцем ФОП може формувати:

- довідку ОК-5;

- довідку ОК-7.

Це дозволяє уникнути помилок при заповненні Додатку 1 та своєчасно виявити місяці, за які потрібно доплатити ЄСВ.

Якщо довідку сформувати ще не вдається (бо звіт за попередній місяць роботодавцем ще не подано), то можна звернитусь до роботодавця з письмовою довідкою про доходи. У ній має бути вказана сума нарахованого доходу та, серед іншого, ЄСВ.

Висновки

- Працевлаштований ФОП сплачує ЄСВ «за себе», якщо роботодавець не сплатив або сплатив менше мінімального внеску.

- Доплата різниці не передбачена — або повна сплата ФОПом, або відсутність обов’язку.

- У Додатку 1 застосовуються різні правила заповнення залежно від факту сплати ЄСВ роботодавцем.

- Контроль доцільно здійснювати через ОК-5 / ОК-7.