Працівника мобілізували: як нарахувати ЄСВ і показати у звіті?

Працівника мобілізували посеред місяця, зарплата менше мінімальної. Скільки нараховувати ЄСВ: з мінімальної чи з фактично заробленої заробітної плати?

Відповідь:

💰 ЄСВ слід нарахувати з мінімальної зарплати.

Правило “ЄСВ з МЗП”

Якщо працівника мобілізували і його заробітна плата за місяць менша ніж мінімальна, то для нарахування єдиного соціального внеску (ЄСВ) необхідно орієнтуватися на мінімальну заробітну плату. У 2025 році = 8000 грн.

Це означає, що якщо заробіток працівника менший за мінімальну зарплату, ЄСВ повинен бути нарахований не менше мінімального страхового внеску, який визначається як добуток мінімальної зарплати та ставки ЄСВ (22%). Тобто 8000 грн х 22% = 1760 грн.

Це правило застосовується, якщо ваше підприємство є основним місцем роботи для цього працівника. Якщо працівник є зовнішнім сумісником, то ЄСВ сплачують із фактичної зарплати.

Винятки з правила “ЄСВ з МЗП”

Роботодавець сплачує ЄСВ з фактичної бази нарахування у випадках:

- прийняття працівника не з першого робочого дня місяця;

- звільнення не в останній робочий день місяця;

- застосування пільгової ставки ЄСВ для працівників з інвалідністю (8,41 %, 5,5 %, 5,3 %);

- роботи за ЦПД

- роботи як зовнішнього сумісника;

- нарахування зарплати за нефіксованим робочим часом.

Тобто, у загальному випадку, при застосуванні ставки ЄСВ 22% основний роботодавець виконує вимогу за умови, що трудові відносини тривали весь місяць.

📖 Детальніше – у статті Сплата ЄСВ з мінімальної зарплати у 2025 році

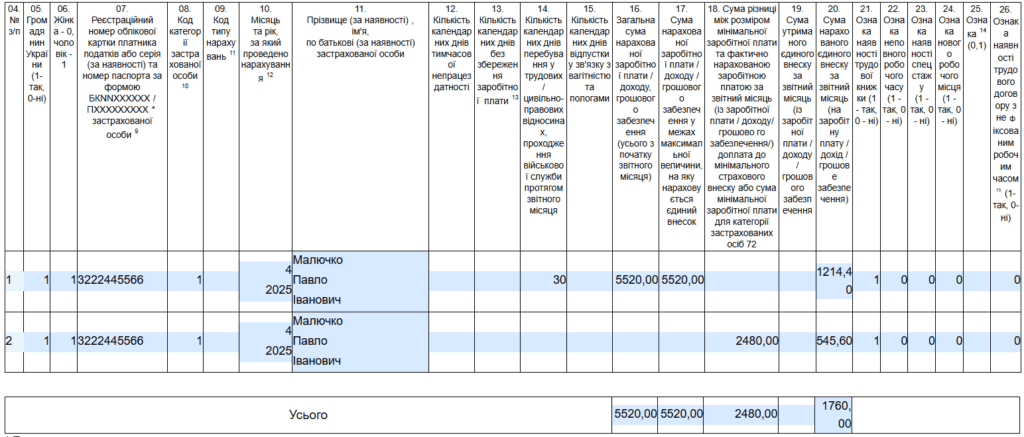

✍️ Приклад. Працівника Малючко Павла Івановича мобілізували у квітні 2025 року. Основний працівник без інвалідності. Зарплата за фактично відпрацьований час у квітні = 5520 грн. ЄСВ з цієї суми становить 1214,40 грн.

Водночас слід відобразити додаткову базу нарахування ЄСВ в сумі 2480 грн (8000 – 5520). І ЄСВ з цієї суми = 545,60 грн.

У додатку Д1 за квітень 2025 року буде два рядки на цього працівника.

Приклад заповнення додатка Д1 за квітень 2025 року

Як відобразити мобілізованого працівника в об’єднаній звітності – 2025

Як показати мобілізованого у звіті з ЄСВ?

Якщо не відобразили додаткову базу ЄСВ

Наслідки помилки, допущеної у минулих періодах:

- Недоплата ЄСВ: Необхідно доплатити різницю між нарахованим ЄСВ та правильною сумою.

- Штрафні санкції: За несвоєчасну або неправильну сплату ЄСВ можуть бути застосовані штрафні санкції згідно з чинним законодавством. 👉 Не донарахували ЄСВ до МЗП. Буде штраф!

- Виправлення звітності: Необхідно внести виправлення у звітність щодо ЄСВ, щоб уникнути проблем з податковими органами.