Прибутковий касовий ордер: заповнюємо правильно на прикладі

Прибутковий касовий ордер, він же ПКО – це важливий первинний документ. Ним оформлюють прийняття готівки до каси. Які особливості слід врахувати при заповненні. Розкажемо і покажемо.

Типова форма ПКО

Типову форму ПКО № КО-1 регламентує додаток 2 до Положення про ведення касових операцій у національній валюті, затвердженого постановою НБУ від 29.12.2017 № 148 (далі – Положення № 148). ПКО є первинним документом, що використовується для фіксації надходження готівки в касу.

Основані реквізити

У рядку «Найменування підприємства/установи/організації» зазначають назву підприємства, яке отримує кошти, з обов’язковим вказанням коду в ЄДРПОУ.

У рядку «Прибутковий касовий ордер № ___» вписується номер документа, а в наступному рядку – дата його складання.

Ці реквізити повинні збігатися з даними Журналу реєстрації касових документів (форма № КО-3). Нумерація ПКО може бути наскрізною або починатися з «1» щомісяця (лист НБУ № 50-0007/32822 від 14.06.2018).

Таблиця ПКО

Табличну частину заповнюємо наступним чином:

- Графа 1 («№ з/п»): вказуємо номер запису (наприклад, «1»).

- Графа 2: зазначаємо номер рахунку, що кореспондує з дебетом субрахунку 301 «Готівка в національній валюті» (наприклад, 311, 308 або 361).

- Графа 3: вносимо код аналітичного рахунку, якщо підприємство веде аналітичний облік.

- Графа 4: фіксуємо суму готівки цифрами.

- Графа 5: вказуємо код цільового призначення (за наявності).

- Графа 6: заповнюємо примітками (за необхідності).

Інші реквізити

У рядку «Прийнято від» вказуємо інформацію про особу або організацію, від якої надійшли кошти.

У рядку «Підстава» зазначаємо причину внесення коштів, наприклад, «повернення підзвітних коштів».

У рядку «Сума» прописом записуємо отриману суму.

У рядку «Додатки» перераховуємо документи, що додаються до ПКО (наприклад, накладні чи рахунки).

У квитанції до ПКО дублюються відповідні реквізити.

Підписання документа

ПКО підписується головним бухгалтером і касиром.

Печатка на ПКО

Чи обов’язкова печатка на прибутковому касовому ордері? Ні! Наявність печатки не є обов’язковою згідно зі ст. 581 Господарського кодексу України. Якщо печатка використовується, її ставлять на корінці ПКО.

Відповідальність за помилки в ПКО

Відповідно до консультації з категорії 109.19 ЗІР ДПС і Положення № 148, відповідальності за помилки в касових ордерах чинним законодавством не передбачено.

Хоча ст. 163¹⁵ КУпАП установлює відповідальність за порушення правил готівкових розрахунків, включаючи перевищення граничних сум. Оскільки касові ордери не підпадають під цю норму, адміністративна відповідальність за їх помилки не застосовується.

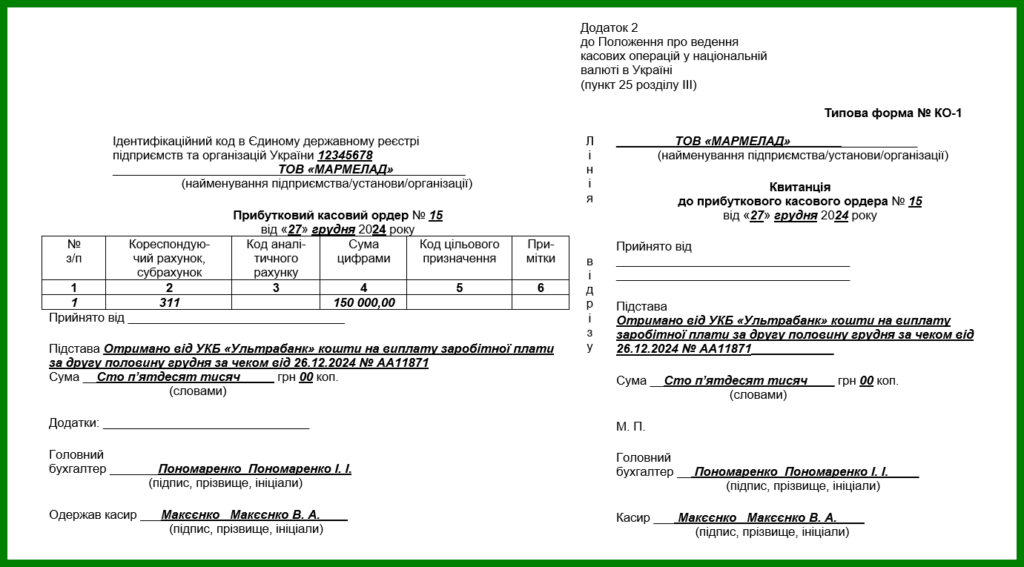

Приклад. Отримуємо готівку з банку за чеком

При заповненні прибуткового касового ордера (ПКО) для отримання готівки з банку за чеком у графі 2 таблиці вказують кореспондуючий субрахунок 311. Реквізит «Прийнято від» у цьому випадку не заповнюється відповідно до п. 32 Положення № 148.

У реквізиті «Підстава» зазначають, наприклад: «Отримано з УКБ «Ультрабанк» за чеком № 78 на виплату заробітної плати».

Реквізит «Додаток» також не заповнюється, оскільки додаткових документів у цьому випадку немає: чек подається до банку, а його корінець залишається в чековій книжці.

Якщо кошти отримуються за допомогою картки «Ключ до рахунку», то ПКО заповнюємо аналогічно. У реквізиті «Додаток» у цьому разі вказують дані квитанції або чека банкомата.

Приклад заповнення ПКО у разі отримання готівки за чеком для виплати зарплати наведено на рис. нижче.

Рис. Приклад заповнення прибуткового касового ордера в разі отримання готівки за чеком для виплати зарплати