Прибутковий касовий ордер на виручку: приклади заповнення

Сьогодні розповімо і покажемо на прикладах, як заповнити прибутковий касовий ордер на отримання готівки від реалізації власної продукції та виручки з касового апарату.

Отримуємо готівку від реалізації продукції власного виробництва

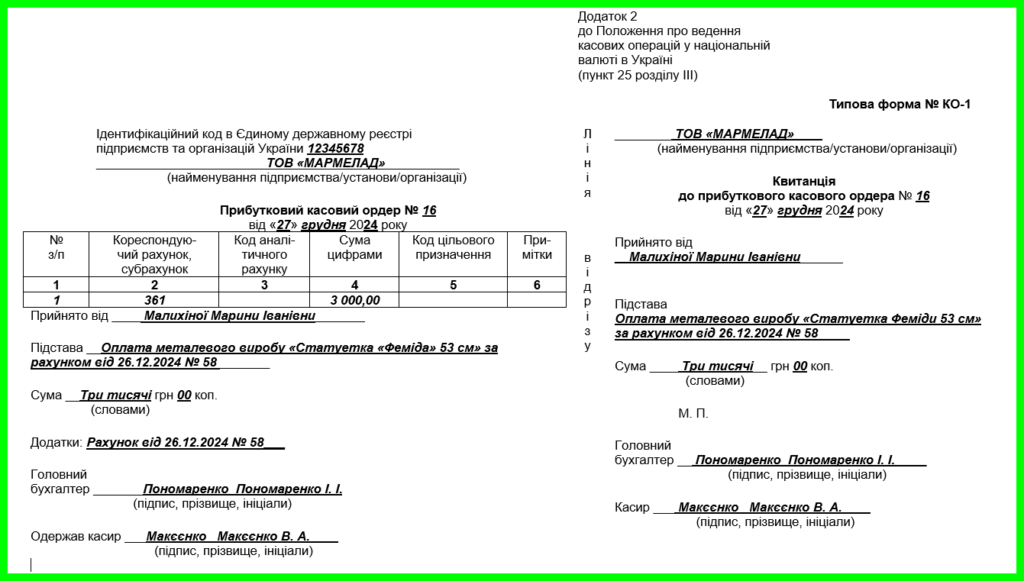

Якщо ми отримуємо виручку від реалізації продукції, необхідно заповнити всі реквізити ПКО відповідно до п. 32 Положення № 148.

У графі 2 таблиці зазначаємо субрахунок 361.

У реквізиті “Прийнято від” вносимо дані особи, яка передає готівку. Щоб уникнути непорозумінь при перевірках, необхідно зазначити інформацію про покупця з видаткової накладної, включаючи його ПІБ.

Реквізит “Підстава” заповнюємо так: прописуємо, за яку продукцію отримано гроші, а також зазначаємо реквізити рахунка або видаткової накладної.

У графі “Додатки” зазначаємо назву, номер і дату видаткової накладної або рахунка, якщо такі документи додаються до ПКО.

Слід пам’ятати, що ПКО оформлюється на кожну операцію продажу продукції власного виробництва окремо, а не один раз на день. Цього вимагає п. 1 ст. 9 Закону від 06.07.1995 № 265/95-ВР.

Крім того, цей закон дозволяє не використовувати РРО/ПРРО або розрахункові квитанції за умови торгівлі продукцією власного виробництва (крім технічно складних побутових товарів, ліків, медичних виробів, ювелірних товарів тощо) з оформленням ПКО та видачею квитанції, підписаної уповноваженою особою.

Приклад заповнення ПКО при отриманні виручки від продажу власної продукції наведено на рис. 1.

Рис. 1. Приклад заповнення прибуткового касового ордера отримання готівки від реалізації продукції власного виробництва

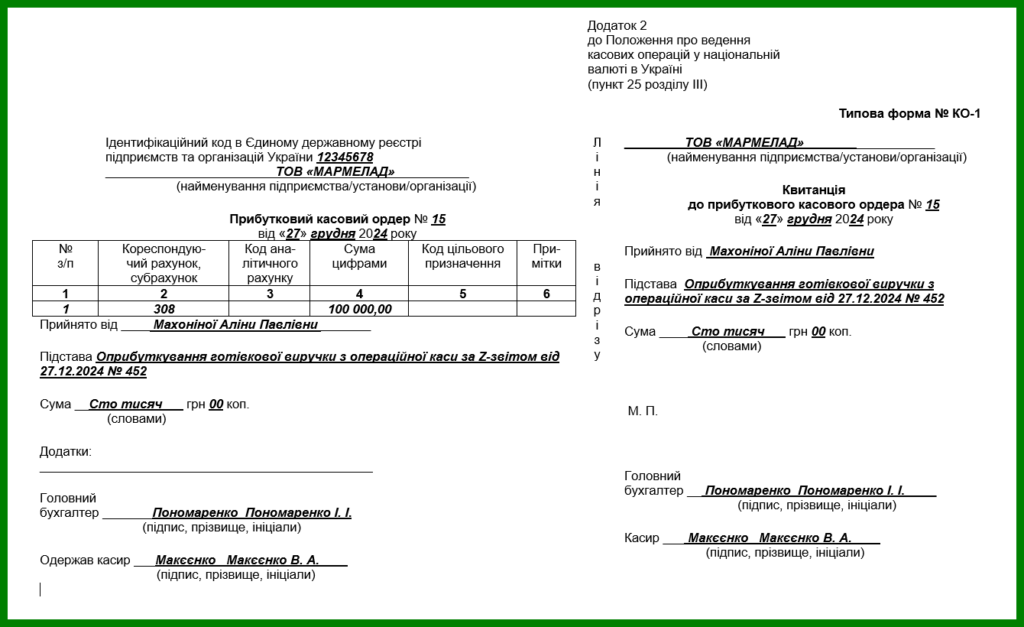

Отримуємо виручку зі скриньки РРО/ПРРО

Ми повинні оформити вилучення готівки з місця проведення розрахунків з використанням РРО/ПРРО або розрахункової квитанції як операцію “Службова видача”. Такі суми оприбутковуються через заповнення прибуткового касового ордера (ПКО).

У графі 2 таблиці ПКО зазначаємо кореспондуючий субрахунок 308.

У реквізиті “Прийнято від” обов’язково вписуємо ПІБ співробітника, від якого прийнято виручку.

Реквізит “Підстава” заповнюємо, наприклад, так: “Оприбуткування готівкової виручки з операційної каси за Z-звітом від 27.12.2024 № 452”. Формулювання можна змінювати, головне – зазначити джерело походження готівки.

У графі “Додаток” нічого не зазначаємо, оскільки в цьому випадку додатки не потрібні – Z-звіт зберігається в зручній формі (паперовій або електронній).

Приклад заповнення ПКО на таку операцію наведено на рис. 2.

Рис. 2. Приклад заповнення прибуткового касового ордера на отримання виручки зі скриньки РРО/ПРРО

До речі, у статті Прибутковий касовий ордер: заповнюємо правильно на прикладі є корисна інформація щодо заповнення ПКО, а також приклад його складання при отриманні готівки з банку за чеком.