Незабаром перед кожним бухгалтером бюджетної установи постане відповідальне завдання — проведення річної інвентаризації. Начебто, загальна процедура інвентаризації всім добре відома. Але в умовах воєнного стану у бухгалтерів виникають певні запитання.

У цій статті розповімо, як правильно організувати та провести річну інвентаризацію, а також як показати в обліку її результати.

Річна інвентаризація — процедура обов’язкова

Інвентаризація перед складанням річної фінансової звітності — обов’язкова процедура для всіх бюджетних установ. Це чорним по білому прописано як у Законі України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 No 996-XIV, так і в Положенні No 879.

Ба більше, Положення No 879 не звільняє від обов’язку проведення річної інвентаризації установи, майно яких перебуває на тимчасово окупованій території або в районах проведення воєнних (бойових) дій. Звісно, наразі такі установи не можуть провести річну інвентаризацію на зазначених територіях. Тому для них Мінфін відтермінував проведення цієї процедури. Про ці особливості ми розповімо далі.

Головна мета річної інвентаризації — забезпечити достовірність даних бухгалтерського обліку та фінансової звітності. Під час інвентаризації активів і зобов’язань установи мають перевірити і документально підтвердити їх наявність, стан, відповідність критеріям визнання і оцінку.

Річна інвентаризація — це масштабний захід. Так, вона має бути суцільною (п. 7 розд. І Положення No 879). Тобто перевірка повинна охопити всі активи та зобов’язання установи. Також інвентаризації підлягають об’єкти, які передано в прокат, оренду або перебувають на реконструкції, модернізації, консервації чи ремонті. Водночас необхідно перевірити і все те, що обліковуємо поза балансом (активи, отримані установою у тимчасове користування, розпорядження або зберігання тощо).

Разом з тим Положення No 879 дозволяє інвентаризувати не всі об’єкти одночасно. Для деяких об’єктів передбачено свої строки перевірки й періодичність її проведення. Далі про це детальніше.

Строки проведення інвентаризації

У загальному випадку річну інвентаризацію слід провести до дати балансу, тобто до 31 грудня звітного року.

Тобто головне — завершити інвентаризацію до кінця звітного року.

Втім, розпочинати її до 1 жовтня також не слід. Так, перевірку необхідно провести протягом періоду, встановленого п. 10 Положення No 879 для різних груп активів і зобов’язань.

Залежно від виду активів і зобов’язань таку перевірку слід розпочинати не раніше ніж за три місяці до дати балансу — тобто у період із 1 жовтня по 31 грудня. А для деяких видів активів та зобов’язань передбачено більш пізні строки перевірки — не раніше 1 листопада.

Для наочності строки проведення річної інвентаризації різних видів активів та зобов’язань наведемо у таблиці нижче.

Строки проведення річної інвентаризації

Вид активів і зобов’язань

Строк перевірки

Необоротні активи (крім незавершених капітальних інвестицій) з урахуванням особливостей

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Запаси (крім незавершеного виробництва, напівфабрикатів тощо)

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Поточні біологічні активи

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Дебіторська та кредиторська заборгованості

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Витрати і доходи майбутніх періодів

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Зобов’язання (крім невикористаних забезпечень, розрахунків з бюджетом та з відрахувань на загальнообов’язкове державне соціальне страхування)

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Незавершені капітальні інвестиції

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Незавершене виробництво, напівфабрикати

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Фінансові інвестиції, грошові кошти, кошти цільового фінансування, зобов’язань у частині невикористаних забезпечень, розрахунків з бюджетом та з ЄСВ

Протягом двох місяців до дати балансу (з 1 листопада до 31 грудня)

Автомобілі та інші ОЗ, які відбули у тривалі рейси, а також інші матеріальні цінності, які на момент інвентаризації будуть знаходитися поза установою

До їх тимчасового вибуття

Земельні ділянки, будівлі, споруди та інші нерухомі об’єкти

Один раз на три роки

Інструменти, прилади, інвентар (меблі)

Щороку в обсязі не менше 30 % з повним охопленням протягом

Музейні цінності

У строки, визначені Мінкультури*

Бібліотечні фонди

Протягом року**

Дорогоцінні метали та дорогоцінне каміння в приладах, обладнанні та інших виробах

Одночасно з інвентаризацією

З урахуванням періодичності, визначеної п. 3 розд. VII Інструкції з організації обліку музейних предметів, затвердженої наказом Мінкультури від 21.07.2016 No 580. ** За наявності обсягу бібліотечних фондів від 100 до 500 тис. одиниць інвентаризація може проводитись протягом п’яти років зі щорічним охопленням не менше 20 % одиниць, а понад 500 тис. одиниць — протягом десяти років зі щорічним охопленням мінімум 10 % одиниць.

Конкретні строки початку/закінчення інвентаризації, її тривалість, а також об’єкти, які підлягають інвентаризації, визначає керівник установи у своєму розпорядчому документі. Визначені строки проведення інвентаризації не можуть перевищувати строків, установлених Положенням No 879

Також у розпорядчому документі потрібно обов’язково зазначити, станом на яку дату буде проведено перевірку фактичного стану та наявності активів і зобов’язань. Наприклад, згідно з наказом керівника інвентаризацію проводять станом на 30.11.2023. Це означає, що безпосередньо перевірка визначених об’єктів має проходити в грудні (наприклад, з 1 по 15 грудня 2023 року).

Виняток становить інвентаризація готівки в касі установи. Готівкові кошти інвентаризують станом на дату фактичної перевірки (наприклад, 30 листопада станом на 30.11.2023).

Річна інвентаризація на деокупованих територіях

Яка подальша доля майна, яке фактично перебуває на тимчасово окупованій території або в районах проведення воєнних (бойових) дій і до якого немає безперешкодного доступу чи такий доступ небезпечний? Зрозуміло, наразі проінвентаризувати його установа не має змоги.

Тому таке майно й надалі продовжуємо обліковувати у складі активів установи.

Майте на увазі: наразі списувати таке майно з балансу немає жодних підстав.

З огляду на це, у річній фінзвітності інформацію про такі активи відображаємо за даними бухобліку. Такі вимоги закріплено у п. 12 Порядку No 419.

Нагадаємо, це стосується:

— активів, до яких неможливо забезпечити безпечний та безперешкодний доступ, та

— зобов’язань і власного капіталу, які не можуть бути документально підтверджені у зв’язку з відсутністю доступу до відповідних первинних документів та регістрів бухгалтерського обліку.

Отже, допоки немає доступу до такого майна, продовжуйте обліковувати його на балансі та відображайте у фінзвітності без підтвердження за результатами інвентаризації.

Також пам’ятайте: інформацію про відсутність доступу до активів та первинних документів слід навести у Примітках до річної фінансової звітності (ф. No 5-дс).

Тепер розглянемо, якими мають бути дії установ, тільки-но з’явиться безпечний і безперешкодний доступ уповноважених осіб до майна, первинки і регістрів бухобліку. Зокрема, у такому разі необхідно:

— по-перше, провести річну інвентаризацію станом на 1-ше число місяця, наступного за місяцем усунення небезпеки та перешкоди доступу до активів, первинних документів і регістрів бухобліку; — по-друге, відобразити результати інвентаризації в бухобліку відповідного звітного періоду.

Такі вказівки щодо річної інвентаризації на деокупованих територіях прописано як у Положенні No 879, так і в Порядку No 419.

Підготовка до річної інвентаризації

Відправною точкою у підготовці до річної інвентаризації є розпорядчий документ — наказ керівника установи про проведення інвентаризації та призначення інвентаризаційної комісії.

У цьому наказі слід зазначити:

1) мету інвентаризації — підтвердження достовірності даних бухгалтерського обліку перед складанням річної фінансової звітності;

2) конкретні строки (тривалість) проведення інвентаризації активів та зобов’язань з уточненням дати її початку та закінчення;

3) порядок та строки оформлення матеріалів інвентаризації та відображення її результатів у звітності;

4) склад інвентаризаційної комісії та перелік матеріально відповідальних осіб. Якщо склад такої комісії затверджено окремим наказом, достатньо навести посилання на відповідний розпо- рядчий документ.

Зразок наказу про проведення річної інвентаризації наведемо нижче.

Назва бюджетної установи

Наказ

01.10.2023 Харків No 45 Про проведення річної інвентаризації

З метою забезпечення достовірності даних бухгалтерського обліку та фінансової звітності, керуючись Законом України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99

No 996-XIV, Положенням про інвентаризацію активів та зобов’язань, затвердженим наказом Міністерства фінансів України від 02.09.2014 No 879,

НАКАЗУЮ:

Провести суцільну інвентаризацію активів та зобов’язань перед складанням річної фінансової звітності в такі строки:

1.1. необоротні активи, запаси, матеріальні цінності на відповідальному зберіганні, дебіторська та кредиторська заборгованості, витрати і доходи майбутніх періодів станом на 31 жовтня 2023 року — з 01.11.2023 до 15.11.2023;

1.2. готівка, грошові документи, бланки документів суворої звітності станом на 1 листопада 2023 року — 01.11.2023; 1.3. незавершені капітальні інвестиції, фінансові інвестиції, грошові кошти на реєстраційних рахунках, кошти цільового фінансування, розрахунки з бюджетом та з ЄСВ станом на 31 жовтня 2023 року — з 01.11.2023 до 10.11.2023.

Проведення інвентаризації доручити інвентаризаційній комісії, створеній за наказом від 08.09.2023 No 42.

Матеріально відповідальним особам до початку інвентаризації (до 31 жовтня 2023 року): 3.1. здати до бухгалтерської служби всі прибуткові та видаткові документи на активи; 3.2. активи згрупувати, розсортувати та розкласти за назвами, сортами, розмірами у порядку, зручному для підрахунку.

Бухгалтерській службі до початку річної інвентаризації (до 31 жовтня 2023 року) завершити обробку документів з надходження та видачі матеріальних цінностей, здійснити відповідні записи в регістрах бухгалтерського обліку та визначити залишки матеріальних цінностей на день інвентаризації.

Інвентаризаційній комісії після закінчення інвентаризації всі оформлені інвентаризаційні описи (акти інвентаризації) здати до бухгалтерської служби для перевірки. Строк виконання — 17.11.2023.

Бухгалтерській службі скласти звіряльні відомості активів і зобов’язань, у яких відобразити розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів (актів інвентаризації). Строк виконання — до 23.11.2023.

Інвентаризаційній комісії після складання протоколу за результатами проведення інвентаризації забезпечити його передачу разом з матеріалами інвентаризації керівнику установи для розгляду та затвердження. Строк виконання — до 28.11.2023.

Бухгалтерській службі відобразити результати інвентаризації на підставі затвердженого протоколу інвентаризаційної комісії у бухгалтерському обліку та фінансовій звітності до кінця звітного року.

Контроль за виконанням цього наказу залишаю за собою. Керівник установи Петренко Сергій ПЕТРЕНКО

Після того як видано наказ, необхідно підготуватися до інвентаризації. Зокрема, у процесі цієї підготовки слід:

перевірити справність усіх ваговимірювальних приладів;

завершити обробку всіх документів щодо руху матеріальних цінностей;

визначити залишки активів на дату інвентаризації;

згрупувати, розсортувати та розкласти активи у порядку, зручному для їх підрахунку.

До початку інвентаризації голова комісії має завізувати всі прибуткові та видаткові документи, що додають до реєстрів (звітів). Ці документи є підставою для визначення залишків активів на початок інвентаризації за даними обліку.

У свою чергу, матеріально відповідальні особи (далі — МВО) до початку інвентаризації повинні надати в інвентаризаційних описах розписки про те, що всі прибуткові та видаткові документи на активи здані до бухгалтерії, всі цінності, які надійшли під їх відповідальність, оприбутковані, а ті, що вибули, списані.

Створення інвентаризаційної комісії

Один з підготовчих етапів — це формування інвентаризаційної комісії. Зазвичай таку комісію в установі створюють не тільки для проведення річної інвентаризацій, а й для здійснення інших перевірок майна та його списання.

Тож якщо у вашій установі вже створено так постійно діючу комісію, у наказі про проведення річної інвентаризації достатньо навести посилання на відповідний розпорядчий документ. До складу інвентаризаційної комісії може бути включено (п. 1 розд. ІІ Положення No 879):

представників апарату управління (наприклад, керівників структурних підрозділів);

представників бухгалтерської служби установи;

інших досвідчених працівників, які знають об’єкт інвентаризації, ціни та нюанси первинного обліку (наприклад, інженерів, технологів, економістів, бухгалтерів тощо).

Таким чином, інвентаризаційну комісію формують виключно з працівників установи (працівників бухгалтерії, економістів, керівників відділів або служб тощо). У свою чергу, очолює комісію з інвентаризації керівник установи або його заступник.

До речі, кількість членів інвентаризаційної комісії залежить від обсягу майна, яке підлягає інвентаризації, та кількості МВО. Так, в установах, де через великий обсяг робіт для проведення інвентаризації однієї комісії недостатньо (наприклад, установа має кілька структурних підрозділів), можна створити робочі інвентаризаційні комісії.

У такому разі робочі інвентаризаційні комісії безпосередньо займаються проведенням інвентаризації на місцях зберігання цінностей та оформленням необхідних інвентаризаційних документів. Тоді як основна інвентаризаційна комісія виконує здебільшого організаційні та контролюючі функції. Також вона займається установленням причин наднормативних нестач і втрат від псування активів, а також формує пропозиції щодо їх урегулювання (п. 2.5 розд. ІІ Положення No 879). Зауважте: до складу інвентаризаційної комісії в жодному разі не включаємо МВО для перевірки активів, які перебувають на їх відповідальному зберіганні. Водночас вони обов’язково мають бути присутніми під час перевірки фактичної наявності матеріальних цінностей на місцях їх знаходження.

Відсутність членів комісії / МВО

Інвентаризацію слід проводити повним складом інвентаризаційної комісії та у присутності МВО

Це основне правило інвентаризації. І воно чітко прописано в абз. 5 п. 1 розд. ІІ Положення No 879.

Відсутність членів інвентаризаційної комісії

Як діяти у разі відсутності члена комісії чи її голови? Причини відсутності можуть бути різними: хвороба, відрядження, перехід на дистанційну роботу тощо. І залежно від причини відсутності, варіанти розв’язання такої ситуації будуть різними.

Хвороба, відрядження. Якщо очікується, що член комісії або її голова буде відсутній нетривалий час (наприклад, через відрядження), то можна перенести строк початку інвентаризації. Якщо ж строки повернення до роботи працівника точно не відомі (як у разі тривалої хвороби) або немає змоги зсунути строки перевірки, тоді доцільно оновити склад комісії. Для цього керівник установи має затвердити новий склад комісії своїм наказом. І вже нова комісія у повному складі проведе річну інвентаризацію. Дистанційна робота. Інша справа, якщо працівник, який входить до складу інвентаризаційної комісії, працює дистанційно.

У такому разі заздалегідь зафіксуйте у трудовому договорі або відповідному наказі про дистанційну роботу поєднання дистанційної роботи працівників — членів інвентаризації комісії з виконанням ними роботи на робочому місці. Такі умови виконання дистанційної роботи прописано в ч. 6 ст. 602 КЗпП та п. 5 Типової форми трудового договору про дистанційну роботу, затвердженої наказом Мінекономіки від 05.05.2021 No 913-21.

Таким чином, наявність у трудовому договорі про дистанційну роботу чи відповідному наказі вищезазначених вимог допоможе вирішити це питання. За таких умов достатньо буде лише повідомити працівникам (членам інвентаризаційної комісії), коли саме (дату та час) вони мають бути присутніми на робочому місці для проведення річної інвентаризації.

Відсутність МВО

Натомість все значно складніше з відсутністю МВО. Адже замінити МВО іншим працівником навряд чи вийде. Та залежно від причини відсутності такої особи також може бути декілька варіантів.

Хвороба. Найпростіший варіант, якщо є можливість, почекати закінчення лікарняного МВО і тільки потім продовжити інвентаризацію.

Натомість поки хворіє одна МВО, комісія може провести інвентаризацію матеріальних цінностей на відповідальному зберіганні у іншої МВО. Або ж зайнятися перевіркою стану розрахунків з контрагентами, доходів, витрат тощо. Інша справа, якщо встановлені строки проведення інвентаризації відповідних активів добігають кінця, а МВО все ще хворіє. Єдиний варіант — перенести таку перевірку на більш пізній строк. У цьому разі керівник установи своїм розпорядчим документом має призначити нову дату проведення інвентаризації.

Інші причини. Та найбільш складна ситуація — коли у період во-єнного стану МВО відсутня тривалий час і передбачити дату, коли вона зможе повернутися до виконання своїх прямих обов’язків, абсолютно неможливо. За таких умов розв’язувати ситуацію доведеться, спираючись на інші норми Положення No 879.

По-перше, в цій ситуації тільки-но стало відомо про такі обставини, матеріальні цінності необхідно передати іншій МВО. До речі, передати цінності ви можете іншому працівнику установи або у крайньому випадку — керівникові установи. Та головне — зробити це необхідно до початку річної інвентаризації.

По-друге, передачу ТМЦ від однієї МВО до іншої здійснюємо за підсумками інвентаризації, яка в цьому разі є обов’язковою. Така вимога прописана в абз. 4 п. 7 розд. І Положення No 879.

Зазвичай для цього складають Акт приймання-передачі ТМЦ. Такий акт слід скласти у день передачі справ від «старої» МВО до «нової».

Але як вчинити, якщо таку інвентаризацію неможливо провести за участю «старої» МВО? Вочевидь, узагалі відмовитися від проведення інвентаризації — не вихід. Вважаємо: у разі крайньої необхідності інвентаризацію можна провести без участі МВО, але у присутності керівника та головного бухгалтера установи. Проте вдаватися до таких дій радимо, тільки якщо інших варіантів немає. Таким чином, на момент проведення річної інвентаризації такі ТМЦ будуть закріплені за конкретною МВО. І вже у присутності такої «нової» МВО комісія установи проведе стандартну інвентаризацію.

Оформлення матеріалів інвентаризації

Загальний порядок документального оформлення матеріалів інвентаризації визначено Положенням No 879. Зокрема, за результатами роботи інвентаризаційна комісія має оформити такі документи, як інвентаризаційні описи, акти інвентаризації та звіряльні відомості. Типові форми для відображення результатів інвентаризації бюджетними установами затверджено наказом No 572 Так, Інвентаризаційні описи застосовують для фіксації наявності, стану та оцінки як активів установи, так і активів, які належать іншим установам та обліковуються поза балансом. Такі описи складають на: — основні засоби (далі — ОЗ), інші необоротні матеріальні активи; — нематеріальні активи; — запаси (у т. ч. й ті, що прийняті на відповідальне зберігання). Акти інвентаризації застосовують для фіксування наявності: — грошових коштів (готівки та коштів на рахунках); — грошових документів, бланків документів суворої звітності; — дебіторської та кредиторської заборгованостей. Крім того, установи застосовують й інші форми документів під час інвентаризації окремих об’єктів обліку. Узагальнимо інформацію про такі документи в таблиці нижче.

Об’єкт інвентаризації

Назва форми

ОЗ

Інвентаризаційний опис необоротних активів

Інші необоротні матеріальні активи

Інвентаризаційний опис необоротних активів (груповий)

Незавершені капітальні інвестиції в необоротні матеріальні активи

Інвентаризаційний опис необоротних активів

Нематеріальні активи

Інвентаризаційний опис необоротних активів

Об’єкти права інтелектуальної власності у складі нематеріальних активів

Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма No НА-4, затверджена наказом No 732*)

Запаси

Інвентаризаційний опис запасів

Матеріальні цінності, прийняті на відповідальне зберігання

Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання

Готівка

Акт про результати інвентаризації наявних коштів (додаток 7 до Положення No 148**)

Грошові кошти на рахунках

Акт про результати інвентаризації грошових коштів

Грошові документи, бланки документів суворої звітності

Акт інвентаризації наявності грошових документів, бланків документів суворої звітності

Дебіторська та кредиторська заборгованості

Акт інвентаризації розрахунків з дебіторами і кредиторами

Дебіторська і кредиторська заборгованість, строк позовної давності якої минув

Довідка до Акта інвентаризації розрахунків про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув

Дебіторська і кредиторська заборгованість, строк позовної давності якої минув і яка планується до списання

Акт інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання

Розрахунки з відшкодування матеріальних збитків

Акт інвентаризації розрахунків щодо відшкодування матеріальних збитків

Фінансові інвестиції

Акт інвентаризації наявності фінансових інвестицій

Наказ Мінфіну «Про затвердження типових форм первинного обліку об’єктів права інтелектуальної власності у складі нематеріальних активів» від 22.11.2004 No 732. ** Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою правління НБУ від 29.12.2017 No 148.

Після оформлення матеріали інвентаризації передають для перевірки до бухгалтерії установи. Там визначають правильність підрахунків у описах та актах, проставляють вартісні показники у відповідних рядках та порівнюють дані бухобліку з даними про фактичну наявність цінностей.

Всі виявлені розбіжності між фактичною наявністю активів та обліковими даними бухгалтерська служба фіксує у звіряльних відомостях типової форми, а саме:

— Звіряльна відомість результатів інвентаризації необоротних активів;

— Звіряльна відомість результатів інвентаризації запасів. Головний підсумковий документ, який складають за результатами інвентаризації, — це Протокол інвентаризаційної комісії. У ньому інвентаризаційна комісія відображає свої висновки та пропозиції за підсумками проведеної перевірки.

Зокрема, у протоколі наводять: — причини нестач, втрат, лишків; — пропозиції щодо заліку в разі пересортиці, списання нестачу межах норм природного убутку, а також наднормативних нестач із зазначенням причин виникнення та вжитих заходів щодо їх запобігання.

Також у протоколі може бути відображена інша інформація, суттєва для прийняття рішень щодо визнання й оцінки активів та зобов’язань.

Керівник повинен розглянути та затвердити протокол інвентаризаційної комісії протягом п’яти робочих днів після завершення інвентаризації. Таку вимогу передбачено в п. 2 розд. IV Положення No 879.

Будьте уважні: саме затверджений керівником установи протокол є підставою для відображення результатів інвентаризації в бухобліку та фінзвітності.

Далі розглянемо, як правильно урегулювати розбіжності між фактичною наявністю активів установи та обліковими даними.

Оцінка та оприбуткування лишків

Під лишками слід розуміти все майно, яке раніше не було враховано в бухобліку установи. Воно підлягає обов’язковому оприбуткуванню.

Документальне оформлення та оцінка. Оцінкою такого майна займається інвентаризаційна комісія установи. Такі об’єкти, як необоротні активи, інвентаризаційна комісія оцінює за справедливою вартістю. Проте для оцінки земельних ділянок, будівель та споруд (у т.ч. незавершеного будівництва), транспортних засобів, виявлених як лишки, доцільно звернутися до суб’єкта оціночної діяльності. Лишки запасів комісія має оцінити за чистою вартістю реалізації, якщо планується їх продаж. Якщо ж запаси буде використано у господарській діяльності установи, комісія визнає їх в оцінці можливого використання. Таку оцінку можливо здійснити виходячи з вартості подібних запасів за наявності їх на балансі з урахуванням ступеня їх придатності.

Документом, який підтверджує проведення оцінки виявлених лишків, є Акт оцінки довільної форми.

Бухоблік. Активи (ОЗ, інші необоротні матеріальні активи, нематеріальні активи, запаси тощо), раніше не враховані в обліку, які виявлено під час інвентаризації, підлягають обов’язковому оприбуткуванню.

При цьому установа має збільшити доходи спецфонду. У свою чергу, застосування субрахунку для обліку таких доходів залежить від того, яка подальша доля таких активів: — якщо лишки використовуватимуться для потреб установи, відображаємо дохід за субрахунком 7112 «Дохід від оприбуткування активів, раніше не врахованих в балансі»;

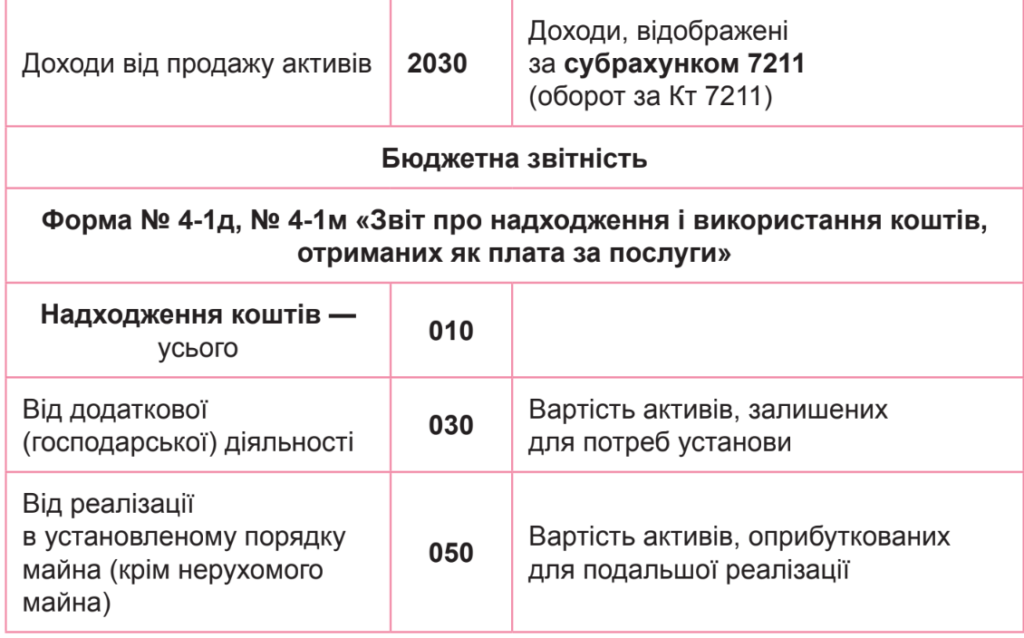

— якщо лишки будуть реалізовані, відображаємо дохід за субрахунком 7211 «Дохід від реалізації активів».

Окрім того, у разі виявлення активів, не врахованих раніше у балансі, необхідно:

1) подати до органу Казначейства Довідку про надходження в натуральній формі.

Це треба зробити до закінчення відповідного звітного місяця.

Надходження від оприбуткування лишків, які будуть використовуватися для потреб установи, відображаємо за кодом класифікації доходів 25010200 «Надходження бюджетних установ від додаткової (господарської) діяльності»;

2) внести зміни до кошторису в частині спеціального фонду за власними надходженнями.

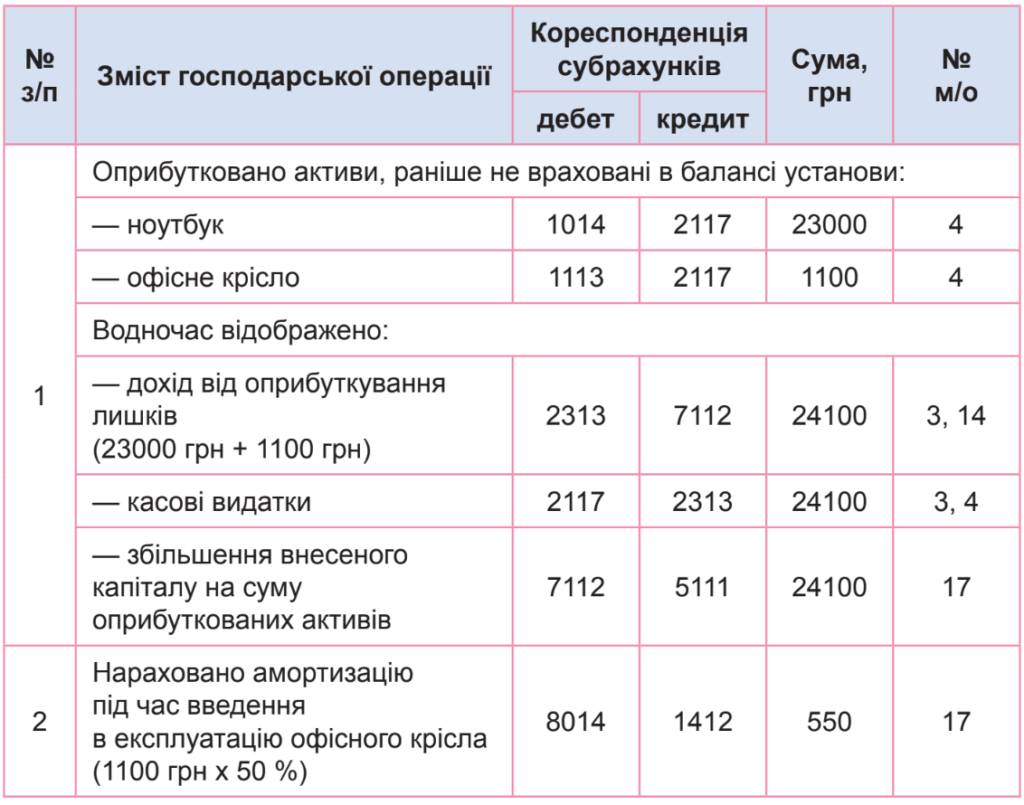

Розглянемо на прикладі порядок відображення в бухобліку оприбуткування виявлених лишків.

Приклад 1 (лишки необоротних активів). Під час річної інвентаризації виявлено лишки: ноутбук та офісне крісло. Згідно з оцінкою інвентаризаційної комісії справедлива вартість цих активів становить: ноутбук — 23000 грн, офісне крісло — 1100 грн. За результатами роботи комісії складено Акт оцінки матеріальних цінностей довільної форми. Введення в експлуатацію об’єктів оформлено Актами введення в експлуатацію ОЗ типової форми.

Приклад 2 (лишки запасів). Під час проведення річної інвентаризації виявлено лишки будівельних матеріалів (фарба для внутрішніх робіт, 2 л). За результатами роботи комісії складено Акт оцінки матеріальних цінностей довільної форми. Такі ТЦМ оприбутковано за ціною можливого використання — 1750 грн.

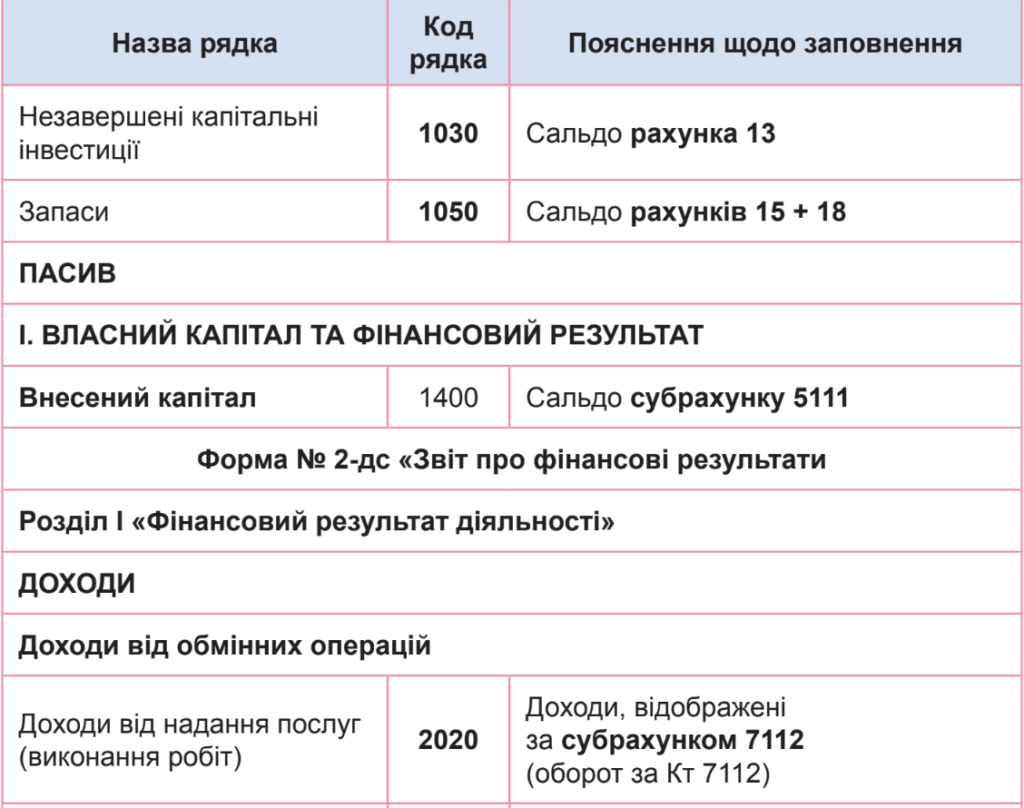

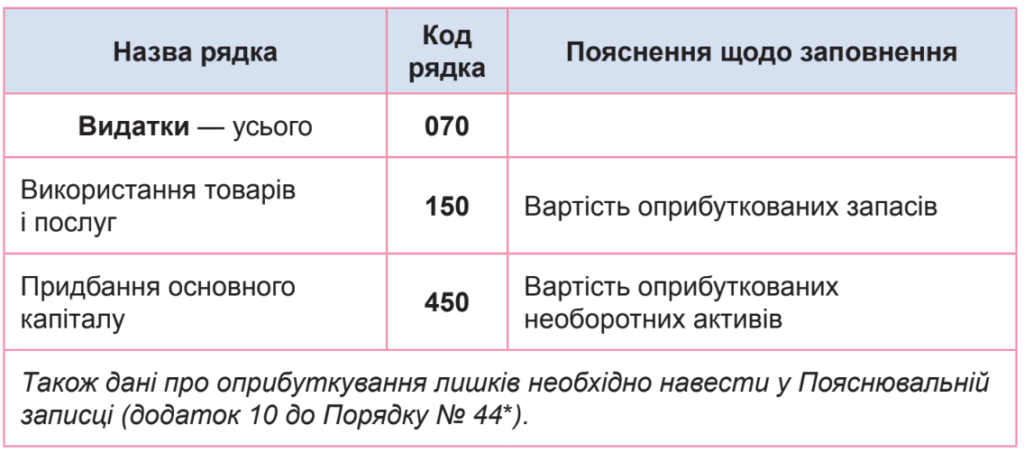

Відображення у звітності. Покажемо, в яких рядках фінансової та бюджетної звітності слід відобразити оприбутковані лишки.

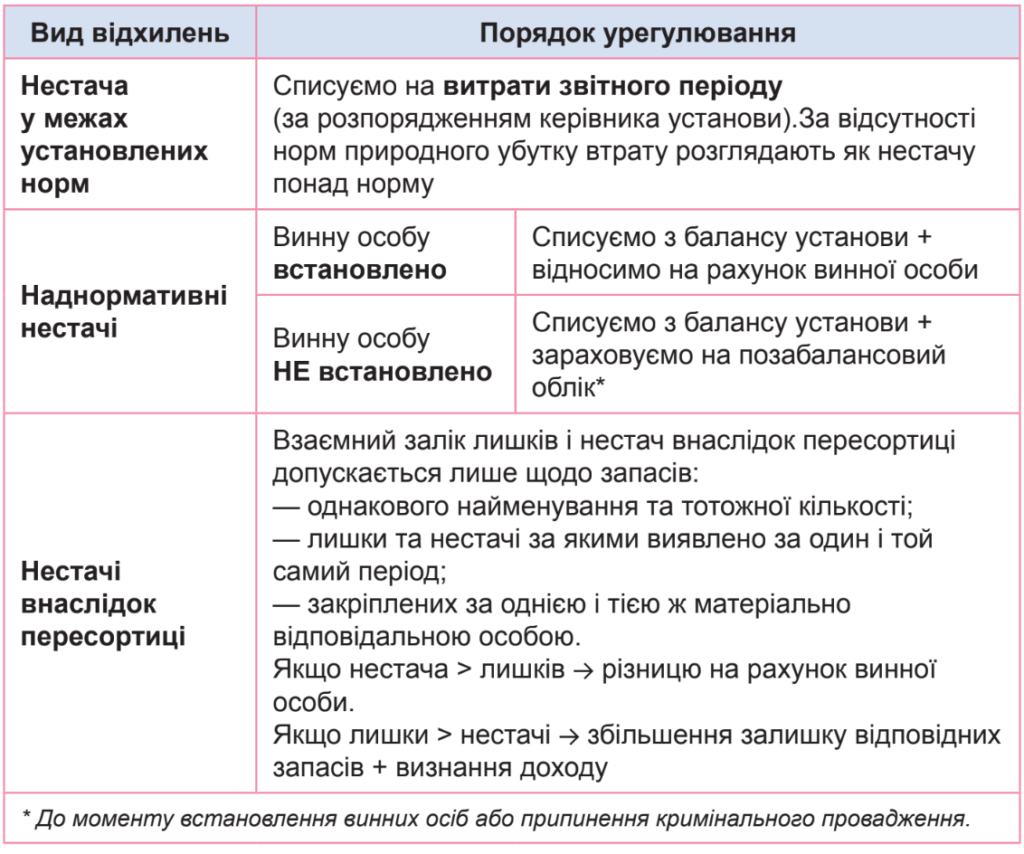

Урегулювання нестач

Нестачею є будь-яке відхилення фактичної наявності активів установи від облікових даних зі знаком «мінус». При цьому нестачею вважається не тільки відсутність певних об’єктів, але й втрата ними своїх властивостей у результаті пошкодження. Документальне оформлення. Про наявність нестачі свідчать показники, наведені у Звіряльних відомостях результатів інвентаризації. У свою чергу, на підставі таких відомостей інвентаризаційна комісія проводить аналіз та робить висновки у Протоколі інвентаризаційної комісії. Ба більше, в Протоколі обов’язково слід зазначити причини виникнення нестач, а також навести пропозиції щодо їх урегулювання та подальшого запобігання.

Порядок урегулювання розбіжностей між фактичною наявністю активів і даними бухгалтерського обліку наведено у таблиці нижче.

Оцінка. За загальним правилом розмір збитків визначають шляхом проведення незалежної оцінки. Таку вимогу містить п. 2 Порядку No 116*. І для цього слід звернутися до суб’єкта оціночної діяльності. Але в деяких випадках, окрім професійних оцінювачів, це можуть зробити й органи державної влади та ОМС самостійно. Для цього застосовують стандартизовану оцінку. Таку можливість передбачено п. 88 Методики No 1891. Тож стандартизовану оцінку збитків проводить комісія установи.

Своє рішення комісія оформляє Актом оцінки збитків за формою, наведеною у додатку 12 або 13 до згаданої Методики.

Але майте на увазі: на цей акт потрібно отримати позитивний висновок рецензента. Тільки після цього його затверджує керівник установи.

Розмір збитку слід визначати на день задоволення боржником у добровільному порядку вимоги сторони, яка зазнала збитків, а у разі якщо вимогу не задоволено у добровільному порядку, — на день подання до суду відповідного позову про стягнення збитків.

Це випливає з норми ч. 3 ст. 225 Господарського кодексу України від 16.01.2003 No 436-IV.

Також пам’ятайте: за рахунок сум, стягнутих із винних осіб, здійснюється відшкодування збитків, завданих установі, з урахуванням фактичних витрат на відновлення матеріальних цінностей. Тоді як залишок коштів необхідно перерахувати до державного (місцевого) бюджету. Таким є припис п. 10 Порядку No 116. У разі виявлення нестач внаслідок зловживань бюджетна установа має передати відповідні матеріали до правоохоронних органів та подати цивільний позов на суму виявлених нестач. Строк виконання — п’ять днів із дня встановлення факту нестач (п. 7 розд. IV Положення No 879).

Бухоблік. Списання нестач відображаємо як звичайне вибуття активів. Тоді як подальший облік нестач залежить від того, встановлені винуватці чи ні. Почнемо з ситуації, коли винну особу встановлено. По-перше, у такому разі суму завданого збитку слід віднести на винну особу.

У бухобліку суми нестач матеріальних цінностей, а також суми збитків, віднесені на винних осіб, обліковуємо на субрахунку 2115 «Розрахунки з відшкодування завданих збитків».

По-друге, одночасно на суму збитку, віднесеного на рахунок винної особи, у частині витрат на відновлення, показуємо дохід за субрахунком 7111.

Втім, відносити збитки на рахунок винної особи доцільно за умови: — або якщо є звернення цієї особи про відшкодування збитків (про що свідчить її заява);

— або якщо особу визнано винною судом і є ухвала (рішення) про стягнення з неї завданого збитку. І по-третє, зобов’язання перед бюджетом на суму залишку коштів (за наявності) відображаємо за субрахунком 6312 «Інші розрахунки з бюджетом». Інакше обліковуємо нестачі, щодо яких не встановлено винну особу. Так, якщо винуватець невідомий, суму невідшкодованих нестач та втрат відносимо на позабалансовий субрахунок 073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів».

Позабалансовий облік таких нестач установа має вести до моменту встановлення винуватців або закриття кримінального провадження відповідно до законодавства (абз. 5 п. 4 розд. IV Положення No 879).

Розглянемо на прикладах порядок відображення нестач у бухобліку.

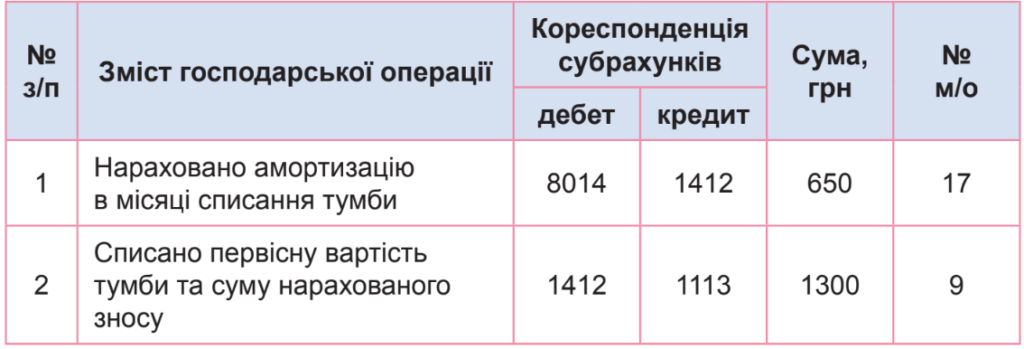

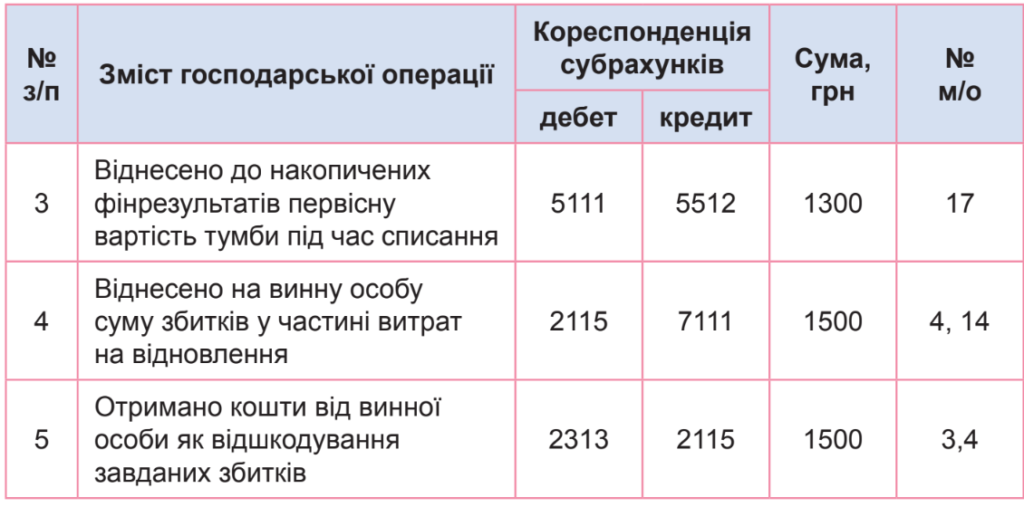

Приклад 3 (нестача необоротних активів). Під час проведення річної інвентаризації виявлено нестачу господарського інвентаря (тумба), який обліковувався у складі малоцінних необоротних матеріальних активів. Згідно з даними бухобліку первісна вартість інвентаря становить 1300 грн, сума нарахованої амортизації — 650 грн. Списання тумби оформлено Актом списання ОЗ (часткової ліквідації). Винна особа погодилася добровільно відшкодувати завдані збитки (звернення підтверджено заявою). Комісія установи провела стандартизовану оцінку збитків на дату відшкодування. Згідно з Актом оцінки збитків, затвердженим керівником, розмір збитку становить 1500 грн.

Інвентаризація стану розрахунків

Традиційно під час проведення річної інвентаризації комісія має перевірити стан розрахунків відповідно до вимог п. 7 розд. ІІІ Положення No 879.

По-перше, шляхом документальної перевірки комісія має встановити:

— правильність розрахунків з вищою за рівнем організацією, з бюджетом;

— наявність заборгованості підзвітних осіб, а також правильність і обґрунтованість сум заборгованості за нестачами і крадіжками та вжитих заходів щодо стягнення цієї заборгованості;

— правильність та обґрунтованість сум дебіторської, кредиторської і депонентської заборгованостей;

— наявність заборгованості перед працівникам із заробітної плати.

По-друге, необхідно провести звірку документів і записів у реєстрах обліку та перевірити обґрунтованість сум, відображених на відповідних рахунках. Також під час інвентаризації розрахунків слід передати всім дебіторам акти звіряння розрахунків. У свою чергу, дебітори повинні підтвердити заборгованість або заявити про свої заперечення.

При цьому якщо до кінця року розбіжності не усунені або залишились нез’ясованими, то кожна сторона відображає розрахунки з дебіторами і кредиторами в тих сумах, які випливають із даних її бухобліку та визнані нею правильними.

По-третє, за результатами перевірки стану розрахунків із дебіторами та кредиторами комісія складає Акт інвентаризації розрахунків з дебіторами і кредиторами. До цього акта додають Довідку про дебіторську і кредиторську заборгованості, щодо яких строк позовної давності минув. І ній зазначають найменування та місцезнаходження таких дебіторів або кредиторів, суми, причини, дати й підстави виникнення заборгованості.

Відомості про виявлену «кредиторку», що підлягає списанню, фіксують в Акті інвентаризації дебіторської або кредиторської заборгованості, строк позовної давності якої минув і яка планується до списання. Цей акт затверджує керівник установи.

Та головне, під час перевірки розрахунків інвентаризаційна комісія має не лише зафіксувати факт наявності простроченої дебіторської і кредиторської заборгованості, а й відобразити вжиті заходи для погашення цієї заборгованості. Зокрема, працівники бухгалтерської служби повинні надати інвентаризаційній комісії копії направлених листів дебіторам з проханням повернути заборгованість або погасити її шляхом постачання товарів, копії листів до вищої за рівнем організації з проханням виділити додаткові кошти для погашення кредиторської заборгованості тощо. Також якщо були виявлені дебітори і кредитори, яких не існує на цей момент та в яких немає правонаступників, то бажано підтвердити їх відсутність.

Під час інвентаризації розрахунків може бути виявлено заборгованість перед кредиторами або з боку дебіторів, строк позовної давності якої минув. Що робити з такою заборгованістю?

Зазвичай виявлену за результатами інвентаризації розрахунків заборгованість, строк позовної давності якої минув та яка є безнадійною для стягнення, установи списували з балансу. І в цьому питання слід керуватися Порядком No 372, яким визначено загальну процедуру списання дебіторської та кредиторської заборгованості. На період воєнного часу строки позовної давності, встановлені ст. 257 ЦКУ, продовжено на строк дії воєнного стану.

Такі правила продовження зазначеного строку прописано в п. 19 Прикінцевих та перехідних положень ЦКУ.

Це означає, що до закінчення воєнного стану дебіторська та кредиторська заборгованість не може бути визнана такою, щодо якої минув строк позовної давності, та списана у загальному порядку. Відповідно механізм списання такої заборгованості, визначений Порядком No 372, протягом строку дії воєнного стану не застосовується.

З огляду на це, до того часу, поки діє воєнний стан, списати дебіторську чи кредиторську заборгованість через сплив строку позовної давності, установи не мають права. Та незважаючи на наявність таких обмежень, установи зобов’язані належним чином контролювати стан своїх розрахунків і за потреби вести претензійно-позовну роботу.