Здавали нерухомість в оренду? Подайте декларацію!

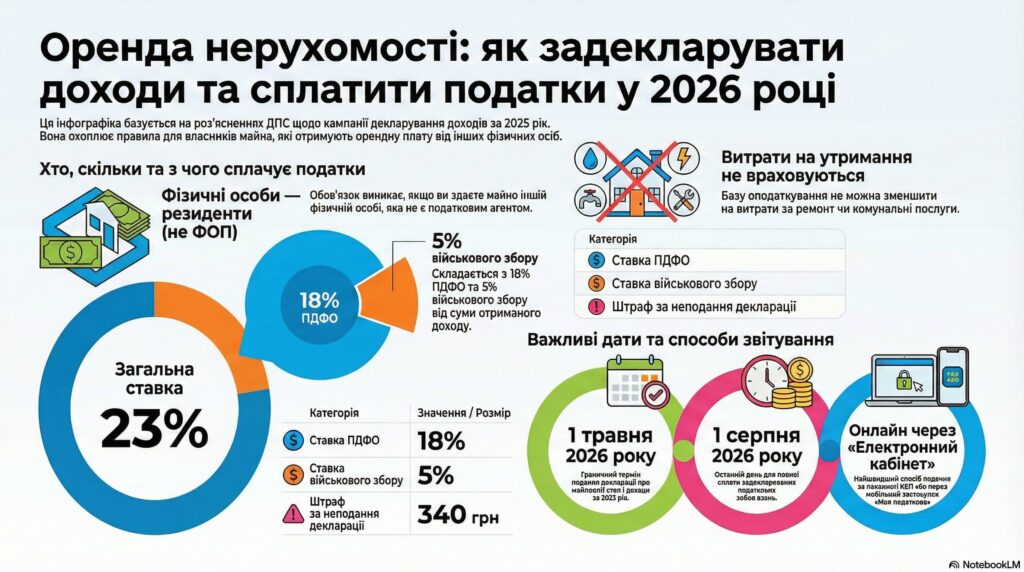

‼️ Головне управління ДПС у Київській області нагадує: в рамках кампанії декларування доходів за 2025 рік фізичні особи зобов’язані задекларувати доходи від надання в оренду нерухомого або рухомого майна іншій фізичній особі, якщо орендар не є податковим агентом.

Йдеться про випадки, коли податки не були утримані під час виплати доходу.

Хто зобов’язаний подати декларацію

Декларацію про майновий стан і доходи за 2025 рік повинні подати:

✅ Фізичні особи – резиденти України, які:

- не зареєстровані як ФОП;

- здавали в оренду:

- квартири,

- житлові будинки,

- кімнати,

- нежитлові приміщення,

- рухоме майно,

- отримували орендну плату від іншої фізичної особи (не підприємця та не юридичної особи).

✅ Особи, які отримували орендний дохід за кордоном

Такий дохід також підлягає декларуванню в Україні.

Коли декларація не подається

Декларування не здійснюється, якщо:

- дохід не перевищував неоподатковуваний мінімум (у випадках, передбачених ПКУ, але для оренди не передбачено);

- податки були утримані та сплачені податковим агентом.

Оподаткування доходів від оренди у 2025 році

Відповідно до:

- п. 167.1 ПКУ — ставка ПДФО становить 18%;

- п. 16¹ підрозділу 10 розділу ХХ ПКУ — ставка військового збору становить 5%.

Отже, дохід від оренди оподатковується:

| Податок | Ставка |

|---|---|

| ПДФО | 18% |

| Військовий збір | 5% |

| Загальне навантаження | 23% |

Мінімальна орендна плата

Орендна плата в договорі не може бути меншою за мінімальну суму, визначену Методикою КМУ від 29.12.2010 № 1253.

Мінімальний розмір розраховується виходячи з:

- площі об’єкта;

- місця розташування;

- інших факторів, визначених місцевими органами влади.

Чи можна зменшити базу оподаткування?

Фізичні особи, які не зареєстровані як ФОП, не мають права зменшувати базу оподаткування на витрати, пов’язані з утриманням майна, зокрема:

- ремонт;

- комунальні послуги;

- інші експлуатаційні витрати.

Податок сплачується з усієї суми отриманого доходу.

Приклад розрахунку податку

Якщо фізична особа отримала за 2025 рік 108 000 грн орендного доходу

Розрахунок податку:

- ПДФО:

108 000 × 18% = 19 440 грн - Військовий збір:

108 000 × 5% = 5 400 грн

Загальна сума до сплати: 24 840 грн

Строки подання декларації та сплати податків

| Подія | Строк |

|---|---|

| Подання декларації | до 1 травня 2026 року (п. 49.18.4 ПКУ) |

| Сплата ПДФО та ВЗ | до 1 серпня 2026 року (п. 179.7 ПКУ) |

Як подати декларацію

Декларацію можна подати:

✔️ Особисто

До податкової інспекції за місцем реєстрації (податкової адреси).

✔️ Онлайн

Через:

- Електронний кабінет платника податків;

- мобільний застосунок «Моя податкова» (за наявності КЕП).

✔️ Поштою

Рекомендованим листом з повідомленням про вручення —

не пізніше ніж за 5 днів до граничного строку подання.

Форма декларації розміщена на сайті ДПС.

У декларації доходи від оренди відображаються у розділі VIII.

Необхідні документи

Для заповнення декларації потрібно:

- паспорт;

- РНОКПП;

- договори оренди;

- підтвердження отримання доходу (банківські виписки, розписки, квитанції);

- довідка про мінімальну орендну плату (за потреби).

Рекомендується зберігати копії документів на випадок податкової перевірки.

Відповідальність за неподання декларації

⚠️ Відповідно до п. 120.1 ПКУ:

| Порушення | Розмір штрафу |

|---|---|

| Неподання або несвоєчасне подання декларації | 340 грн |

| Повторне порушення протягом року | 1020 грн |

Рієлтори звітують

В Головному управлінні ДПС в Івано-Франківській області нагадують, що відповідно до ст. 170 ПКУ суб’єкти господарювання, які провадять посередницьку діяльність, пов’язану з наданням послуг з оренди нерухомості (рієлтери), зобов’язані надсилати інформацію про укладені за їх посередництвом цивільно-правові договори (угоди) про оренду нерухомості до контролюючого органу за місцем своєї реєстрації. Інформація подається в строки, передбачені для подання податкового розрахунку, за формою, встановленою центральним органом виконавчої влади, що забезпечує формування та реалізацію державної фінансової політики.

Форму подання Інформації суб’єктами господарювання, які провадять посередницьку діяльність, пов’язану з наданням послуг з оренди нерухомості (рієлторами), про укладені за їх посередництвом цивільно-правові договори (угоди) до контролюючих органів за місцем своєї реєстрації затверджено Наказом Міністерства фінансів України від 13.05.2017 № 497.

За порушення порядку та/або строків подання зазначеної інформації рієлтор несе відповідальність, передбачену ст. 1191 ПКУ.

Тож податкова знає про договори оренди, укладені через рієлторів.

Висновки

Якщо фізична особа у 2025 році отримувала дохід від оренди нерухомості або рухомого майна іншій фізичній особі, і податки не були утримані податковим агентом, вона зобов’язана:

- подати декларацію про майновий стан і доходи до 1 травня 2026 року;

- сплатити ПДФО 18% та військовий збір 5% до 1 серпня 2026 року.

Ігнорування обов’язку декларування тягне фінансову відповідальність.

За потреби можна звернутися до Центрів обслуговування платників ДПС для консультації, щоб уникнути помилок під час заповнення декларації.