Що потрібно знати бухгалтеру, коли міняють вікна

Коли одні металопластикові вікна міняють на інші, така заміна є поточним ремонтом. І це – витрати періоду. Які саме це витрати, залежатиме від приміщення:

— виробляється один вид продукції – собівартість (Дт 23);

— декілька видів продукції — загальновиробничі витрати (Дт 91), а після їх розподілу: Дт 23 — Кт 91;

— якщо збут продукції (магазин, склад) —Дт 93;

— адміністративні цілі — Дт 92.

Коли робимо заміну старих дерев’яних вікон на нові металопластикові, то це – поліпшення і ми збільшуємо первісну вартість приміщення. Витрати збираємо на Дт 152, а після закінчення заміни вікон робимо проводку: Дт 103 — Кт 152.

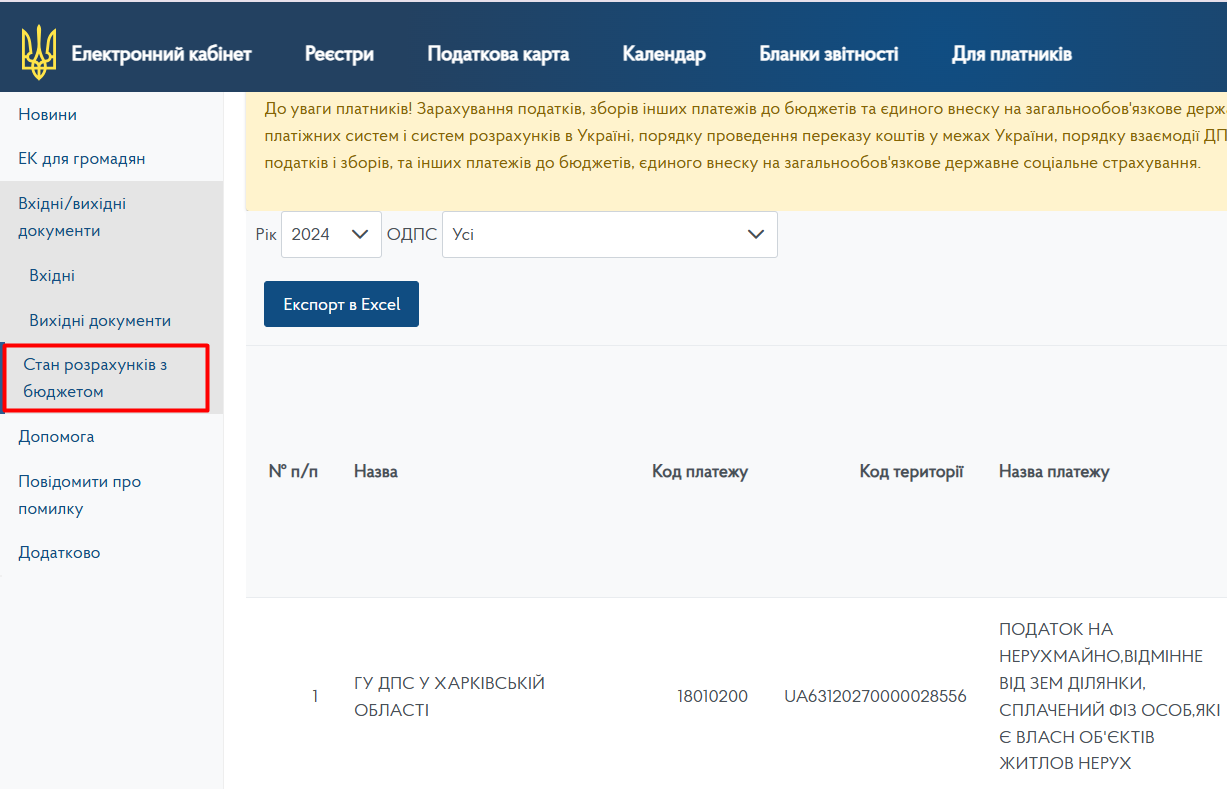

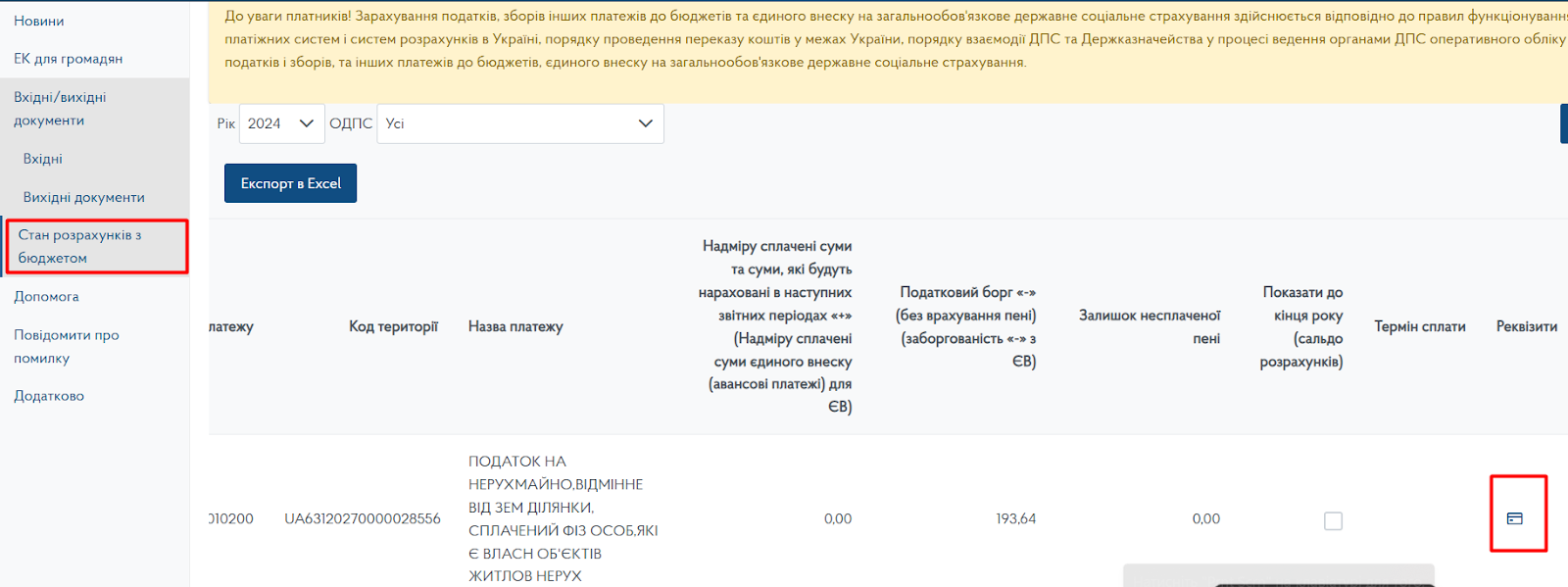

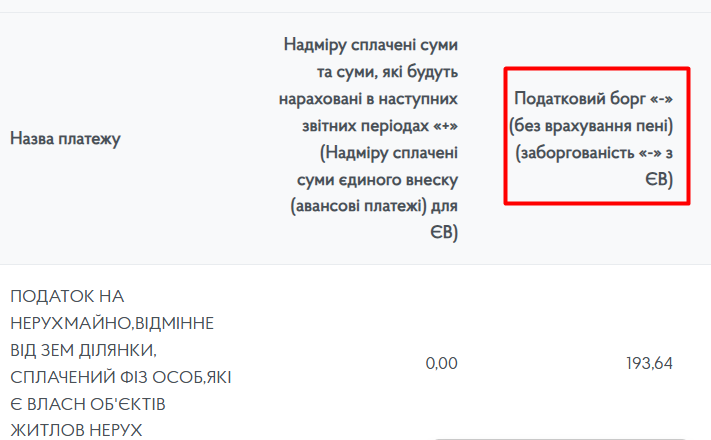

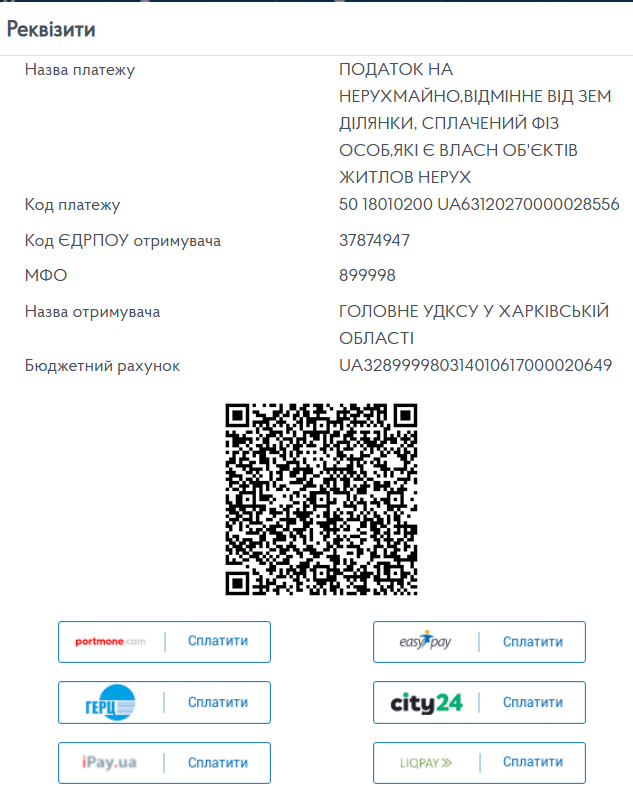

Шукайте в Електронному кабінеті! Податківці розсилають повідомлення з податком на нерухомість. Вже сформували 3,2 млн повідомлень

На 1 липня податківці сформували фізособам понад 3,2 млн податкових повідомлень-рішень з податку на нерухомість на суму 6,6 млрд грн.

Не варто дивуватися, якщо вам надійде повідомлення і за 2023, і навіть за 2018 чи 2020 рік. Податківці добряче попрацювали з реестрами нерухомості. Тут усе законно, бо війна внесла корективи в правила нарахування.

Звільнення від податку отримала лише деяка нерухомість фізосіб на окупованих територіях та територіях бойових дій.

До речі, податківці ігнорують рішення місцевих рад про звільнення певної площі від податку, наприклад як у Харкові для квартир до 85 кв. м за ставкою 0%.

Розрахунок податку на нерухомість та чи варто його оскаржити в суді знайдете на i.factor.

Як працює цей податок? Дивіться. Класичний приклад із квартирою в Києві.

У фізичної особи у 2023 році перебувала у власності квартира загальною площею 65 кв. м, розташована в м. Києві.

Згідно з рішенням Київської міської ради від 23.06.2011 № 242/5629 ставка податку для таких об’єктів житлової нерухомості становить 1,5 % розміру мінімальної заробітної плати.

Оскільки у 2024 році податок нараховується за звітний 2023 рік, то ставка податку розраховується виходячи з мінімальної заробітної плати, встановленої на 01.01.2023, яка становила 6700 грн. Таким чином, ставка податку за 1 кв. м бази оподаткування житлової нерухомості становить 100,50 грн (6700 грн х 1,5 % : 100 %).

Сума податку розраховується шляхом зменшення загальної площі квартири на 60 кв. м. Ось про ці 60 м, на які зменшується площа, зазначено в ПК. Тому умовно кажучи, якщо маєте квартиру у власності більше, ніж 60 м, то потрібно вже непокоїтися (п.п. «а» п.п. 266.4.1 ПКУ) та множенням на ставку податку:

(65 – 60) х 100,50 = 502,50 (грн).

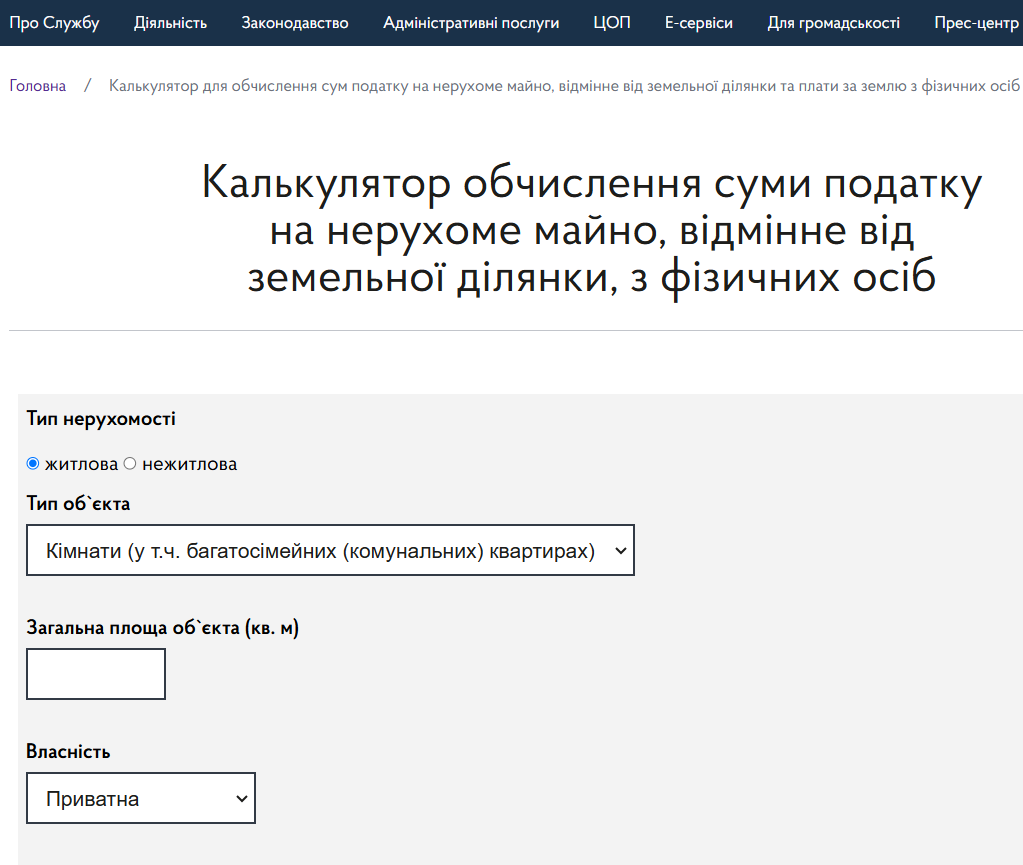

У тому, що ми не помилилися, можна переконатися, звернувшись до розробленого податківцями калькулятора. Посилання на калькулятор залишимо під відео. Звичайно, що у складних ситуаціях він не допоможе, наприклад, коли декілька об’єктів на територіях різних громад і право власності набуте всередині року. Але у простих ситуаціях він рахує вірно.

До речі, податківці ігнорують рішення місцевих рад про звільнення певної площі від податку, наприклад як у Харкові для квартир до 85 кв. м за ставкою 0%.

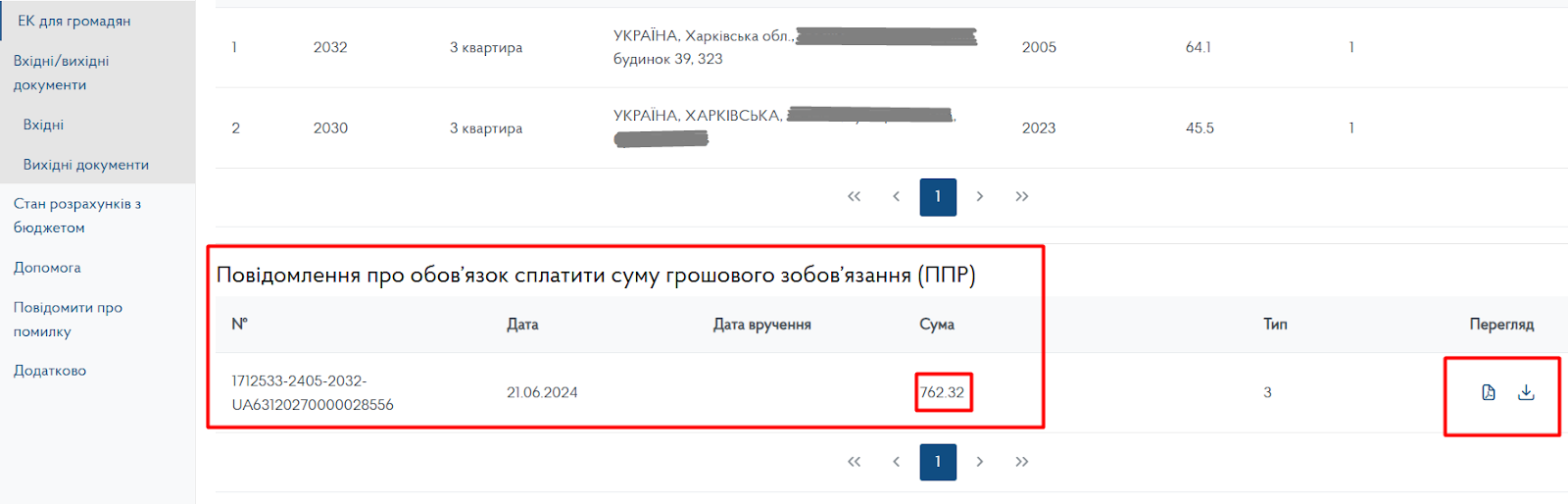

- Фізособам — платникам податку на нерухомість контролери здебільшого надсилають ППР поштою або вручають особисто. При цьому розміщення такого ППР в ЕК ні до чого платника не зобов’язує — воно розміщується там лише з інформаційною метою.

- ППР надсилають громадянам виключно за адресою місця проживання, інформація про яку міститься в ДРФО. Якщо громадянин не отримає надіслане йому ППР, воно все одно вважається врученим після закінчення терміну його зберігання оператором поштового зв’язку.

- Фізособа, яка змінила місце проживання і не повідомила про це податківців, не може посилатися на те, що ППР надіслано за попередньою адресою помилково. Таке ППР теж буде вважатися врученим, а суму податку, визначену в ньому, має бути сплачено. Інакше вона перетвориться на податковий борг.

- Щоб запобігти виникненню податкового боргу, візьміть собі за звичку регулярно перевіряти в ЕК інформацію про нарахування податку. Крім того, не завадить установити зв’язок із поштовим відділенням, що обслуговує адресу, за якою ви зареєстровані. Можна також подати заяву про отримання ППР в електронному вигляді.