Сплатили податок не на той рахунок: чи є штраф?

🔄 Податок чи збір сплачено вчасно. Але не на той рахунок. Чи застосовується відповідальність (штраф) до платника податків?

🟢 Штрафів можна не боятись. Але треба подати заяву про повернення помилково сплаченої суми протягом 1095 днів від дня виникнення помилки.

Це підтверджують податківці в консультації з категорії 132.01 ЗІР ДПС.

Яка може бути відповідальність

Відповідно до п. 110.1 ПКУ, платники податків несуть фінансову відповідальність за податкові правопорушення. Зокрема, п. 124.1 ПКУ визначає штрафи за несплату або несвоєчасну сплату узгодженої суми податкових зобов’язань:

Затримка до 30 календарних днів: штраф 5% від несплаченої суми.

Затримка понад 30 календарних днів: штраф 10% від несплаченої суми.

Коли не буде відповідальності

Платник податків звільняється від відповідальності за умови, що:

- Помилкова сплата була здійснена на інший бюджетний рахунок, але без порушення граничних строків сплати.

- Платник податків виконав дії, передбачені ст. 43 ПКУ, а саме подав заяву до органу ДПС про повернення помилково сплаченої суми із зазначенням напряму перерахування (на погашення зобов’язання або податкового боргу). Така заява подається у довільній формі протягом 1095 днів з моменту виникнення помилково сплаченої суми.

Пеня

Згідно з п. 129.9.8 ПКУ пеня не нараховується, якщо помилкова сплата здійснена в межах встановлених строків. А якщо навіть пеня була нарахована, вона підлягає списанню за умови подання заяви про повернення помилково сплачених коштів.

Порядок подання заяви

💸 Сплатили податок не на той рахунок: як перерахувати на правильний? Інструкція

Її слід подати протягом 1095 днів від дня виникнення помилково та/або надміру сплаченої суми та/або пені (п. 43.3 ПКУ).

У заяві зазначаємо наступне:

- назву помилково та/або надміру сплаченого податку, збору, платежу;

- його суму;

- дату сплати;

- реквізити з платіжного документа, за якими кошти перераховано до бюджету (код класифікації доходів бюджету, бюджетний рахунок, код ЄДРПОУ територіального органу Казначейства);

А також вказуємо, куди саме перерахувати кошти:

- на рахунок у банку, небанківській установі;

- на єдиний рахунок (якщо його використовують);

- на погашення грошового зобов’язання та/або податкового боргу з інших платежів, контроль (оце наш варіант);

- готівкою (якщо немає рахунку в банку або небанківській установі).

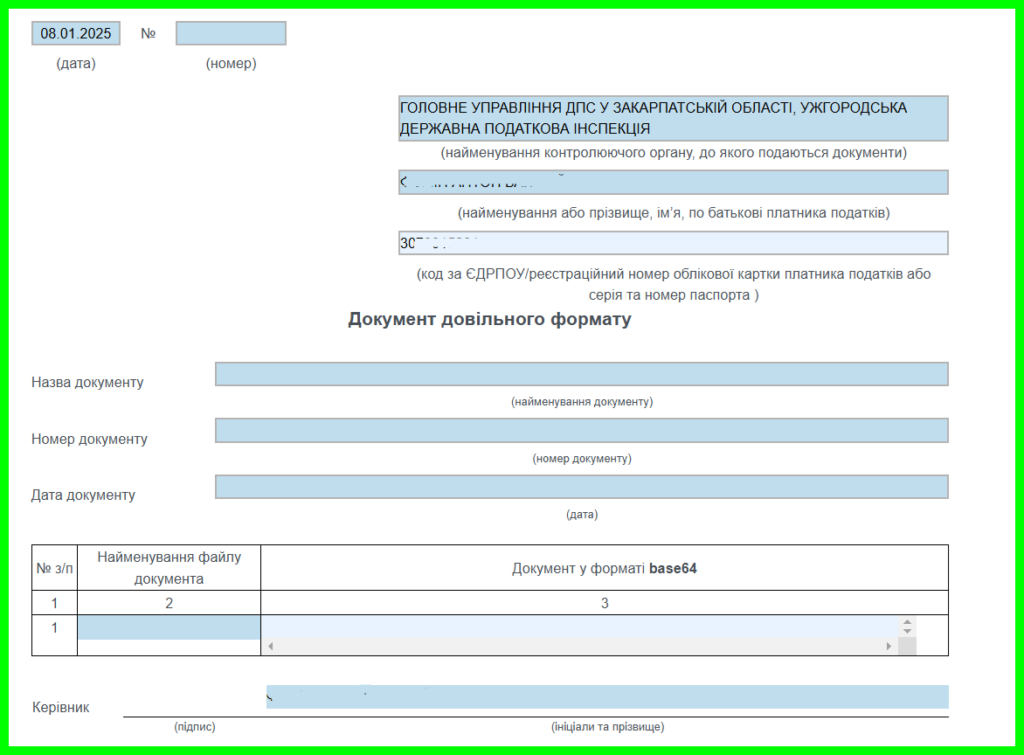

Також до зяви потрібно додати копію платіжного документа, яким було сплачено податок чи збір.

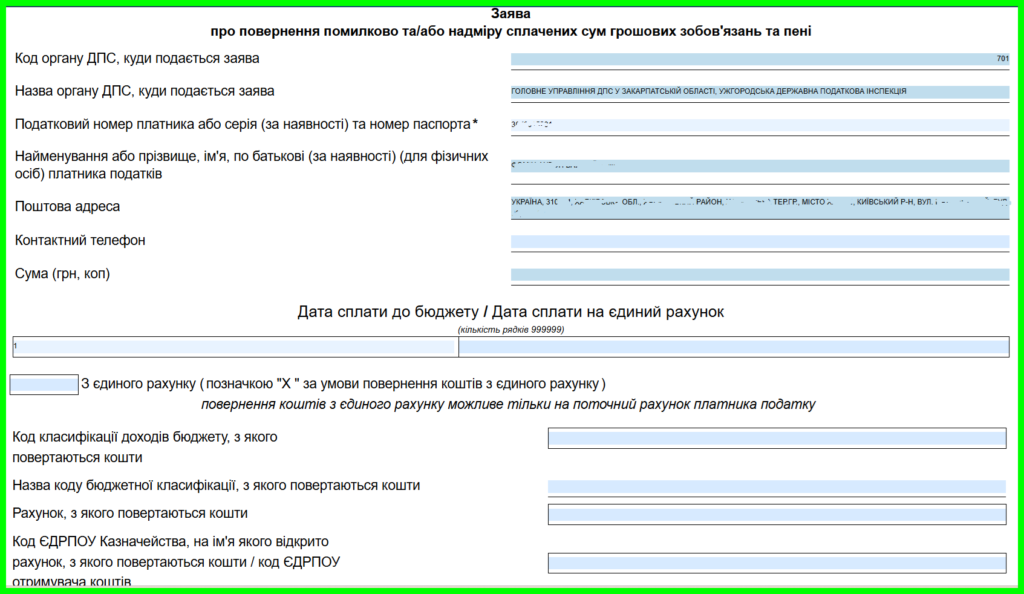

Заяву можна подати в електронній формі. Наприклад, за допомогою Електроного кабінета платника податків (рис. 1). А копію платіжної інструкції на підставі якої було сплачено податок, збір на невірний рахунок, прикріплюємо у додатку – документі довільної форми (рис. 2).

Рис. 1. Фрагмент заяви про переведення сплаченого податку, збору

Рис. 2. Додаток до заяви – документ довільної форми (платіжне доручення про сплату податкку, збору)